世界の医薬品デバイス複合市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

17.22 Billion

USD

37.46 Billion

2024

2032

USD

17.22 Billion

USD

37.46 Billion

2024

2032

| 2025 –2032 | |

| USD 17.22 Billion | |

| USD 37.46 Billion | |

| % | |

|

世界の医薬品デバイス複合市場:製品別(自動注射器、輸液ポンプ、光感受性剤、創傷ケア複合製品、経皮パッチ、マイクロニードルパッチ、デジタルピル、スマート吸入器、薬物送達ハイドロゲル、薬剤溶出レンズなど)、アプリケーションタイプ別(整形外科疾患、呼吸器疾患、糖尿病、腫瘍学、心血管疾患など)、エンドユーザー別(クリニック、病院、在宅ケア施設、外来ケアセンターなど)、流通チャネル別(直接入札、小売販売など) - 2032年までの業界動向と予測

医薬品デバイス複合市場規模

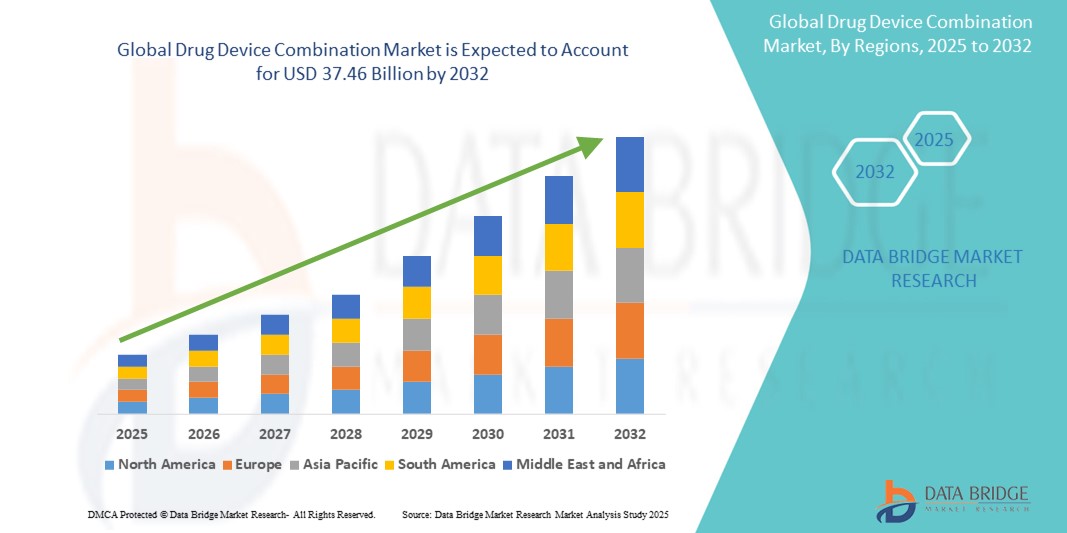

- 世界の薬剤デバイス複合市場規模は2024年に172.2億米ドルと評価され、予測期間中に10.20%のCAGRで成長し、2032年までに374.6億米ドル に達すると予想されています。

- 市場の拡大は主に糖尿病、癌、心血管疾患などの慢性疾患の増加によって推進されており、これらの疾患では、有効性と患者のコンプライアンスを高めるために、薬物送達とデバイス技術の両方を組み合わせた高度な治療ソリューションが求められています。

- さらに、標的送達システム、低侵襲デバイス、そしてオートインジェクター、薬剤溶出ステント、吸入器といった患者に優しいフォーマットにおける技術革新が、その普及をさらに促進しています。これらの相乗効果のある開発は、現代の治療パラダイムを再構築し、市場の力強い成長軌道を促進させています。

医薬品デバイス複合市場分析

- 医療機器と医薬品または生物学的成分を統合した医薬品機器複合製品は、治療効果の向上、標的への送達、患者の遵守強化により、治療領域全体にわたって現代の医療提供に不可欠になりつつあります。

- 複合製品に対する需要の加速は、主に慢性疾患の負担の増大、自己投与療法への移行、および複雑な病状の管理における精密医療の需要の高まりによって促進されている。

- 北米は、成熟した規制枠組み、高度な医療インフラ、そして特にインスリン送達システム、プレフィルドシリンジ、薬剤溶出ステントなどの分野で革新に多額の投資を行っている大手製薬会社や医療技術会社の強力な存在を特徴とし、2024年には41.36%という最大の収益シェアで薬剤デバイス複合市場を支配しました。

- アジア太平洋地域は、医療費の増加、医療機器へのアクセスの拡大、先進的な治療法に対する意識の高まりにより、予測期間中に医薬品デバイスの組み合わせ市場で最も急速に成長する地域になると予想されています。

- 経皮パッチセグメントは、非侵襲的な薬物送達、持続放出能力、および疼痛やホルモン療法などの慢性疾患に対する患者のコンプライアンスの向上により、2024年に23.6%の市場シェアで薬物デバイス複合市場を支配しました。

レポートの範囲と医薬品デバイスの組み合わせ市場のセグメンテーション

|

属性 |

医薬品とデバイスの組み合わせに関する主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

医薬品・医療機器複合市場の動向

「標的治療と患者中心治療のための技術融合」

- 世界の薬物デバイス複合市場における主要かつ加速するトレンドは、高度な送達技術を生物製剤および医薬品と統合し、高度に標的化された患者に優しい治療法を生み出し、治療の精度と遵守を向上させることである。

- 例えば、アムジェン社のNeulasta Onproのようなウェアラブルインジェクターは、患者が自宅で生物学的製剤を皮下注射することを可能にし、通院の必要性をなくします。同様に、YpsoMateオートインジェクターは、利便性と使いやすさから、慢性疾患の薬剤の自己投与にますます導入が進んでいます。

- これらの複合製品は、マイクロニードル、スマートセンサー、放出制御機構などの革新的な技術を活用し、薬剤のバイオアベイラビリティと患者体験を最適化します。一部のスマート吸入器には、デジタルトラッキング機能とBluetooth接続が搭載されており、使用パターンと服薬遵守をリアルタイムでモニタリングできます。

- デジタルヘルス機能と薬剤投与デバイスを統合することで、遠隔での患者管理と個別化された治療調整が可能になります。センサーを搭載したデバイスは、投与量、投与タイミング、服薬遵守に関するデータを収集し、AI対応プラットフォームで分析することで、より情報に基づいた臨床判断を下すことができます。

- インシュレット、メドトロニック、イネーブル・インジェクションズなどの企業は、糖尿病、腫瘍学、自己免疫疾患などの分野で、最小限の侵襲性、コネクテッドケア、より高い治療効果をサポートする次世代の薬物デバイスの組み合わせを積極的に開発しています。

- 価値に基づく医療に合致し、患者に自己投与の選択肢を与える複合製品に対する需要の高まりは、薬物送達モデルを再形成し、先進国と新興国の両方の医療システムで広範な採用を促進しています。

医薬品・医療機器複合市場の動向

ドライバ

「標的を絞った、利便性の高い、患者中心の治療法への需要の高まり」

- 糖尿病、がん、心血管疾患などの慢性疾患の増加と、より個別化された効率的な医療提供への移行が相まって、薬物デバイス複合製品の需要が大幅に増加しています。

- 例えば、2024年3月、メドトロニックは、患者のコンプライアンスを向上させ、挿入頻度を減らすことを目的として、7日間装着可能な次世代インスリン注入セットを導入しました。この進歩は、予測期間における市場の成長にプラスの影響を与えると予想されます。

- 患者と医療提供者がより便利で効果的な治療法を求める中、ウェアラブル注射器、自動注射器、プレフィルドシリンジなどのユーザーフレンドリーな設計と精密な薬剤送達メカニズムを統合した複合製品は、優れた治療結果をもたらします。

- さらに、自己投与や在宅ケアの傾向により、これらの製品は慢性疾患の管理に不可欠なものとなり、患者は最小限の臨床介入で治療計画を維持できるようになりました。

- 投与量追跡、デジタル接続、リアルタイムモニタリングなどのスマート機能を含む技術強化により、現代の医療におけるこれらの製品の価値が強化され、服薬遵守の向上と遠隔治療監視が可能になっています。

- 業界をリードする企業による継続的なイノベーション、複合製品の承認に対する規制当局の支援の強化、そして先進的でありながらアクセスしやすい治療ソリューションに対する消費者の需要の高まりが、世界の医療システム全体で市場拡大を推進し続けています。

抑制/挑戦

「皮膚刺激の問題と規制遵守のハードル」

- 経皮パッチ、ウェアラブル注射器、または粘着ベースの薬剤デバイス製品の長期使用によって引き起こされる皮膚刺激および有害反応は、依然として大きな制約であり、患者の服薬遵守に影響を与え、あらゆる年齢層における特定の併用療法の有用性を制限している。

- 例えば、ニコチンパッチやホルモン補充パッチを使用している患者の中には、皮膚の過敏症や皮膚炎を報告している者もおり、使用中止や代替療法への切り替えが必要となり、市場維持や製品の認識に影響を与える可能性がある。

- さらに、医薬品と医療機器の組み合わせに関する複雑かつ進化する世界的な規制環境は、これらの製品が医薬品規制と医療機器規制の両方に準拠する必要があり、二重の申請や承認期間の延長が必要になることが多く、メーカーにとって課題となっています。

- 米国FDAやEMAなどの規制機関は、医薬品と医療機器のコンポーネント間の安全性、有効性、適合性について厳格な証拠を要求しており、これにより開発コストが増加し、新製品の市場投入までの時間が遅れる可能性がある。

- さらに、さまざまな国際規制基準を順守することは、特にリソースが限られている中小企業やスタートアップにとって、グローバル市場への参入と拡大を複雑化させます。

- 生体適合性材料の改善、パッチ設計の強化、戦略的な規制計画、保健当局との早期の連携を通じてこれらの課題に対処することは、製品採用の障壁を克服し、長期的な市場の持続可能性を確保するために重要です。

医薬品・医療機器複合市場の範囲

市場は、製品、アプリケーションの種類、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品別

製品別に見ると、薬物デバイス複合市場は、自動注射器、輸液ポンプ、光感受性剤、創傷ケア複合製品、経皮パッチ、マイクロニードルパッチ、デジタルピル、スマート吸入器、薬剤送達ハイドロゲル、薬剤溶出レンズ、その他に分類されます。経皮パッチセグメントは、非侵襲的で持続的な薬剤送達を提供し、特に疼痛やホルモン関連疾患などの慢性疾患の管理において患者のコンプライアンスを向上させる能力により、2024年には23.6%という最大の収益シェアで市場を席巻しました。貼付が容易で消化器系の副作用がないことから、広く受け入れられている治療法となっています。

スマート吸入器セグメントは、呼吸器疾患の罹患率の上昇と、吸入器の使用状況を追跡し服薬アドヒアランスを向上させるデジタル技術の導入を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。モバイルアプリと同期してリアルタイムモニタリングを可能にするBluetooth対応の吸入器の普及は、先進国と新興国のヘルスケア市場の両方で需要をさらに押し上げます。

- アプリケーションタイプ別

用途別に見ると、市場は整形外科疾患、呼吸器疾患、糖尿病、腫瘍学、心血管疾患、その他に分類されます。糖尿病分野は、糖尿病の世界的な負担の大きさと、統合治療システムを構成するインスリンペン、ウェアラブルインスリンポンプ、持続血糖測定装置の普及により、2024年には市場を牽引しました。

腫瘍学分野は、薬剤溶出インプラントや、標的がん治療を目的とした併用療法の使用が増加し、全身的副作用を最小限に抑えながら薬剤の効能が向上することから、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。

- エンドユーザー別

エンドユーザーに基づいて、市場は診療所、病院、在宅ケア施設、外来ケアセンター、その他に分類されます。病院セグメントは、幅広い治療領域における急性期および慢性期治療において、輸液ポンプ、スマートデリバリーシステム、薬剤デバイス技術の広範な利用により、2024年には最大の市場シェアを獲得しました。

在宅ケア設定セグメントは、在宅ケア、自己管理、病院への依存を減らし生活の質を向上させるユーザーフレンドリーでコンパクトかつスマートな複合製品の採用への傾向の高まりにより、予測期間中に最も速いペースで成長すると予想されます。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、小売販売、その他に分類されます。直接入札セグメントは2024年に最大の収益シェアを占め、これは主に病院や政府の医療システムによる集中購買モデルを通じた複合製品の大量調達に牽引されました。

小売販売セグメントは、薬局や電子商取引プラットフォームを通じて、オートインジェクター、経皮パッチ、デジタルピルなどの消費者向け製品の店頭販売が増加し、患者がより広くアクセスできるようになることにより、2025年から2032年にかけて最も急速な成長が見込まれています。

医薬品デバイス複合市場の地域分析

- 北米は、成熟した規制枠組み、高度な医療インフラ、そして特にインスリン送達システム、プレフィルドシリンジ、薬剤溶出ステントなどの分野で革新に多額の投資を行っている大手製薬会社や医療技術会社の強力な存在によって、2024年には41.36%という最大の収益シェアで薬剤デバイス複合市場を支配しました。

- この地域の市場リーダーシップは、自動注射器、インスリンポンプ、薬剤溶出ステントなどの製品の広範な使用と、個別化医療とデジタルヘルスの統合への投資の増加によって支えられています。

- 米国FDAなどの機関からの好ましい規制支援、在宅治療オプションの需要増加、テクノロジーに精通した患者層により、薬剤デバイスの組み合わせがさらに導入を加速し、臨床および在宅環境における慢性疾患管理と精密治療の提供のための好ましいソリューションとして位置付けられています。

米国の医薬品・医療機器複合市場に関する洞察

米国の医薬品デバイス複合市場は、成熟したヘルスケアエコシステム、FDAによる強力な規制支援、そして自己投与療法の普及率の高さに牽引され、2024年には北米で最大の収益シェアを獲得しました。自己注射器、インスリンポンプ、スマート吸入器の普及は、慢性疾患管理ソリューションへの需要の高まりに支えられています。さらに、研究開発への堅調な投資と、デジタルヘルス対応の複合デバイスに対する消費者の嗜好の高まりが、病院と在宅ケアの両方の現場で市場の成長を加速させ続けています。

欧州医薬品・医療機器複合市場に関する洞察

欧州の薬剤・デバイス複合市場は、人口の高齢化、慢性疾患の有病率の高さ、そしてイノベーションと患者安全への強い関心を背景に、予測期間を通じて着実に成長すると予測されています。MDR(医療機器規制)などの規制枠組みは製品の安全性と性能を確保し、薬剤溶出ステントやマイクロニードルパッチといった分野におけるイノベーションを促進しています。また、この地域では、外来診療や在宅医療において、特に長期治療において複合製品の使用が増加しています。

英国の医薬品・医療機器複合市場に関する洞察

英国の薬剤デバイス複合市場は、確立された医療システムとセルフケアソリューションへの需要の高まりに支えられ、予測期間中、健全なCAGRで成長すると予想されています。国民保健サービス(NHS)によるデジタルヘルスと在宅ケアの推進は、自動注射器やウェアラブル注射器といったスマートデリバリーシステムの導入を促進しています。さらに、病院の負担軽減と患者アウトカムの改善への関心の高まりにより、これらの技術が日常診療にさらに統合されるようになっています。

ドイツの医薬品・医療機器複合市場に関する洞察

ドイツの医薬品デバイス複合市場は、イノベーションへの注力、効率的な規制の枠組み、そして医療費の高騰を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。市場は、先進的で環境に配慮した、デジタル統合医療技術に対するドイツの需要の恩恵を受けています。医薬品送達デバイスと電子モニタリングシステムの統合、そしてドイツの堅牢な臨床試験インフラは、慢性疾患や複雑な疾患に対する最先端の複合製品の開発と導入を支えています。

アジア太平洋地域の医薬品デバイス複合市場に関する洞察

アジア太平洋地域の医薬品デバイス複合市場は、医療費の増加、先進治療へのアクセス拡大、そして医療近代化に対する政府の強力な支援を背景に、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。中国、日本、インドなどの国では、ウェアラブル薬剤送達システム、スマート吸入器、デジタルピルの導入が急速に進んでいます。現地生産に加え、好ましい政策的取り組みや費用対効果の高いソリューションへの需要が、この地域の市場成長を牽引しています。

日本における医薬品・医療機器複合市場に関する洞察

日本の医薬品デバイス複合市場は、高齢化、在宅ケアの需要、そして技術革新への注力により、力強い成長を遂げています。患者の高いコンプライアンスと、目立たず効率的な薬剤送達ソリューションへの関心の高さが、スマートオートインジェクターや経皮パッチの利用を促進しています。デジタルヘルスプラットフォームとの連携や、日本の先進的なインフラ整備も、特に慢性疾患治療と高齢者ケアの分野で市場拡大を支えています。

インドの医薬品・医療機器複合市場に関する洞察

急速な都市化、中流階級のヘルスケア需要の高まり、そして手頃な価格の複合製品へのアクセス拡大に牽引され、インドは2024年にアジア太平洋地域の医薬品・医療機器複合市場において最大の収益シェアを獲得しました。この市場は、強力な国内製造能力と、国民皆保険を推進するアユシュマン・バーラトなどの取り組みによって支えられています。糖尿病や呼吸器疾患の罹患率の増加と、在宅ケアにおけるテクノロジーの導入は、この分野におけるインドのシェア拡大に大きく貢献しています。

医薬品・医療機器複合市場シェア

医薬品デバイス複合業界は、主に、以下を含む定評のある企業によって主導されています。

- メドトロニック(アイルランド)

- アムジェン社(米国)

- インシュレット・コーポレーション(米国)

- Ypsomed AG(スイス)

- テバ製薬工業株式会社(イスラエル)

- BD(米国)

- ゲルレスハイマーAG(ドイツ)

- ウェスト・ファーマシューティカル・サービス社(米国)

- ショットAG(ドイツ)

- Enable Injections Inc.(米国)

- ファイザー社(米国)

- バイエルAG(ドイツ)

- ノバルティスAG(スイス)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- 3M(米国)

- エルカムメディカル(イスラエル)

- ベスパック・リミテッド(英国)

- ネメラ(フランス)

- オーウェン・マムフォード社(英国)

- ステヴァナートグループ(イタリア)

世界の薬物デバイス複合市場における最近の動向は何ですか?

- メドトロニックは2023年4月、一部市場で次世代の長時間装着型インスリン注入セットを発売しました。このセットは最大7日間の使用が可能です。この革新は、糖尿病患者の利便性向上とデバイス交換頻度の低減を目指しています。この製品は、メドトロニックが慢性疾患に対する薬物送達システムの進化と、ウェアラブル技術を通じた患者の服薬遵守の向上に継続的に注力していることを反映しています。

- 2023年3月、アムジェン社は、化学療法後にペグフィルグラスチムを自動的に投与するように設計されたウェアラブルインジェクター「Neulasta Onpro」キットの世界的な展開を発表しました。この動きは、在宅がん治療への移行の進展を後押しするものであり、がん患者向けの自己投与薬剤とデバイスの組み合わせにおけるアムジェン社のリーダーシップを強化し、快適性と臨床転帰の両方を向上させます。

- 2023年3月、インスレット社は、欧州を含む複数の地域で、Omnipod 5自動インスリン注入システムの規制承認を拡大取得しました。このシステムはスマートフォンとの連携と適応型アルゴリズムを備えており、デジタルヘルスと薬剤投与を統合し、パーソナライズされた糖尿病管理を実現する大きな一歩となります。

- 2023年2月、Ypsomed AGは大手製薬会社と提携し、次世代のオートインジェクタープラットフォームを共同開発しました。この提携は、関節リウマチや多発性硬化症などの疾患に対する自己注射療法を可能にする、カスタマイズ可能で患者中心の複合製品に対する需要の高まりを強調するものです。

- 2023年1月、テバ・ファーマシューティカルズはデジタル・ヘルス・テクノロジーズと提携し、センサー搭載のスマート吸入器を呼吸療法ポートフォリオに統合しました。この開発は、服薬アドヒアランスと使用パターンに関するリアルタイムデータを提供することで、喘息やCOPDの疾患管理の改善と医療費の削減を目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の医薬品・医療機器複合市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の医薬品・医療機器複合市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界の医薬品・医療機器複合市場:調査概要

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力

5.3 特許分析

5.4 世界の医薬品・医療機器複合市場分析

6 疫学

6.1 癌の疫学

6.2 糖尿病疾患の疫学

6.3 心血管疾患の疫学

6.4 呼吸器疾患の疫学

7つの業界の洞察

7.1 人口動向

7.2 主要な価格戦略

7.3 主要な患者登録戦略

7.4 製造企業へのインタビュー

7.5 その他のKOLスナップショット

8 規制枠組み

9 世界の医薬品・医療機器複合市場(製品別)

9.1 概要

9.2 経皮パッチ

9.2.1 タイプ別

9.2.1.1. 貯水池

9.2.1.2. マトリックス

9.2.1.3. その他

9.2.2 テクノロジー

9.2.2.1. 電流

9.2.2.2. 機械アレイ

9.2.2.3. 熱アブレーション

9.2.2.4. 化学増強剤

9.2.2.5. その他

9.3 吸入器

9.3.1 乾燥粉末

9.3.2 ネブライザー

9.3.2.1. 超音波

9.3.2.2. コンプレッサー

9.3.2.3. メッシュ

9.3.3 定量噴霧式

9.3.3.1. タイプ別

9.3.3.1.1. 手動加圧式

9.3.3.1.2. 呼吸作動式加圧吸入器

9.4 輸液ポンプ

9.4.1 体積測定

9.4.2 使い捨て

9.4.3 注射器

9.4.3.1. シングルチャンバープレフィルドシリンジ

9.4.3.2. デュアルチャンバープレフィルドシリンジ

9.4.3.3. カスタマイズされたプレフィルドシリンジ

9.4.3.4. その他

9.4.4 外来

9.4.5 インプラント

9.4.5.1. 生分解性インプラント

9.4.5.1.1. ポリエステルアミド

9.4.5.1.2. ポリ乳酸-グリコール酸

9.4.5.2. 生分解性インプラントは使用不可

9.4.5.2.1. エチレン酢酸ビニル

9.4.5.2.2. シリコン

9.4.5.2.3. 熱可塑性ポリウレタン

9.4.6 インスリン

9.4.6.1. 長時間作用型

9.4.6.2. レギュラー/ショートアクション

9.4.6.3. 中間演技

9.4.6.4. 速効性

9.4.6.5. プレミックス

9.4.7 その他

9.5 薬剤溶出ステント

9.5.1 コーティングによる

9.5.1.1. ポリマーベースのコーティング

9.5.1.2. ポリマーフリーコーティング

9.5.2 使用方法

9.5.2.1. 冠動脈ステント

9.5.2.2. 末梢血管ステント

9.5.3 世代別

9.5.3.1. 第1世代

9.5.3.2. 第2世代

9.5.3.3. 第3世代

9.5.3.4. 第4世代

9.5.4 プラットフォーム別

9.5.4.1. ステンレス鋼

9.5.4.2. コバルトクロム

9.5.4.3. プラチナクロム

9.5.4.4. ニチノール

9.5.4.5. その他

9.6 抗菌カテーテル

9.6.1 泌尿器科

9.6.2 心血管

9.6.3 その他

9.7 デジタルピル

9.7.1 タブレット

9.7.2 カプセル

9.7.3 マイクロチップ

9.7.4 配信デバイス

9.8 創傷ケア複合製品

9.9 薬物送達ハイドロゲル

9.9.1 ソース別

9.9.1.1. ナチュラル

9.9.1.2. 合成

9.9.1.3. ハイブリッド

9.9.2 配送ルート別

9.9.2.1. 眼

9.9.2.2. 皮下

9.9.2.3. 口腔

9.9.2.4. トピック

9.9.2.5. その他

9.1 光線力学療法装置

9.10.1 使用方法

9.10.1.1. がん

9.10.1.2. 日光角化症

9.10.1.3. 乾癬

9.10.1.4. ニキビ

9.10.1.5. その他

9.11 整形外科用複合製品

9.11.1 骨移植インプラント

9.11.2 抗生物質骨セメント

9.11.2.1. ゲンタマイシン

9.11.2.2. ゲンタマイシンとバンコマイシンの併用

9.11.2.3. ゲンタマイシンとクリンダマイシンの併用

9.12 その他

10 世界の薬剤デバイス複合市場(用途別)

10.1 概要

10.2 心血管疾患

10.3 糖尿病

10.4 呼吸器疾患

10.5 整形外科疾患

10.6 疼痛管理

10.7 皮膚科

10.8 がん

10.9 その他

11 世界の医薬品・医療機器複合市場(エンドユーザー別)

11.1 概要

11.2 病院

11.3 クリニック

11.4 外来手術センター

11.5 ホームケアの設定

11.6 その他

12 世界の医薬品・医療機器複合市場(流通チャネル別)

12.1 概要

12.2 直接入札

12.3 小売販売

12.3.1 病院薬局

12.3.2 オンライン薬局

12.3.3 小売薬局

13 世界の薬剤デバイス複合市場(地域別)

13.1 世界の医薬品・医療機器複合市場(上記のすべての区分は、この章では国別に表されています)

13.2 北米

13.2.1 米国

13.2.2 カナダ

13.2.3 メキシコ

13.3 ヨーロッパ

13.3.1 ドイツ

13.3.2 フランス

13.3.3 英国

13.3.4 イタリア

13.3.5 スペイン

13.3.6 ロシア

13.3.7 トルコ

13.3.8 ベルギー

13.3.9 オランダ

13.3.10 スイス

13.3.11 その他のヨーロッパ諸国

13.4 アジア太平洋地域

13.4.1 日本

13.4.2 中国

13.4.3 韓国

13.4.4 インド

13.4.5 オーストラリア

13.4.6 シンガポール

13.4.7 タイ

13.4.8 マレーシア

13.4.9 インドネシア

13.4.10 フィリピン

13.4.11 その他のアジア太平洋地域

13.5 南アメリカ

13.5.1 ブラジル

13.5.2 アルゼンチン

13.5.3 南米のその他の地域

13.6 中東およびアフリカ

13.6.1 南アフリカ

13.6.2 サウジアラビア

13.6.3 アラブ首長国連邦

13.6.4 エジプト

13.6.5 イスラエル

13.6.6 その他の中東およびアフリカ

13.7 主要国別の主な洞察

14 世界の医薬品・医療機器複合市場、企業概要

14.1 企業シェア分析:グローバル

14.2 企業シェア分析:北米

14.3 企業シェア分析:ヨーロッパ

14.4 企業シェア分析:アジア太平洋地域

14.5 合併と買収

14.6 新製品の開発と承認

14.7 拡張

14.8 規制の変更

14.9 パートナーシップおよびその他の戦略的展開

15 世界の医薬品・医療機器複合市場、企業概要

15.1 ヤンセンファーマシューティカNV

15.1.1 会社概要

15.1.2 収益分析

15.1.3 地理的存在

15.1.4 製品ポートフォリオ

15.1.5 最近の開発

15.2 アムジェン社

15.2.1 会社概要

15.2.2 収益分析

15.2.3 地理的存在

15.2.4 製品ポートフォリオ

15.2.5 最近の開発

15.3 GSK PLC

15.3.1 会社概要

15.3.2 収益分析

15.3.3 地理的存在

15.3.4 製品ポートフォリオ

15.3.5 最近の開発

15.4 BD

15.4.1 会社概要

15.4.2 収益分析

15.4.3 地理的存在

15.4.4 製品ポートフォリオ

15.4.5 最近の開発

15.5 メドトロニック

15.5.1 会社概要

15.5.2 収益分析

15.5.3 地理的存在

15.5.4 製品ポートフォリオ

15.5.5 最近の開発

15.6 バイエルAG

15.6.1 会社概要

15.6.2 収益分析

15.6.3 地理的存在

15.6.4 製品ポートフォリオ

15.6.5 最近の開発

15.7 ルーブリゾール社

15.7.1 会社概要

15.7.2 収益分析

15.7.3 地理的存在

15.7.4 製品ポートフォリオ

15.7.5 最近の開発

15.8 コスメッド製薬株式会社

15.8.1 会社概要

15.8.2 収益分析

15.8.3 地理的存在

15.8.4 製品ポートフォリオ

15.8.5 最近の開発

15.9 CGBIO

15.9.1 会社概要

15.9.2 収益分析

15.9.3 地理的存在

15.9.4 製品ポートフォリオ

15.9.5 最近の開発

15.1 E3D ELCAM 薬剤送達デバイス

15.10.1 会社概要

15.10.2 収益分析

15.10.3 地理的存在

15.10.4 製品ポートフォリオ

15.10.5 最近の開発

15.11 エイタンメディカル株式会社

15.11.1 会社概要

15.11.2 収益分析

15.11.3 地理的存在

15.11.4 製品ポートフォリオ

15.11.5 最近の開発

15.12 EOFLOW株式会社

15.12.1 会社概要

15.12.2 収益分析

15.12.3 地理的存在

15.12.4 製品ポートフォリオ

15.12.5 最近の開発

15.13 フィンデア SP. Z OO

15.13.1 会社概要

15.13.2 収益分析

15.13.3 地理的存在

15.13.4 製品ポートフォリオ

15.13.5 最近の開発

15.14 インシュレット株式会社

15.14.1 会社概要

15.14.2 収益分析

15.14.3 地理的存在

15.14.4 製品ポートフォリオ

15.14.5 最近の開発

15.15 メディプリント

15.15.1 会社概要

15.15.2 収益分析

15.15.3 地理的存在

15.15.4 製品ポートフォリオ

15.15.5 最近の開発

15.16 メットプファーマAG

15.16.1 会社概要

15.16.2 収益分析

15.16.3 地理的存在

15.16.4 製品ポートフォリオ

15.16.5 最近の開発

15.17 マイクロンバイオメディカル社

15.17.1 会社概要

15.17.2 収益分析

15.17.3 地理的存在

15.17.4 製品ポートフォリオ

15.17.5 最近の開発

15.18 マイクロンジェット

15.18.1 会社概要

15.18.2 収益分析

15.18.3 地理的存在

15.18.4 製品ポートフォリオ

15.18.5 最近の開発

15.19 オキュメディック株式会社

15.19.1 会社概要

15.19.2 収益分析

15.19.3 地理的存在

15.19.4 製品ポートフォリオ

15.19.5 最近の開発

15.2 大塚アメリカ製薬株式会社

15.20.1 会社概要

15.20.2 収益分析

15.20.3 地理的存在

15.20.4 製品ポートフォリオ

15.20.5 最近の開発

15.21 プロペラの状態

15.21.1 会社概要

15.21.2 収益分析

15.21.3 地理的存在

15.21.4 製品ポートフォリオ

15.21.5 最近の開発

15.22 株式会社ラファス

15.22.1 会社概要

15.22.2 収益分析

15.22.3 地理的存在

15.22.4 製品ポートフォリオ

15.22.5 最近の開発

15.23 センシリオンAG

15.23.1 会社概要

15.23.2 収益分析

15.23.3 地理的存在

15.23.4 製品ポートフォリオ

15.23.5 最近の開発

15.24 ソンセボズ

15.24.1 会社概要

15.24.2 収益分析

15.24.3 地理的存在

15.24.4 製品ポートフォリオ

15.24.5 最近の開発

15.25 サブキュージェクトAPS

15.25.1 会社概要

15.25.2 収益分析

15.25.3 地理的存在

15.25.4 製品ポートフォリオ

15.25.5 最近の開発

15.26 ヴァクセステクノロジーズ株式会社

15.26.1 会社概要

15.26.2 収益分析

15.26.3 地理的存在

15.26.4 製品ポートフォリオ

15.26.5 最近の開発

15.27 ヴァクサス

15.27.1 会社概要

15.27.2 収益分析

15.27.3 地理的存在

15.27.4 製品ポートフォリオ

15.27.5 最近の開発

15.28 イプソメッドAG

15.28.1 会社概要

15.28.2 収益分析

15.28.3 地理的存在

15.28.4 製品ポートフォリオ

15.28.5 最近の開発

15.29 テルモ株式会社

15.29.1 会社概要

15.29.2 収益分析

15.29.3 地理的存在

15.29.4 製品ポートフォリオ

15.29.5 最近の開発

15.3 テレフレックス株式会社

15.30.1 会社概要

15.30.2 収益分析

15.30.3 地理的存在

15.30.4 製品ポートフォリオ

15.30.5 収益分析

16 結論

17 アンケート

18 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。