世界の総入れ歯市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.61 Billion

USD

2.92 Billion

2024

2032

USD

1.61 Billion

USD

2.92 Billion

2024

2032

| 2025 –2032 | |

| USD 1.61 Billion | |

| USD 2.92 Billion | |

| % | |

|

世界のフルデンチャー市場:材質別(アクリルデンチャー、セラミックデンチャー、ポーセレンデンチャー、メタルデンチャー、その他)、用途別(取り外し可能および固定式)、エンドユーザー別(専門歯科医院、総合病院の理学療法科、歯科医院)、技術別(従来のデンチャー、インプラント支持デンチャー、CAD/CAMデンチャー)、流通チャネル別(直販、販売代理店、オンライン、薬局・ドラッグストア) - 業界動向と2032年までの予測

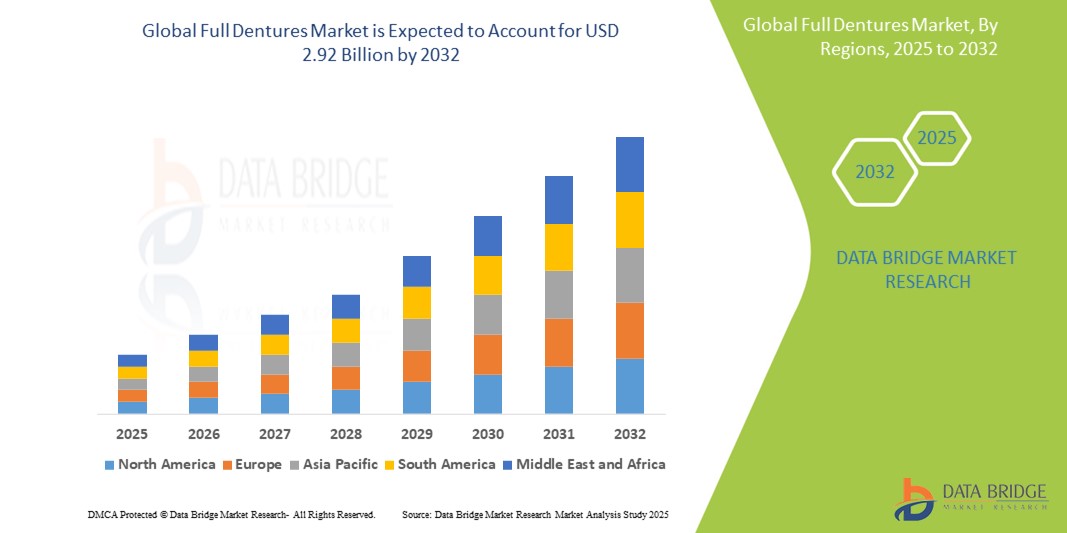

総義歯市場規模

- 世界のフルデンチャー市場規模は2024年に16億1000万米ドルと評価され、予測期間中に7.70%のCAGRで成長し、2032年には29億2000万米ドル に達すると予想されています 。

- 市場の成長は、無歯症の増加、世界的な人口の高齢化、口腔ケアに対する意識の高まりによって主に推進されており、効果的な補綴歯科ソリューションの需要を促進しています。

- さらに、CAD/CAMシステムや3Dプリンターといった義歯製造技術の進歩により、総義歯のフィット感、快適性、そして審美性が向上しています。これらの革新と、新興国における歯科医療へのアクセスと手頃な価格の向上が相まって、義歯業界の成長を大きく後押ししています。

総入れ歯市場分析

- 総入れ歯は、上顎または下顎の歯をすべて置き換えるもので、特に高齢者や無歯症の患者において、口腔機能と審美性を回復するために広く使用されている必須の修復歯科器具です。

- 総義歯の需要増加の主な要因は、世界的な高齢者人口の増加、歯周病や虫歯による歯の喪失率の上昇、口腔リハビリテーションの選択肢に対する意識の高まりである。

- 北米は、高度な歯科インフラ、有利な償還ポリシー、そして加齢に伴う歯の喪失率の高さ(特に米国では、公的および私的歯科サービスの両方が補綴治療をサポートしている)により、2024年には総義歯市場で37%という最大の収益シェアを占めました。

- アジア太平洋地域は、医療費の増加、歯科観光の増加、中国やインドなどの国での歯科治療へのアクセスの拡大により、予測期間中に総義歯市場で最も急速に成長する地域になると予想されています。

- 従来の義歯セグメントは、費用対効果、広範囲での入手可能性、そして多様な医療現場での歯科医と患者の両方の間で長年親しまれていることから、2024年には総義歯市場において59.2%の市場シェアを占め、市場を支配しました。

レポートの範囲と総義歯市場のセグメンテーション

|

属性 |

総入れ歯の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

総義歯市場の動向

「CAD/CAMと3Dプリントによるデジタル義歯の製作とカスタマイズ」

- 世界の総義歯市場において、CAD/CAMシステムや3Dプリントといったデジタル技術の導入が加速し、大きなトレンドとなっています。これらの技術革新により、総義歯の製造工程が合理化され、フィット感と快適性が向上し、治療期間が短縮され、患者の転帰と満足度が向上しています。

- 例えば、デンツプライシロナやイボクラといった企業は、歯科医師が解剖学的に正確なアライメントで高度にカスタマイズされた義歯を設計・加工できるデジタル義歯ソリューションを提供しています。これにより、従来の義歯製作に伴う患者への通院回数や手作業による調整回数が削減されます。

- 3Dプリント技術は、義歯床や義歯歯のラピッドプロトタイピングと製造にますます活用されており、歯科技工所や診療所では、従来の方法よりも迅速に、正確で耐久性のある総義歯を製造できるようになっています。一部のシステムでは、顔のスキャンデータや咬合登録データを統合することで、より高度なパーソナライゼーションを実現しています。

- デジタルワークフローへの移行は、歯科専門家の効率性を向上させるだけでなく、人的ミスを最小限に抑え、再現性を高め、将来の参照や再印刷のために患者記録をより簡単に保管できるようにします。

- この傾向は、より迅速なサービス提供、より優れたフィット感、そして審美的なカスタマイズを実現することで、患者と歯科医師双方の期待を再構築しています。その結果、歯科技工所やクリニックはデジタル機器やソフトウェアへの投資を進めており、総義歯市場におけるさらなるイノベーションと拡大を促進しています。

総義歯市場の動向

ドライバ

「高齢化人口の増加と歯の喪失率」

- 世界中で着実に増加している高齢者人口と、加齢、歯周病、その他の慢性疾患による歯の完全喪失率の増加が、総入れ歯の需要増加の重要な要因となっている。

- 例えば、世界保健機構(WHO)によると、65~74歳の人の約30%がすべての天然歯を失っており、これは総義歯の患者数の増加に直接つながっています。

- 口腔機能と審美性の回復を求める高齢者が増える中、総入れ歯は依然として費用対効果が高く、利用しやすい解決策です。咀嚼効率、顔貌、発音を改善する効果により、特に高度なインプラント治療を受けられない人々の間で、総入れ歯の受容率が高まっています。

- さらに、先進国市場における歯科医療サービスの普及、医療費の増加、そして保険制度の充実も、義歯の普及を後押ししています。高齢者の口腔衛生を促進する公衆衛生の取り組みも、義歯に対する意識と需要の高まりに貢献しています。

- これらの要因は、義歯材料と設計の改善と相まって、先進国と新興国の両方で総義歯市場を大きく推進しています。

抑制/挑戦

「低所得地域におけるフィットネス関連の問題と限られた経済的負担」

- 総義歯市場が直面する主要な課題の一つは、天然歯やインプラント支持の義歯に比べて、フィット感に起因する不快感や機能性の低下が持続することです。フィット感の悪い義歯は、痛み、咀嚼障害、口腔全体の健康状態の悪化につながり、ユーザーの満足度と長期的なコンプライアンスに悪影響を及ぼします。

- さらに、従来の総入れ歯はインプラントベースの代替品よりも一般的に手頃な価格ですが、低所得者層、特に公的歯科医療サービスが限られている、あるいは全く存在しない地域では、費用が依然として懸念事項となっています。多くの発展途上国では、基本的な入れ歯でさえ自己負担額が高額になることがあります。

- さらに、患者は義歯の装着や調整のために複数回の通院が必要となることが多く、遠隔地にお住まいの方や移動に困難を抱える方にとっては、治療や義歯交換を躊躇するケースもあります。

- 公衆口腔保健イニシアチブ、費用対効果の高い義歯プログラム、より迅速かつ正確な装着を可能にするデジタル生産技術の幅広い導入を通じてこれらの障壁に対処することは、特にサービスが行き届いていない地域において、市場へのアクセスと患者の満足度を拡大するために重要となる。

総義歯市場の範囲

市場は、材質、用途、エンドユーザー、技術、流通チャネルに基づいてセグメント化されています。

- 素材別

総義歯市場は、材質別にアクリル義歯、セラミック義歯、ポーセレン義歯、金属義歯、その他に分類されます。アクリル義歯は、価格の手頃さ、製造の容易さ、そして他の素材に比べて軽量であることから、2024年には市場を席巻し、最大の収益シェアを獲得しました。アクリルは、その適応性と快適性から、特に高齢者層において、従来の総義歯に広く使用されています。

セラミック義歯分野は、優れた審美性と生体適合性への需要の高まりを背景に、2025年から2032年にかけて最も急速な成長が見込まれています。セラミック素材は優れた外観と耐久性を備えており、アレルギー反応のリスクを最小限に抑えた義歯を求める患者の間でますます人気が高まっています。

- 用途別

総義歯市場は、用途に基づいて、取り外し式と固定式の2つに分類されます。取り外し式義歯は、コストの低さ、メンテナンスの容易さ、そして特に高齢者患者に広く受け入れられていることから、2024年には最大の市場シェアを占めました。これらの義歯は装着と取り外しが容易で、高所得者層と低所得者層の両方にとって利便性と手頃な価格を提供します。

固定式義歯セグメントは、インプラント支持義歯技術の進歩と、より高い安定性、機能性、そして自然な装着感への需要の高まりに牽引され、予測期間中に最も高いCAGRで成長すると予測されています。歯科観光の増加とインプラント治療へのアクセスの増加は、固定式義歯の採用をさらに促進しています。

- エンドユーザー別

エンドユーザーに基づいて、総義歯市場は専門歯科医院、総合病院の歯科診療科、そして歯科医院に分類されます。2024年には、外来患者の来院数が多く、一般的な補綴治療と専門的な補綴治療の両方に対応していることから、歯科医院が市場を席巻し、最大の収益シェアを獲得しました。歯科医院の広範な地理的展開と、地域に根ざした治療オプションを好む患者層も、このセグメントの成長を支えています。

専門歯科病院は、高度な口腔リハビリテーションへの重点の増加と、精密でカスタマイズされた義歯ソリューションを提供するためのインフラストラクチャとテクノロジーへの投資の増加により、予測期間中に最も速い成長を示すことが予想されます。

- テクノロジー別

総義歯市場は、技術に基づいて、従来型義歯、インプラント支持義歯、CAD/CAM義歯に分類されます。従来型義歯は、長年の使用実績、費用対効果の高さ、そして歯科医師の間での馴染み深さに支えられ、2024年には59.2%という最大の市場シェアを占めました。インプラント治療へのアクセスが難しい、資源が限られた環境においては、これらの義歯は依然として主要なソリューションとなっています。

CAD/CAM義歯セグメントは、デジタルデンティストリーが義歯製作に革命をもたらし続ける中、2025年から2032年にかけて最も高いCAGR(年平均成長率)を達成すると予測されています。これらのシステムは、精度の向上、納期の短縮、そしてより高度なカスタマイズを可能にし、臨床医とテクノロジーに精通した患者の双方にとって魅力的な選択肢となっています。

- 流通チャネル別

流通チャネルに基づいて、総義歯市場は直販、販売代理店、オンライン、薬局・ドラッグストアに分類されます。2024年には、特にメーカーや歯科ソリューションプロバイダーからカスタマイズされた義歯を直接調達する歯科技工所やクリニックにおいて、直販チャネルが市場を支配しました。この方法により、製品の品質とカスタマイズをより適切に管理できます。

オンラインチャネルは、デジタル化の進展、eコマースプラットフォームの拡大、そして自宅でできる歯型取りキットの認知度向上に牽引され、予測期間中に最も急速に成長すると予想されています。オンラインチャネルは、サービスが行き届いていない地域において、手頃な価格の義歯ソリューションへのアクセスを容易にしています。

総義歯市場の地域分析

- 北米は、高度な歯科インフラ、有利な償還ポリシー、そして加齢に伴う歯の喪失率の高さ(特に米国では、公的および私的歯科サービスの両方が補綴治療をサポートしている)により、2024年には総義歯市場で37%という最大の収益シェアを占めました。

- この地域の消費者は、機能と美観の両方を高める高度な歯科修復オプションを優先しており、総義歯は依然として費用対効果が高く、完全に歯のない患者にとって広く受け入れられている解決策となっています。

- この堅調な市場プレゼンスは、有利な保険適用範囲、熟練した歯科専門家の広範な利用、義歯製作におけるCAD/CAMなどのデジタル技術の積極的な導入によってさらに支えられており、北米は従来の総義歯とデジタルで製作された総義歯の両方において主要な拠点となっています。

米国総入れ歯市場の洞察

米国の総義歯市場は、高齢化人口の増加と高度な歯科医療サービスの普及を背景に、2024年には北米で最大の収益シェア(79.6%)を獲得しました。口腔衛生への意識の高まりと、補綴治療に対する保険適用の拡充により、総義歯へのアクセスが向上しました。さらに、米国はデジタル歯科の導入においても先進国であり、CAD/CAM技術の導入拡大により義歯のカスタマイズと納期短縮が進み、市場の需要をさらに押し上げています。

ヨーロッパの総入れ歯市場の洞察

欧州の総義歯市場は、人口の高齢化と無歯症の増加を背景に、予測期間を通じて高いCAGRで成長すると予測されています。ドイツ、フランス、イタリアなどの国では、公的医療制度によって歯科補綴物の一部が償還されており、義歯の普及が進んでいます。さらに、デジタル義歯製造への移行と歯科技工所の強力なネットワークにより、欧州全域で総義歯ソリューションの効率性とアクセス性が向上しています。

英国の総入れ歯市場の洞察

英国の総入れ歯市場は、高齢化と費用対効果の高い歯科修復への需要に支えられ、予測期間中、着実な成長が見込まれています。国民保健サービス(NHS)の規定により、幅広い患者層が入れ歯を利用できるようになり、民間クリニックでは高級素材やCAD/CAM技術の導入が進んでいます。審美性と自然な外観を持つ入れ歯への関心の高まりも、公共部門と民間部門の両方で需要の増加に寄与しています。

ドイツの総入れ歯市場に関する洞察

ドイツの総義歯市場は、強力な歯科インフラ、口腔リハビリテーションへの高い認知度、そして堅固な償還制度に牽引され、予測期間中、緩やかながらも着実な成長が見込まれています。ドイツは、口腔内スキャンや総義歯のコンピュータ支援設計など、補綴歯科におけるデジタルワークフローの導入において最先端を走っています。精密なフィット感、生体適合性材料、そして持続可能な歯科ソリューションへの嗜好は、先進的でありながら環境に配慮した製品に対する消費者の需要の高まりと合致しています。

アジア太平洋地域の総義歯市場に関する洞察

アジア太平洋地域の総義歯市場は、高齢化の進展、医療アクセスの拡大、そして歯科ツーリズムの増加を背景に、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。中国、インド、日本などの国では、口腔衛生への意識が高まるにつれ、総義歯の需要が高まっています。政府主導のヘルスケア施策と、現地で製造される義歯の手頃な価格が相まって、市場規模は拡大しています。さらに、技術の進歩とデジタル歯科の導入拡大により、地域全体で義歯生産が効率化されています。

日本の総入れ歯市場に関する洞察

日本の総義歯市場は、急速な高齢化と口腔衛生への関心の高まりを背景に、着実に成長を続けています。成熟した歯科医療システムと、高精度で快適な補綴ソリューションへの関心の高さが、CAD/CAM義歯の導入を加速させています。さらに、日本のハイテク人口は、一人ひとりの患者様に合わせた効率的な総義歯製作を可能にする材料と技術の革新を推進しています。

インドの総入れ歯市場の洞察

インドの総義歯市場は、歯のない人口の増加、歯科に対する意識の高まり、そして中間層の歯科医療費負担の拡大に牽引され、2024年にはアジア太平洋地域最大の収益シェアを占める見込みです。同国の歯科観光セクターは、費用対効果の高い補綴ソリューションと熟練した歯科医師の存在により活況を呈しています。民間歯科医院の普及率向上、デジタル技術の導入、そして政府主導の農村部における歯科保健プログラムの進展により、都市部および準都市部における総義歯の需要が大幅に増加しています。

総義歯市場シェア

総義歯業界は、主に次のような老舗企業によって牽引されています。

- デンツプライシロナ(米国)

- イボクラール・ビバデント(リヒテンシュタイン)

- Kulzer GmbH(ドイツ)

- ジマー・バイオメット(米国)

- 三井化学株式会社(日本)

- GC株式会社(日本)

- COLTENEグループ(スイス)

- VITA Zahnfabrik(ドイツ)

- 株式会社松風(日本)

- VOCO GmbH(ドイツ)

- 3M(米国)

- デンマットホールディングスLLC(米国)

- ラング・デンタル・マニュファクチャリング・カンパニー(米国)

- モダンデンタルグループリミテッド(香港)

- 日進デンタルプロダクツ株式会社(日本)

- 山八歯科製作所(日本)

- AvaDentデジタルデンタルソリューションズ(米国)

- ナショナル・デンテックス・ラボ(米国)

- グライドウェル(米国)

- SCHEU-DENTAL GmbH(ドイツ)

世界のフルデンチャー市場の最近の動向は何ですか?

- 2024年4月、デンタルソリューションの世界的リーダーであるデンツプライシロナ社は、Carbon社の3Dプリントプラットフォームと提携し、Lucitone Digital Printフルデンチャーの新製品ラインを発売し、デジタルデンチャーの提供を拡大しました。このイノベーションは、精度と審美性を向上させながら製造時間を大幅に短縮し、デジタル主導のデンチャー製造への移行を促進し、効率的で患者固有の補綴物に対する高まる需要に対応します。

- 2024年3月、Ivoclar Vivadent AGは、高性能材料を用いた総義歯製作に特化した次世代ミリングシステム「PrograMill PM7 Plus」を発表しました。このシステムは、CAD/CAMによる取り外し可能な義歯の製作をサポートし、歯科技工所がより高い一貫性、耐久性、そして患者の快適性を備えた義歯を製作することを可能にします。この発表は、補綴歯科におけるデジタルデンティストリーと自動化の推進に対するIvoclarのコミットメントを反映しています。

- 2024年3月、歯科消耗品大手のCOLTENE Holding AGは、複数の欧州歯科技工所と提携し、AIを活用した義歯設計ソフトウェアを臨床ワークフローに統合しました。この協業は、デジタル印象の効率化と設計精度の向上により、総義歯のカスタマイズ性を向上させ、最終的には幅広い年齢層の患者様のフィット感と機能性を向上させることを目指しています。

- 米国最大級の歯科サービスプロバイダーであるAspen Dentalは、2024年2月にアリゾナ州に最新の義歯ラボを開設しました。このラボは、デジタルスキャンと3Dプリント技術を活用し、総義歯およびインプラント義歯の生産能力の向上に重点を置いています。この移転により、Aspen Dentalは、サービスが行き届いていない市場における即日または短納期の義歯ソリューションへの需要の高まりに対応する能力を強化します。

- GCコーポレーションは2024年1月、口腔内スキャン、AIベースの設計ツール、そして独自の材料を組み合わせた総義歯製作のための新しいデジタルプラットフォーム「Aadva Full Denture System」を発表しました。このシステムは、まず日本と一部のアジア太平洋諸国で展開され、高齢化社会における高精度なデジタル義歯製作の需要の高まりに対応するとともに、歯科医院や技工所におけるワークフローの効率化を実現します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。