世界のGタンパク質共役受容体(GPCR)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.86 Billion

USD

6.34 Billion

2025

2033

USD

3.86 Billion

USD

6.34 Billion

2025

2033

| 2026 –2033 | |

| USD 3.86 Billion | |

| USD 6.34 Billion | |

| % | |

|

世界のGタンパク質共役受容体(GPCR)市場のセグメンテーション、製品別(細胞株、検出キット、細胞培養試薬、リガンド)、アッセイタイプ別(cAMP機能アッセイ、カルシウム機能アッセイ、βアレスチン機能アッセイ、放射性リガンド結合およびGTPγS機能アッセイ、インターナリゼーションアッセイ、トラフィッキングアッセイ、その他のアッセイ)、治療領域別(心血管系、 中枢神経系、呼吸器系、 免疫系、生殖系、腫瘍学、その他) - 2033年までの業界動向と予測

Gタンパク質共役受容体(GPCR)市場規模

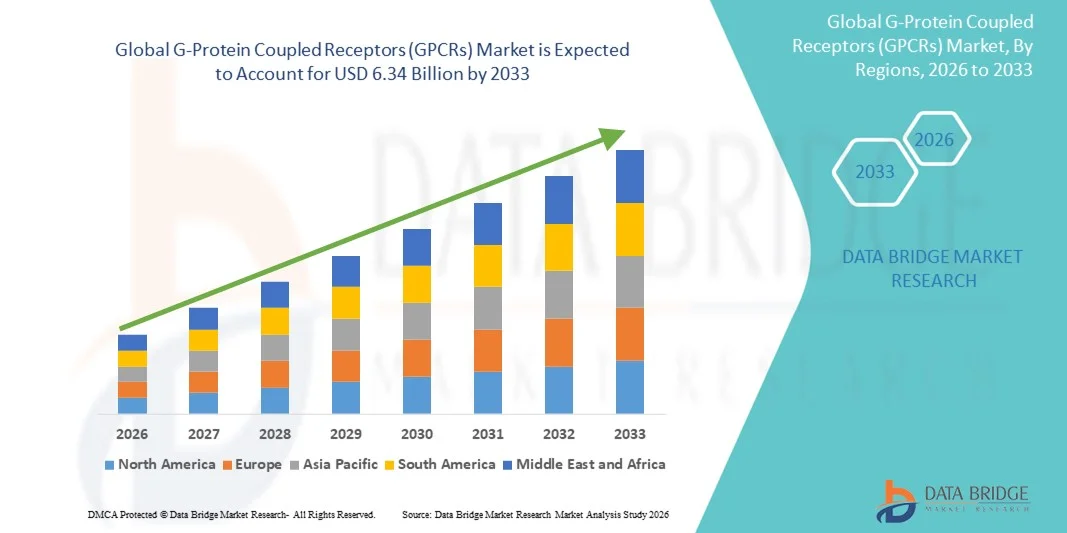

- 世界のGタンパク質共役受容体(GPCR)市場規模は2025年に38億6000万米ドルと評価され、予測期間中に6.40%のCAGRで成長し、2033年までに63億4000万米ドル に達すると予想されています。

- 市場の成長は、医薬品の発見や標的治療におけるGタンパク質共役受容体(GPCR)の応用の増加によって主に促進され、製薬およびバイオテクノロジー分野全体にわたる腫瘍学、心血管、神経疾患の新しい治療法の開発を支えています。

- GPCRベースのソリューションに対する需要の高まりは、主に研究開発投資の増加、精密医療の採用の増加、そして高度に選択的で効果的な治療標的の必要性によって推進されています。

Gタンパク質共役受容体(GPCR)市場分析

- Gタンパク質共役受容体(GPCR)は、細胞表面受容体の主要なクラスとして、シグナル伝達経路と標的特異性における重要な役割のため、腫瘍学、心血管疾患、神経疾患にわたる現代の創薬および治療開発においてますます重要な要素となっています。

- GPCRベースのソリューションに対する需要の高まりは、主に医薬品研究開発への投資の増加、精密医療の採用の増加、そして高度に選択的で効果的な治療標的の必要性によって促進されている。

- Gタンパク質共役受容体(GPCR)市場は、2025年には北米が42.5%という最大の収益シェアを占め、市場を席巻しました。これは、大手製薬企業やバイオテクノロジー企業の存在、強固な研究インフラ、そして新規治療薬への多額の投資を特徴としています。米国は、強力な医薬品開発パイプラインと高度な臨床研究施設を背景に、この市場シェアの大部分を占めています。

- アジア太平洋地域は、医療投資の増加、バイオテクノロジー能力の拡大、中国やインドなどの国における先進的な治療法の採用の増加により、予測期間中にGタンパク質共役受容体(GPCR)市場で最も急速に成長する地域になると予想されており、2026年から2033年にかけて8.3%のCAGRが予測されています。

- 細胞株セグメントは、ハイスループットスクリーニングを促進し、GPCRを標的とした創薬を加速させる上で重要な役割を果たし、2025年には38.5%という最大の市場収益シェアを占めました。

レポートの範囲とGタンパク質共役受容体(GPCR)市場のセグメンテーション

|

属性 |

Gタンパク質共役受容体(GPCR)の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

•サーモフィッシャーサイエンティフィック(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

Gタンパク質共役受容体(GPCR)市場動向

強化された治療の進歩と標的アプリケーション

- 世界のGタンパク質共役受容体(GPCR)市場における重要かつ加速的なトレンドとして、標的治療と精密医療への関心の高まりが挙げられます。この変化は、心血管疾患、代謝疾患、神経疾患、希少疾患など、あらゆる疾患において治療効果の向上、副作用の軽減、そして患者アウトカムの改善をもたらしています。

- 例えば、ファイザーやノバルティスといった企業は、望ましくない副作用を回避しながら特定のシグナル伝達経路を活性化するように設計された選択的GPCRモジュレーターやバイアスドリガンドを開発しています。これらの開発により、心不全、肥満、神経疾患などの疾患に対するより正確な介入が可能になっています。

- ハイスループットスクリーニング、計算モデリング、構造に基づく薬物設計などの高度な創薬技術の統合が進むにつれて、複数の疾患の適応症に対する新しいGPCRターゲットの特定が容易になっています。

- 製薬会社は、GPCRに焦点を当てた研究開発パイプラインを加速し、実験室での発見をより迅速に臨床応用するために、バイオテクノロジーの新興企業との協力や提携をますます増やしています。

- 希少疾患および難病に対するGPCR標的療法の拡大も重要なトレンドであり、希少疾病用医薬品の指定や迅速承認などの規制上のインセンティブによって支えられている。

- さらに、GPCR標的薬にリンクされた個別化医療とコンパニオン診断への投資は、患者集団の層別化、治療効果の最適化、副作用の軽減に役立っています。

- 標的を定め、効率的で、患者固有の治療法へのこの傾向は、GPCRベースの治療に対する期待を再形成し、医療提供者、支払者、そして患者からの大きな関心を呼び起こしています。

Gタンパク質共役受容体(GPCR)市場の動向

ドライバ

慢性疾患および希少疾患の有病率の上昇

- 心血管疾患、代謝疾患、神経疾患の世界的な有病率の増加は、GPCR標的療法の主な推進力となっている。

- 例えば、2024年3月、ノバルティスは心不全を標的としたGPCR調節薬の第3相試験の開始を発表し、慢性疾患への治療への注目の高まりを反映している。

- 希少疾病用医薬品開発に対する規制上のインセンティブは、希少疾患に対するGPCRベースの治療法への投資を促し、医療と商業の両方の機会を創出する。

- ハイスループットスクリーニング、計算モデリング、分子プロファイリングの進歩により、企業は選択性の高いGPCR標的薬を開発し、有効性を高め、副作用を軽減することが可能になります。

- 精密医療アプローチの採用拡大と患者の意識の高まりが相まって、革新的なGPCR治療薬の需要が高まっています。

- ファイザー、バイオジェン、アムジェンなどの製薬会社による研究開発投資の増加は、新規GPCR薬の開発を加速させ、一般的な疾患と希少疾患の両方の適応症に対するパイプラインを拡大している。

- 新たなGPCRシグナル経路とバイアスリガンドを探索するための学界と産業界の協力の増加は、治療の可能性と市場の成長をさらに強化しています。

抑制/挑戦

高額な開発コストと複雑な臨床経路

- GPCRを標的とした創薬、前臨床開発、多相臨床試験に伴う高コストと複雑さは、市場の成長に対する大きな制約となっている。

- 新規のバイアスGPCRリガンドの開発には、安全性と有効性を評価するための広範なin vitroおよびin vivo試験が必要であり、その結果は不確実な数百万ドルの投資につながる可能性がある。

- 例えば、2023年7月、イーライリリーは、予期せぬ毒性により、第2相GPCR標的腫瘍試験で1億2000万ドルの損失を発表し、このような医薬品開発の高リスク性を浮き彫りにした。

- オフターゲット効果や予測不可能な生理学的反応に関する安全性の懸念は、規制当局の承認を遅らせ、臨床試験の失敗のリスクを高める可能性がある。

- 希少疾患や希少疾病の患者数が限られているため、GPCR標的薬の商業的可能性は限られている。

- 特に価格に敏感な地域では、市場アクセスと償還の課題により、治療上の利点があるにもかかわらず、採用が制限される可能性がある。

- 既存のGPCR治療における知的財産権の課題と特許の失効は競争圧力を生み出し、既存の医薬品の収益性に影響を与える可能性がある。

- 厳格な規制要件と臨床試験の承認における地域差は、世界的な商業化の遅延とコンプライアンスコストの上昇につながる可能性がある。

Gタンパク質共役受容体(GPCR)市場の範囲

市場は、製品、アッセイタイプ、治療領域に基づいてセグメント化されています。

- 製品別

製品別に見ると、Gタンパク質共役受容体(GPCR)市場は、細胞株、検出キット、細胞培養試薬、リガンドに分類されます。細胞株セグメントは、ハイスループットスクリーニングの促進とGPCR標的創薬の加速における重要な役割を担うことから、2025年には38.5%という最大の市場収益シェアを占めました。細胞株は再現性、信頼性、拡張性を備えており、製薬およびバイオテクノロジー研究に不可欠なツールとなっています。このセグメントは、アッセイの感度と関連性を向上させる、特殊な疾患特異的細胞株や遺伝子組み換えモデルの利用可能性から恩恵を受けています。前臨床研究における細胞株の広範な採用と、世界的な研究開発投資の増加が相まって、市場における優位性をさらに強化しています。さらに、カスタマイズされたソリューションを提供するための細胞株プロバイダーと製薬会社との提携も、セグメントの成長を促進しています。腫瘍学、中枢神経系、心血管疾患など、複数の治療領域への適用性は、現代の医薬品開発パイプラインにおけるその重要性を際立たせています。北米と欧州では、高度な研究インフラと規制遵守に支えられた高い導入率が、GPCRの市場リーダーシップに貢献しています。学術研究機関やCROも、GPCRターゲットのスクリーニングにおいて、検証済みの細胞株に大きく依存しています。個別化医療のトレンドの高まりは、患者固有のアッセイに適応した細胞モデルが必要となるため、需要をさらに押し上げています。総じて、細胞株は依然としてGPCR研究の基盤であり、製品セグメントにおける優位性を強固なものにしています。

検出キットセグメントは、迅速、ハイスループット、高感度なアッセイソリューションへの需要の高まりを背景に、2026年から2033年にかけて15.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。検出キットは、GPCRシグナル伝達、リガンド結合、機能的応答のモニタリングにおいて多様な用途を提供するため、創薬と学術研究の両方において不可欠なものとなっています。蛍光、発光、ラベルフリー技術の進歩はキットの感度と精度を向上させており、製薬会社や研究機関の注目を集めています。特に腫瘍学と中枢神経系(CNS)における前臨床研究開発の拡大は、キットの採用を促進しています。GPCRを標的とした治療法とハイスループットスクリーニングプラットフォームへの関心の高まりは、世界中でキットの使用を増加させています。アジア太平洋地域の新興市場では、バイオテクノロジーへの投資と学術研究の取り組みの増加により、検出キットの採用が急増しています。検出キットは、利便性、標準化、再現性のある結果を提供し、アッセイ結果のばらつきを低減します。自動スクリーニングシステムとの統合により、スループットと効率性がさらに向上します。マルチプレックス化および小型化された検出キットの利用可能性は費用対効果を高め、より広範な導入を促進します。ラベルフリーアッセイやホモジニアスアッセイなどの継続的なイノベーションにより、様々な治療標的への適用が拡大しています。キットメーカーとCRO間の戦略的提携は、市場浸透を加速させています。GPCR研究への政府および民間資金の投入は、検出キットの高い成長軌道を維持すると予想されます。事前検証済みキットの利点に対する研究者の意識の高まりは、その急速なCAGR(年平均成長率)に貢献しています。

- アッセイタイプ別

GPCR市場は、アッセイの種類に基づいて、cAMP機能アッセイ、カルシウム機能アッセイ、β-アレスチン機能アッセイ、放射性リガンド結合およびGTPγS機能アッセイ、インターナリゼーションアッセイ、トラフィッキングアッセイ、その他のアッセイに分類されます。cAMP機能アッセイセグメントは、GPCRを介したシグナル伝達のモニタリングにおける幅広い用途と、ハイスループットスクリーニングとの互換性に支えられ、2025年には33.7%という最大の市場シェアを獲得しました。cAMPアッセイは費用対効果が高く、再現性が高く、創薬の初期段階で広く受け入れられています。製薬会社は、定量的な機能的情報を提供し、受容体活性を正確に測定できることから、cAMPアッセイを好んで使用しています。その用途は、心血管系、中枢神経系、呼吸器系など、複数の治療領域にわたります。自動化プラットフォームやアッセイキットとの統合により、効率性とデータの信頼性が向上します。学術研究機関も、メカニズム研究や標的の検証においてcAMPアッセイに大きく依存しています。事前に最適化されたキットやプロトコルが利用可能であることで、実験のばらつきが低減し、採用がさらに増加しています。このセグメントは、豊富な文献と過去のデータに支えられており、アッセイ性能に対する信頼性を高めています。北米と欧州は、高度な研究インフラと強力な製薬企業のプレゼンスを背景に、主要市場となっています。GPCRを標的とした創薬プログラムへの世界的な投資増加は、cAMPアッセイの優位性を支え続けています。全体として、このセグメントはGPCRの機能評価において依然として好まれるアッセイタイプです。

β-アレスチン機能アッセイ分野は、バイアスアゴニズムと機能選択的GPCRリガンドへの関心の高まりを背景に、2026年から2033年にかけて16.2%という最も高いCAGR(年平均成長率)を達成すると予測されています。β-アレスチンアッセイは、治療薬開発において極めて重要な受容体の内在化、シグナル伝達経路、および制御機構の測定を可能にします。より正確でメカニズムに基づいた創薬への需要の高まりを受け、腫瘍学、中枢神経系(CNS)、および心血管研究におけるβ-アレスチンアッセイの応用は急速に拡大しています。発光技術とラベルフリー技術の革新は、アッセイの感度、スループット、および再現性を向上させています。製薬会社やバイオテクノロジー企業は、新規リガンドのハイスループットスクリーニングにβ-アレスチンアッセイを採用するケースが増えています。学術研究も、特にメカニズム研究やトランスレーショナル研究においてβ-アレスチンアッセイの採用を促進しています。自動化プラットフォームとの統合により、ワークフローの効率とデータの一貫性が向上します。より安全で効果的な治療薬の開発のために、GPCRシグナル伝達バイアスを理解する必要性が高まっていることから、この分野は恩恵を受けています。中国やインドといった新興市場における拡大が、成長をさらに加速させています。アッセイ開発者とCROの連携により、利用可能性と採用率が向上しています。マルチプレックス化されスケーラブルなアッセイフォーマットの利用可能性は、薬物スクリーニングにおける適用性を高めます。β-アレスチン分野は革新的な治療薬の発見に注力しており、予測期間を通じて高いCAGRを維持します。

- 治療領域別

GPCR市場は、治療領域に基づいて、心血管系、中枢神経系(CNS)、呼吸器系、免疫系、生殖系、腫瘍学、その他に分類されています。腫瘍の進行、血管新生、転移におけるGPCRの重要な役割に支えられ、腫瘍学セグメントは2025年に29.8%という最大の市場収益シェアを占めました。GPCRを標的とした抗がん療法への投資増加が成長を牽引しています。製薬会社は、有効性と安全性プロファイルを改善した標的治療薬の開発を目指し、GPCRベースの創薬に注力しています。世界中でがんの罹患率が高いことから、前臨床研究とトランスレーショナルリサーチの両方で、GPCRを標的としたアッセイと試薬の採用が進んでいます。ハイスループットプラットフォームを含む高度なスクリーニング技術は、腫瘍学研究の生産性を高めます。北米とヨーロッパは、強力な研究インフラと確立された製薬エコシステムにより、腫瘍学GPCRの応用においてリードしています。個別化医療と標的治療への意識の高まりが、このセグメントの需要を押し上げています。学術機関やCROは、GPCRオンコロジーアッセイをメカニズム研究にますます活用しています。バイオテクノロジー企業と学術研究機関の連携が拡大し、イノベーションと市場導入が加速しています。また、オンコロジー研究に対する規制当局の支援も、このセグメントの優位性をさらに強化しています。全体として、オンコロジーはGPCRアプリケーションにとって依然として最も収益性の高い治療領域です。

CNSセグメントは、神経疾患や精神疾患の有病率の増加と、アルツハイマー病、パーキンソン病、うつ病、その他のCNS疾患に対するGPCR標的療法の需要により、2026年から2033年にかけて14.9%という最も高いCAGRを達成すると予想されています。CNSに焦点を当てたGPCR研究は、満たされていない医療ニーズとハイスループット機能スクリーニングの進歩により、注目を集めています。製薬会社は、選択的リガンドとバイアスアゴニストを同定するために、CNS GPCRアッセイに多額の投資を行っています。ラベルフリーおよびマルチプレックスプラットフォームを含むアッセイ開発における技術革新は、スクリーニングの効率と感度を向上させています。CNSにおける学術研究とトランスレーショナル研究は、特殊なGPCR試薬とアッセイの採用を促進しています。アジア太平洋地域の新興市場では、研究投資の増加と医薬品研究開発施設の拡張により、導入が加速しています。 CROやテクノロジープロバイダーとの連携により、高度なCNS GPCRアッセイソリューションへのアクセスが容易になっています。神経変性疾患への意識の高まりは、CNSにおけるGPCR研究の幅広い応用を促進しています。全体として、このセグメントは力強い成長の勢いを維持しており、GPCR市場で最も急速に成長している治療領域となっています。

Gタンパク質共役受容体(GPCR)市場の地域分析

- 北米はGタンパク質共役受容体(GPCR)市場を支配し、2025年には42.5%の最大の収益シェアを獲得した。

- 大手製薬企業やバイオテクノロジー企業の存在、強力な研究インフラ、そして新しい治療法への多額の投資が特徴

- この地域は、高度な臨床研究施設、強力な規制支援、バイオテクノロジー企業と学術機関の協力の増加などの恩恵を受けています。

米国Gタンパク質共役受容体(GPCR)市場に関する洞察:

米国のGタンパク質共役受容体(GPCR)市場は、強力な医薬品開発パイプライン、先進的な臨床研究施設、そしてGPCR標的療法における継続的なイノベーションに牽引され、2025年には北米市場シェアの大部分を占めると予測されています。希少疾患研究、オーファンドラッグ開発、そしてプレシジョン・メディシンへの取り組みに対する政府の支援も、成長をさらに加速させています。ハイスループットスクリーニングプラットフォーム、機能アッセイ、そしてリガンド開発の拡大は、前臨床研究と臨床研究の両方の分野での採用を促進しています。

欧州Gタンパク質共役受容体(GPCR)市場に関する洞察

欧州Gタンパク質共役受容体(GPCR)市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、バイオテクノロジーへの研究開発投資の増加、医薬品承認に関する厳格な規制枠組み、そして慢性疾患および希少疾患の罹患率の上昇に牽引されています。ドイツ、フランス、英国は、GPCRを標的とした治療法の開発を推進する研究機関や活発な製薬業界の支援を受け、市場の成長に大きく貢献しています。

英国Gタンパク質共役受容体(GPCR)市場に関する洞察:

英国のGタンパク質共役受容体(GPCR)市場は、バイオテクノロジー研究とヘルスケアイノベーションを支援する政府の取り組みに牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。学術機関とバイオテクノロジー企業との連携により、新たなGPCR治療薬とアッセイ技術の開発が促進されています。

ドイツにおけるGタンパク質共役受容体(GPCR)市場の洞察

ドイツのGタンパク質共役受容体(GPCR)市場は、バイオテクノロジーの革新、臨床研究のための強力なインフラ、そして精密医療への投資増加に牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツは、心血管、神経、腫瘍学分野におけるGPCR標的治療薬に重点を置いています。

アジア太平洋地域のGタンパク質共役受容体(GPCR)市場に関する洞察

アジア太平洋地域のGタンパク質共役受容体(GPCR)市場は、医療投資の増加、バイオテクノロジー能力の拡大、そして中国、インド、その他の国々における先進治療薬の導入拡大により、予測期間中に最も急速な成長を遂げる地域となり、2026年から2033年にかけて8.3%のCAGR(年平均成長率)が予測されています。契約研究機関の拡大、研究インフラの改善、そして世界的な製薬企業との提携が市場の成長を牽引しています。

日本におけるGタンパク質共役受容体(GPCR)市場に関する洞察:

日本のGタンパク質共役受容体(GPCR)市場は、バイオテクノロジー・ソリューションの導入率の高さ、精密医療への取り組み、そして医療投資の増加により、勢いを増しています。企業は、心血管疾患、神経疾患、そして腫瘍疾患の適応症を対象としたGPCR標的治療薬に注力しています。

中国Gタンパク質共役受容体(GPCR)市場に関する洞察:

中国のGタンパク質共役受容体(GPCR)市場は、バイオテクノロジー投資、研究インフラの拡大、先進的治療法の導入に牽引され、2025年にはアジア太平洋地域において最大の市場収益シェアを占めました。政府の取り組み、国内外の製薬企業間の連携、そしてGPCRアッセイプラットフォームの利用可能性の向上が、市場の成長を牽引しています。

Gタンパク質共役受容体(GPCR)の市場シェア

G タンパク質共役受容体 (GPCR) 業界は、主に、次のような定評のある企業によって主導されています。

• サーモフィッシャーサイエンティフィック(米国)

• メルク(ドイツ)

• パーキンエルマー(米国)

• シグマアルドリッチ(米国)

• チャールズリバーラボラトリーズ(米国)

• バイオテクネ(米国)

• ホライズンディスカバリー(英国)

• アブカム(英国)

• ベクトンディッキンソン(米国)

• GEヘルスケアライフサイエンス(米国)

• ケイマンケミカル(米国)

• セレックケミカルズ(米国) •

トクリスバイオサイエンス(英国)

• バイオビジョン(米国)

• メドケムエクスプレス(米国)

• コーニング社(米国)

• ロンザグループ(スイス)

• エボテック(ドイツ)

• プロメガコーポレーション(米国)

• VWRインターナショナル(米国)

世界のGタンパク質共役受容体(GPCR)市場の最新動向

- 2022年12月、そーせいヘプタレスは、ファイザーとの提携による化合物である経口低分子GPCR標的薬(PF-07081532)が、2型糖尿病および肥満を対象とした第2相試験で最初の被験者に投与されたことを発表しました。これは、GPCRを標的とした代謝性疾患治療における重要なマイルストーンとなりました。

- 2023年11月、ファイザーは新たな経口GPCR標的候補薬(PF-06954522)を第1相臨床試験に進めました。この候補薬は、Sosei Heptares社との共同研究により、同社の安定化受容体(StaR®)技術を用いて発見されました。これは、高度なGPCR医薬品設計プラットフォームがいかにして新規治療薬の創出に活用されているかを示しています。

- 2024年3月、ベーリンガーインゲルハイムとそーせいヘプタレスは、オーファンGPCRであるGPR52を標的としたファーストインクラスのアゴニストの開発に関するグローバルな提携契約を締結しました。このアゴニストは、統合失調症の陽性症状、陰性症状、認知症状を網羅する治療薬です。これは、従来の治療領域を超えたGPCRの神経精神医学的応用への新たな関心を示しています。

- 2023年11月、Sosei Heptaresは、炎症性腸疾患(IBD)に対する希少受容体GPR35を標的としたファースト・イン・クラスの経口作動薬であるGSK4381406の完全所有権を取り戻し、英国でヒト初回投与試験を開始する承認を取得しました。これは、GPCRを基盤とする医薬品を免疫疾患および消化器疾患の適応症に拡大するための継続的な取り組みを強調するものです。

- 2024年11月、Nxera Pharma(旧Sosei Heptares)とAntiverseは、生成AI手法とGPCR探索プラットフォームを組み合わせた、新規GPCR標的抗体の設計に関する提携契約を締結しました。これは、将来の医薬品開発において、AIと計算生物学を困難なGPCR標的への応用という、ますます増加するトレンドを浮き彫りにしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。