世界のゲノム検査市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

18.24 Billion

USD

39.87 Billion

2025

2033

USD

18.24 Billion

USD

39.87 Billion

2025

2033

| 2026 –2033 | |

| USD 18.24 Billion | |

| USD 39.87 Billion | |

| % | |

|

世界のゲノム検査市場セグメンテーション、タイプ別(予測・発症前検査、保因者検査、出生前・新生児検査、診断検査、薬理ゲノム検査など)、技術別(細胞遺伝学的検査、生化学検査、分子検査)、用途別(がん診断、遺伝性疾患診断、心血管疾患診断など)、エンドユーザー別(病院・診療所、研究センター・学術機関・政府機関、製薬・バイオテクノロジー企業、その他エンドユーザー) - 2033年までの業界動向と予測

ゲノム検査市場規模

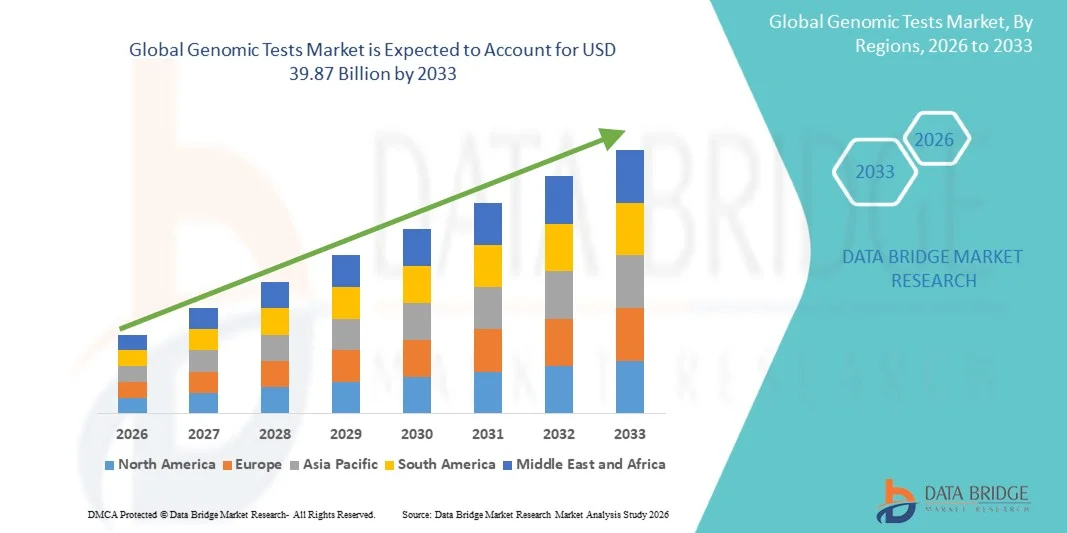

- 世界のゲノム検査市場規模は2025年に182.4億米ドルと評価され、予測期間中に10.27%のCAGRで成長し、2033年までに398.7億米ドル に達すると予想されています。

- 市場の成長は、主に精密医療の導入拡大、疾患の早期発見への需要の高まり、そしてシーケンシング技術の飛躍的な進歩によって推進されています。次世代シーケンシング(NGS)、全ゲノム解析、バイオインフォマティクスツールの継続的な革新は、臨床および研究の現場におけるゲノム検査のデジタル化と統合を推進しています。

- さらに、パーソナライズされた医療に対する消費者の需要の高まり、遺伝的リスク評価への意識の高まり、そして消費者直販(DTC)型遺伝子検査ソリューションの利用可能性の拡大が、ゲノム検査の導入を加速させています。これらの要因が重なり、診断の迅速化、治療計画の改善、そしてゲノムに基づく医療の幅広い普及が促進され、業界の成長を大きく後押ししています。

ゲノム検査市場分析

- ゲノム検査は、病気の診断、治療計画、個別化医療のためのDNA、遺伝子、バイオマーカーの分析を可能にし、高い診断精度、迅速な結果、高度なバイオインフォマティクスプラットフォームとの統合により、臨床、研究、バイオテクノロジー、製薬の現場でますます重要になっています。

- ゲノム検査の需要の高まりは、主にプレシジョン・メディシン(精密医療)の導入拡大、遺伝性疾患やがんの罹患率の増加、そして予防医療への消費者の関心の高まりによって促進されています。さらに、次世代シーケンシング(NGS)、全ゲノムシーケンシング、AIを活用したデータ解釈の進歩は、ゲノム検査ソリューションの普及を著しく加速させ、業界全体の成長を後押ししています。

- 北米は、強力な医療インフラ、一人当たりの医療費の高騰、高度なシーケンシング技術の早期導入、そして大手ゲノム検査企業の存在に支えられ、2025年には約42.5%という最大の収益シェアでゲノム検査市場を席巻しました。米国では、腫瘍学、生殖医療、希少疾患診断、薬理ゲノミクスといった分野における応用の増加に牽引され、臨床ゲノミクスの大幅な成長が続いています。

- アジア太平洋地域は、予測期間中にゲノム検査市場で最も急速に成長する地域になると予想されており、2026年から2033年にかけて約10.8%のCAGRで拡大すると予測されています。急速な都市化、ゲノム研究への政府の重点化、慢性疾患の蔓延、バイオテクノロジーへの投資の拡大は、アジア太平洋地域の高い成長の可能性を後押しする主な要因です。

- 分子検査は、単一遺伝子変異、染色体再編成、病原体特異的配列の検出精度により、2025年に41.5%という最大の市場収益シェアを獲得しました。

レポートの範囲とゲノム検査市場のセグメンテーション

|

属性 |

ゲノム検査の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

ゲノム検査市場の動向

「ゲノム検査におけるAI駆動型診断・解釈による利便性の向上」

- 世界のゲノム検査市場における重要かつ加速的なトレンドとして、人工知能(AI)、機械学習(ML)、そして高度なバイオインフォマティクスツールをゲノムシーケンシングおよび解釈ワークフローに深く統合することが挙げられます。この統合により、診断精度が劇的に向上し、ターンアラウンドタイムが短縮され、臨床意思決定支援が強化されます。

- 例えば、いくつかの大手ゲノム検査企業は、AIを活用したプラットフォームを導入しています。これらのプラットフォームは、シーケンスデータを自動的に分析し、変異の検出、疾患リスクの予測、そして従来の方法よりも高い精度で実用的な遺伝子マーカーの特定を行います。これらのAIを活用したプラットフォームは、手作業によるエラーを最小限に抑え、レポート作成を迅速化します。

- ゲノム検査へのAIの統合により、リアルタイムの変異分類、臨床的に重要な遺伝子の自動アノテーション、疾患感受性の予測モデル化といった機能が可能になります。現在、多くの腫瘍学に特化したゲノム検査では、体細胞変異の検出精度向上や分子プロファイリングに基づく個別化治療オプションの推奨にAIが活用されています。

- AI駆動型アルゴリズムは、全エクソームまたは全ゲノムシーケンシングから得られる大規模なゲノムデータセットを処理することも可能で、臨床医は、見逃されやすい病原性変異や遺伝的リスクパターンについてインテリジェントなアラートを受け取ることができます。これにより、予防医学や精密医療におけるゲノム検査の有用性が大幅に向上します。

- AIを活用したゲノムプラットフォームの台頭により、ゲノムデータの一元管理も促進され、電子医療記録(EHR)、デジタル病理システム、臨床報告ダッシュボードとのシームレスな統合が可能になりました。これにより、臨床医と検査室にとって統一された自動化された環境が実現します。

- その結果、ゲノム検査市場で事業を展開する企業は、腫瘍学、希少疾患、生殖医療、予防的スクリーニングにおけるより迅速で信頼性の高いゲノム情報への高まる需要を満たすために、AI対応のシーケンシングソフトウェア、自動解釈エンジン、クラウドベースの分析パイプラインの開発をますます進めています。

- その結果、医療提供者と患者が精度、効率、個別化された治療の洞察をますます重視するようになり、AI統合ゲノム検査ソリューションの需要は臨床と研究の両方の現場で急速に高まっています。

ゲノム検査市場の動向

ドライバ

「疾病負担の増加と精密医療の拡大によるニーズの高まり」

- 慢性疾患、遺伝性疾患、がんといった世界的な負担の増大と、精密医療への急速な移行は、ゲノム検査市場を牽引する最も強力な要因の一つです。病院や診断センターでは、早期診断、標的治療の誘導、個別化治療計画の支援のために、ゲノム検査が広く導入されています。

- 例えば、2025年4月には、複数の大手分子診断企業が、より正確でアクセスしやすいゲノム検査ソリューションを通じて臨床結果の向上を目指し、次世代シーケンシング(NGS)ワークフローとラボ自動化システムにおける新たな進歩を発表しました。こうした開発は、今後数年間の市場成長を加速させると予想されます。

- 臨床医と患者が遺伝的素因や遺伝性疾患リスクについてより深く認識するにつれ、腫瘍学、心臓病学、薬理ゲノム学、生殖遺伝学におけるゲノムスクリーニングの需要が急増しています。ゲノム検査は、従来の診断ツールでは得られない実用的な知見を提供します。

- 全エクソームシーケンシング(WES)、全ゲノムシーケンシング(WGS)、標的遺伝子パネルの人気が高まり、シーケンシングコストの低下が、先進国市場と新興国市場の両方で導入をさらに促進しています。

- さらに、スマートなクラウドベースのゲノムデータベースと意思決定支援プラットフォームの拡大により、より効率的なデータ解釈が可能になり、小規模な診断ラボでもゲノム検査を利用できるようになった。

- ゲノム検査を国家保健プログラム、新生児スクリーニング、がん治療ガイドラインに統合することで、需要がさらに高まっています。多くの国が現在、集団規模の精密医療プロジェクトにゲノム検査を取り入れています。

- 予防的遺伝子検査、祖先分析、健康ゲノミクスに対する消費者の関心の高まりも、世界的な市場の力強い拡大に貢献しています。

抑制/挑戦

「データプライバシー、倫理的問題、そして高額な検査費用に関する懸念」

- 急速に普及しているにもかかわらず、データプライバシー、遺伝的差別、そして機密性の高いゲノム情報の倫理的管理に関する懸念が、市場にとって大きな制約となっています。ゲノム検査では個人のDNAデータの保管が必要となるため、個人は悪用や不正アクセスを懸念することが多いのです。

- 医療や遺伝子データベースにおけるデータ侵害の注目を集めた報告により、消費者の警戒が高まっている。

- 例えば、2023年にはDNA検査会社MyHeritageが約9,200万件のユーザーアカウントに影響する情報漏洩を報告し、ゲノムデータのプライバシーに関する世界的な懸念が高まっています。このような事件により、潜在的な医学的メリットがあるにもかかわらず、ゲノム検査を受けることを躊躇する人もいます。

- これらの懸念に対処するには、厳格な遺伝子データ保護法、透明性のある同意プロセス、そして安全な保管システムが必要です。大手ゲノム関連企業は、消費者の信頼を得るために、暗号化基準とプライバシー規制への準拠を強調しています。

- もう一つの大きな課題は、ゲノム検査、特に全ゲノム検査やマルチパネル検査の費用の高さです。低・中所得地域の患者にとっては、検査費用が高額になることがあります。多くの国では、保険償還制度が限られているため、検査へのアクセスがさらに制限されています。

- 高度なシーケンシングシステム、熟練したバイオインフォマティクス専門家、高品質のウェットラボワークフローなどの特殊なインフラストラクチャ要件も、研究室の運用コストの上昇に寄与しています。

- シークエンシングの価格は徐々に下がっているが、ゲノム検査はプレミアムで高額な医療サービスであるという認識が広まり、特に緊急を要しない検査や予防検査の普及が制限されている。

- これらの障壁を克服するために、業界はサイバーセキュリティ対策を強化し、遺伝子リテラシーを促進し、手頃な価格を改善し、医療上必要なゲノム検査の保険適用範囲を拡大して、精密医療へのより広範な参加を確保する必要がある。

ゲノム検査市場の展望

市場は、タイプ、テクノロジー、アプリケーション、エンドユーザーに基づいてセグメント化されています。

• タイプ別

種類別に見ると、世界のゲノム検査市場は、予測・発症前検査、保因者検査、出生前・新生児検査、診断検査、薬理ゲノム検査、その他に分類されます。診断検査は、遺伝性疾患、がん、希少疾患の早期発見における重要な役割を担っており、2025年には38.6%という最大の市場収益シェアを占めました。診断用ゲノム検査の導入は、患者と臨床医の間で個別化医療と標的療法に対する意識が高まっていることが後押ししています。病院や診断センターは、治療成績の向上、誤診の削減、そして治療法選択のための実用的な知見を得るために、これらの検査への依存度を高めています。精密医療を支援する政府の取り組み、保険償還、そして高度な検査パネルの利用可能性も、このセグメントのリーダーシップをさらに支えています。次世代シーケンシング(NGS)、ポリメラーゼ連鎖反応(PCR)、その他の分子技術の統合により、検査の感度と信頼性が向上しています。新興国では、医療インフラの拡充と啓発キャンペーンの進展により、診断検査の導入が拡大しています。主要市場プレーヤーは、診断検査の普及拡大を目指し、製品イノベーションとパートナーシップに注力しています。規制当局の承認取得と検査機関の認定も市場の成長を後押ししています。慢性疾患および遺伝性疾患の世界的な罹患率増加は、引き続き収益を押し上げています。病院ネットワークは、効率性を重視し、集中型のゲノム検査サービスを採用しています。臨床ガイドラインでは、日常診断の一環としてゲノム検査を推奨するケースが増えています。高度な検査プラットフォームの迅速な処理時間と低コストは、幅広い導入に貢献しています。

出生前・新生児検査は、母親の意識の高まり、政府のスクリーニングプログラムの増加、非侵襲的出生前検査(NIPT)技術の進歩に牽引され、2026年から2033年にかけて14.3%という最も高いCAGRを達成すると予想されています。このセグメントは、先天性および遺伝性疾患の早期発見プログラムの採用拡大の恩恵を受けています。先進国における医療保険の適用範囲の拡大と早期スクリーニングのインセンティブが需要を押し上げています。遺伝カウンセリングサービスの増加は、出生前ゲノム検査の採用を補完しています。新興市場、特にアジア太平洋地域とラテンアメリカからの需要の高まりが、セグメントの成長を後押ししています。ハイスループットシーケンシングとマイクロアレイ解析における技術の進歩は検出精度を向上させ、検査の信頼性と利便性を高めています。妊娠中の潜在的な合併症に対する意識の高まりは、積極的な検査を奨励しています。ゲノムに関する洞察を日常的な新生児ケアプログラムに統合することで、市場拡大がさらに後押しされます。市場プレーヤーは、使いやすいサンプル収集キットを備えた製品ポートフォリオの拡大に注力しています。病院や母子保健プログラムとの提携により、普及が加速しています。最新の出生前検査および新生児検査が手頃な価格になったことで、普及率が向上しています。世界的な先天性疾患の発生率の上昇が、持続的な成長を牽引しています。規制当局による支援と早期発見プログラムの推奨も、このセグメントの拡大を後押ししています。

• テクノロジー別

技術に基づいて、市場は細胞遺伝学的検査、生化学検査、分子検査に分類されます。分子検査は、単一遺伝子変異、染色体再編成、病原体特異的配列の検出精度の高さが牽引役となり、2025年には41.5%という最大の市場収益シェアを占めました。腫瘍学、感染症、希少遺伝性疾患など幅広い分野で応用されており、現代の診断において不可欠なものとなっています。病院や臨床検査室では、正確な診断と治療モニタリングを確保するために分子検査を導入しています。NGS、PCR、リアルタイムPCRとの統合により、検査のスループットと精度が向上します。分子検査は、その拡張性、高い再現性、そして検査室の自動化システムとの互換性から高く評価されています。政府の支援と償還政策も、この導入を促進しています。診断企業と研究機関の連携強化は、技術の普及を促進しています。新興市場における拡大は、手頃な価格の分子検査ソリューションによって牽引されています。個別化医療への取り組みは、分子的洞察の重要性を浮き彫りにしています。試薬、機器、ソフトウェアにおける急速な技術革新により、検査の信頼性が向上しています。医療機関による分子診断への投資の増加は、市場における優位性をさらに強化しています。予防医療プログラムにおける分子検査の導入は、成長の勢いを加速させています。

細胞遺伝学的検査は、出生前遺伝子スクリーニング、がん細胞遺伝学、不妊診断の需要増加により、2026年から2033年にかけて13.8%という最も高いCAGRを達成すると予想されています。このセグメントは、染色体異常とその臨床的意義に対する意識の高まりから恩恵を受けています。研究センターと学術機関は、細胞遺伝学的検査プラットフォームの革新と採用を推進しています。蛍光in situハイブリダイゼーション(FISH)と核型分析技術の進歩は、検査精度を向上させています。細胞遺伝学的検査は、病院や専門研究所における日常的な遺伝子検査パネルにますます統合されています。遺伝性疾患や染色体異常の早期発見に向けた政府の取り組みが、市場の成長を支えています。腫瘍学診断への投資拡大は、がん治療センターでの採用を促進しています。医薬品開発と臨床試験における細胞遺伝学的検査の使用は、需要を増加させています。費用対効果の高い細胞遺伝学的ソリューションが発展途上地域で登場し、アクセス性を高めています。診断会社と医療提供者の提携は、流通ネットワークを強化します。細胞遺伝学的検査を推奨する研究論文や臨床ガイドラインの増加により、認知度が高まっています。出生前ケアプログラムと分子生物学的検査の相乗効果により、世界的に導入が加速しています。早期介入と個別化ケアへの関心の高まりが、このセグメントの成長をさらに加速させています。

• アプリケーション別

アプリケーションに基づいて、市場はがん診断、遺伝性疾患診断、心血管疾患診断、その他に分類されます。がん診断は、世界的ながん罹患率の上昇、精密腫瘍学の重要性、そして日常臨床診療へのゲノム検査の統合を背景に、2025年には36.7%という最大の市場収益シェアを占めました。病院、がん研究センター、腫瘍クリニックは、遺伝子変異の検出、標的治療の誘導、治療効果のモニタリングのためにゲノム検査を利用しています。がんの早期発見に向けた政府の取り組みや保険償還政策の増加が、このセグメントの成長を支えています。高度なゲノムパネルは、複数遺伝子の解析を可能にし、診断精度を向上させています。製薬会社は、ゲノムに関する知見を医薬品開発と臨床試験に活用しています。新興市場では、がんに対する意識の高まりと医療インフラの改善により、がんゲノム検査の導入が進んでいます。変異解析におけるAIとバイオインフォマティクスの統合は、効率性と信頼性を高めます。臨床ガイドラインでは、個別化治療のためのゲノムプロファイリングがますます推奨されています。乳がん、肺がん、大腸がんの有病率の高さが、この分野の需要をさらに押し上げています。病院と診断検査機関の連携により、ゲノム検査へのアクセスが拡大しています。予防医療への投資の増加は、ゲノム検査の普及を促進しています。

遺伝性疾患診断は、希少疾患および遺伝性疾患の罹患率の上昇、新生児スクリーニングプログラムの拡大、そして遺伝性疾患モニタリングに対する政府の支援を背景に、2026年から2033年にかけて12.9%という最も高いCAGR(年平均成長率)を達成すると予想されています。この分野は、次世代シーケンシング(NGS)、マイクロアレイ、全ゲノムシーケンシングの進歩の恩恵を受けています。遺伝カウンセリングの取り組みは、認知度と普及を促進します。医療インフラが整備されている新興国では、遺伝子検査の普及が進んでいます。日常的な診断に遺伝子検査を組み込むことで、早期発見と予防医療が向上します。製薬会社やバイオテクノロジー企業は、治療法開発において遺伝学的知見をますます活用しています。公立病院と私立病院の連携も、遺伝子検査の普及を加速させています。先進国市場における遺伝子検査の保険適用は、この分野の成長を支えています。手頃な価格でハイスループットな検査プラットフォームが利用可能になったことで、普及がさらに促進されました。希少疾患診断を促進する規制の枠組みも、市場拡大を促しています。学術研究機関は、イノベーションと啓発活動に貢献しています。遺伝性疾患に対する患者の意識の高まりが需要を促進しています。技術の進歩と検査所要時間の短縮は、利便性と信頼性を向上させています。

• エンドユーザーによる

エンドユーザーに基づいて、市場は病院・診療所、研究センターおよび学術・政府機関、製薬・バイオテクノロジー企業、その他のエンドユーザーに分割されています。病院・診療所は、患者数の増加、高度な検査インフラ、臨床ワークフローへのゲノム検査の統合の増加により、2025年には44.1%と最大の市場収益シェアを占めました。病院は、個別化医療、早期疾患発見、治療の最適化のためにゲノム検査を利用しています。病院での集中検査は、効率とデータ管理を改善します。診断会社との強力なコラボレーションは、サービスの質を高めます。先進地域の病院は、患者の転帰を改善するためにゲノム施設に多額の投資を行っています。償還と政府の取り組みは、検査の採用を促進します。腫瘍学、出生前ケア、慢性疾患モニタリングにおける日常的な使用は、市場シェアをさらに押し上げています。このセグメントは、医療費の増加と精密医療の採用の恩恵を受けています。病院はまた、院内シーケンシングおよび遺伝カウンセリングサービスを提供しています。新興経済国における病院ネットワークの拡大は、市場浸透を高めています。医師と患者の認知度の高まりが、このセグメントの優位性を強化します。高度な検査プラットフォームへの継続的な投資が、導入を促進します。

研究センターおよび学術・政府機関は、ゲノミクス研究の取り組み、政府資金、新しい診断ツールの開発の増加により、2026年から2033年にかけて13.5%という最も高いCAGRを達成すると予想されています。このセグメントは、臨床研究、疫学、創薬におけるゲノミクスの重要性の高まりから恩恵を受けています。研究協力と助成金の拡大が導入を後押ししています。ハイスループットシーケンシングおよびバイオインフォマティクスプラットフォームの利用可能性が研究を加速させています。学術プログラムと専門研究所は専門知識と検査の実施を推進しています。官民パートナーシップはアクセスと導入を促進しています。希少疾患研究と集団遺伝学への注力は、セグメントの成長を支えています。新興市場はゲノム研究センターに投資し、地域拡大を促進しています。研究センターは新しい診断法と治療法の開発に貢献しています。精密医療に向けた政府の取り組みは、導入をさらに促進しています。研究成果の臨床実践への統合は、トランスレーションを加速させます。ゲノム研究成果の公表は、認知度と信頼性を高めます。高度な分析プラットフォームの利用可能性の向上は、セグメントの成長を強化します。

ゲノム検査市場の地域分析

- 2025年には北米がゲノム検査市場を支配し、収益シェアは最大で約42.5%となった。

- 強固な医療インフラ、一人当たりの高い医療費、先進的なシーケンシング技術の早期導入、そして有力なゲノム検査企業の存在に支えられています。米国では、腫瘍学、生殖医療、希少疾患診断、薬理ゲノミクスにおける応用の増加に牽引され、臨床ゲノミクスが引き続き大きな成長を遂げています。

- 研究室インフラ、高度な診断プラットフォーム、研究協力への多額の投資が、この地域の市場拡大をさらに促進しています。

米国ゲノム検査市場の洞察

米国のゲノム検査市場は、次世代シーケンシング(NGS)技術の臨床導入の広がりに後押しされ、2025年には北米で大きな収益シェアを獲得しました。個別化医療に対する臨床医と患者の意識の高まりに加え、プレシジョン・メディシン(精密医療)とゲノミクス研究を支援する政府の取り組みが、市場の成長を引き続き牽引しています。ゲノム検査ラボの増加と、腫瘍学および希少疾患診断における応用の拡大が相まって、米国市場における地位を強化しています。

欧州ゲノム検査市場の洞察

欧州のゲノム検査市場は、予測期間中に大幅なCAGRで拡大すると予測されています。これは主に、ゲノミクス研究を支援する政府の取り組み、精密医療への投資の増加、そして医療費の増加によるものです。ドイツ、英国、フランスなどの国々では、病院や研究機関における高度なシーケンシングプラットフォームの導入、そして疾患の早期発見と個別化治療への関心の高まりにより、成長が見込まれています。

英国のゲノム検査市場の洞察

英国のゲノム検査市場は、国家レベルのゲノム関連イニシアチブ、NGSおよびPCR検査の普及、そして腫瘍学、生殖医療、希少疾患における応用拡大に支えられ、予測期間中、着実に成長すると予想されています。大手ゲノム企業の存在と、ゲノム診断の公衆衛生プログラムへの統合が、市場拡大の重要な推進力となっています。

ドイツのゲノム検査市場の洞察

ドイツのゲノム検査市場は、技術の進歩、ライフサイエンスへの投資の増加、そして精密医療への関心の高まりを背景に、予測期間中に顕著なCAGRで拡大すると予想されています。病院や臨床検査室における分子診断の普及率の高さと、政府が支援するゲノム研究プロジェクトが、市場の成長に貢献しています。

アジア太平洋地域のゲノム検査市場に関する洞察

アジア太平洋地域のゲノム検査市場は、予測期間中にゲノム検査市場の中で最も急速に成長する地域となり、2026年から2033年にかけて約10.8%の年平均成長率(CAGR)で拡大すると予測されています。急速な都市化、政府によるゲノム研究への重点化、慢性疾患の蔓延、バイオテクノロジーへの投資拡大、医療インフラの改善は、アジア太平洋地域の高い成長ポテンシャルを支える主要な要因です。中国、インド、日本などの国々では、臨床および研究の現場におけるゲノム検査の導入が加速しています。

日本におけるゲノム検査市場の洞察

日本のゲノム検査市場は、確立された医療制度、ゲノム研究への投資の増加、そして精密医療の応用拡大により、勢いを増しています。個別化治療や早期疾患発見プログラムへの意識の高まりも、この国の市場拡大を支えています。

中国ゲノム検査市場の洞察

中国のゲノム検査市場は、ゲノミクス研究への政府投資の増加、バイオテクノロジーインフラの拡大、慢性疾患の有病率の上昇、そして個別化医療への意識の高まりを背景に、2025年にはアジア太平洋地域において最大の市場収益シェアを占めると予測されています。費用対効果の高いゲノム検査の利用可能性と、それを支える規制枠組みも、中国における市場成長を牽引しています。

ゲノム検査の市場シェア

ゲノム検査業界は、主に次のような定評ある企業によって牽引されています。

- イルミナ(米国)

- サーモフィッシャーサイエンティフィック(米国)

- ロシュ・ダイアグノスティックス(スイス)

- BGIゲノミクス(中国)

- インビテ・コーポレーション(米国)

- F. ホフマン・ラ・ロッシュ AG (スイス)

- パーキンエルマー(米国)

- アジレント・テクノロジーズ(米国)

- ミリアド・ジェネティクス(米国)

- GeneDx(米国)

- ガーダント・ヘルス(米国)

- Exact Sciences(米国)

- バイオ・ラッド・ラボラトリーズ(米国)

- オックスフォード・ナノポア・テクノロジーズ(英国)

- ソフィア・ジェネティクス(スイス)

- ナテラ(米国)

- Eurofins Scientific (ルクセンブルク)

- MGIテック(中国)

- ノボジェン(中国)

世界のゲノム検査市場の最新動向

- 2023年7月、ガーダント・ヘルスは、進行性および転移性固形腫瘍を対象とした液体生検によるゲノムプロファイリング検査「Guardant360 CDx」が厚生労働省より保険償還承認を取得したと発表しました。これにより、日本における血液を用いた包括的ゲノムプロファイリングへの患者アクセスが大幅に拡大します。この保険償還により、国内のがん患者におけるゲノム腫瘍プロファイリングのより広範な利用と個別化治療の選択が促進されます。

- 2024年8月、イルミナ社は、コンパニオン診断(CDx)機能を持つ体外診断用として、TruSight Oncology Comprehensive次世代シーケンシング(NGS)検査のFDA承認を取得しました。これにより、固形腫瘍の包括的なゲノムプロファイリングが可能になり、臨床医は標的治療の指針となるより詳細なゲノムデータを入手できます。この承認は、500以上の遺伝子のプロファイリングを単一の検査で実施できるという、腫瘍学の精密診断における大きなマイルストーンとなりました。

- 2024年11月、イルミナはTruSight Oncologyポートフォリオの拡張を発表しました。これには、がん研究における包括的なゲノムプロファイリングを加速するために、強化されたバイオマーカー検出と合理化されたワークフローを備えた次世代研究アッセイであるTruSight Oncology 500 v2の開発が含まれます。この新しいアッセイは、ターンアラウンドタイムの短縮と、精密医療におけるより幅広い研究アプリケーションを可能にすることを目指しています。

- GeneDxは2025年1月、集中治療室に入院中の重症新生児・小児患者に対し、最短2日で包括的なゲノム検査結果を提供することを目的とした超高速全ゲノムシーケンシングサービスを開始しました。これにより、ICU在院日数の短縮や、緊急の臨床現場における遺伝性疾患の迅速な診断が可能になります。このサービス拡大は、急性期医療における迅速なゲノム診断へのトレンドを反映しています。

- 2025年7月、イルミナは、相同組換え欠損(HRD)バイオマーカー検出機能を内蔵し、組織インプット要件を低減した次世代研究用アッセイであるTruSight Oncology 500 v2の発売を発表しました。このアッセイは、研究室や臨床検査室における包括的な腫瘍ゲノムプロファイリングへのアクセスを拡大します。この強化版は、ゲノム検査アプリケーションの拡大をサポートし、精密医療研究を加速します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。