世界の高効力API(HPAPI)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

27.60 Billion

USD

53.20 Billion

2024

2032

USD

27.60 Billion

USD

53.20 Billion

2024

2032

| 2025 –2032 | |

| USD 27.60 Billion | |

| USD 53.20 Billion | |

| % | |

|

世界の高効力API(HPAPI)市場セグメンテーション、合成(合成およびバイオテクノロジー)、製品タイプ(革新的およびジェネリック)、メーカー(自社および販売業者)、治療法(腫瘍学、緑内障、ホルモン不均衡など) - 2032年までの業界動向と予測

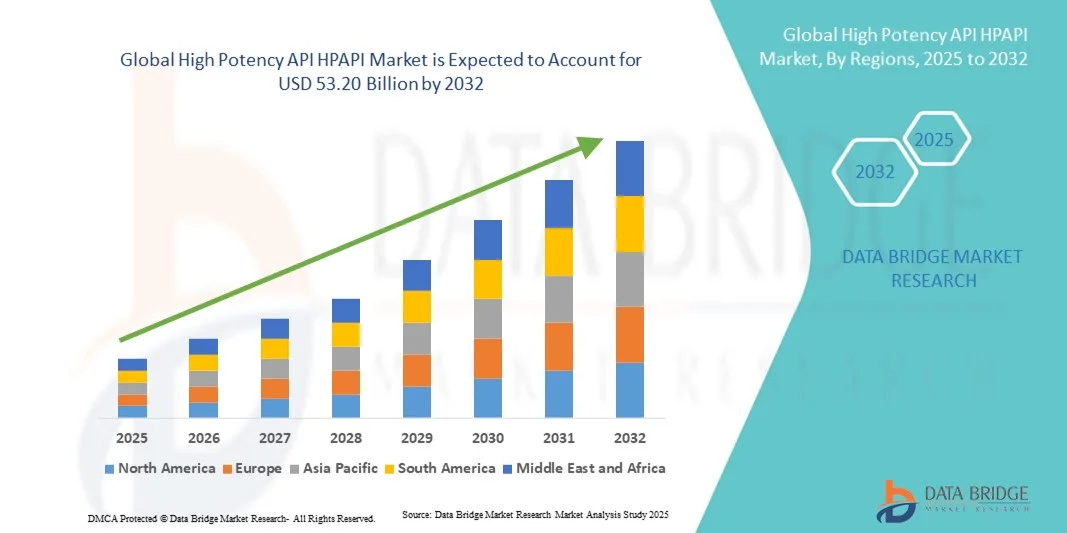

高効力API(HPAPI)市場規模

- 世界の高効力API(HPAPI)市場規模は2024年に276億米ドルと評価され、予測期間中に8.55%のCAGRで成長し、2032年には532億米ドル に達すると予想されています 。

- 市場の成長は、がん、心血管疾患、その他の慢性疾患の罹患率の上昇に大きく牽引されており、高力価API(HPAPI)を用いた標的治療薬や特殊な製剤の需要が高まっています。腫瘍学研究の進歩と精密医療への移行の進展は、これらの化合物の採用をさらに促進しています。

- さらに、製薬会社におけるアウトソーシングのトレンドの高まりと、コスト効率が高く柔軟な製造ソリューションへのニーズの高まりが相まって、高効能API(HPAPI)の契約製造サービスの普及が加速しています。これらの要因が重なり、世界市場における高効能API(HPAPI)業界の成長が大きく促進されています。

高効力API(HPAPI)市場分析

- 低用量で非常に効果的な治療効果を発揮する高効力API(HPAPI)は、その高い効能、標的治療能力、全身的副作用の軽減能力により、特に腫瘍学、免疫学、ホルモン療法の分野で現代の医薬品においてますます重要な成分となっています。

- HPAPIの需要の高まりは、主に、精密医療の普及、腫瘍治療薬のパイプラインの増加、先進国と新興国市場の両方におけるバイオ医薬品研究開発への投資の増加によって促進されています。

- 北米は、強力な製薬インフラ、高度な製造能力、大手バイオテクノロジー企業や製薬企業の存在を特徴とし、2024年には世界の高効力API HPAPI市場で38.5%という最大の収益シェアを獲得して優位に立ち、米国では革新的な治療法と専門CDMOへのアウトソーシングの増加によりHPAPI生産が大幅に増加しています。

- アジア太平洋地域は、インドと中国での製造能力の拡大、医療費の増加、政府の好ましい政策、費用対効果が高く高度な腫瘍学および生物学的製剤に対する需要の増加により、予測期間中に世界の高効力API(HPAPI)市場で最も急速に成長する地域になると予想されています。

- 腫瘍学分野は、2024年に世界の高効力API(HPAPI)市場において最大の市場シェア71.9%を占め、HPAPIの大部分が癌治療、特に低分子阻害剤やADCに使用されているという事実を反映しています。

レポートの範囲と高効力API HPAPI市場のセグメンテーション

|

属性 |

高効力API HPAPI主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

高効力API(HPAPI)市場動向

標的治療と個別化治療の重要性の高まり

- 世界の高力価API(HPAPI)市場における重要かつ加速的なトレンドとして、腫瘍学、自己免疫疾患、希少疾患における標的治療および個別化治療の導入拡大が挙げられます。この変化により、製薬会社は、全身性副作用を最小限に抑えながら、極めて低用量で強力な治療効果を発揮できるHPAPIに注目するようになっています。

- 例えば、米国、欧州、日本の規制当局による抗体薬物複合体(ADC)の承認が増加していることで、HPAPIのペイロードとしての重要な役割が強調され、専門的な封じ込めおよび製造能力を備えた契約製造業者の需要が高まっています。

- HPAPIの製造は、アイソレーター、アクセス制限バリアシステム(RABS)、連続製造プラットフォームといった高度な封じ込め技術の活用がますます進んでいます。これらのイノベーションは、作業者の安全性と製品品質の両方を確保し、米国、スイス、ドイツにおけるHPAPIの生産をより効率的かつ信頼性の高いものにしています。

- 高機能医薬品原薬(HPAPI)製造における自動化とデジタルプロセス制御の統合が進むにつれ、企業はFDA、EMA、PMDAの厳格な規制枠組みへのコンプライアンスを達成しやすくなっています。高度な監視システムは人為的ミスを削減し、高効力医薬品製造における高い再現性を確保しています。

- より安全で、高度に専門化され、より効率的な高機能原薬(HPAPI)製造システムへのこの傾向は、医薬品バリューチェーンを根本的に変革し、大手製薬企業とCDMO(医薬品受託製造機関)の両方が世界規模で生産能力を拡大することを促しています。インド、中国、韓国の企業も、地域および世界的な需要を満たすためにHPAPIの生産を急速に拡大しています。

- 腫瘍学、中枢神経系疾患、ホルモン療法で使用されるHPAPIの需要は、革新的で精密に基づいた治療への世界的な動きを反映して、先進国と新興国の両方で急速に成長し続けています。

高効力API(HPAPI)市場の動向

ドライバ

腫瘍学および生物学的療法の需要増加

- がんの罹患率の上昇と、開発中の生物学的製剤および標的治療薬の増加は、高出力活性薬剤(HPAPI)の需要の高まりを牽引する重要な要因となっています。特に、新規低分子阻害剤やADCの承認により、腫瘍学分野はHPAPIの用途において最大のシェアを占めています。

- 例えば、ロンザは2024年3月、スイスにおける高活性API(HPAPI)製造能力の拡大を発表しました。これは、特にADCペイロードを中心とした、世界的な腫瘍学治療薬パイプラインの拡大に対応するためです。主要企業によるこのような生産能力の拡大は、予測期間中のHPAPI業界の成長を加速させると予想されます。

- 医薬品パイプラインが生物製剤や高効能薬へと大きくシフトするにつれ、北米とヨーロッパでは、厳格な封じ込め、品質保証、規制遵守を備えた高度なHPAPI施設の必要性が高まっています。

- さらに、中小規模のバイオテクノロジー企業によるアウトソーシングの需要の高まりは、コスト効率が高く高品質のHPAPI製造が優先されているインドやシンガポールなどの国で、専門のCDMOの機会を促進しています。

- 精密医療の推進と新規治療法の規制承認は、今後も重要な推進力となり、HPAPIのイノベーションと生産インフラへの継続的な投資を促すと予想される。

抑制/挑戦

高い製造コストと厳格な規制遵守

- 安全な高有効成分(HPAPI)製造に必要な封じ込めインフラの複雑さと高コストは、普及拡大への大きな課題となっています。施設は厳格な職業性曝露限界(OEL)を遵守し、高度な技術に投資する必要があるため、資本要件は非常に高くなります。

- 例えば、新しいHPAPI施設の設立には数年かかり、数億ドルを超える投資が必要となるため、中小企業が市場に参入する上で障壁となる。

- 米国FDA、EMA、その他の当局による厳格な規制要件により、継続的なバリデーション、洗浄、モニタリングが求められ、運用が複雑化しています。コンプライアンス違反のリスクは、重い罰金や施設の閉鎖につながる可能性があり、新規参入の意欲をさらに削ぐことになります。

- さらに、強力な化合物の取り扱いについて訓練を受けた高度なスキルを持つ専門家の数が限られているため、特にラテンアメリカや東南アジアの一部などの新興地域では、労働力の課題が生じています。

- 高額な初期投資、継続的な運用コスト、そして厳格なコンプライアンス要件の組み合わせは、業界全体の参入を依然として制限しています。パートナーシップ、人材育成、そしてモジュール式施設設計を通じてこれらの制約に対処することが、HPAPI市場の持続的な成長にとって不可欠です。

高効力API(HPAPI)市場の範囲

市場は、合成、製品タイプ、メーカー、治療法に基づいて分類されています。

- 合成により

合成に基づき、世界の高力価API(HPAPI)市場は合成とバイオテクノロジーに分類されます。合成セグメントは、腫瘍学、ホルモン療法、中枢神経系薬における広範な使用を背景に、2024年には61.4%という最大の市場収益シェアを占めました。合成HPAPIは、その費用対効果、確立された製造プロセス、そしてスケーラブルな生産能力により、依然として医薬品製剤の基盤となっています。大手製薬企業は、規制への精通度の高さと複雑な分子の収率を最適化できることから、合成ルートを引き続き好んでいます。さらに、合成HPAPIは、特に北米と欧州において、安全性とコンプライアンスを確保するための高度な封じ込め施設を備えた広範なインフラによって世界中で支えられています。このセグメントの優位性は、低分子抗がん剤の大部分が高力価に分類され、合成化学が不可欠となっていることにも起因しています。プロセス化学の継続的な進歩により、合成HPAPIはより高い純度と低コストで製造されるようになり、その魅力はさらに高まっています。さらに、合成生産に連続製造技術を適用できるため、この分野の競争力はさらに高まります。

バイオテクノロジー分野は、生物製剤、標的治療薬、抗体薬物複合体(ADC)のパイプライン拡大に支えられ、2025年から2032年にかけて10.8%という最も高いCAGRを達成すると予想されています。バイオテクノロジー由来の高活性医薬品(HPAPI)は、特にADCががん治療に強力な生物学的ペイロードを利用することから、精密医療においてますます重要になっています。バイオテクノロジーによる製造は、高い特異性とオフターゲット効果の低減を保証するため、製薬会社がこの分野に多額の投資を行っています。さらに、バイオテクノロジーに基づく治療法の世界的な規制当局による承認が普及を加速させており、北米とアジア太平洋地域がバイオテクノロジーHPAPI開発のホットスポットとして台頭しています。CDMO(医薬品開発受託機関)は、生物由来の強力な化合物を安全に取り扱うため、アイソレーターベースの封じ込めシステムを備えた施設を急速にアップグレードしています。組み換え技術、モノクローナル抗体、個別化治療アプローチへの投資増加も、成長をさらに後押ししています。生産コストは高いものの、バイオテクノロジー由来の高活性APIは優れた有効性と低い毒性プロファイルを特徴としており、革新的な医薬品パイプラインにおいてますます注目を集めています。バイオ医薬品に対する需要の高まりは、バイオテクノロジー合成セグメントの持続的な成長を確実なものにしています。

- 製品タイプ別

製品タイプに基づいて、世界の高効力API(HPAPI)市場は、革新的セグメントとジェネリックセグメントに分類されます。革新的セグメントは、2024年には67.2%という最大の収益シェアを獲得し、市場を席巻しました。これは、新規腫瘍治療薬、希少疾患治療薬、そして高度に標的化された生物製剤に対する世界的な旺盛な需要に牽引されたものです。製薬大手は、特に高度な標的治療薬や免疫腫瘍薬など、革新的HPAPIに多額の研究開発予算を継続的に配分しています。これらのAPIは、より優れた臨床成果、患者の安全性向上、そして高い治療価値を提供することから、先進市場において好ましい選択肢となっています。このセグメントの優位性は、HPAPIに分類される新規分子化合物に対するFDAおよびEMAの承認が着実に進んでいることでも強化されています。参入障壁が高く、専用のインフラが必要となるため、革新的HPAPIは価格下落の影響を受けにくく、収益面での優位性を維持しています。さらに、バイオテクノロジー企業とCDMO(医薬品受託製造機関)の提携により、革新的HPAPIの商業規模での生産が促進されています。個別化医療への移行に伴い、革新的な HPAPI が医薬品開発の中心的な焦点になりつつあります。

ジェネリック医薬品セグメントは、ブロックバスターHPAPIベースの医薬品の特許満了に支えられ、2025年から2032年にかけて9.7%という最も高いCAGRを記録すると予測されています。ジェネリック医薬品メーカーは、特に腫瘍学およびホルモン治療において、革新的治療法に代わる費用対効果の高い代替品を提供するために、HPAPI分野への参入を加速させています。インド、中国、ブラジルなどの新興市場では、手頃な価格の医療に対する政府の支援と低コスト製造施設の増加により、ジェネリックHPAPIの採用が急速に進んでいます。ジェネリックHPAPIはまた、特に医療予算が限られている地域において、必須医薬品を低価格で入手したいという世界的な需要の高まりからも恩恵を受けています。アジア太平洋地域のCDMO(医薬品製造受託機関)は、コスト削減を求める多国籍企業のニーズに応えるため、封じ込めとコンプライアンスのインフラに多額の投資を行っています。さらに、先進国、特に欧州におけるジェネリック医薬品の普及拡大も成長を後押ししています。予測期間中に革新的なHPAPIの特許が満了するにつれて、ジェネリック医薬品セグメントは急速に成長し、世界市場の重要な成長エンジンとなるでしょう。

- メーカー別

メーカー別に見ると、高効力API(HPAPI)市場は、自社製造とマーチャント製造に分類されます。大手製薬会社は、品質、知的財産、法規制遵守の管理を維持するために自社製造を優先しているため、自社製造セグメントは2024年に58.6%と最大の収益シェアを占めました。自社製造施設は、合成、封じ込め、サプライチェーンのエンドツーエンドの監視を提供し、アウトソーシングに伴うリスクを軽減します。北米と欧州の大手製薬会社は、特に腫瘍学と生物製剤において、自社のHPAPI生産能力の拡大に引き続き多額の投資を行っています。また、自社製造は労働安全基準の厳格な遵守を保証し、労働者を高効力曝露リスクから保護します。自社製造施設の優位性は、企業が社内施設内に留めておくことを好む独自の技術を必要とする特殊な製剤の需要の増加に支えられています。重要な製造に対するこの管理は、救命治療のサプライチェーンの安定性を確保する上で不可欠です。

マーチャントセグメントは、HPAPIを安全に製造するためのインフラを欠く中小規模のバイオ医薬品企業の間でアウトソーシングの傾向が高まっていることに牽引され、2025年から2032年にかけて10.3%という最も高いCAGRで成長すると予想されています。HPAPI製造に特化したCDMOは、この需要を満たすため、アジア太平洋、北米、ヨーロッパで急速に拡大しています。アウトソーシングにより、中小企業は既存のCDMOの専門知識と封じ込めインフラを活用しながら、研究開発に集中することができます。マーチャントメーカーは、特殊な封じ込め技術を必要とするADCペイロードの需要増加からも恩恵を受けています。競争力のある価格設定と柔軟なキャパシティ提供能力により、マーチャントメーカーは魅力的なパートナーとなっています。さらに、医薬品パイプラインの複雑さの高まりと市場投入までの時間の短縮化の圧力により、マーチャントプロデューサーへの依存が高まっています。世界的なパートナーシップの拡大により、マーチャントセグメントは予測期間中に最も急速に成長するカテゴリーとして位置付けられています。

- セラピーによって

治療法に基づいて、世界の高効力API(HPAPI)市場は、腫瘍学、緑内障、ホルモン不均衡、その他に分類されています。腫瘍学セグメントは2024年に71.9%という最大の市場シェアを占め、HPAPIの大部分が癌治療、特に低分子阻害剤やADCに使用されているという事実を反映しています。世界的な癌発症率の上昇は、標的療法への投資の増加と相まって、腫瘍学HPAPIの需要を促進し続けています。FDAやEMAなどの規制当局は、治療効力のためにHPAPIに依存する腫瘍学薬を着実に承認しています。製薬会社は、満たされていないニーズが高く、研究開発に多額の資金が投入され、イノベーションサイクルが速いため、腫瘍学を優先しています。腫瘍学薬は、非常に少量で非常に効力のある分子を必要とすることが多く、この治療クラスにおけるHPAPIの優位性を強化しています。さらに、併用療法や次世代標的治療における HPAPI の使用により、腫瘍学の市場リーダーシップがさらに強化されます。

ホルモン不均衡セグメントは、甲状腺疾患、糖尿病関連合併症、および生殖に関する健康状態に関連する治療薬の需要増加に牽引され、2025年から2032年にかけて9.9%という最も高いCAGRで成長すると予想されています。特に高齢化社会と女性の健康セグメントにおいて、世界的にホルモン疾患の罹患率が増加していることから、効果的なHPAPIベースの治療法の必要性が高まっています。ホルモン不均衡治療用のHPAPIは、ジェネリック医薬品と革新的医薬品の両方の製剤でますます利用されるようになっており、先進国と新興国の市場でアクセスしやすくなっています。ホルモン不均衡治療薬は腫瘍治療薬に比べて手頃な価格であるため、中所得国では重要な成長ドライバーとなっています。さらに、ホルモン関連疾患に対する意識の高まりと診断率の向上が相まって、需要を加速させています。製薬会社が腫瘍学を超えて事業を多角化していることから、ホルモン不均衡治療のカテゴリーはHPAPIの最速成長治療領域として浮上しています。

高効力API HPAPI市場の地域分析

- 北米は、強力な製薬インフラ、高度な製造能力、大手バイオテクノロジー企業や製薬企業の存在を特徴とし、2024年には世界の高効力API(HPAPI)市場で38.5%という最大の収益シェアを獲得して優位を占めました。

- 特に市場では、革新的な腫瘍治療、標的生物製剤の需要の高まり、および専門CDMOへのHPAPI製造のアウトソーシングの増加により、HPAPI生産が大幅に増加しています。

- このリーダーシップの地位は、強力な研究開発投資、有利な規制枠組み、そして地域全体にわたる生物製剤と免疫腫瘍学のパイプラインの急速な拡大によって強化されています。

米国の高効力API(HPAPI)市場インサイト

米国の高効力API(HPAPI)市場は、2024年に北米で最大の収益シェアを獲得しました。これは、米国がオンコロジー医薬品開発において圧倒的な優位性を示し、先進的な医薬品製造エコシステムを構築していることが背景にあります。精密医療への投資拡大と、大手製薬企業とCDMO(医薬品開発受託機関)の提携拡大が相まって、HPAPIの採用を加速させています。抗体薬物複合体(ADC)、ホルモン療法、免疫療法のパイプライン拡大も需要をさらに押し上げています。さらに、米国におけるHPAPI製造に関する厳格な安全規制は、高度な封じ込め技術を保証し、米国の市場リーダーシップを強化しています。

欧州高効力API(HPAPI)市場インサイト

欧州の高効力API(HPAPI)市場は、医薬品の安全性と品質に関する厳格な規制枠組みに支えられ、予測期間を通じて着実に成長すると予測されています。ドイツ、スイス、英国といった国々には、世界をリードする製薬企業やバイオテクノロジー企業が数多く存在し、HPAPIの消費量が大幅に増加しています。がん治療やホルモンバランスの乱れに対する需要の高まりと、この地域における強力なCDMOネットワークが相まって、市場拡大を促進しています。さらに、持続可能なグリーンケミストリーへの取り組みへの注目が高まり、欧州のメーカーは高度なHPAPI合成技術への投資を促しています。

英国の高効力API(HPAPI)市場インサイト

英国の高効力API(HPAPI)市場は、バイオ医薬品のイノベーションと臨床研究に対する政府の強力な支援に牽引され、予測期間中に注目すべきCAGRで拡大すると予想されています。ロンドンとケンブリッジはバイオテクノロジー系スタートアップの主要拠点となっており、腫瘍学および精密医療におけるHPAPIの需要が高まっています。さらに、英国は学術機関と製薬企業のパートナーシップ促進に重点を置いており、特に免疫腫瘍学および標的療法におけるHPAPIの進歩に貢献すると期待されています。

ドイツの高効力API(HPAPI)市場インサイト

ドイツの高効力API(HPAPI)市場は、先進的な製薬インフラと研究主導型イノベーションへの注力に支えられ、予測期間中に大幅に拡大すると予想されています。多国籍製薬企業とCDMO(医薬品開発受託機関)の両方がドイツに強く拠点を置いていることから、ドイツはHPAPI開発の重要な拠点となっています。特に腫瘍学およびホルモン療法における高度封じ込め施設の需要増加は、同国の厳格な安全性と規制遵守へのコミットメントと一致しています。さらに、持続可能な生産方法への注力により、ドイツは環境に配慮したHPAPI製造のリーダーとしての地位を確立しています。

アジア太平洋地域の高効力API(HPAPI)市場インサイト

アジア太平洋地域の高効力API(HPAPI)市場は、インドと中国における製造能力の拡大、医療費の増加、そして医薬品生産を促進する政府の政策支援に牽引され、2025年から2032年にかけて最も高いCAGRで成長すると見込まれています。インドは、多数のCDMO(医薬品受託製造機関)が高度な封じ込め技術を提供することで、費用対効果の高いHPAPI製造の世界的な拠点となりつつあります。急速に拡大する腫瘍学および生物製剤市場を抱える中国もまた、HPAPIの主要な生産国および消費国として台頭しています。欧米の製薬企業との提携拡大と、手頃な価格でありながら高度な治療法への注目が、この地域の市場成長をさらに加速させています。

日本における高効力API(HPAPI)市場インサイト

日本の高活性API(HPAPI)市場は、革新的な医薬品開発への日本の強い注力と、高度な治療を必要とする急速な高齢化により、急速に成長しています。日本の強固なバイオテクノロジー・エコシステムと、政府主導の医薬品研究開発への取り組みは、特に腫瘍学およびホルモン療法における高活性APIの需要を押し上げています。日本がプレシジョン・メディシン(精密医療)と抗体薬物複合体(ADC)に注力していることから、今後数年間で高活性APIの消費量が大幅に増加すると予想されます。

中国高効力API(HPAPI)市場インサイト

中国の高効力API(HPAPI)市場は、2024年にアジア太平洋地域で最大の収益シェアを占めました。これは、中国における中流階級の拡大、急速な都市化、そして高度ながん治療に対する需要の高まりに支えられています。中国は、ジェネリック医薬品の世界有数の生産国であり、バイオ医薬品セクターの成長も見込まれており、HPAPI製造の重要な拠点となっています。政府による国内医薬品イノベーションの強化への取り組みと、高度封じ込め施設への多額の投資が相まって、さらなる成長を促しています。多国籍製薬企業との提携拡大も、世界のHPAPIサプライチェーンにおける中国の役割を強化しています。

高効力API HPAPI市場シェア

高効力 API (HPAPI) 業界は主に、次のような定評のある企業によって牽引されています。

- GSK plc.(英国)

- F. ホフマン・ラ・ロシュ社(スイス)

- ノバルティスAG(スイス)

- リリーUSA LLC(米国)

- ファイザー社(米国)

- メルク社(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

- テバ製薬工業株式会社(イスラエル)

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- サノフィ(フランス)

- アストラゼネカ(英国)

- アッヴィ社(米国)

- Dr. Reddy's Laboratories Ltd.(インド)

- メドトロニック(アイルランド)

- ロンザ(スイス)

- Novasep(フランス)

- サンドス・インターナショナルGmbH(ドイツ)

- バイエルAG(ドイツ)

世界の高効力API(HPAPI)市場の最新動向

- 2023年2月、ロンザグループ(スイス)は、スイスのフィスプにあるバイオコンジュゲーション施設の拡張を完了したことを発表しました。この拡張には、2つの製造スイートとサポートインフラが含まれており、ロンザはバイオコンジュゲートおよび抗体薬物複合体の臨床供給と商業供給の両方をサポートする能力を強化します。この開発は、バイオコンジュゲートに対する市場の需要の高まりに応えるというロンザのコミットメントを強調するものです。

- 2024年7月、コルデンファーマ(ルクセンブルク)は、米国と欧州におけるペプチド技術プラットフォームの拡大のため、約9億ユーロの戦略的投資を発表しました。既存施設と新規施設の両方を含むこの拡張は、生物学的製剤承認申請(BLA)要件を含む、短鎖および長鎖ペプチド製造に関する製薬業界の厳格な品質・技術基準を満たすことを目指しています。

- テバ・ファーマシューティカル・インダストリーズ(イスラエル)は、2024年12月、テバAPI(TAPI)として知られる医薬品有効成分(API)事業を売却する意向を発表しました。この戦略的動きは、テバが中核疾患領域への注力と事業効率の向上を目指す幅広い取り組みの一環です。この売却は、TAPIの製造および商業活動に影響を与えると予想されます。

- 2025年5月、Dr. Reddy's Laboratories(インド)は、米国ニューヨーク州ミドルバーグにあるAPI製造施設が、米国食品医薬品局(FDA)から2つの指摘事項を含むForm 483を受け取ったと報告しました。これらの指摘事項は、適正製造基準(GMP)への準拠を確保するために是正措置が必要な領域を浮き彫りにしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。