世界の免疫腫瘍学およびADC市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

11.88 Billion

USD

34.12 Billion

2024

2032

USD

11.88 Billion

USD

34.12 Billion

2024

2032

| 2025 –2032 | |

| USD 11.88 Billion | |

| USD 34.12 Billion | |

| % | |

|

世界の免疫腫瘍学およびADC市場のセグメンテーション、技術別(免疫チェックポイント阻害剤、CAR-T細胞療法、がんワクチン、モノクローナル抗体、二重特異性抗体、抗体薬物複合体、切断可能リンカー、非切断可能リンカー、リンカーレスADC)、標的別(HER2、Trop-2、CD30、CD22、その他の腫瘍特異的標的)、がん種別(乳がん、肺がん、卵巣がん、大腸がん、黒色腫、血液悪性腫瘍、その他の固形腫瘍)、エンドユーザー別(病院、専門クリニック/がんセンター) - 2032年までの業界動向と予測

免疫腫瘍学およびADC市場規模

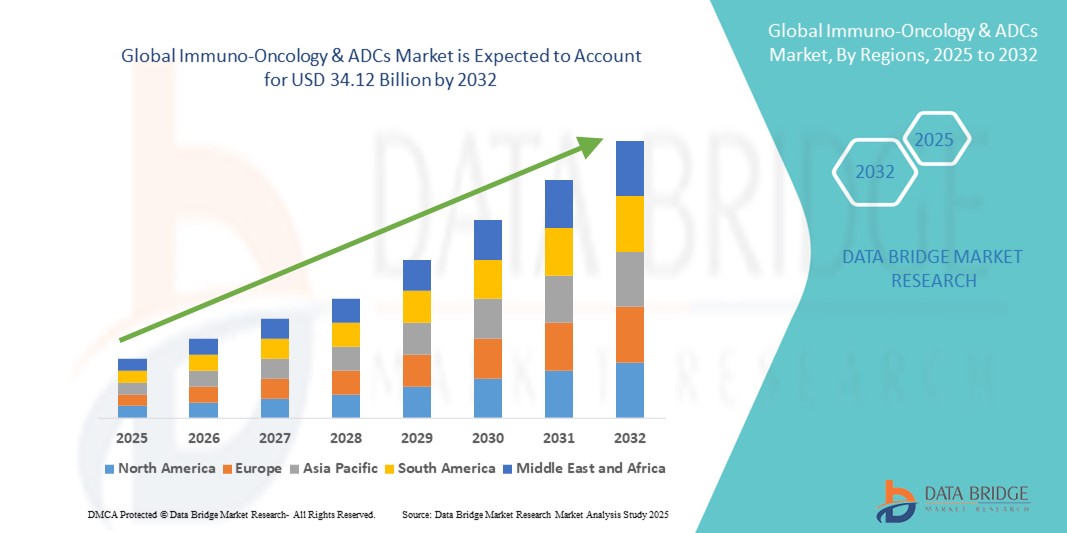

- 世界の免疫腫瘍学およびADC市場規模は2024年に118億8000万米ドルと評価され、予測期間中に14.10%のCAGRで成長し、2032年には341億2000万米ドル に達すると予想されています 。

- 市場の成長は、CAR-T細胞療法、免疫チェックポイント阻害剤、二重特異性抗体などの免疫療法と抗体薬物複合体の急速な技術進歩によって主に推進されており、高度に標的化された効果的な癌治療につながっています。

- さらに、がんの世界的な罹患率の上昇と個別化治療および精密治療の需要の高まりにより、病院や専門クリニックでのIOおよびADCソリューションの導入が促進され、業界の成長が大幅に促進されています。

免疫腫瘍学およびADC市場分析

- 免疫腫瘍療法と抗体薬物複合体(ADC)は、その標的メカニズム、強化された有効性、そして固形腫瘍と血液悪性腫瘍の両方における個別化治療の可能性により、現代の癌治療においてますます重要な要素となっています。

- IOおよびADC療法の需要の高まりは、主に世界的な癌発症率の上昇、免疫療法およびADCの急速な技術進歩、そして患者の転帰を改善する精密医療アプローチへの関心の高まりによって促進されている。

- 北米は、2024年に40.5%という最大の収益シェアで免疫腫瘍学およびADC市場を支配しました。これは、先進的な治療法の早期導入、高い医療費、大手製薬企業やバイオテクノロジー企業の強力な存在を特徴としており、米国ではCAR-T療法、免疫チェックポイント阻害剤、標的薬物複合体の革新によってIOおよびADCの承認が大幅に増加しています。

- アジア太平洋地域は、医療インフラ投資の増加、先進癌治療への意識の高まり、新しい治療選択肢へのアクセスの増加により、予測期間中にIOおよびADC市場で最も急速に成長する地域になると予想されています。

- 免疫チェックポイント阻害剤は、複数のがん種にわたる臨床的有効性が実証されており、併用療法レジメンで広く採用されていることから、2024年には免疫腫瘍学およびADC市場を45.5%の市場シェアで支配しました。

レポートの範囲と免疫腫瘍学およびADC市場のセグメンテーション

|

属性 |

免疫腫瘍学とADCの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

免疫腫瘍学およびADC市場動向

個別化がん治療と併用療法

- 世界の免疫腫瘍学(IO)および抗体薬物複合体(ADC)市場における重要かつ加速的なトレンドは、個別化医療への移行と併用療法の導入拡大です。これらのアプローチは、複数のがん種において治療効果の向上、耐性の克服、そして患者転帰の改善をもたらしています。

- 例えば、PD-1/PD-L1免疫チェックポイント阻害剤とADCの併用は、特に乳がんと肺がんにおいて有望な臨床結果を示しています。同様に、CAR-T療法は、造血悪性腫瘍における奏効の持続性を高めるために、チェックポイント阻害剤と併用されることが増えています。

- バイオマーカーの発見とゲノムプロファイリングの進歩により、特定のIOおよびADCレジメンから最も恩恵を受ける可能性のある患者を特定できるようになり、試行錯誤のアプローチが減り、治療の精度が向上しています。

- 製薬会社は、毒性を最小限に抑えながら腫瘍への標的化を強化するために設計された、新たなリンカーとペイロードを備えた次世代ADCの開発も進めています。例えば、Trop-2を標的としたADCを用いた最近の試験では、治療困難な癌において有望な結果が示されています。

- 規制当局や医療提供者がバイオマーカー主導の臨床試験や個別化治療経路をますます支持するにつれ、個別化された多様な癌治療へのこの傾向は腫瘍学の状況を変えつつある。

- 患者と医療システムが成果と価値に基づくケアを優先するにつれて、優れた効果と副作用の低減を実現する革新的なIOおよびADC療法の需要は、先進国市場と新興国市場の両方で急速に高まっています。

免疫腫瘍学とADC市場の動向

ドライバ

がん罹患率の上昇と新規治療法のパイプラインの拡大

- 世界的な癌罹患率の上昇と免疫療法およびADCの研究開発の加速が市場成長の大きな原動力となっている。

- 例えば、2024年には、乳がんに対するHER2標的ADCや難治性リンパ腫に対するCAR-T療法など、複数の新しい免疫グロブリン製剤(IO)およびADC療法がFDAの承認を取得しました。こうした画期的な進歩は、この分野におけるイノベーションの急速な進展を浮き彫りにしています。

- IO療法とADC療法は、従来の化学療法と比較して、標的を絞った作用機序を提供し、有効性の向上と標的外毒性の低減を実現しており、腫瘍治療全体での採用が促進されている。

- さらに、大手製薬会社やバイオテクノロジーの新興企業からの投資の増加と、支援的な規制枠組みにより、開発パイプラインが強化されている。

- 免疫療法に対する医師の信頼の高まり、精密腫瘍学に対する患者の選好、そしてがん生存率の向上を目指す世界的な取り組みにより、臨床現場でのIOおよびADCソリューションの採用は拡大し続けています。

抑制/挑戦

高額な治療費と安全性への懸念

- IO療法およびADC療法の高額な費用は、特に医療予算が限られている発展途上国において、広く普及するための大きな障壁となっています。1回の治療コースで数十万ドルの費用がかかることもあり、患者のアクセスが制限されています。

- 例えば、CAR-T療法や新たに承認されたADCは、特定の市場で償還のハードルに直面しており、臨床的に有効であるにもかかわらず、より広範な導入が遅れている。

- サイトカイン放出症候群、免疫関連の有害事象、ADCのオフターゲット毒性などの安全性の課題は、治療をさらに複雑にし、医師がこれらの治療法を処方する際の信頼を制限する可能性がある。

- 次世代ADC設計、安全性モニタリングの改善、成果に基づく償還などの革新的な価格設定モデルを通じてこれらの懸念に対処することは、長期的な導入を構築する上で極めて重要である。

- 進行中の研究により安全性プロファイルは改善され、適応症は拡大していますが、コストとリスクという二重の課題は依然として大きなハードルとなっています。これらの障壁を克服することが、世界中で命を救うIOおよびADC治療への公平なアクセスを確保するための鍵となります。

免疫腫瘍学およびADC市場の展望

市場は、技術、ターゲット、がんの種類、エンドユーザーに基づいてセグメント化されています。

- テクノロジー別

技術に基づいて、免疫腫瘍学およびADC市場は、免疫チェックポイント阻害剤、CAR-T細胞療法、がんワクチン、モノクローナル抗体、二重特異性抗体、抗体薬物複合体、切断型リンカー、非切断型リンカー、およびリンカーレスADCに分類されます。免疫チェックポイント阻害剤は2024年にこの技術セグメントを席巻し、市場収益シェアで45.5%と最大のシェアを占めました。そのリーダーシップは、ペンブロリズマブやニボルマブなどの薬剤を用いたメラノーマ、肺がん、膀胱がん、腎臓がんの治療における実績によって推進されています。チェックポイント阻害剤は抗腫瘍免疫応答を回復させる能力があり、世界中でがん治療レジメンのバックボーンとなっています。複数の腫瘍型にわたる承認の拡大と併用療法における使用の増加が、市場浸透をさらに押し上げています。強力な償還ポリシーと臨床試験で実証された長期生存ベネフィットも、持続的な採用を支えています。 LAG-3 や TIGIT などの新しい経路を標的とする次世代チェックポイント阻害剤がさらに進歩するにつれて、このセグメントの優位性は安定したままになると予想されます。

CAR-T細胞療法は、予測期間中に最も急速に成長する技術セグメントになると予想されています。これらの治療法は、白血病やリンパ腫などの造血悪性腫瘍において画期的な結果を示し、難治性症例においても持続的な寛解を達成しています。米国、欧州、アジア太平洋地域における迅速な規制当局の承認により患者アクセスが拡大するとともに、強力な研究開発努力によりCAR-Tの適用範囲が固形腫瘍へと拡大しています。製造のスケーラビリティ、自動化、そして同種異系CAR-T細胞療法への投資増加は、高コストと長期にわたる製造期間という従来の制約に対処しつつあります。世界的な製薬企業との提携と新興市場における導入拡大は、商業化を加速させています。CAR-Tの個別化特性と治癒の可能性は、急速な成長を牽引する画期的な治療法として位置付けられています。

- ターゲット別

標的別に見ると、免疫腫瘍学およびADC市場は、HER2、Trop-2、CD30、CD22、およびその他の腫瘍特異的標的に分類されます。HER2は、強力な臨床検証と乳がんおよび胃がんにおける成功により、2024年の主要な標的でした。トラスツズマブベースのADCを含むHER2標的療法は、優れた有効性と生存期間の延長をもたらすことから、標準治療となっています。複数のHER2標的ADCおよびモノクローナル抗体が広く承認されており、大規模な臨床エビデンスによって裏付けられています。世界的な入手可能性、医師の強い信頼、そして早期がんおよび転移性がんの両方での高い採用率が、HER2のリーダーシップに貢献しています。HER2療法が大腸がんおよび肺がんに拡大したことで、患者プールが拡大しています。HER2標的療法における強力な後期パイプラインと継続的なイノベーションは、この標的が市場において主導的な役割を担うことを強固なものにしています。

Trop-2は、予測期間中に最も急速に成長する標的になると予想されています。トリプルネガティブ乳がんや非小細胞肺がんといった治療困難ながんにおける出現により、有望なバイオマーカーとしての地位を確立しています。最近承認されたTrop-2を標的としたADCは、優れた無増悪生存率を示しており、医師の採用と患者の需要を促進しています。進行期にある複数の臨床試験では、固形がんにおけるTrop-2の評価が行われており、その成長見通しは強固なものとなっています。製薬会社は、その高い商業的可能性から、この分野に多額の投資を行っています。Trop-2を発現するがんの罹患率の上昇と、規制当局の承認拡大が相まって、急速な普及を促進するでしょう。これにより、Trop-2はIOおよびADC市場において最もダイナミックな成長分野の一つとなっています。

- がんの種類別

がんの種類に基づいて、免疫腫瘍学およびADC市場は、乳がん、肺がん、卵巣がん、大腸がん、黒色腫、血液悪性腫瘍、およびその他の固形腫瘍に分類されます。乳がんは2024年に市場を席巻し、世界的な発症率の高さと強力な治療革新により、最大の収益シェアを占めました。HER2標的療法はHER2陽性乳がんの転帰を一変させ、チェックポイント阻害剤はトリプルネガティブサブタイプに浸透しつつあります。HER2およびTrop-2を標的とするADCは治療ポートフォリオをさらに強化し、難治性症例の生存率を向上させました。スクリーニングおよび早期発見プログラムの普及により、患者は先進治療にアクセスしやすくなり、需要が高まっています。大手製薬会社にとって乳がんは優先研究分野であるため、堅調な投資が保証されています。標的療法が早期段階および術後補助療法に継続的に拡大していることが、市場における乳がんの優位性を支えています。

肺がんは、予測期間中に最も急速に成長するがん分野になると予測されています。世界中で非小細胞肺がん(NSCLC)の発症率が上昇していることから、革新的な治療法に対する需要が高まっています。PD-1/PD-L1チェックポイント阻害剤は既に標準治療となっており、バイオマーカー主導のアプローチにより生存率の向上と患者の適応拡大が実現しています。現在進行中の研究では、免疫療法とADC、放射線療法、化学療法を併用することで、肺がん治療の有効性を高めています。先進国市場における有利な償還制度に支えられ、ファーストラインおよびセカンドラインの両方で導入が増加しており、成長を加速させています。EGFRやALKなどの特定の遺伝子変異を標的とする免疫腫瘍学の臨床的成功は、治療選択肢をさらに拡大します。肺がんの負担が最も大きいアジア太平洋地域への注目が高まっていることから、この分野は急速に拡大すると見込まれます。

- エンドユーザー別

エンドユーザーに基づいて、免疫腫瘍学およびADC市場は、病院と専門クリニック/がんセンターに分類されます。2024年には病院が市場を支配し、IOおよびADC療法のエンドユーザー導入で最大のシェアを占めました。病院は、がん診断、治療管理、および集学的治療の中心拠点として機能し、主要な治療環境となっています。高度な輸液設備、臨床試験、そして訓練を受けた腫瘍専門医の存在は、患者が病院ベースの治療を好む理由となっています。強力な償還メカニズムと病院内での精密腫瘍学検査の統合も、この優位性をさらに支えています。病院は、パイプライン治療への早期アクセスのために製薬会社との戦略的提携からも恩恵を受けています。包括的かつ複雑な治療を提供できる能力により、病院は依然として主要なセグメントであり続けています。

専門クリニック/がんセンターは、予測期間中に最も急速な成長を記録すると予想されています。外来がん治療の増加傾向により、患者は専門がんセンターを選好するようになっています。これらのクリニックは、個別化された治療計画、より短い待ち時間、そして免疫腫瘍学とADC療法に特化した専門知識を提供しています。資源集約度の低い環境で最先端の治療を受けられるという彼らの能力は、世界中で注目を集めています。アジア太平洋地域とラテンアメリカでは、民間および地域のがんセンターが急速に拡大しており、その利用可能性は高まっています。さらに、がんセンターは臨床研究にも関与することが多く、治験薬への患者のアクセスを加速させています。分散型がんケア提供における彼らの役割の拡大は、最も急速に成長するエンドユーザーセグメントとなっています。

免疫腫瘍学およびADC市場の地域分析

- 北米は、先進的治療法の早期導入、高い医療費支出、大手製薬企業やバイオテクノロジー企業の強力な存在を特徴とし、2024年には免疫腫瘍学およびADC市場において最大の収益シェア40.5%を占めました。

- この地域は、がん罹患率の高さ、高度な医療インフラ、そしてイノベーションと商業化を推進する大手製薬企業やバイオテクノロジー企業の存在といった恩恵を受けています。

- 有利な償還枠組み、精密診断の広範な利用可能性、および新しい免疫腫瘍学およびADC療法のFDAによる迅速な承認により、米国とカナダにおける市場拡大がさらに強化されます。

米国における免疫腫瘍学およびADC市場の洞察

米国の腫瘍免疫療法およびADC市場は、免疫チェックポイント阻害剤、CAR-T療法、そして新規ADCの迅速な承認と商業化に牽引され、2024年には北米で最大の収益シェアを獲得しました。バイオ医薬品企業、先進がんセンター、そして最先端の臨床試験へのアクセスからなる強力なエコシステムが、これらの製品の普及を引き続き促進しています。患者は、FDAの迅速承認プログラムを通じて、有利な償還経路と画期的な治療薬への早期アクセスの恩恵を受けています。さらに、ゲノム検査とプレシジョン・メディシン戦略の統合により、治療の個別化が促進され、米国はこの市場において最も影響力のあるハブとなっています。

欧州における免疫腫瘍学およびADC市場の洞察

欧州の免疫腫瘍学およびADC市場は、がん負担の増加と強力な政府支援による医療制度に支えられ、予測期間を通じて着実に成長すると予測されています。新規ADCおよび免疫療法のEMA承認件数の増加と、欧州全域における腫瘍学研究の連携により、病院やがんセンターにおける導入が促進されています。また、欧州では高額な治療薬への公平なアクセスが国の保健医療制度を通じて重視されており、主要市場における普及率向上につながっています。強力な学術研究ネットワークと製薬企業の研究ネットワークが、次世代の腫瘍学治療薬の開発をさらに促進すると期待されています。

英国の免疫腫瘍学およびADC市場の洞察

英国の免疫腫瘍学およびADC市場は、がん治療の向上と臨床試験インフラの強化に向けた政府の取り組みを背景に、高いCAGRで拡大すると予想されています。国民保健サービス(NHS)のプログラム(バイオテクノロジー企業との早期医薬品アクセスのための提携を含む)は、新規治療法の導入を加速させています。個別化医療への関心の高まりと、英国の強力なゲノミクス研究エコシステムが相まって、免疫腫瘍学とADCに基づく治療の急速な統合を促進しています。これらの要因により、英国は欧州における腫瘍学のイノベーションの重要な拠点となっています。

ドイツにおける免疫腫瘍学およびADC市場の洞察

ドイツの免疫腫瘍学およびADC市場は、同国の強力な製薬業界と確立された腫瘍学研究機関に支えられ、予測期間中に大幅に拡大すると予想されています。がん罹患率の上昇と先進バイオ医薬品に対する保険償還支援が相まって、病院における導入が拡大しています。ドイツは研究開発に力を入れており、学術界と世界的なバイオ製薬企業との臨床提携も相まって、欧州におけるがん治療薬開発のリーダーとしての地位を強化しています。医療現場の持続可能性とプレシジョン・オンコロジーへの関心の高まりは、革新的な免疫療法とADCの導入をさらに促進しています。

アジア太平洋地域の免疫腫瘍学およびADC市場インサイト

アジア太平洋地域の免疫腫瘍学およびADC市場は、2025年から2032年にかけて、がん罹患率の上昇、医療アクセスの拡大、そして中国、日本、インドなどの国々における迅速な医薬品承認に牽引され、最も高いCAGRを記録すると見込まれています。各国政府は、バイオ医薬品への投資を誘致するため、腫瘍学研究を積極的に推進し、規制の整備を加速させています。医療費の増加に加え、バイオシミラーの利用可能性や地域特有のパートナーシップが相まって、これらの治療法の普及を促進しています。さらに、現地での製造能力の向上により、これらの治療法の経済性が向上し、より幅広い人口層への患者アクセスが拡大しています。

日本における免疫腫瘍学およびADC市場の洞察

日本のがん免疫療法およびADC市場は、先進的なバイオテクノロジー分野と革新的な治療法の迅速な導入を促進する文化に支えられ、力強い成長を遂げています。日本は、合理化された規制枠組みと世界的な製薬企業との提携を背景に、がん免疫療法薬の早期上市における戦略的拠点となっています。高齢化と固形がんの発症率の高さが相まって、ADCとチェックポイント阻害剤の需要が高まっています。これらの治療法と日本の強固なプレシジョン・メディシン(精密医療)エコシステムを融合させることで、日本はアジア太平洋地域におけるがん治療薬の導入においてリーダーとしての地位を確立しています。

インドの免疫腫瘍学およびADC市場の洞察

インドのがん免疫療法およびADC市場は、急速に増加するがん負担と医療インフラの拡充に支えられ、2024年にはアジア太平洋地域において最大の収益シェアを占めると予測されています。可処分所得の増加と先進的な治療選択肢への意識の高まりが、新たながん治療法への需要を牽引しています。政府主導のがん治療イニシアチブと、強力な国内製薬企業の存在が相まって、免疫療法とADCの普及を促進しています。さらに、インドは臨床試験とバイオシミラー製造の世界的な拠点としての役割を担っており、これらの治療法は多くの患者層にとってよりアクセスしやすく、手頃な価格となっています。

免疫腫瘍学およびADCの市場シェア

免疫腫瘍学および ADC 業界は、主に、次のような確立された企業によって牽引されています。

- ノバルティスAG(スイス)

- F. ホフマン・ラ・ロシュ社(スイス)

- ファイザー社(米国)

- メルク社(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

- アストラゼネカ(英国)

- GSK plc(英国)

- サノフィ(フランス)

- リリーUSA LLC(米国)

- アムジェン社(米国)

- アッヴィ社(米国)

- ギリアド・サイエンシズ(米国)

- リジェネロン・ファーマシューティカルズ社(米国)

- Genmab A/S(デンマーク)

- 第一三共株式会社(日本)

- シーゲン社(米国)

- ADC Therapeutics SA(スイス)

- Zymeworks Inc.(カナダ)

- マクロジェニックス社(米国)

- BeiGene株式会社(中国)

世界の免疫腫瘍学および ADC 市場の最近の動向は何ですか?

- 2025年8月、第一三共のB7-H3を標的とする治験中のADCであるイフィナタマブデルクステカン(I-DXd)が、進展期小細胞肺がんの治療薬としてFDAから画期的治療薬の指定を受け、治療困難ながんに対する新たなメカニズムへの期待が高まった。

- 2025年6月、米国食品医薬品局(FDA)は、c-METタンパク質の過剰発現を示す、以前に治療を受けた非扁平上皮非小細胞肺がん(NSCLC)の成人患者を対象に、初のc-MET標的抗体薬物複合体(ADC)であるテリソツズマブベドチン(エムレリス)を承認しました。これは、従来の治療法に代わる精密標的治療の選択肢となります。

- 2025年3月、GSKはオックスフォード大学と5000万ポンドの画期的な提携を発表した。この提携は、mRNA技術を活用した癌免疫予防ワクチンの開発を目的としており、免疫系を動員して癌の発症を阻止することを目的としており、予防的な免疫腫瘍学アプローチへの重要な転換となる。

- 2025年1月、FDAは、切除不能または転移性のホルモン受容体(HR)陽性、HER2陰性乳がんの成人で、以前に内分泌療法と化学療法を受けた患者を対象に、Trop-2を標的としたADCであるダトポタマブ デルクステカン(ダトロウェイ)を承認しました。これは、この一般的ながんサブタイプに対する重要な新しい治療選択肢となります。

- 2024年11月、米国食品医薬品局は、以前に治療された切除不能または転移性のHER2陽性(IHC 3+)胆道がんに対する二重特異性HER2標的抗体であるザニダタマブ-HRII(Ziihera)の迅速承認を付与しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。