世界の工業用澱粉市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

90.20 Billion

USD

119.90 Billion

2024

2032

USD

90.20 Billion

USD

119.90 Billion

2024

2032

| 2025 –2032 | |

| USD 90.20 Billion | |

| USD 119.90 Billion | |

| % | |

|

世界の工業用澱粉市場:タイプ別(天然澱粉、澱粉誘導体および甘味料、カチオン澱粉、エチル化澱粉、酸化澱粉、酸性変性澱粉、未変性澱粉)、原料別(トウモロコシ、小麦、キャッサバ、ジャガイモ、その他)、用途別(食品・飲料、飼料、その他)、形態別(乾燥形態、液体)、機能別(安定剤、増粘剤、フィルム形成剤、ゲル化剤、テクスチャー付与剤、結合剤、乳化剤、サイズ剤、保湿剤、コーティング剤) - 2032年までの業界動向と予測

工業用澱粉市場規模

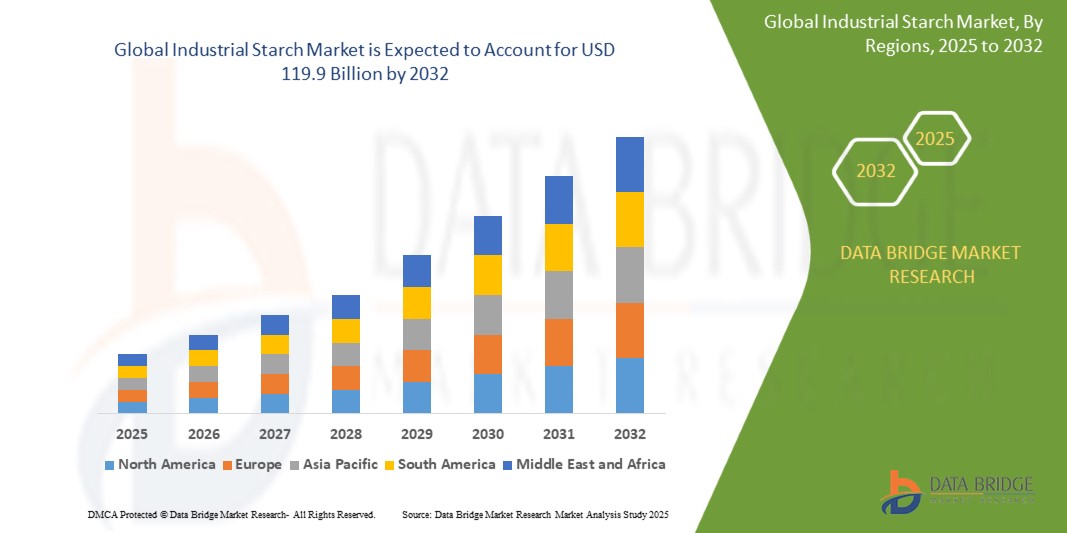

- 世界の工業用澱粉市場規模は2024年に902億米ドルと評価され、予測期間中に6.6%のCAGRで成長し、2032年には1199億米ドルに達すると予想されています。

- 工業用澱粉市場の成長は、様々な業界での澱粉ベースの製品の需要の増加、持続可能で環境に優しい代替品の需要の増加、加工食品や飲料の需要の増加など、いくつかの重要な要因によって推進されています。

工業用澱粉市場分析

- 工業用デンプンは、食品、飲料、医薬品、繊維など、様々な産業において重要な原料として認識されつつあり、市場の拡大を牽引しています。デンプンの需要は、その汎用性、コスト効率、そして天然由来であることから特に高まっており、クリーンラベルや持続可能な製品を求める現在の消費者の嗜好と一致しています。

- 食品・飲料業界だけでなく、非食品業界のメーカーが製品の食感、安定性、機能性の向上を求めているため、工業用デンプン市場は急速に拡大しています。デンプンは、食品の増粘剤、結合剤、安定剤などの用途に広く使用されており、合成添加物の天然代替品として人気が高まっています。

- 北米は、確立された食品加工インフラ、より健康的で自然な食品を求める消費者の需要、そして大手食品メーカーの強力な存在感により、2025年には工業用澱粉市場において大きなシェアを占めると予想されています。クリーンラベルのトレンドと、最小限の加工で自然な原料への需要が相まって、食品業界における澱粉の成長を支えています。

- アジア太平洋地域は、可処分所得の増加、健康意識の高まり、機能性食品の消費拡大により、工業用澱粉市場において最も高い成長率を記録すると予測されています。中国、インド、日本などの主要国では、健康とウェルネスへの関心の高まりや、西洋風加工食品の普及に伴い、澱粉ベースの製品の需要が増加しています。

レポートの範囲と工業用澱粉市場のセグメンテーション

|

特性 |

工業用澱粉の主要市場分析 |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

工業用澱粉市場の動向

クリーンラベル製品や健康志向製品における加工デンプンの採用増加

- 工業用澱粉市場における重要な傾向は、消費者が食事において自然で最小限の加工の原料を求めるようになったため、クリーンラベルの健康志向の食品における加工澱粉の採用が増加していることである。

- トウモロコシ、ジャガイモ、タピオカなどの植物由来の原料から作られる加工デンプンは、クリーンラベルの魅力を維持しながら、食感、安定性、保存期間を改善するために食品用途でますます使用されています。

- 例えば、加工デンプンは、アーモンドミルクなどの乳製品代替品の口当たりを良くしたり、グルテンフリーの焼き菓子の食感を改善したりするために使用されます。

- この傾向は、メーカーがシンプルな原材料リストを持つ製品に対する高まる需要に応えるのに役立ち、人工添加物や保存料を含まない食品に対する消費者の好みを満たしながら、望ましい機能性と性能を提供するのに役立っています。

工業用澱粉市場の動向

推進要因

加工食品におけるクリーンラベルの天然原料に対する需要の増加

- 人工添加物や保存料を含まないクリーンラベル食品に対する消費者の需要の高まりが、工業用澱粉市場の成長を牽引しています。

- 消費者が透明性と健康志向の選択を優先するようになるにつれ、食品メーカーは、製品の品質や保存期間を損なうことなく、これらの要求を満たすために、天然で最小限の加工でんぷんを採用するようになっている。

- 加工デンプンや天然デンプンなどのデンプンは、スナックや焼き菓子から乳製品の代替品やソースまで、幅広い食品の食感、安定性、一貫性を高めるために使用されています。

例えば:

- 加工デンプンは、グルテンフリー製品の食感を改善するのに役立ち、一方、天然デンプンは乳製品の代替品に使用され、クリーミーさと口当たりを与えます

- クリーンラベル運動は、環境への影響に対する高まる懸念に対処するため、企業に対し、天然であるだけでなく持続可能なでんぷんベースのソリューションで革新を起こすよう促している。

- 健康的でクリーンなラベルの製品に対する需要が高まり続けるにつれて、健康と持続可能性の両方を促進する製品に重点を置き、天然成分としての工業用デンプンの使用が拡大すると予想されます。

機会

持続可能な植物由来の澱粉原料の需要増加

- 植物由来の持続可能な食品原料の需要増加は、工業用澱粉市場に大きな機会を生み出しています

- 消費者の環境意識が高まるにつれ、食品メーカーは持続可能でクリーンラベルの利点を持つ植物由来のデンプンを求めています。これらのデンプンは、グルテンフリー、ビーガン、オーガニック食品など、様々な用途に使用されています。

- 植物由来の食生活への移行により、トウモロコシ、ジャガイモ、タピオカなどの再生可能な資源から得られるでんぷんの使用が促進され、これらは合成原料や動物由来原料よりも環境に優しい代替品と見なされています。

例えば:

- 企業は、植物由来、アレルゲンフリー、持続可能な製品に対する消費者の高まる需要に応えるため、スナック菓子や焼き菓子にジャガイモ澱粉を、乳製品の代替品にタピオカ澱粉をますます多く使用しています。

- 食品企業が環境に配慮した調達に注力し、健康志向や環境意識の高い消費者に訴求力のある製品を開発する中で、この傾向は今後も続くと予想されます。持続可能な方法で調達された植物由来原料への需要は、工業用澱粉市場のさらなる成長を牽引すると予想されます。

制約/課題

工業用デンプンの抽出と加工にかかる高コスト

- 工業用デンプン市場における主要な制約の1つは、植物由来のデンプンの抽出と加工にかかる高コストです

- トウモロコシ、ジャガイモ、タピオカなどの作物からデンプンを精製・抽出するプロセスには、特殊な設備、エネルギー集約型の手順、厳格な品質管理が必要になることが多く、これらはすべて生産コストの上昇につながります。

- これらの高い加工コストにより、植物由来のデンプンは代替品よりも高価になり、特に中小規模の食品メーカーや価格に敏感な市場での広範な使用を妨げる可能性があります。

例えば

- 小規模な食品生産者は、規模の経済性を活かして低コストでデンプンを加工できる大企業との競争に苦労するかもしれません

- このコスト障壁は、特に低価格の選択肢が市場を支配している発展途上国において、天然および有機デンプン原料の採用を制限する可能性がある。

工業用澱粉市場の展望

市場は、ソース、タイプ、形式、アプリケーションに基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

種類別 |

|

|

原料別 |

|

|

用途別 |

|

|

形状別

|

|

2025年には、天然澱粉がタイプセグメントで最大のシェアを占め、市場を支配すると予測されています

2025年には、天然澱粉が世界の工業用澱粉市場において最大のシェアを占め、58.7%を占めると予測されています。この優位性は、天然澱粉が優れた食感、安定性、そして結合性を備え、更なる改質を必要とせずに食品・飲料用途における需要の増加に起因しています。

食品は予測期間中にアプリケーションセグメントで最大のシェアを占めると予想されます。

2025年には、食品セグメントが世界の工業用澱粉市場において最大のシェアを占め、51.2%に達すると予測されています。この優位性は、クリーンラベルで加工度が低い食品への消費者の嗜好の高まりと、食品製造におけるより健康的で天然由来の原料への需要の高まりによって推進されています。

工業用澱粉市場の地域分析

アジア太平洋地域は工業用澱粉市場において最も高い成長を記録すると予測されている

- アジア太平洋地域は、急速な都市化、健康意識の高まり、中国、インド、日本などの国々における植物由来の天然食品原料に対する消費者の需要の増加により、世界の工業用澱粉市場において最高の成長率を記録すると予想されています。

- 中国やインドのような国は人口が多く可処分所得が増加しており、消費者がより健康的でクリーンラベルの食品オプションを選択し、食品中の合成原料の代替品を求めるようになっていることから、工業用デンプンの主要市場となっている。

- 日本は、機能性食品、クリーンラベル製品、健康志向の食品に対する高い需要があり、この地域の工業用澱粉市場のリーダーです。日本が健康と食品イノベーションに力を入れていることが、市場の成長を牽引しています。

- 中国とインドでは、植物由来の食事や健康志向の食のトレンドの採用が急増しており、食品加工や製造のための天然資源由来のデンプン原料の需要が高まっています。

- より健康的な食習慣を促進する政府の取り組み、食品加工技術への投資の増加、そして植物由来の抗酸化物質が豊富な原料の利点に対する認識の高まりが、この地域の工業用澱粉市場の拡大を支えています。

- インフラが改善され、食品加工産業が進化し続けるにつれ、アジア太平洋地域では、クリーンラベル、自然食品、機能性食品の生産に不可欠な成分としての工業用デンプンの需要が大幅に増加すると予想されます。

北米が工業用澱粉市場を支配すると予測される

-

北米は、地域全体で自然、クリーンラベル、持続可能な食品の選択肢に対する強い消費者の好みにより、世界の工業用澱粉市場で最大のシェアを占めると予想されています。

- 米国は市場への主要な貢献国であり、北米市場シェアのかなりの部分を占めています。米国の消費者は植物由来で抗酸化物質を豊富に含む原料への需要が高まっており、特に食品・飲料業界において天然食品澱粉の採用が増加しています。

- 特定のデンプンの抗酸化特性などの健康効果に関する意識の高まりにより、健康、免疫機能、抗老化効果をサポートする製品の需要が高まっています。

- 北米の市場は、クリーンラベル製品の採用増加によってさらに推進されており、消費者は人工保存料、着色料、香料を含まない製品を好むため、植物由来および天然デンプンソリューションの需要が高まっています。

- さらに、北米の確立された食品加工インフラと好ましい規制環境は、市場の成長を支える重要な要因です。健康効果を高めた機能性食品の革新と開発に研究開発投資を行う大手食品メーカーの存在も、市場の成長を牽引しています。

- 持続可能で健康的な食品への需要が高まるにつれ、この地域における国内外の企業からの投資が市場拡大を加速させると予想されます。植物由来の食事と健康的な食習慣への関心の高まりにより、北米は工業用澱粉市場のリーダーとしての地位を確立しています。

工業用澱粉の市場シェア

市場競争環境は、競合他社ごとの詳細情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動する主要なマーケットリーダーは次のとおりです。

- アーチャー・ダニエルズ・ミッドランド・カンパニー(米国)

- カーギル・インコーポレーテッド(米国)

- デュポン・ド・ネムール社(米国)

- テイト・アンド・ライルPLC(英国)

- イングレディオン・インコーポレーテッド(米国)

- バンジ・リミテッド(米国)

- ロイヤルDSM(オランダ)

- AGROFERTグループ(チェコ共和国)

- コーン・プロダクツ・インターナショナル社(米国)

- MGP Ingredients, Inc.(米国)

- ケリーグループplc(アイルランド)

- エムスランドグループ(ドイツ)

- スターチソリューション(ドイツ)

- マニルドラグループ(オーストラリア)

- アベベ(オランダ)

世界の工業用澱粉市場の最新動向

- 2025年3月、アーチャー・ダニエルズ・ミッドランド社(ADM)は、天然の果物や野菜を原料とした抗酸化物質を豊富に含む新製品ラインを発売しました。これは、クリーンラベルの植物由来製品に対する需要の高まりに対応するために特別に設計されたものです。これらの成分は、スナック、飲料、包装食品など、幅広い食品の栄養プロファイルと保存期間の向上に役立つ、強化された抗酸化特性を備えています。この製品の発売は、自然な健康効果を提供し、全体的な健康をサポートする製品に対する消費者の需要の高まりに沿ったものです

- 2025年2月、デュポン・ニュートリション&バイオサイエンスは、ベリーや柑橘類などの天然由来の抗酸化物質を豊富に含むエキスを配合した新処方を発表しました。これらの成分は、食品の鮮度を保つと同時に、免疫力向上やアンチエイジングといった健康効果も提供するように設計されています。この新製品の発売は、健康志向のクリーンラベル製品への需要の高まりに対応し、機能性食品や飲料における抗酸化物質の使用拡大を目指しています。

- 2025年1月、カーギルは世界有数の栄養会社と戦略的提携を結び、革新的な抗酸化物質強化製品を共同開発することを発表しました。これらの製品は、植物由来食品の自然な色、風味、栄養価を維持するように設計されています。この提携は、緑茶、ザクロ、ウコンなどの天然由来の抗酸化物質に焦点を当て、食品の安全性の向上、酸化ストレスの軽減、炎症抑制などの健康効果の促進を目指しています。

- 2024年12月、天然抗酸化物質協会(NAA)は、天然由来の抗酸化物質のメリットを強調することを目的とした世界的な啓発キャンペーンを開始しました。このキャンペーンは、心臓病、がん、糖尿病などの慢性疾患の管理に焦点を当てています。教育セミナー、研究論文、そして保健機関との連携を通じて、果物、野菜、ナッツなどの抗酸化物質を豊富に含む食品を毎日の食事に取り入れることの重要性を強調し、食品に含まれる天然抗酸化物質の市場をさらに活性化させています。

- 2024年11月、イングレディオン社は、サステナビリティを重視する食品メーカー向けに、天然由来の抗酸化物質を豊富に含むエキスの新製品ラインを発表しました。有機農法で生産されたこれらの原料は、製品の品質向上と鮮度維持に貢献するとともに、クリーンラベルで環境に配慮した食品への高まる需要に対応します。新製品ラインには、アサイーベリー、エルダーベリー、グレープシードなど、高い健康効果と食品用途における汎用性から人気が高まっている原料由来の抗酸化物質が含まれています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の工業用澱粉市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 主なポイント

2.2 世界の工業用澱粉市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 市場ガイド

2.2.4 企業ポジショニンググリッド

2.2.4.1 主要プレーヤー

2.2.4.2. ディスラプター

2.2.4.3. ニッチプレーヤー

2.2.4.4. プロスペクトリーダー

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 需要側と供給側の変数

2.2.8 トップツーボトム分析

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界の工業用澱粉市場:調査スナップショット

2.4 前提

3 市場概要

3.1 推進要因

3.2 制約

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5 プレミアムインサイト

5.1 輸出入貿易分析

5.2 バリューチェーン分析

5.3 サプライチェーン分析

5.4 エンドユーザーの購買決定に影響を与える要因

5.5 主要市場プレーヤーが採用している成長戦略

5.6 業界動向と将来展望

5.7 技術の進歩

6 規制の枠組みとガイドライン

7 世界の工業用澱粉市場(澱粉の種類別)

7.1 概要

7.2 天然デンプン

7.3 加工デンプン

7.3.1 加工デンプン(種類別)

7.3.1.1. 酸化デンプン

7.3.1.2. デキストリン化デンプン

7.3.1.3. 架橋デンプン

7.3.1.3.1. アセチル化デンプン

7.3.1.3.2. リン酸モノエステルデンプン

7.3.1.4. アルファ化デンプン

7.3.1.5. 酸希釈デンプン

7.3.1.6. デンプンエーテル

7.3.1.7. デンプンエステル

7.3.1.8. アセチル化デンプン

7.3.1.9. その他

7.4 デンプン加水分解物

7.4.1 デンプン加水分解物(種類別)

7.4.1.1. デンプン誘導体糖

7.4.1.2. ブドウ糖

7.4.1.3. 麦芽糖

7.4.1.4. 高果糖コーンシロップ(HFCS)

7.4.1.5. マルトデキストリン

7.4.1.6. その他

7.5 デンプンオリゴ糖誘導体

7.5.1 デンプンオリゴ糖誘導体(種類別)

7.5.2 キシロオリゴ糖

7.5.3 フルクトオリゴ糖

7.5.4 その他

7.6 その他

8 世界の工業用澱粉市場(供給源別)

8.1 概要

8.2 トウモロコシ

8.3 小麦

8.4 大麦

8.5 ジャガイモ

8.6 米

8.7 キャッサバ/タピオカ

8.8 その他

9 世界の工業用澱粉市場(原料別)

9.1 概要

9.2 GMO

9.3 非GMO

10 世界の工業用デンプン市場(形態別)

10.1 概要

10.2 乾燥

10.3 液体

10.4 顆粒

10.5 ペレット

10.6 その他(該当する場合)

11 世界の工業用澱粉市場(機能別)

11.1 概要

11.2 増粘

11.3 テクスチャリング

11.4 安定化

11.5 保湿

11.6 ゲル化

11.7 結合/接着

11.8 コーティング/ダスティング

11.9 その他

12 世界の工業用澱粉市場(用途別)

12.1 概要

12.2 食品と飲料

12.2.1 食品および飲料(種類別)

12.2.1.1. ベーカリー

12.2.1.1.1. ベーカリー(種類別)

12.2.1.1.1.1 パンとロールパン

12.2.1.1.1.2 ケーキ、ペストリー、トリュフ

12.2.1.1.1.3 タルトとパイ

12.2.1.1.1.4 ブラウニー

12.2.1.1.1.5 ビスケット、クッキー、クラッカー

12.2.1.1.1.6 その他

12.2.1.2. 乳製品

12.2.1.2.1. 乳製品(種類別)

12.2.1.2.1.1 ヨーグルト

12.2.1.2.1.2 アイスクリーム

12.2.1.2.1.3 チーズ

12.2.1.2.1.4 その他

12.2.1.3. 加工食品

12.2.1.3.1. 加工食品(種類別)

12.2.1.3.1.1 調理済み食品

12.2.1.3.1.2 ソース、ドレッシング、調味料

12.2.1.3.1.3 スープ

12.2.1.3.1.4 ジャム、保存食、マーマレード

12.2.1.3.1.5 その他

12.2.1.4. 菓子

12.2.1.4.1. 菓子(種類別)

12.2.1.4.1.1 ハードボイルドスイーツ

12.2.1.4.1.2 ミント

12.2.1.4.1.3 ガムとゼリー

12.2.1.4.1.4 チョコレート

12.2.1.4.1.5 チョコレートシロップ

12.2.1.4.1.6 キャラメル&トフィー

12.2.1.4.1.7 その他

12.2.1.5. 冷凍デザート

12.2.1.5.1. 冷凍デザート(種類別)

12.2.1.5.1.1 ジェラート

12.2.1.5.1.2 カスタード

12.2.1.5.1.3 その他

12.2.1.6. 機能性食品

12.2.1.7. 肉製品

12.2.1.8. 代替肉

12.2.1.9. インスタント食品

12.2.1.9.1. インスタント食品(種類別)

12.2.1.9.1.1 インスタントラーメン

12.2.1.9.1.2 ピザとパスタ

12.2.1.9.1.3 サンドイッチと押し出しスナック

12.2.1.9.1.4 その他

12.2.1.10. 飲料

12.2.1.10.1. 飲料(種類別)

12.2.1.10.1.1 スムージー

12.2.1.10.1.2 ジュース

12.2.1.10.1.3 スポーツドリンク

12.2.1.10.1.4 エナジードリンク

12.2.1.10.1.5 乳製品ベースの飲料

12.2.1.10.1.5.1. 通常の加工乳

12.2.1.10.1.5.2. フレーバーミルク

12.2.1.10.1.5.3. ミルクシェイク

12.2.1.10.1.5.4. 機能性飲料

12.2.1.10.1.6 乳製品代替飲料

12.2.1.10.1.7 その他

12.2.2 食品および飲料(デンプンの種類別)

12.2.2.1. 天然デンプン

12.2.2.2. 加工デンプン

12.2.2.3. デンプン加水分解物

12.2.2.4. デンプンオリゴ糖誘導体

12.2.2.5. その他

12.3 動物飼料

12.3.1 動物飼料(種類別)

12.3.2 反芻動物用飼料

12.3.3 家禽飼料

12.3.4 豚飼料

12.3.5 水産飼料

12.3.6 動物飼料(デンプンの種類別)

12.3.6.1. 天然デンプン

12.3.6.2. 加工デンプン

12.3.6.3. デンプン加水分解物

12.3.6.4. デンプンオリゴ糖誘導体

12.3.6.5. その他

12.4 医薬品

12.4.1 医薬品(種類別)

12.4.1.1. カプセル

12.4.1.2. 錠剤

12.4.1.3. その他

12.4.2 デンプンの種類別医薬品

12.4.2.1. 天然デンプン

12.4.2.2. 加工デンプン

12.4.2.3. デンプン加水分解物

12.4.2.4. デンプンオリゴ糖誘導体

12.4.2.5. その他

12.5 パーソナルケア

12.5.1 パーソナルケア(タイプ別)

12.5.1.1 ヘアケア

12.5.1.2. スキンケア

12.5.2 パーソナルケア(デンプンの種類別)

12.5.2.1. 天然デンプン

12.5.2.2. 加工デンプン

12.5.2.3. デンプン加水分解物

12.5.2.4. デンプンオリゴ糖誘導体

12.5.2.5. その他

12.6 化粧品

12.6.1 化粧品(種類別)

12.6.1.1. フェイスクリーム

12.6.1.2. フェイスセラム

12.6.1.3. リップケアおよび口紅製品

12.6.1.4. その他

12.6.2 化粧品(デンプンの種類別)

12.6.2.1. 天然デンプン

12.6.2.2. 加工デンプン

12.6.2.3. デンプン加水分解物

12.6.2.4. デンプンオリゴ糖誘導体

12.6.2.5. その他

12.7 紙・段ボール産業

12.7.1 紙・段ボール(デンプンの種類別)

12.7.1.1. 天然デンプン

12.7.1.2. 加工デンプン

12.7.1.3. デンプン加水分解物

12.7.1.4. デンプンオリゴ糖誘導体

12.7.1.5. その他

12.8 その他

13 世界の工業用澱粉市場(流通チャネル別)

13.1 概要

13.2 直接

13.3 間接

14 世界の工業用澱粉市場(地域別)

14.1 概要(上記のすべての区分は、この章では国別に表されています)

14.2 北米

14.2.1 米国

14.2.2 カナダ

14.2.3 メキシコ

14.3 ヨーロッパ

14.3.1 ドイツ

14.3.2 イギリス

14.3.3 イタリア

14.3.4 フランス

14.3.5 スペイン

14.3.6 スイス

14.3.7 オランダ

14.3.8 ベルギー

14.3.9 ロシア

14.3.10 トルコ

14.3.11 その他のヨーロッパ諸国

14.4 アジア太平洋

14.4.1 日本

14.4.2 中国

14.4.3 韓国

14.4.4 インド

14.4.5 オーストラリア

14.4.6 シンガポール

14.4.7 タイ

14.4.8 インドネシア

14.4.9 マレーシア

14.4.10 フィリピン

14.4.11 その他のアジア太平洋地域

14.5 南米

14.5.1 ブラジル

14.5.2 アルゼンチン

14.5.3 その他の南米

14.6 中東およびアフリカ

14.6.1 南アフリカ

14.6.2 アラブ首長国連邦

14.6.3 サウジアラビア

14.6.4 クウェート

14.6.5 その他の中東およびアフリカ

15 世界の工業用澱粉市場、企業の状況

15.1 企業シェア分析:グローバル

15.2 企業シェア分析:北米

15.3 企業シェア分析:ヨーロッパ

15.4 企業シェア分析:アジア太平洋地域

15.5 合併と買収

15.6 新製品の開発と承認

15.7 拡大とパートナーシップ

15.8 規制の変更

16 世界の工業用澱粉市場、SWOT分析およびDBMR分析

17 世界の工業用澱粉市場、企業概要

(トップ企業のSWOT分析とDBMR分析も提供されます)

17.1 カーギル株式会社

17.1.1 会社概要

17.1.2 収益分析

17.1.3 製品ポートフォリオ

17.1.4 地理的プレゼンス

17.1.5 最近の動向

17.2 ADM

17.2.1 会社概要

17.2.2 収益分析

17.2.3 製品ポートフォリオ

17.2.4 地理的プレゼンス

17.2.5 最近の動向

17.3 イングレディオン株式会社

17.3.1 会社概要

17.3.2 収益分析

17.3.3 製品ポートフォリオ

17.3.4 地理的プレゼンス

17.3.5 最近の動向

17.4 テート・アンド・ライル

17.4.1 会社概要

17.4.2 収益分析

17.4.3 製品ポートフォリオ

17.4.4 地理的プレゼンス

17.4.5 最近の動向

17.5 アグラナ・ベテイリグングス-AG

17.5.1 会社概要

17.5.2 収益分析

17.5.3 製品ポートフォリオ

17.5.4 地理的プレゼンス

17.5.5 最近の動向

17.6 HLアグロプロダクツ株式会社

17.6.1 会社概要

17.6.2 収益分析

17.6.3 製品ポートフォリオ

17.6.4 地理的プレゼンス

17.6.5 最近の動向

17.7 SPACスターチプロダクツ(インド)プライベートリミテッド

17.7.1 会社概要

17.7.2 収益分析

17.7.3 製品ポートフォリオ

17.7.4 地理的プレゼンス

17.7.5 最近の動向

17.8 テレオス

17.8.1 会社概要

17.8.2 収益分析

17.8.3 製品ポートフォリオ

17.8.4 地理的プレゼンス

17.8.5 最近の動向

17.9 マニルドラグループ

17.9.1 会社概要

17.9.2 収益分析

17.9.3 製品ポートフォリオ

17.9.4 地理的プレゼンス

17.9.5 最近の動向

17.1 MGP

17.10.1 会社概要

17.10.2 収益分析

17.10.3 製品ポートフォリオ

17.10.4 地理的プレゼンス

17.10.5 最近の動向

17.11 グルシャン・ポリオールズ株式会社

17.11.1 会社概要

17.11.2 収益分析

17.11.3 製品ポートフォリオ

17.11.4 地理的プレゼンス

17.11.5 最近の動向

17.12 ロケット・フレール

17.12.1 会社概要

17.12.2 収益分析

17.12.3 製品ポートフォリオ

17.12.4 地理的プレゼンス

17.12.5 最近の動向

17.13 タイフラワーインダストリー株式会社

17.13.1 会社概要

17.13.2 収益分析

17.13.3 製品ポートフォリオ

17.13.4 地理的プレゼンス

17.13.5 最近の動向

17.14 AMYLCO LLC

17.14.1 会社概要

17.14.2 収益分析

17.14.3 製品ポートフォリオ

17.14.4 地理的プレゼンス

17.14.5 最近の動向

17.15 SPAC STARCH PRODUCTS (INDIA) LTD

17.15.1 会社概要

17.15.2 収益分析

17.15.3 製品ポートフォリオ

17.15.4 地理的プレゼンス

17.15.5 最近の動向

17.16 アルティア・インダストリアル・サービス

17.16.1 会社概要

17.16.2 収益分析

17.16.3 製品ポートフォリオ

17.16.4 地理的プレゼンス

17.16.5 最近の動向

17.17 STARPRO

17.17.1 会社概要

17.17.2 収益分析

17.17.3 製品ポートフォリオ

17.17.4 地理的プレゼンス

17.17.5 最近の動向

17.18 スターチアジア

17.18.1 会社概要

17.18.2 収益分析

17.18.3 製品ポートフォリオ

17.18.4 地理的プレゼンス

17.18.5 最近の動向

17.19 アジア加工澱粉株式会社

17.19.1 会社概要

17.19.2 収益分析

17.19.3 製品ポートフォリオ

17.19.4 地理的プレゼンス

17.19.5 最近の動向

17.2 ノヴィドン オランダ

17.20.1 会社概要

17.20.2 収益分析

17.20.3 製品ポートフォリオ

17.20.4 地理的プレゼンス

17.20.5 最近の動向

17.21 ズードズッカーAG

17.21.1 会社概要

17.21.2 収益分析

17.21.3 製品ポートフォリオ

17.21.4 地理的プレゼンス

17.21.5 最近の動向

*注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従ったものです。当社の調査では100社以上の企業を取り上げているため、企業リストはご要望に応じて変更または差し替えられる場合があります

18 関連レポート

19 アンケート

20 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。