世界の膀胱内膀胱がん治療薬市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

322.23 Million

USD

448.85 Million

2024

2032

USD

322.23 Million

USD

448.85 Million

2024

2032

| 2025 –2032 | |

| USD 322.23 Million | |

| USD 448.85 Million | |

| % | |

|

膀胱内がん治療薬の世界市場:がんの種類(非筋層浸潤性膀胱がん、筋層浸潤性膀胱がん、転移性膀胱がん)、治療法の種類(化学療法、免疫療法、遺伝子療法、標的療法など)、エンドユーザー(病院、外来手術センター、専門クリニック、研究・学術機関)別 - 業界動向と2032年までの予測

膀胱内膀胱がん治療薬市場規模

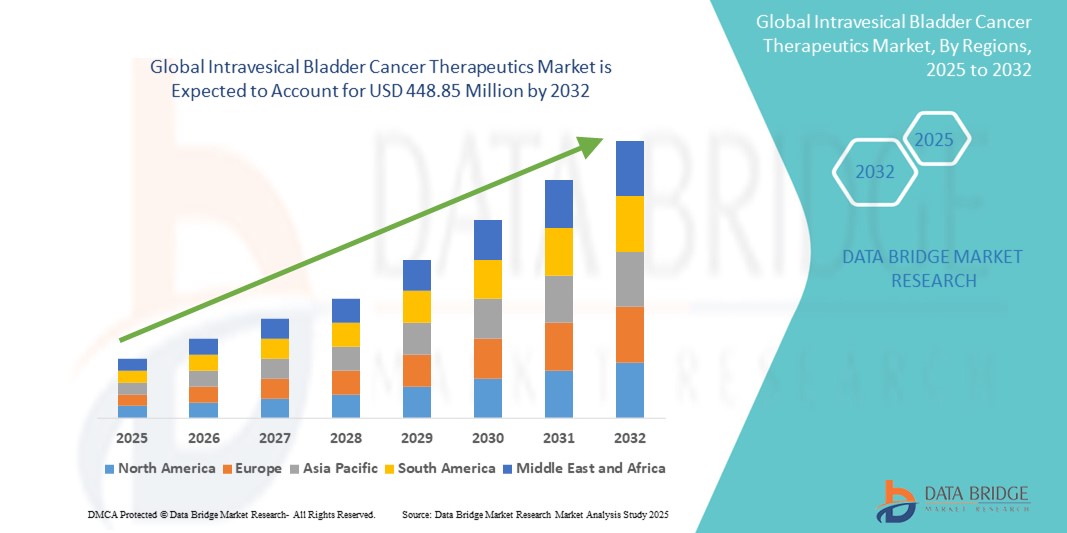

- 世界の膀胱内膀胱がん治療薬市場規模は2024年に3億2,223万米ドルと評価され、予測期間中に4.23%のCAGRで成長し、2032年には4億4,885万米ドル に達すると予想されています 。

- 市場の成長は、膀胱がん、特に非筋層浸潤性膀胱がんの罹患率の増加と、先進地域および新興地域におけるBCG、化学療法、新しい遺伝子ベースの治療などの膀胱内療法の採用の増加によって主に推進されています。

- さらに、標的膀胱内薬物送達システムの進歩と、革新的な免疫療法および生物学的製剤の規制当局による承認の増加により、治療選択肢が拡大し、患者の転帰が改善されています。これらのトレンドが融合し、膀胱がんに対する膀胱内治療薬の需要が加速し、業界の成長を大きく押し上げています。

膀胱内膀胱がん治療薬市場分析

- 膀胱内膀胱がん治療薬は、抗がん剤を膀胱に直接送達するもので、その標的作用、最小限の全身毒性、腫瘍の再発と進行を減らす能力により、非筋層浸潤性膀胱がん(NMIBC)の治療において重要な役割を果たします。

- 膀胱内療法の需要増加の主な要因は、世界的に膀胱がんの罹患率が上昇していること、早期診断の認知度が高まっていること、化学療法や免疫療法への臨床的依存が続いていること、遺伝子治療などの先進的な治療法の出現などである。

- 北米は、強力な診断インフラ、有利な償還ポリシー、膀胱内薬剤の広範な入手可能性に支えられ、2024年には膀胱内がん治療薬市場で44.8%という最大の収益シェアを占め、従来の化学療法レジメンと新しい遺伝子ベースの治療法の両方の採用で米国をリードする。

- アジア太平洋地域は、医療投資の増加、がん検査プログラムの拡大、急速に都市化が進む国々における泌尿器科医療へのアクセス増加により、予測期間中に膀胱内がん治療薬市場で最も急速に成長する地域になると予想されています。

- 化学療法セグメントは、費用対効果、早期段階の疾患における臨床的有効性、マイトマイシンCやゲムシタビンなどの薬剤の標準治療としての継続的な使用により、2024年に50.3%の市場シェアで膀胱内膀胱がん治療薬市場を支配しました。

レポートの範囲と膀胱内膀胱がん治療薬市場のセグメンテーション

|

属性 |

膀胱内膀胱がん治療薬の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

膀胱内注入膀胱がん治療薬市場動向

「先進的な膀胱内免疫・遺伝子治療への移行」

- 膀胱がんの膀胱内注入療法における世界的な重要かつ加速的なトレンドとして、BCG不応性非筋層浸潤性膀胱がん(NMIBC)の治療を目的とした遺伝子治療や生物学的免疫療法といった先進的な治療法への移行が挙げられます。この進歩は治療プロトコルを再構築し、従来の化学療法やBCG療法を超えた選択肢を拡大しています。

- 例えば、米国で承認されている遺伝子治療薬であるアドスティラドリン(ナドファラゲン・フィラデノベック)は、IFN-α2b遺伝子を膀胱内壁に直接送達し、局所的な免疫反応を引き起こします。同様に、2024年に承認されたアンクティバ(ノガペンデキン・アルファ・インバキセプト)は、BCGと相乗的に作用し、IL-15を介した免疫活性化を促進します。

- これらの次世代膀胱内薬剤は、治療効果を高め、全身曝露を最小限に抑え、従来の治療法で効果が限られている高リスク患者に選択肢を提供するように設計されています。さらに、ハイドロゲル製剤や徐放性キャリアなどの標的送達システムの進歩により、膀胱内での薬剤曝露が長期化することで、治療成績が向上します。

- こうしたイノベーションの統合により、個別化され精密化された治療戦略が可能になり、臨床医は患者の反応性と分子プロファイリングに基づいて治療をカスタマイズします。このアプローチは、特に高度な腫瘍学インフラにアクセスできる地域において、治療の基準を再定義しています。

- フェリング・ファーマシューティカルズ、フェルジーン、イミュニティバイオといった革新的な製薬企業は、免疫調節作用を強化した新たな膀胱内療法の開発と商業化に研究開発の重点を置いています。これらのパイプラインは、堅調な臨床試験結果と良好な規制の進展により、市場の成長を牽引しています。

- より効果的で個別化された膀胱内膀胱がん治療の需要の高まりは、利害関係者が治療選択において有効性、膀胱温存、患者の生活の質を優先するにつれて、既存市場と新興市場の両方で新たな機会を生み出しています。

膀胱内がん治療薬市場の動向

ドライバ

「膀胱がんの発生率の上昇と膀胱温存療法の需要」

- 膀胱がん、特に筋層非浸潤性膀胱がん(NMIBC)の世界的な罹患率の上昇は、膀胱内注入療法市場の主要な牽引力となっています。NMIBCは初回診断の約70~75%を占めており、膀胱温存と再発予防のための標準的な治療法として、膀胱内注入療法が依然として用いられています。

- 例えば、BCG不応例におけるアドスティラドリンやアンクティバといった新規治療薬の承認と導入は、治療アプローチの大きな転換を示しています。これらの治療法は、根治的膀胱摘除術に代わる選択肢となり、長年の臨床的ギャップを埋めるものです。

- 政府や保健機関は、早期癌検出およびスクリーニングプログラムへの投資を増やしており、膀胱内療法が最も効果的な段階でのNMIBC診断が増加している。

- さらに、膀胱温存治療に対する患者の希望が高まり、従来のBCGから高度な生物学的製剤に至るまで、複数の膀胱内治療オプションが利用可能になったことで、持続的な市場拡大に貢献しています。

- 医療提供者と泌尿器科医も、これらの治療法の有効性を裏付ける改善された治療ガイドラインと新たなデータの恩恵を受けており、高所得国と中所得国の両方で導入が加速しています。

抑制/挑戦

「BCG不耐容または難治性患者における治療の限界と費用障壁」

- 膀胱がんの膀胱内注入療法市場における主要な課題は、既存の治療法、特にBCGの有効性や忍容性が、一部の患者において限られていることです。多くの患者はBCGに反応しないか、副作用を経験して治療を中止せざるを得ず、手術以外の選択肢が限られています。

- 遺伝子やサイトカインを用いた治療などの新しい治療法は希望をもたらす一方で、コストやアクセスの面で課題も抱えています。例えば、先進的な生物学的製剤や遺伝子治療は高額で、配送体制も複雑であるため、低所得国や資源不足の医療システムでは普及が制限される可能性があります。

- さらに、膀胱内薬剤送達の改善にもかかわらず、多くの新しい治療法の長期的な有効性に関するデータがまだ不足しており、臨床医や保険者によるより広範な導入が遅れる可能性がある。

- 規制の複雑さと専門的なインフラの必要性(生物製剤のコールドチェーン保管、膀胱内注入の訓練を受けた人員など)が、特定の地域での市場浸透をさらに複雑にしている。

- これらの課題を克服するには、医療インフラへの戦略的な投資、より広範なアクセスプログラム、継続的な臨床試験支援、そしてイノベーションのインセンティブを維持しながら手頃な価格を改善する価格戦略が必要となる。

膀胱内膀胱がん治療薬市場の展望

市場は、がんの種類、治療の種類、エンドユーザーに基づいてセグメント化されています。

- がんの種類別

がんの種類に基づいて、膀胱内注入膀胱がん治療市場は、非筋層浸潤性膀胱がん(NMIBC)、筋層浸潤性膀胱がん(MIBC)、転移性膀胱がんに分類されます。NMIBCセグメントは、早期膀胱がんの有病率の高さと、局所治療におけるBCGやマイトマイシンCなどの膀胱内注入療法の普及により、2024年には64.3%という最大の収益シェアで市場を席巻しました。NMIBCは早期段階で診断されることが多く、膀胱温存療法による治療可能性も高いため、膀胱内注入療法の重点領域となっています。

転移性膀胱がんは、診断率の向上と、早期段階からの進行抑制を目的とした全身療法および補助的膀胱内療法の進歩に牽引され、2025年から2032年にかけて年平均成長率7.8%という最も高い成長率を示すと予想されています。現在、新たな治療プロトコルでは、膀胱内療法と全身療法を組み合わせたハイブリッドアプローチが検討されており、この患者集団への臨床的関心が高まっています。

- 治療の種類別

治療の種類に基づいて、膀胱がんの膀胱内注入療法市場は、化学療法、免疫療法、遺伝子療法、標的療法、その他に分類されます。化学療法セグメントは、2024年には50.3%という最大の市場収益シェアを占めました。これは主に、マイトマイシンCやゲムシタビンなどの薬剤が膀胱内注入療法の第一選択薬として広く使用されているためです。化学療法は、費用対効果、再発抑制における確立された有効性、そして病院や外来診療所における既存の治療プロトコルとの適合性から、しばしば選択されます。

遺伝子治療分野は、2025年から2032年にかけて10.3%という最も高い年平均成長率(CAGR)で成長すると予測されています。これは、特にBCG不応性NMIBCに対するアドスティラドリンなどの遺伝子治療薬の商業化と臨床導入に牽引されています。遺伝子治療は標的を絞った免疫刺激と持続的な反応をもたらし、FDAの承認取得は、この分野における継続的なイノベーションと投資を促進しています。

- エンドユーザー別

エンドユーザー別に見ると、膀胱がんに対する膀胱内注入療法市場は、病院、外来手術センター(ASC)、専門クリニック、研究・学術機関に分類されます。病院セグメントは、2024年には55.4%という最大の収益シェアで市場を席巻しました。これは、専門の腫瘍科の存在、膀胱内注入インフラへのアクセス、そして治療の実施とモニタリングを行う熟練した医療専門家の存在によるものです。病院は、初期診断、高リスク症例の管理、そしてBCGや遺伝子治療といった新しい治療法の実施において、依然として好まれる場所となっています。

外来手術センターセグメントは、外来診療における膀胱内治療の実施体制の整備が進むにつれ、2025年から2032年にかけて年平均成長率8.7%という最も高い成長率を示すと予想されています。膀胱内治療センター(ASC)は、特に維持療法や低リスクの非小細胞肺癌(NMIBC)の症例において、費用対効果が高く、利便性が高く、患者に優しい選択肢を提供します。ASCの導入拡大は、医療分野における分散型がん治療モデルへの移行を反映しています。

膀胱内膀胱がん治療薬市場の地域分析

- 北米は、強力な診断インフラ、有利な償還ポリシー、および膀胱内薬剤の広範な入手可能性に支えられ、2024年に44.8%の最大の収益シェアで膀胱内がん治療薬市場を支配しました。

- この地域の患者と医療提供者は、高度な泌尿器ケアの利用可能性、膀胱内注入システムへのアクセス、臨床ガイドラインへの最先端治療法の組み込みによって支えられた膀胱温存アプローチを重視している。

- このリーダーシップの地位は、有利な償還ポリシー、確立された腫瘍学ネットワーク、進行中の臨床研究とFDAの承認によってさらに強化され、北米は原発性および再発性NMIBC症例の両方に対する膀胱内膀胱癌治療の採用と商業化の主要な推進力となっています。

米国膀胱内膀胱がん治療薬市場に関する洞察

米国の膀胱内注入膀胱がん治療薬市場は、非筋層浸潤性膀胱がん(NMIBC)の発症率の高さと先進治療の堅調な普及に牽引され、2024年には北米最大の収益シェア(79%)を獲得しました。アドスティラドリンやアンクティバといった治療薬の入手しやすさの向上に加え、整備された医療インフラと有利な償還政策が、膀胱内注入療法の普及を支えています。さらに、有力な臨床研究機関の存在と規制の進展が、イノベーションを促進し、市場の成長を加速させ続けています。

欧州膀胱内注入膀胱がん治療薬市場インサイト

欧州における膀胱がんの膀胱内注入療法市場は、国家スクリーニングプログラム、人口の高齢化、そして膀胱温存治療への関心の高まりに支えられ、予測期間を通じて大幅なCAGRで拡大すると予測されています。NMIBC(非浸潤性膀胱がん)に対する認知度の高まりと、BCGやマイトマイシンCなどの膀胱内免疫療法へのアクセス拡大が、その普及を後押ししています。西欧および中欧諸国では、局所的かつ低侵襲性のがん治療に対する需要が高まっており、膀胱内注入療法は早期症例における第一選択治療となっています。

英国膀胱内膀胱がん治療薬市場に関する洞察

英国の膀胱がんに対する膀胱内注入療法市場は、強力な公衆衛生インフラと膀胱温存治療を推進する国のガイドラインに牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。英国は、BCG代替療法や新規膀胱内注入剤の臨床試験など、早期発見と革新的な治療法へのアクセスに継続的に投資しています。国民保健サービス(NHS)は、病院や泌尿器科センターにおける治療へのアクセスを促進する上で重要な役割を果たしています。

ドイツにおける膀胱内膀胱がん治療薬市場の洞察

ドイツの膀胱内注入膀胱がん治療市場は、腫瘍学に関する強力な専門知識、技術革新への注力、そして膀胱内注入化学療法および免疫療法の広範な臨床導入に支えられ、予測期間中に大幅な年平均成長率(CAGR)で拡大すると予想されています。ドイツの精密医療制度は、臨床研究の動向と患者中心のケアモデルに沿って、特に高リスクのNMIBC患者を対象に、既存および新規の膀胱温存治療の導入を奨励しています。

アジア太平洋地域における膀胱内注入膀胱がん治療薬市場の洞察

アジア太平洋地域の膀胱がんに対する膀胱内注入療法市場は、2025年から2032年にかけて8.6%という最も高い年平均成長率(CAGR)で成長すると見込まれています。これは、中国、日本、インドなどの国々におけるがん罹患率の上昇、医療の近代化、そして泌尿器科医療へのアクセス拡大を背景にしています。政府主導のがん対策への取り組みと意識の高まりは、早期診断と介入を促進しています。また、この地域では費用対効果の高い膀胱内注入療法への関心が高まっており、膀胱温存療法がより幅広い層に利用しやすくなっています。

日本における膀胱がん治療薬市場に関する洞察

日本における膀胱がん治療薬市場は、膀胱がんの診断率の高さと局所がん治療におけるイノベーションへの強い関心により、急成長を遂げています。高齢化と低侵襲治療への重点化により、膀胱内免疫療法および化学療法の需要が高まっています。さらに、政府機関と製薬会社の連携により、次世代治療法の開発と主要ながんセンターにおける臨床試験が促進されています。

インドにおける膀胱内膀胱がん治療薬市場の洞察

インドの膀胱がん治療における膀胱内注入療法市場は、がん検診率の向上、医療インフラへの投資拡大、そして現地製薬会社の台頭に支えられ、2024年にはアジア太平洋地域最大の市場収益シェアを占める見込みです。インドでは、公立病院と私立病院の両方で膀胱温存療法の需要が高まっています。手頃な価格の膀胱内注入剤の入手しやすさの向上と、都市部および準都市部における泌尿器腫瘍学へのアクセス向上に向けた取り組みが、市場の急速な拡大を牽引しています。

膀胱内注入膀胱がん治療薬の市場シェア

膀胱がんの膀胱内治療薬業界は、主に以下のような大手企業によって牽引されています。

- フェリング・ファーマシューティカルズ(スイス)

- イミュニティバイオ社(米国)

- CGオンコロジー社(米国)

- ファイザー社(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- アストラゼネカ(英国)

- メルク社(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

- ロシュ・ホールディングAG(スイス)

- リリー(米国)

- 斉魯製薬株式会社(中国)

- ドクター・レディーズ・ラボラトリーズ社(インド)

- エンドインターナショナルplc(アイルランド)

- ザイダスライフサイエンスリミテッド(インド)

- サン・ファーマシューティカル・インダストリーズ(インド)

- オーロビンド・ファーマ・リミテッド(インド)

- ヒクマ・ファーマシューティカルズPLC(英国)

- シーゲン社(米国)

- アシエリス製薬(中国)

- 武田薬品工業株式会社(日本)

世界の膀胱内膀胱がん治療薬市場の最近の動向は何ですか?

- 2024年4月、フェリング・ファーマシューティカルズ社と米国子会社のフェルジーンは、BCG不応性筋層非浸潤性膀胱がん(NMIBC)に対する遺伝子治療薬「アドスティラドリン」(ナドファラゲン・フィラデノベック)の商業化に向けた取り組みを進めました。この治療法は、インターフェロンアルファ2b遺伝子を膀胱内壁に直接送達することで、免疫活性化の新たなメカニズムを提供します。この画期的な成果は、膀胱がん治療における変革的な一歩を踏み出したことを意味しており、根治的膀胱摘除術以外の選択肢がない高リスク患者に、効果的な膀胱温存の選択肢を提供します。

- 2024年3月、ImmunityBio, Inc.は、BCG不応性NMIBC患者を対象にBCGとの併用療法として使用されるIL-15スーパーアゴニストであるAnktiva(ノガペンデキン アルファ インバキセプト)のFDA承認を取得しました。この承認は、このニッチ領域においてBCGに代わる免疫療法に基づく2番目の薬剤となり、免疫刺激経路を標的として膀胱内から癌細胞を除去する能力を高めます。今回の発売は、泌尿器腫瘍学における新しい免疫療法に対する規制当局の機運の高まりと臨床需要を反映しています。

- 2024年2月、CGオンコロジーは、膀胱がん細胞内で選択的に複製・死滅させ、抗腫瘍免疫応答を刺激する腫瘍溶解性免疫療法であるCG0070の第3相臨床試験を開始しました。この試験は、BCGに反応しない高リスクのNMIBC患者を対象としており、膀胱内腫瘍溶解性ウイルス療法の開発への同社の注力を強化するものです。これは、膀胱温存治療におけるパイプラインの拡大と競争の激しいイノベーション環境を浮き彫りにしています。

- 2024年1月、米国国立がん研究所(NCI)は複数の学術機関と提携し、非小細胞性膀胱がん(NMIBC)に対する遺伝子治療と免疫チェックポイント阻害剤の併用膀胱内注入療法を評価する多施設共同臨床プログラムを開始しました。この取り組みは、全身曝露を最小限に抑えながら有効性を高めることを目指す相乗効果のある治療法への幅広い移行を反映しており、膀胱がん治療分野における精密腫瘍学の発展を促進します。

- 2023年12月、Qilu Pharmaceutical(中国)は、中等度リスクのNMIBC患者を対象とした、独自の膀胱内化学療法併用療法の初期段階の臨床試験結果を発表しました。再発抑制と膀胱温存において有望な結果が得られたことを受け、同社は国際的な規制当局への申請準備を進めており、欧米市場を超えてイノベーションのグローバル展開と、アジア太平洋地域における治療へのアクセス向上を示唆しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。