ケネディ病治療の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

77.80 Billion

USD

119.39 Billion

2024

2032

USD

77.80 Billion

USD

119.39 Billion

2024

2032

| 2025 –2032 | |

| USD 77.80 Billion | |

| USD 119.39 Billion | |

| % | |

|

ケネディ病治療薬の世界市場:薬剤クラス別(5α還元酵素阻害剤(5-ARI)、ゴナドトロピン放出ホルモン(GnRH)作動薬、その他)、薬剤(リュープロレリン、デュタステリド、その他)、療法(理学療法、作業療法、言語療法)、治療(投薬、支持療法、手術)、投与経路(経口、注射、経皮)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、エンドユーザー別(病院、在宅ケア、専門クリニック) - 2032年までの業界動向と予測

ケネディ病治療市場規模

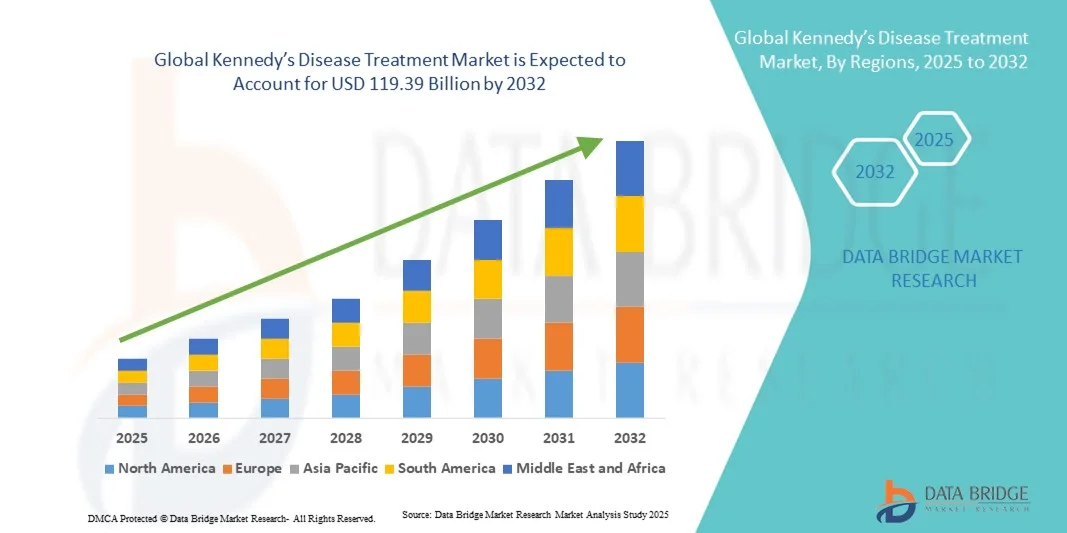

- 世界のケネディ病治療市場規模は2024年に778億米ドルと評価され、予測期間中に5.50%のCAGRで成長し、2032年までに1193.9億米ドル に達すると予想されています。

- 市場の成長は、遺伝子研究の進歩、神経筋疾患の理解の深まり、ケネディ病をより効果的に管理するための革新的な治療法の採用の増加によって主に促進されています。

- さらに、遺伝子治療、分子検査による早期診断、製薬会社と研究機関間の臨床研究協力の拡大への注目が高まることで、ケネディ病治療ソリューションの開発が加速し、業界の成長が大幅に促進されています。

ケネディ病治療市場分析

- ケネディ病治療は、アンドロゲン受容体(AR)遺伝子の変異によって引き起こされる稀な神経筋疾患の管理に焦点を当てており、認知度の高まり、遺伝子スクリーニングの改善、精密医療の進歩により、医療分野でますます重要性を増しています。

- 効果的な治療オプションへの需要の高まりは、主にX連鎖性脊髄性球麻痺(SBMA)の罹患率の上昇、診断能力の向上、そしてこの疾患の根本原因に対処することを目的とした遺伝子および分子治療の継続的な研究によって推進されている。

- ケネディ病治療市場は、先進的な医療インフラ、希少疾患研究への積極的な投資、そして神経筋疾患治療薬を手掛ける大手バイオテクノロジー企業や製薬企業の存在により、2024年には北米が39.5%という最大の収益シェアを占め、市場を席巻しました。米国では、アンドロゲン受容体拮抗薬と神経保護薬に焦点を当てた臨床試験が引き続き大きく進展しています。

- アジア太平洋地域は、医療へのアクセスの改善、遺伝性疾患に対する意識の高まり、日本、中国、韓国などの国における希少疾患に焦点を当てた研究への研究機関の参加の増加により、予測期間中にケネディ病治療市場で最も急速に成長する地域となり、年平均成長率10.2%で拡大すると予想されています。

- 医薬品セグメントは、ホルモン関連症状の管理と病気の進行の緩和における中心的な役割により、2024年に49.9%の最大の市場収益シェアを占めました。

レポートの範囲とケネディ病治療市場のセグメンテーション

|

属性 |

ケネディ病治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

ケネディ病治療市場の動向

遺伝子治療とRNAベースの治療法の進歩

- ケネディ病治療市場における重要な加速トレンドとして、遺伝子治療、RNAベースの治療法、そして症状の管理だけでなく病気の根本原因を標的とした精密医療の統合が進んでいます。これらのアプローチは、ケネディ病の神経変性進行に関与する変異アンドロゲン受容体(AR)遺伝子の修正またはサイレンシングに重点を置いています。

- 例えば、2024年9月、PTCセラピューティクスは、脊髄球性筋萎縮症(SBMA)研究プログラムにおいて、罹患組織における毒性のあるARタンパク質の蓄積を減少させるよう設計されたアンチセンスオリゴヌクレオチド(ASO)を用いた有望な前臨床結果を発表しました。同様に、日本、米国、欧州の複数の学術機関が、AR遺伝子における病原性CAGリピート伸長を選択的に標的とするCRISPR-Cas9技術を用いた探索的遺伝子編集研究を開始しています。

- AIを創薬プラットフォームに統合することで、ケネディ病のような希少神経筋疾患の治療候補の特定速度と精度が向上しています。高度なAI駆動型分子モデリングツールは、AR発現を調節したりミトコンドリア機能を改善したりする、より安全で効果的な低分子化合物の設計に役立っています。

- さらに、患者由来幹細胞モデルや人工多能性幹細胞(iPSC)プラットフォームの導入により、より個別化され、ヒトに関連性のある新薬候補のスクリーニングが可能になり、前臨床試験に変革をもたらしています。これらの技術により、疾患のメカニズムや患者間の薬剤反応のばらつきをより深く理解することが可能になります。

- バイオ医薬品企業と学術機関は、この分野におけるトランスレーショナルリサーチを加速させるため、ますます連携を深めています。例えば、Ultragenyx Pharmaceutical社と主要な神経学研究センターは、正常なAR機能の回復を目的とした遺伝子置換療法を共同で評価しており、動物モデルにおいて大きな期待が寄せられています。

- 分子標的治療、AI支援、そして患者特異的な治療へのトレンドの高まりは、ケネディ病の管理のあり方を大きく変えつつあります。これらの技術が進歩するにつれ、治療パラダイムを対症療法から真の疾患改善へと転換させる可能性を秘めており、希少神経変性疾患との闘いにおける変革期を象徴するものです。

ケネディ病治療市場の動向

ドライバ

希少神経筋疾患研究と精密治療への注目が高まる

- 希少神経筋疾患に対する効果的な治療法の開発に対する世界的な重点の高まりは、研究資金の増加と希少疾病用医薬品の指定に支えられ、ケネディ病治療市場の主要な推進力となっている。

- 例えば、2024年2月、国立衛生研究所(NIH)は希少疾患臨床研究ネットワーク(RDCRN)を拡張し、ケネディ病に焦点を当てた研究を含め、より広範なデータ共有、バイオマーカーの発見、多施設臨床協力を可能にしました。

- 精密医療、特に球脊髄性筋萎縮症の根本原因となる遺伝子変異を標的としたアプローチの導入増加は、先進的な治療法への需要をさらに高めています。バイオ医薬品のイノベーターは、細胞レベルでの疾患進行に対処するため、ASOベースの薬剤、遺伝子サイレンシング化合物、分子シャペロン療法への投資をますます増やしています。

- さらに、遺伝性神経筋疾患に対する認識の高まりと、次世代シーケンシング(NGS)や遺伝カウンセリングプログラムによる診断アクセスの改善により、早期発見が可能になり、新しい治療法に対する患者の適格性が向上しています。

- アンドロゲン受容体凝集体や筋萎縮指標の追跡といったバイオマーカー同定技術の進歩は、より正確な疾患モニタリングを可能にし、臨床試験の設計を容易にしています。世界的な患者登録や支援団体の連携の増加も、試験への参加登録と患者エンゲージメントの向上に貢献しています。

- 全体的に、ターゲットを絞った研究資金、技術革新、患者中心の臨床イニシアチブの融合が市場の堅調な成長を促進し、ケネディ病治療分野への新規参入者を惹きつけています。

抑制/挑戦

高い開発コスト、限られた患者数、そして治療の複雑さ

- ケネディ病治療市場が直面する主要な課題の一つは、患者数が少ない超希少疾患に対する治療法開発の高コストと複雑さです 。この疾患の有病率は世界で男性4万人に1人未満と推定されており、製薬会社は新薬の商業的実現性を達成するのに非常に困難に直面しています。

- 例えば、ケネディ病の臨床試験への参加は、認知度の低さ、診断の遅れ、そして適格な参加者の不足により、依然として困難を極めています。これにより、開発期間が大幅に延長され、統計的に有意な結果を得るためのコストが増大します。

- アンチセンスオリゴヌクレオチドやウイルスベクターなどの巨大分子を血液脳関門を越えて送達することの本質的な困難さは、治療開発の複雑さを増し、革新的な送達システムと安全性の検証を必要とすることが多い。

- さらに、遺伝子治療とRNAベースの戦略は大きな期待を示しているが、米国FDAやEMAなどの当局による規制上のハードルと厳格な長期安全性要件により、承認のタイムラインが延長され、研究開発費が増加している。

- 治療費の高騰は、治療法が市場に出た後のアクセスを制限します。神経筋疾患は生涯にわたる管理が必要となるため、特に低所得・中所得地域においては、治療費の負担能力と償還が依然として重要な懸念事項となっています。

- これらの制約を克服するには、持続的な研究資金、学術界とバイオ製薬企業の戦略的パートナーシップ、そして希少疾患治療薬開発を奨励する政府の支援的枠組みが不可欠です。これらの課題をうまく乗り越えることは、世界中のケネディ病患者にとって遺伝子・分子医学の治療可能性を解き放つために不可欠です。

ケネディ病治療市場の展望

市場は、薬物クラス、薬物、療法、治療、投与経路、流通チャネル、およびエンドユーザーに基づいてセグメント化されています。

- 薬物クラス別

ケネディ病治療市場は、薬物クラスに基づいて、5α還元酵素阻害剤(5-ARI)、ゴナドトロピン放出ホルモン(GnRH)作動薬、その他に分類されます。5α還元酵素阻害剤(5-ARI)セグメントは、アンドロゲンレベルを管理し、ケネディ病に関連する筋萎縮の影響を最小限に抑えるという高い臨床的関連性に牽引され、2024年には44.8%という最大の市場収益シェアを占めました。デュタステリドやフィナステリドなどの薬剤は、病気の進行を遅らせ、神経筋症状の測定可能な改善をもたらすために広く処方されています。確立された臨床ガイドラインの存在、患者の高い認知度、そして5-ARIの費用対効果は、引き続きその優位性を支えています。さらに、経口摂取が可能で長期投与が容易なため、主要市場のほとんどの治療計画において、5-ARIが好まれる治療クラスとなっています。

ゴナドトロピン放出ホルモン(GnRH)作動薬セグメントは、ケネディ病管理における主要な治療経路としてホルモン調節を支持するエビデンスの増加に支えられ、2025年から2032年にかけて20.4%という最も高い成長率を示すと予想されています。リュープロレリンやトリプトレリンなどの薬剤は、アンドロゲンレベルのコントロールと全体的な運動機能の改善に高い有効性を示すことから、人気が高まっています。臨床試験の増加、長時間作用型製剤に対する医師の嗜好の高まり、そして注射剤への患者アクセスの拡大が、市場拡大を支えています。さらに、先進国におけるGnRHアゴニストの採用拡大とバイオテクノロジー企業による研究開発投資の増加が、予測期間中のこのセグメントの成長を持続させると予想されます。

- 薬物によって

ケネディ病治療市場は、薬剤ベースで、リュープロレリン、デュタステリド、その他に分類されます。デュタステリドセグメントは、2024年に47.3%という最大の市場収益シェアを獲得しました。これは主に、I型およびII型5α還元酵素の両方を阻害し、ジヒドロテストステロン(DHT)の抑制効果を高めることが要因です。この作用機序は、より高い有効性と患者転帰をもたらすため、神経科医や内分泌科医の間でデュタステリドが第一選択薬となっています。ジェネリック医薬品の利用可能性、手頃な価格、そして実証済みの安全性プロファイルも、その臨床的プレゼンスを強化しています。さらに、経口剤型と一貫した治療効果は、医師の信頼と患者のコンプライアンスを高め、複数の地域におけるこのセグメントの優位性に大きく貢献しています。

リュープロレリンセグメントは、ホルモンバランスを調節して疾患の進行を遅らせるGnRHアゴニストとしての役割の拡大により、2025年から2032年にかけて19.7%という最も高いCAGRを記録すると予測されています。徐放性デポ製剤として提供されることで、患者の服薬アドヒアランスが向上し、通院回数が減少しています。リュープロレリンの神経保護作用を探求する研究の増加と、希少疾患治療プログラムに対する政府の支援は、需要をさらに刺激しています。承認の拡大、進行中の臨床試験、そして新製剤の発売は、予測期間中にこのセグメントの成長を加速させると予想されます。

- セラピーによって

ケネディ病治療市場は、治療法に基づいて、理学療法、作業療法、言語療法に分類されます。理学療法セグメントは、神経筋疾患患者の運動機能、バランス、および可動性を維持する上で重要な役割を果たすことから、2024年には45.6%という最大の市場収益シェアを占めました。理学療法介入は、薬物療法と並んで推奨される支持療法の第一選択となることが多く、筋変性を遅らせるのに役立ちます。病院やリハビリテーションセンターでは、学際的な管理計画の一環として、体系的な理学療法プログラムを導入するケースが増えています。患者の生活の質への重視の高まり、リハビリテーション技術の進歩、そして遠隔リハビリテーションの選択肢の導入は、このセグメントの優位性をさらに強化しています。

作業療法分野は、患者の日常生活における機能的自立の維持における重要性の高まりを背景に、2025年から2032年にかけて18.9%という最も高い成長率を記録すると予想されています。適応ツール、補助器具、在宅治療モデルの開発が進むことで、作業療法へのアクセス性が向上しています。慢性神経変性疾患の包括的ケアプログラムへの作業療法の統合と、この分野の訓練を受けた専門家の増加が、作業療法の導入を促進しています。さらに、作業療法が長期的な転帰の改善に不可欠な介入であるという認識の高まりも、この分野の拡大を大きく促進すると予想されます。

- 治療別

ケネディ病治療市場は、治療方法に基づいて、薬物療法、支持療法、手術に分類されます。薬物療法は、ホルモン関連症状の管理と疾患進行の緩和における中心的な役割を担っていることから、2024年には市場収益シェアで49.9%と最大のシェアを占めました。5-ARIやGnRHアゴニストなどの薬剤の長期使用は、目に見える臨床的改善をもたらすだけでなく、安全性が実証されており、複数の剤形が利用可能であることから、導入が進んでいます。薬剤処方の継続的な革新、継続的な臨床評価、そして薬物療法に対する患者の選好も、このセグメントの強みをさらに高めています。さらに、この疾患の有病率の上昇と患者アクセスプログラムの拡大は、薬物療法に対する持続的な需要に貢献しています。

支持療法分野は、多分野にわたる疾患管理への意識の高まりを背景に、2025年から2032年にかけて20.2%という最も高い成長率を記録すると予測されています。理学療法、言語療法、栄養計画、心理カウンセリングなどの支持療法が、治療計画にますます組み込まれています。生活の質の向上への重点的な取り組みの強化と、リハビリテーションおよび在宅ケア機器の技術革新が相まって、需要を押し上げています。患者中心のケアへの移行と、支持療法プログラムに対する組織的な支援の拡大も、この分野の成長を後押ししています。

- 投与経路

投与経路に基づき、ケネディ病治療市場は経口、注射、経皮の3つに分類されます。経口投与は、その使いやすさ、患者への高い服薬遵守率、そして費用対効果の高さから、2024年には46.1%という最大の市場収益シェアを占めました。デュタステリド錠などの経口製剤は、在宅での簡便な投与と一貫した投与量管理を可能にするため、最も一般的に処方される治療選択肢となっています。ジェネリック経口薬の広範な入手性と、薬局を通じた確立された供給ネットワークは、市場シェアをさらに押し上げています。さらに、経口療法は長期管理、特に最小限の臨床監督下での慢性治療を必要とする患者にとって不可欠なものとなっています。

注射剤セグメントは、持続的なホルモン調節をもたらすリュープロレリンなどの長時間作用型注射剤の需要増加に支えられ、2025年から2032年にかけて19.4%という最も高いCAGR(年平均成長率)を達成すると予測されています。注射剤は、安定した治療レベルを提供し、投与頻度を減らし、臨床転帰を改善します。院内注射や自己注射による注射剤への患者の受け入れ拡大と、薬物送達システムの技術向上が相まって、市場の成長を加速させています。さらに、非経口投与に関する研究開発の増加と、新規注射剤のパイプライン開発の継続も、今後の成長に寄与するでしょう。

- 流通チャネル別

流通チャネルに基づいて、ケネディ病治療市場は、病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、体系的な処方システム、高度な設備、そして希少神経疾患に必要な専門医薬品へのアクセスに牽引され、2024年には48.7%という最大の収益シェアを占めました。病院は、診断、治療開始、そして薬剤調剤の主要拠点であり、患者の安全と治療コンプライアンスを確保しています。さらに、希少疾患管理における病院と研究機関の連携は、このチャネルの優位性をさらに強化しています。

オンライン薬局セグメントは、ヘルスケアのデジタル化の進展と処方薬の宅配の利便性向上に支えられ、2025年から2032年にかけて21.3%という最も高い成長率を記録すると予想されています。患者の意識の高まり、遠隔医療の普及、そして規制されたオンライン医薬品販売に対する政府の好ましい政策がこの成長を後押ししています。eファーマシー・プラットフォームの拡大とサプライチェーン能力の向上も、特に遠隔地や医療サービスが行き届いていない地域におけるアクセス性の向上に寄与しています。AIを活用した処方箋管理システムと自動再調剤サービスの統合は、業務の効率化と患者の服薬遵守率の向上に寄与しています。さらに、製薬会社とeコマース・プラットフォーム間の戦略的提携は、製品の入手性を高め、世界的に市場浸透を拡大しています。

- エンドユーザー別

エンドユーザーに基づいて、ケネディ病治療市場は病院、在宅ケア、専門クリニックに分類されます。病院セグメントは、高度な診断機器、多職種による治療チーム、そして包括的な患者ケアプログラムの存在により、2024年には52.3%という最大の市場シェアを占めました。病院はまた、臨床試験の主要な拠点として機能し、新たな治療選択肢への早期アクセスとエビデンスに基づく治療の提供に貢献しています。さらに、病院内に希少疾患センターが設立されるケースが増加しており、このセグメントの優位性が維持されています。

専門クリニックセグメントは、2025年から2032年にかけて18.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。これは、個別化されたケアを提供する神経筋疾患および遺伝性疾患専門クリニックの増加に牽引されています。患者は、患者一人ひとりに合わせた治療アプローチ、待ち時間の短縮、高度な治療サービスを求めて、専門クリニックを好む傾向が高まっています。臨床ネットワークの拡大、経験豊富な神経内科医へのアクセス向上、そして希少疾患センターを促進する医療政策の支援により、このセグメントの成長はさらに加速すると予想されます。

ケネディ病治療市場の地域分析

- ケネディ病治療市場は北米が2024年に39.5%の最大の収益シェアで優位を占めた。

- 高度な医療インフラ、希少疾患研究への強力な投資、神経筋疾患治療薬を手掛ける大手バイオテクノロジー企業や製薬企業の存在が要因となっている。

- 市場は、アンドロゲン受容体拮抗薬と神経保護剤に焦点を当てた臨床試験で大きな進歩を続けています。

米国ケネディ病治療市場:

米国ケネディ病治療市場は、2024年に北米で最大の収益シェアを獲得しました。これは、精密医療への関心の高まり、希少疾患研究への潤沢な資金提供、そして新規治療薬を開発する大手バイオテクノロジー企業の存在に牽引されています。遺伝子治療とRNAベースの治療の継続的な進歩と、分子診断ツールの利用可能性の向上が、市場拡大を牽引しています。さらに、FDA(米国食品医薬品局)による希少疾病用医薬品指定を通じた強力な支援も、イノベーションと新製品開発を刺激し続けています。

欧州ケネディ病治療市場に関する洞察

欧州ケネディ病治療市場は、確立された医療制度、希少疾患研究への投資増加、そして患者意識の高まりを背景に、予測期間を通じて安定したCAGRで拡大すると予測されています。この地域は、産学連携の強化と神経筋疾患の先進的な治療センターの充実により、目覚ましい成長を遂げています。政府の取り組みや欧州リファレンスネットワーク(ERN)に基づく資金提供は、革新的な治療法の研究と患者へのアクセスをさらに支援しています。

英国ケネディ病治療市場に関する洞察

英国ケネディ病治療市場は、遺伝子検査、希少疾患登録、早期診断と臨床研究を奨励する国家プログラムの強化に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。国民保健サービス(NHS)と主要な学術機関は、ケネディ病の管理におけるアンドロゲン受容体標的療法と神経保護的アプローチに焦点を当てた研究イニシアチブに積極的に協力しています。

ドイツにおけるケネディ病治療市場の洞察

ドイツのケネディ病治療市場は、バイオ医薬品の活発な研究開発活動、高度な研究インフラ、そして希少疾病用医薬品に対する支援的な規制環境を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。同国はイノベーションに力を入れており、遺伝子調節療法に関する臨床試験も進行中であるため、ケネディ病の治療開発と患者アウトカムの向上に寄与しています。

アジア太平洋地域におけるケネディ病治療市場の洞察

アジア太平洋地域におけるケネディ病治療市場は、医療アクセスの向上、遺伝性疾患に対する意識の高まり、希少疾患に特化した研究への研究機関の参加増加を背景に、2025年から2032年にかけて10.2%という最も高いCAGRで成長すると見込まれています。中国、日本、韓国などの新興国は、バイオテクノロジーの革新と臨床研究の連携への投資を加速させており、ケネディ病に対する先進的な治療ソリューションの地域導入を加速させています。

日本におけるケネディ病治療市場の洞察:

日本のケネディ病治療市場は、遺伝子医療における技術革新、高度な医療インフラ、そして希少疾患管理に対する政府の関心の高まりに支えられ、力強い成長を遂げています。研究機関や大学は、早期発見と疾患管理の改善を目指し、遺伝子治療や高度な診断ツールの開発に積極的に取り組んでいます。

中国ケネディ病治療市場:

中国のケネディ病治療市場は、2024年にアジア太平洋地域で最大の収益シェアを占めました。これは、バイオテクノロジー分野の急速な拡大、医療費の増加、そして希少遺伝性疾患への意識の高まりに牽引されています。国内製薬企業による研究開発投資と、政府による遺伝子研究プログラムへの支援が、市場成長を促進する重要な要因となっています。さらに、世界的なバイオテクノロジー企業との提携により、中国における革新的な治療選択肢へのアクセスが向上しています。

ケネディ病治療の市場シェア

ケネディ病治療業界は、主に、次のような定評のある企業によって牽引されています。

- ノバルティスAG(スイス)

- ファイザー社(米国)

- 武田薬品工業株式会社(日本)

- GSK plc(英国)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- バイエルAG(ドイツ)

- テバ製薬工業株式会社(イスラエル)

- サノフィ(フランス)

- アステラス製薬株式会社(日本)

- バイオヘイブン社(米国)

- アイオニス・ファーマシューティカルズ社(米国)

- サレプタ・セラピューティクス社(米国)

- PTCセラピューティクス社(米国)

- Regenxbio Inc.(米国)

- uniQure NV(オランダ)

- アレクシオン・ファーマシューティカルズ(米国)

- バイオジェン社(米国)

- ニューロクライン・バイオサイエンス社(米国)

ケネディ病治療市場における世界の最新動向

- 2023年11月、ニドバイオサイエンスは、ケネディ病(SBMA)における治験中の低分子治療薬NIDO-361の臨床データの更新を報告し、アンドロゲン受容体調節異常を標的とした有望なバイオマーカー活性を示し、第1相臨床試験の準備を開始しました。

- 2023年10月、ケネディ病に関する第271回欧州神経筋コンソーシアム(ENMC)ワークショップがオランダで開催され、11か国から国際的な専門家が集まり、臨床試験の設計を調和させ、バイオマーカーを標準化し、この疾患の治療開発を加速しました。

- 2024年11月、ReviR Therapeuticsは戦略的パートナーシップを締結し、ケネディ病協会(KDA)から研究助成金を受け、SBMAの変異アンドロゲン受容体mRNAを標的としたRNA調節小分子の開発を進めました。

- 2025年5月、アンジー製薬は、ケネディ病の成人患者を対象とした経口化合物AJ201の第1/2a相試験で良好な結果を発表し、治療を受けた患者における良好な安全性、忍容性、および筋機能指標の探索的改善を示した。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。