世界のモノグリセリド、ジグリセリドおよび誘導体市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.40 Million

USD

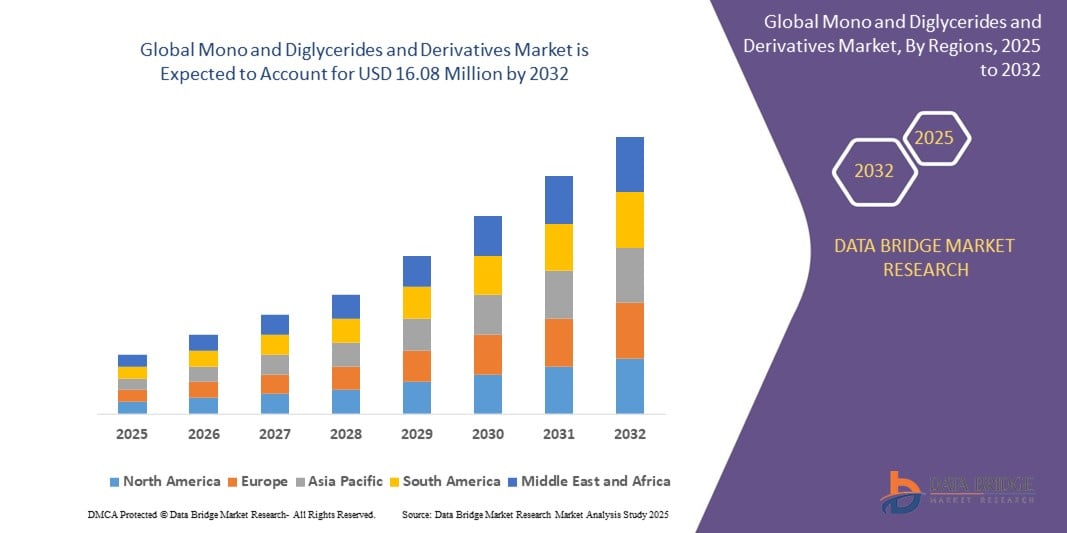

16.08 Million

2024

2032

USD

2.40 Million

USD

16.08 Million

2024

2032

| 2025 –2032 | |

| USD 2.40 Million | |

| USD 16.08 Million | |

| % | |

|

モノグリセリド、ジグリセリド、誘導体の世界市場:タイプ別(モノグリセリド、ジグリセリド、モノグリセリド誘導体、脂肪酸誘導体、レシチン、その他)、用途別(ベーカリー、菓子、乳製品、インスタント食品、その他)、原料別(動物、植物、生化学)、親水性基別(カチオン性、非イオン性、アニオン性、両性)、起源別(合成、天然) - 2032年までの業界動向と予測

世界のモノおよびジグリセリドおよび誘導体市場の規模と成長率はどれくらいですか?

- 世界のモノグリセリドおよびジグリセリドと誘導体の市場規模は、2024年に240万米ドルと評価され、予測期間中に26.80%のCAGRで成長し、2032年には1608万米ドル に達すると予想されています 。

- モノグリセリド、ジグリセリドおよびその誘導体市場においては、技術革新により生産プロセスが向上し、製品の純度と機能性が向上しています。これにより、食品、医薬品、パーソナルケア分野における幅広い用途が促進され、製造業者は効率性の向上、製品品質の向上、そして市場機会の拡大といったメリットを享受できます。

- 例えば、米国食品医薬品局(FDA)は乳化剤の安全性を厳しく規制しており、特定の食品や飲料に正確な量での使用を制限しています。この厳格な監督により、米国の乳化剤市場が活性化し、コンプライアンスと消費者の信頼を確保しながら、製品処方の革新が促進されています。

モノグリセリド、ジグリセリドおよび誘導体市場の主なポイントは何ですか?

- 世界中で可処分所得が増加し、焼き菓子や調理済み食品といった手軽で贅沢な食品への嗜好が高まっています。食感と安定性を高めるために不可欠なモノグリセリドとジグリセリドは、消費者の品質への要求を満たしています。購買力が高まるにつれて、消費者はプレミアム製品を優先し、様々な加工食品におけるモノグリセリドとジグリセリドの需要が高まっています。

- 北米は、クリーンラベルの植物由来乳化剤と機能性食品成分の強い需要に牽引され、2024年にはモノグリセリドとジグリセリドおよびその誘導体市場において38.4%という最大の収益シェアを獲得して優位に立った。

- アジア太平洋地域のモノグリセリド、ジグリセリドおよび誘導体市場は、急速な都市化、可処分所得の増加、加工食品やインスタント食品の消費増加により、2025年から2032年にかけて22.7%という最も高いCAGRで成長すると予想されています。

- モノグリセリドおよびジグリセリドセグメントは、パン、菓子、乳製品、加工食品の乳化剤および安定剤として広く使用されているため、2024年には41.3%の最大の収益シェアで市場を支配しました。

レポートの範囲とモノグリセリドおよびジグリセリドと誘導体の市場セグメンテーション

|

属性 |

モノグリセリド、ジグリセリドおよび誘導体の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

モノおよびジグリセリドと誘導体市場の主な傾向は何ですか?

「クリーンラベルと機能性成分の需要」

- 世界のモノグリセリド、ジグリセリド、および誘導体市場を牽引する重要なトレンドの一つは、クリーンラベル、植物由来、多機能食品原料への需要の高まりです。消費者は、透明性と自然食品への世界的な潮流に沿って、製品の品質と健康の両方を向上させる、持続可能な、最小限の加工で作られた乳化剤を明確に選好しています。

- 例えば、ケリーグループ(アイルランド)は、モノグリセリドおよびジグリセリドを含むクリーンラベル乳化剤ソリューションを提供しており、ベーカリー、乳製品、菓子業界における天然、非遺伝子組み換え、アレルゲンフリーの原料に対する高まるニーズに応えています。同様に、デュポン(米国)は、ラベル表示の容易さと機能性を重視した植物由来のモノグリセリドおよびジグリセリド製品に注力しています。

- モノグリセリド、ジグリセリドおよびその誘導体は、ベーカリー製品、乳製品代替品、冷凍デザート、加工食品などの主流の食品にますます取り入れられており、必須の乳化、食感の向上、保存期間の延長をもたらしています。

- クリーンラベルと機能的利点への焦点の進化により、製品開発が再編され、企業は消費者の健康、持続可能性、成分の透明性に対する期待に一致する植物由来の非トランス脂肪酸モノグリセリドとジグリセリドを重視しています。

- 多機能乳化剤の需要は食品配合の革新も推進しており、BASF SE(ドイツ)などのメーカーは、規制と市場の両方の要求を満たすために持続可能な生産プロセスとバイオベースの誘導体に投資しています。

- 世界中の健康志向の消費者が天然成分とクリーンラベルの主張を優先し続ける中、モノグリセリド、ジグリセリド、誘導体市場は、特に北米、ヨーロッパ、アジア太平洋の食品・飲料業界で着実な成長が見込まれています。

モノおよびジグリセリドと誘導体市場の主な推進要因は何ですか?

- 食品、パーソナルケア、医薬品業界において、モノグリセリド、ジグリセリドおよびその誘導体が必須の乳化剤および安定剤として使用されていることが、市場成長の主な原動力となっています。これらの成分は、製品の質感、粘稠度、保存期間を向上させるとともに、クリーンラベルや機能性表示食品の訴求力を高めます。

- 例えば、2024年4月、エボニック インダストリーズ AG(ドイツ)は、倫理的で持続可能な原料調達への強い需要を反映し、植物由来の原料と環境に優しい加工に重点を置いた、食品および化粧品用途向けの持続可能なモノグリセリドとジグリセリドの新製品ラインを導入しました。

- ベーカリー製品、インスタント食品、植物由来代替食品の世界的な需要拡大が、市場の成長をさらに加速させています。モノグリセリドとジグリセリドは、グルテンフリー、乳製品フリー、低脂肪の製品に重要な機能を提供し、進化する食生活のトレンドに合致しています。

- さらに、特に先進国市場において、食品グレードの乳化剤に対する規制強化が進んでいることから、食品、栄養補助食品、パーソナルケア業界において、モノグリセリドおよびジグリセリドの採用が広がっています。より健康的でクリーンラベル、そして持続可能な製品へのトレンドは、これらの成分を様々な用途に活用する動きを加速させています。

モノおよびジグリセリドと誘導体市場の成長を阻害する要因は何ですか?

- 成分表示、許容含有率、そして多様な国際基準に関する規制の複雑さは、世界市場拡大の課題となっています。米国、EU、アジアなどの地域間で添加物の承認や表示要件が異なるため、メーカーにとって不確実性が生じています。

- 例えば、国によって異なるクリーンラベルの定義や、トランス脂肪酸禁止の一貫性のない施行は市場の断片化を招き、製品開発や世界的な流通戦略を複雑化させている。

- さらに、食品添加物、特に天然由来や植物由来のものに対する消費者の監視が厳しくなっていることも、課題を複雑にしています。モノグリセリドやジグリセリドといった乳化剤は、その機能的な役割にもかかわらず、高度に加工された食品と結び付けられ、依然として慎重な消費者もいます。

- モノグリセリドやジグリセリドの製造に使用される植物油などの植物由来原料の価格変動は、特にプレミアム、オーガニック、非遺伝子組み換え製品において、製品全体のコストに影響を与えます。これは、価格に敏感な市場や中小規模の食品メーカーにとって、価格の手頃さを制限します。

- これらの課題に対処するには、規制の調和、消費者との透明性のあるコミュニケーション、そして持続可能で競争力のある価格で消費者に受け入れられるモノグリセリド、ジグリセリド、誘導体のソリューションを世界的に開発するための継続的なイノベーションが必要となる。

モノおよびジグリセリドおよび誘導体市場はどのようにセグメント化されていますか?

市場は、タイプ、用途、供給源、親水性基、および起源に基づいて分割されています。

- タイプ別

種類別に見ると、モノグリセリドおよびジグリセリドとその誘導体市場は、モノグリセリドおよびジグリセリド、モノグリセリド誘導体、脂肪酸誘導体、レシチン、その他に分類されます。モノグリセリドおよびジグリセリドセグメントは、パン、菓子、乳製品、加工食品における乳化剤および安定剤としての幅広い用途により、2024年には41.3%という最大の収益シェアで市場を席巻しました。食感、保存期間、製品の一貫性を向上させる能力から、食品業界全体にとって不可欠な原料となっています。

脂肪酸誘導体セグメントは、パーソナルケア、工業、医薬品製剤での使用の増加と、バイオベースおよび多機能成分の需要増加により、2025年から2032年にかけて最も急速な成長が見込まれています。

- アプリケーション別

用途別に見ると、市場はベーカリー・菓子、乳製品、インスタント食品、その他に分類されます。ベーカリー・菓子セグメントは、2024年に46.7%という最大の市場収益シェアを占めました。これは、モノグリセリドとジグリセリドがベーカリー製品や菓子製品の生地の安定性、食感、保存期間の向上に重要な役割を果たしていることが要因です。

インスタント食品セグメントは、モノグリセリドとジグリセリドが乳化、口当たり、製品の安定性を改善するのに役立つ、調理済み食品、冷凍食品、加工スナックの消費増加に牽引され、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。

- 出典別

モノグリセリド、ジグリセリドおよびその誘導体市場は、原料に基づいて、動物性、植物性、生化学の3つに分類されます。植物性セグメントは、特に食品およびパーソナルケア業界において、植物由来、持続可能、かつアレルゲンフリーの乳化剤ソリューションに対する消費者需要の高まりに牽引され、2024年には59.5%という最大の収益シェアで市場を席巻しました。

バイオケミカル部門は、メーカーが持続可能性の目標とクリーンラベル成分の規制要件を満たすために革新的なバイオベースの生産プロセスを採用しているため、2025年から2032年にかけて最も急速な成長を遂げると予想されています。

- 親水性基による

親水性基に基づき、市場はカチオン性、非イオン性、アニオン性、両性に分類されます。非イオン性乳化剤は、その汎用性、幅広い処方への適合性、そして食品、化粧品、医薬品など幅広い用途により、2024年には54.2%という最大の市場シェアを獲得しました。非イオン性乳化剤は、処方における安定性とマイルド性から高い評価を受けています。

両性セグメントは、pH に敏感な多機能乳化剤システムを必要とする特殊なパーソナルケア、工業、医薬品アプリケーションでの使用の増加により、最も高い成長率を達成すると予測されています。

- 起源別

モノグリセリド、ジグリセリド、および誘導体市場は、原産地に基づいて合成と天然に分類されます。天然セグメントは、2024年には63.8%という最大の収益シェアで市場を席巻しました。これは、特に食品、化粧品、ウェルネス分野において、クリーンラベル、植物由来、そして最小限の加工で作られた原料に対する消費者の嗜好の高まりに牽引されています。

合成セグメントは、安定した性能が不可欠な工業、製薬、食品加工アプリケーション向けにコスト効率の高い標準化されたソリューションを提供することで、中程度の成長が見込まれます。

モノグリセリド、ジグリセリドおよび誘導体市場で最大のシェアを占めている地域はどこですか?

- 北米は、クリーンラベルの植物由来乳化剤と機能性食品成分の強い需要に牽引され、2024年にはモノグリセリドとジグリセリドおよびその誘導体市場において38.4%という最大の収益シェアを獲得して優位に立った。

- この地域の確立された食品・飲料産業と、製品の品質、透明性、持続可能性に対する消費者の意識の高まりが、市場拡大を促進しています。

- 先進的な製造インフラと有利な規制枠組みに支えられ、パン、菓子、乳製品、パーソナルケア用途におけるモノグリセリドとジグリセリドの採用が拡大し、北米のリーダーとしての地位が確固たるものとなっている。

米国のモノグリセリドおよびジグリセリドと誘導体市場の洞察

米国のモノグリセリド、ジグリセリドおよびその誘導体市場は、クリーンラベル、非遺伝子組み換え、植物由来の食品原料への需要の高まりに支えられ、2024年には北米で最大の収益シェアを獲得しました。加工食品、機能性飲料、パーソナルケア分野の急速な拡大と、製品の透明性と健康志向の高まりが相まって、これらの製品の採用が加速しています。さらに、米国の主要メーカーは、変化する市場の需要に対応するため、持続可能な調達とバイオベースの生産技術に多額の投資を行っています。

欧州のモノグリセリドおよびジグリセリドと誘導体市場の洞察

欧州のモノグリセリド、ジグリセリドおよび誘導体市場は、厳格な食品安全規制と持続可能な植物由来乳化剤への嗜好の高まりを背景に、予測期間を通じて堅調な年平均成長率(CAGR)で拡大すると予測されています。欧州の消費者は、パン、乳製品、菓子業界において、環境に優しく、自然由来で、クリーンラベルの製品を優先しています。特にドイツ、フランス、英国などの国々では、ビーガン、アレルゲンフリー、オーガニックの配合に対する需要の高まりが市場の成長を牽引しています。

英国のモノグリセリドおよびジグリセリドと誘導体市場の洞察

英国市場は、植物由来食品や機能性食品の人気が高まり、予測期間中に高いCAGRで成長すると予想されています。健康意識の高まり、クリーンラベル原料への規制の重視、そして透明性が高く持続可能な食品配合への需要の高まりにより、モノグリセリドとジグリセリドがベーカリー製品、インスタント食品、パーソナルケア製品に広く利用されるようになっています。英国では、天然乳化剤に対する消費者の嗜好の変化が、市場の成長に大きく貢献しています。

ドイツのモノグリセリドおよびジグリセリドと誘導体市場の洞察

ドイツ市場は、高性能で持続可能な乳化剤への旺盛な需要と、食品、パーソナルケア、工業製品における用途拡大を背景に、予測期間中に大幅に拡大すると予測されています。ドイツは技術革新を重視し、持続可能性にも重点を置いており、植物由来のモノグリセリドおよびジグリセリドの採用を加速させています。さらに、機能性食品、クリーンラベル化粧品、環境に配慮した製品への消費者の関心の高まりも、市場を支えています。

モノおよびジグリセリドと誘導体市場で最も急速に成長している地域はどこですか?

アジア太平洋地域のモノグリセリド、ジグリセリドおよび誘導体市場は、急速な都市化、可処分所得の増加、加工食品やインスタント食品の消費増加を背景に、2025年から2032年にかけて22.7%という最も高い年平均成長率(CAGR)で成長すると予測されています。中国、インド、東南アジア諸国などの新興市場では、食品添加物、植物由来原料、持続可能な乳化剤の需要が高まっています。食品安全を促進する政府の取り組みに加え、現地での製造拠点の拡大と流通ネットワークの改善により、市場へのアクセスがさらに向上しています。

中国モノグリセリドおよびジグリセリドと誘導体市場の洞察

中国市場は、食品加工産業の急成長、中流階級人口の増加、そして機能性食品原料の需要増加に支えられ、2024年にはアジア太平洋地域において最大の収益シェアを占める見込みです。食品製造における近代化への取り組みと、食品の安全性と品質向上に向けた政府の取り組みが相まって、ベーカリー、乳製品、インスタント食品におけるモノグリセリドおよびジグリセリドの採用が加速しています。さらに、中国のパーソナルケアおよび化粧品産業の成長も市場拡大に貢献しています。

モノグリセリド、ジグリセリドおよび誘導体市場のトップ企業はどれですか?

モノグリセリド、ジグリセリドおよび誘導体業界は、主に、以下を含む定評のある企業によって牽引されています。

- ケリーグループ(アイルランド)

- エボニック インダストリーズ AG(ドイツ)

- デュポン(米国)

- BASF SE(ドイツ)

- クラリアント(スイス)

- Koninklijke DSM NV (オランダ)

- アクゾノーベルNV(オランダ)

- カーギル・インコーポレーテッド(米国)

- ロンザ(スイス)

- ステパン社(米国)

- ルーブリゾールコーポレーション(米国)

世界のモノグリセリド、ジグリセリドおよび誘導体市場における最近の動向は何ですか?

- 2023年3月、BASFは持続可能な方法で調達されたモノグリセリドとジグリセリドの新製品ラインを導入し、環境に優しい植物由来の乳化剤のポートフォリオ拡大を目指しました。この動きは、同社の持続可能性と製品イノベーションへの注力を強化するものです。

- 2020年9月、ADMはモノグリセリドとジグリセリドの生産能力を拡大するための大規模な投資を発表し、高品質の乳化剤に対する世界的な需要の増加に対応し、市場での存在感を強化しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のモノおよびジグリセリド誘導体市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 モノグリセリドおよびジグリセリド誘導体の世界市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 需要側と供給側の変数

2.2.8 トップツーボトム分析

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界のモノおよびジグリセリド誘導体市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 バリューチェーン分析

5.2 サプライチェーン分析

5.3 輸出入分析

5.4 ポーターの5つの力の分析

5.4.1 サプライヤーの交渉力

5.4.2 買い手/消費者の交渉力

5.4.3 新規参入の脅威

5.4.4 代替製品の脅威

5.4.5 競争の激しさ

5.5 原材料調達分析

5.6 技術革新の概要

5.7 業界動向と将来展望

5.8 主要市場プレーヤーが採用している成長戦略

5.9 エンドユーザーの購買決定に影響を与える要因

6 経済減速の市場への影響

6.1 価格への影響

6.2 サプライチェーンへの影響

6.3 出荷への影響

6.4 会社の戦略的意思決定への影響

7 規制の枠組みとガイドライン

8 価格指数(B2Bエンド価格とFOB価格)

9 主要メーカーの生産能力

10 ブランド展望

10.1 比較ブランド分析

10.2 製品とブランドの概要

11 世界のモノおよびジグリセリド誘導体市場(タイプ別)、2022-2031年(百万米ドル)(キロトン)

11.1 概要

11.2 モノグリセリド

11.2.1 アセチル化モノグリセリド(アセテム)

11.2.2 乳酸モノグリセリド(ラクテム)

11.2.3 ジアセチル酒石酸モノグリセリド (データ)

11.2.4 クエン酸モノグリセリドエステル(シトレム)

11.3 ジグリセリド

11.3.1 1,2-ジアシルグリセロール

11.3.2 1,3-ジアシルグリセロール

12 世界のモノおよびジグリセリド誘導体市場(供給元別)、2022-2031年(百万米ドル)(キロトン)

12.1 概要

12.2 動物

12.3 植物

12.4 藻類

12.5 生化学物質

13 世界のモノおよびジグリセリド誘導体市場(原産地別)、2022-2031年(百万米ドル)(キロトン)

13.1 概要

13.2 ナチュラル

13.3 合成

14 世界のモノおよびジグリセリド誘導体市場、生産プロセス別、2022-2031年(百万米ドル)(キロトン)

14.1 概要

14.2 化学的グリセロリシス

14.3 生物学的または酵素的プロセス

14.4 その他

15 世界のモノおよびジグリセリド誘導体市場(形態別)、2022-2031年(百万米ドル)(キロトン)

15.1 概要

15.2 パウダー

15.3 液体

16 世界のモノおよびジグリセリド誘導体市場、カテゴリー別、2022-2031年(百万米ドル)(キロトン)

16.1 概要

16.2 レギュラー

16.3 蒸留

17 世界のモノおよびジグリセリド誘導体市場(GMOカテゴリー別)、2022-2031年(百万米ドル)(キロトン)

17.1 概要

17.2 遺伝子組み換え作物

17.3 非遺伝子組み換え

18 世界のモノおよびジグリセリド誘導体市場、機能別、2022-2031年(百万米ドル)(キロトン)

18.1 概要

18.2 脂肪減少

18.3 解凍安定性

18.4 改良された通気

18.5 べたつきを軽減

18.6 エマルジョン

18.7 べたつき防止

18.8 その他

19 世界のモノおよびジグリセリド誘導体市場、用途別、2022-2031年(百万米ドル)(キロトン)

19.1 概要

19.2 食べ物

19.2.1 食品の種類別

19.2.1.1. ベーカリー

19.2.1.1.1. ベーカリー(種類別)

19.2.1.1.1.1 パンとロールパン

19.2.1.1.1.2 ケーキ、ペストリー、トリュフ

19.2.1.1.1.3 ビスケット

19.2.1.1.1.4 タルトとパイ

19.2.1.1.1.5 ブラウニー

19.2.1.1.1.6 クッキーとクラッカー

19.2.1.1.1.7 トルティーヤ

19.2.1.1.1.8 その他

19.2.1.2. 乳製品

19.2.1.2.1. 乳製品(種類別)

19.2.1.2.1.1 ヨーグルト

19.2.1.2.1.1.1. フレッシュ

19.2.1.2.1.1.2. 凍結

19.2.1.2.1.2 アイスクリーム

19.2.1.2.1.3 チーズ

19.2.1.2.1.4 その他

19.2.1.3. 加工食品

19.2.1.3.1. 加工食品(種類別)

19.2.1.3.1.1 レディミール

19.2.1.3.1.2 ソース、ドレッシング、調味料

19.2.1.3.1.3 スープ

19.2.1.3.1.4 ジャム、保存食、マーマレード

19.2.1.3.1.5 缶詰の果物と野菜

19.2.1.3.1.6 果物と野菜のピューレ

19.2.1.3.1.7 ピクルス

19.2.1.3.1.8 その他

19.2.1.4. 菓子類

19.2.1.4.1. 菓子類(種類別)

19.2.1.4.1.1 ハードボイルドスイーツ

19.2.1.4.1.2 ミント

19.2.1.4.1.3 ガムとゼリー

19.2.1.4.1.4 チョコレート

19.2.1.4.1.5 チョコレートシロップ

19.2.1.4.1.6 キャラメルとトフィー

19.2.1.4.1.7 その他

19.2.1.5. 冷凍デザート

19.2.1.5.1. 冷凍デザート(種類別)

19.2.1.5.1.1 ジェラート

19.2.1.5.1.2 カスタード

19.2.1.5.1.3 シャーベット

19.2.1.5.1.4 その他

19.2.1.6. 乳児用調製粉乳

19.2.1.6.1. 乳児用調製粉乳(種類別)

19.2.1.6.1.1 乳児用最初の調合乳

19.2.1.6.1.2 逆流防止(ステイダウン)処方

19.2.1.6.1.3 コンフォートフォーミュラ

19.2.1.6.1.4 低アレルギー性処方

19.2.1.6.1.5 後続式

19.2.1.6.1.6 その他

19.2.1.7. 機能性食品

19.2.1.8. 肉および肉製品

19.2.1.8.1. 家禽製品

19.2.1.8.2. 牛肉製品

19.2.1.8.3. 豚肉製品

19.2.1.8.4. その他

19.2.1.9. 植物由来乳製品代替品

19.2.1.9.1. 植物由来乳製品代替品(種類別)

19.2.1.9.1.1 植物由来チーズ

19.2.1.9.1.2 植物性バター

19.2.1.9.1.3 植物性ヨーグルト

19.2.1.9.1.4 その他

19.2.1.10. 植物由来の肉代替品

19.2.1.10.1. 植物由来代替肉(種類別)

19.2.1.10.1.1 植物由来のナゲット

19.2.1.10.1.2 植物由来のハンバーガーパティ

19.2.1.10.1.3 植物由来ソーセージ

19.2.1.10.1.4 その他

19.2.1.11. コンビニエンスフード

19.2.1.11.1. インスタント食品(種類別)

19.2.1.11.1.1 インスタントラーメン

19.2.1.11.1.2 ピザとパスタ

19.2.1.11.1.3 サンクス&押し出しスナック

19.2.1.11.1.4 通常

19.2.1.11.1.5 凍結

19.2.1.11.1.6 咬傷

19.2.1.11.1.7 ウェッジ

19.2.1.11.1.8 フライドポテト

19.2.1.11.1.9 ナゲット

19.2.1.12. スポーツ栄養

19.2.1.12.1. スポーツ栄養(種類別)

19.2.1.12.1.1 スポーツドリンク

19.2.1.12.1.2 プロテインパウダー

19.2.1.12.1.3 その他

19.2.2 モノグリセリドとジグリセリドの種類別食品

19.2.2.1. モノグリセリド

19.2.2.1.1. アセチル化モノグリセリド(アセテム)

19.2.2.1.2. 乳酸モノグリセリド(ラクテム)

19.2.2.1.3。ジアセチル酒石酸モノグリセリド (DATEM)

19.2.2.1.4. クエン酸モノグリセリドエステル(シトレム)

19.2.2.2. ジグリセリド

19.2.2.2.1. 1,2-ジアシルグリセロール

19.2.2.2.2. 1,3-ジアシルグリセロール

19.3 飲料

19.3.1 飲料(種類別)

19.3.1.1. スムージー

19.3.1.2. ジュース

19.3.1.3. 乳製品ベースの飲料

19.3.1.3.1. 通常の加工乳

19.3.1.3.2. フレーバーミルク

19.3.1.3.3. ミルクシェイク

19.3.1.3.4. 機能性飲料

19.3.1.4. 強化飲料

19.3.1.5. 植物性ミルク

19.3.1.5.1. 豆乳

19.3.1.5.2. アーモンドミルク

19.3.1.5.3. オートミルク

19.3.1.5.4. カシューナッツミルク

19.3.1.5.5. ライスミルク

19.3.1.5.6. その他

19.3.1.6. その他

19.3.2 モノグリセリドとジグリセリドの種類別飲料

19.3.2.1. モノグリセリド

19.3.2.1.1. アセチル化モノグリセリド(アセテム)

19.3.2.1.2. 乳酸モノグリセリド(ラクテム)

19.3.2.1.3。ジアセチル酒石酸モノグリセリド (DATEM)

19.3.2.1.4. クエン酸モノグリセリドエステル(シトレム)

19.3.2.2. ジグリセリド

19.3.2.2.1. 1,2-ジアシルグリセロール

19.3.2.2.2. 1,3-ジアシルグリセロール

19.4 化粧品

19.4.1 化粧品(モノグリセリドとジグリセリドの種類別)

19.4.1.1. モノグリセリド

19.4.1.1.1. アセチル化モノグリセリド(アセテム)

19.4.1.1.2. 乳酸モノグリセリド(ラクテム)

19.4.1.1.3。ジアセチル酒石酸モノグリセリド (DATEM)

19.4.1.1.4. クエン酸モノグリセリドエステル(シトレム)

19.4.1.2. ジグリセリド

19.4.1.2.1. 1,2-ジアシルグリセロール

19.4.1.2.2. 1,3-ジアシルグリセロール

19.5 栄養補助食品

19.5.1 モノグリセリドとジグリセリドの種類別栄養補助食品

19.5.1.1. モノグリセリド

19.5.1.1.1. アセチル化モノグリセリド(アセテム)

19.5.1.1.2. 乳酸モノグリセリド(ラクテム)

19.5.1.1.3。ジアセチル酒石酸モノグリセリド (DATEM)

19.5.1.1.4. クエン酸モノグリセリドエステル(シトレム)

19.5.1.2. ジグリセリド

19.5.1.2.1. 1,2-ジアシルグリセロール

19.5.1.2.2. 1,3-ジアシルグリセロール

19.6 その他

20 世界のモノグリセリドおよびジグリセリド誘導体市場、企業概要

20.1 企業株式分析:グローバル

20.2 企業シェア分析:北米

20.3 企業シェア分析:ヨーロッパ

20.4 企業シェア分析:アジア太平洋地域

20.5 合併と買収

20.6 新製品の開発と承認

20.7 拡張とパートナーシップ

20.8 規制の変更

21 世界のモノおよびジグリセリド誘導体市場、地域別、2022-2031年(百万米ドル)(キロトン)

21.1 概要(上記のすべての区分は、この章では国別に表されています)

21.2 北米

21.2.1 米国

21.2.2 カナダ

21.2.3 メキシコ

21.3 ヨーロッパ

21.3.1 ドイツ

21.3.2 英国

21.3.3 イタリア

21.3.4 フランス

21.3.5 スペイン

21.3.6 スイス

21.3.7 オランダ

21.3.8 ベルギー

21.3.9 ロシア

21.3.10 トルコ

21.3.11 ヨーロッパのその他の地域

21.4 アジア太平洋

21.4.1 日本

21.4.2 中国

21.4.3 韓国

21.4.4 インド

21.4.5 オーストラリア

21.4.6 シンガポール

21.4.7 タイ

21.4.8 インドネシア

21.4.9 マレーシア

21.4.10 フィリピン

21.4.11 その他のアジア太平洋地域

21.5 南アメリカ

21.5.1 ブラジル

21.5.2 アルゼンチン

21.5.3 南米のその他の地域

21.6 中東およびアフリカ

21.6.1 南アフリカ

21.6.2 アラブ首長国連邦

21.6.3 サウジアラビア

21.6.4 クウェート

21.6.5 中東およびアフリカのその他の地域

22 世界のモノグリセリドおよびジグリセリド誘導体市場、SWOTおよびDBMR分析

23 世界のモノグリセリドおよびジグリセリド誘導体市場、企業プロファイル

23.1 ロンザ

23.1.1 会社概要

23.1.2 収益分析

23.1.3 製品ポートフォリオ

23.1.4 最近の開発

23.2 ユニバーソリューションズLLC

23.2.1 会社概要

23.2.2 収益分析

23.2.3 製品ポートフォリオ

23.2.4 最近の開発

23.3 ザンユテクノロジーグループ株式会社

23.3.1 会社概要

23.3.2 収益分析

23.3.3 製品ポートフォリオ

23.3.4 最近の開発

23.4 杭州富春食品添加物有限公司

23.4.1 会社概要

23.4.2 収益分析

23.4.3 製品ポートフォリオ

23.4.4 最近の開発

23.5 コービオン

23.5.1 会社概要

23.5.2 収益分析

23.5.3 製品ポートフォリオ

23.5.4 最近の開発

23.6 オリオン

23.6.1 会社概要

23.6.2 収益分析

23.6.3 製品ポートフォリオ

23.6.4 最近の開発

23.7 アルファ化学

23.7.1 会社概要

23.7.2 収益分析

23.7.3 製品ポートフォリオ

23.7.4 最近の開発

23.8 ソルテックス

23.8.1 会社概要

23.8.2 収益分析

23.8.3 製品ポートフォリオ

23.8.4 最近の開発

23.9 カルディック

23.9.1 会社概要

23.9.2 収益分析

23.9.3 製品ポートフォリオ

23.9.4 最近の開発

23.1 ピュラトス

23.10.1 会社概要

23.10.2 収益分析

23.10.3 製品ポートフォリオ

23.10.4 最近の開発

23.11 杭州ゲンヤン化学材料株式会社

23.11.1 会社概要

23.11.2 収益分析

23.11.3 製品ポートフォリオ

23.11.4 最近の開発

23.12 バンジ・リミテッド

23.12.1 会社概要

23.12.2 収益分析

23.12.3 製品ポートフォリオ

23.12.4 最近の開発

23.13 パルケム

23.13.1 会社概要

23.13.2 収益分析

23.13.3 製品ポートフォリオ

23.13.4 最近の開発

23.14 エステルケミカルズ

23.14.1 会社概要

23.14.2 収益分析

23.14.3 製品ポートフォリオ

23.14.4 最近の開発

23.15 ムシム・マス

23.15.1 会社概要

23.15.2 収益分析

23.15.3 製品ポートフォリオ

23.15.4 最近の開発

23.16 ミュビーケミカルズ

23.16.1 会社概要

23.16.2 収益分析

23.16.3 製品ポートフォリオ

23.16.4 最近の開発

23.17 パルガードA/S

23.17.1 会社概要

23.17.2 収益分析

23.17.3 製品ポートフォリオ

23.17.4 最近の開発

23.18 鄭州 YIZELI 工業株式会社

23.18.1 会社概要

23.18.2 収益分析

23.18.3 製品ポートフォリオ

23.18.4 最近の開発

23.19 河南ケムシノ工業株式会社

23.19.1 会社概要

23.19.2 収益分析

23.19.3 製品ポートフォリオ

23.19.4 最近の開発

23.2 マッソンテクノロジー

23.20.1 会社概要

23.20.2 収益分析

23.20.3 製品ポートフォリオ

23.20.4 最近の開発

23.21 バス・SMS・キャンツラー社

23.21.1 会社概要

23.21.2 収益分析

23.21.3 製品ポートフォリオ

23.21.4 最近の開発

23.22 リジョイスライフ成分

23.22.1 会社概要

23.22.2 収益分析

23.22.3 製品ポートフォリオ

23.22.4 最近の開発

23.23 LASENOR EMUL、SL

23.23.1 会社概要

23.23.2 収益分析

23.23.3 製品ポートフォリオ

23.23.4 最近の開発

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート24件

25 結論

26 アンケート

27 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。