世界の神経皮膚症候群市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

16.20 Billion

USD

27.01 Billion

2024

2032

USD

16.20 Billion

USD

27.01 Billion

2024

2032

| 2025 –2032 | |

| USD 16.20 Billion | |

| USD 27.01 Billion | |

| % | |

|

世界の神経皮膚症候群市場:タイプ別(結節性硬化症(TS)、神経線維腫症(NF)、スタージ・ウェーバー症候群、毛細血管拡張性運動失調症(AT)、フォン・ヒッペル・リンドウ病(VHL)、その他)、診断(頭蓋骨X線検査、磁気共鳴画像(MRI)、コンピューター断層撮影(CT)スキャン、脳波(EEG)、遺伝子検査(血液検査)、生検、その他)、治療(薬物療法、レーザー療法、外科手術、その他)、エンドユーザー別(病院・診療所、診断センター、その他) - 2032年までの業界動向と予測

神経皮膚症候群の市場規模

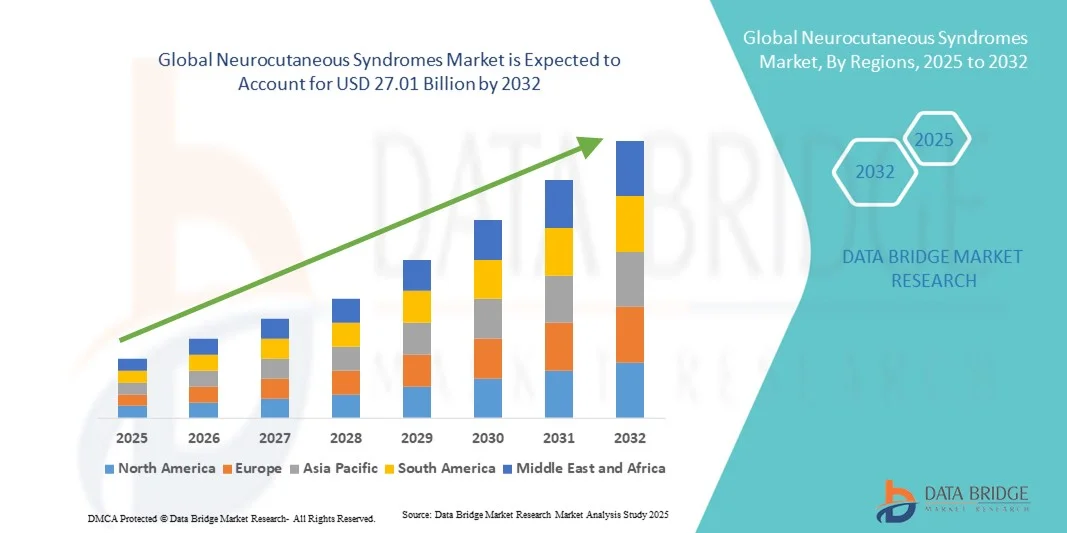

- 世界の神経皮膚症候群市場規模は2024年に162億米ドルと評価され、予測期間中に6.60%のCAGRで成長し、2032年までに270億1000万米ドル に達すると予想されています。

- 市場の成長は、神経線維腫症、結節性硬化症、スタージ・ウェーバー症候群などの神経皮膚症候群の罹患率の増加と、早期診断と治療を促進する遺伝子検査と神経画像技術の進歩によって主に推進されています。

- さらに、これらの疾患の根底にある遺伝的および分子的メカニズムの理解に焦点を当てた研究イニシアチブの増加と、標的治療および学際的な管理アプローチの利用可能性の増加が、神経皮膚症候群市場の成長を大きく推進しています。

神経皮膚症候群市場分析

- 神経皮膚症候群は、神経系と皮膚の両方に影響を及ぼす稀な遺伝性疾患のグループであり、その複雑な症状と生涯にわたる管理の必要性から、神経学と遺伝医学の重要な焦点領域になりつつあります。

- これらの疾患の認識の高まりと分子診断および神経画像の進歩により、さまざまな地域の患者にとって早期発見とより良い治療結果が促進されています。

- 北米は、高度な医療インフラ、強力な研究機関の存在、遺伝子検査と新規治療薬への多額の投資に支えられ、2024年には神経皮膚症候群市場において最大の収益シェア40%を占め、市場を席巻しました。米国は、認知度向上プログラムの拡大と精密医療へのアクセス向上により、引き続きこの地域をリードしています。

- アジア太平洋地域は、医療費の増加、診断アクセスの拡大、希少遺伝性疾患への政府の取り組みに後押しされ、予測期間中に神経皮膚症候群市場で最も急速に成長する地域となり、11.5%のCAGRを記録すると予測されています。

- 磁気共鳴画像(MRI)分野は、優れた画像診断能力と神経学的症状における重要な診断的役割により、2024年には45.6%という最大の市場収益シェアを占めました。MRIは脳と神経の異常を詳細に可視化し、正確な診断と手術計画を可能にします。非侵襲的で放射線を使用しないため、特に小児科において繰り返し評価を行うのに適しています。

レポートの範囲と神経皮膚症候群市場のセグメンテーション

|

属性 |

神経皮膚症候群の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

神経皮膚症候群の市場動向

人工知能と精密診断の統合の進展

- 世界の神経皮膚症候群市場における重要かつ加速的なトレンドとして、人工知能(AI)とデータ駆動型臨床技術との統合の深化が挙げられます。この統合により、結節性硬化症複合体(TSC)、神経線維腫症(NF)、スタージ・ウェーバー症候群などの疾患における診断精度、治療モニタリング、患者ごとの治療計画が向上します。

- 例えば、2023年6月、アーバー・ファーマシューティカルズは、希少疾患研究センターと提携し、結節性硬化症複合症のAI支援診断アルゴリズムを拡張し、画像データを用いた神経皮膚症状の早期発見を可能にすると発表した。

- AIを活用したソリューションは、MRIやCTスキャンのリアルタイム読影を向上させ、神経病変や血管異常の迅速な検出を可能にしています。さらに、機械学習プラットフォームは、臨床医が遺伝子と表現型の関係をマッピングし、治療計画の策定を支援しています。

- これらの進歩は、症状の多様性が高く、早期発見が予後に大きく影響する希少疾患において特に重要です。AIツールを診断とモニタリングに統合することで、医療提供者はより正確な治療調整を行い、患者の病状の追跡が可能になります。

- さらに、AIを活用した遠隔医療プラットフォームは、継続的な遠隔評価とタイムリーな介入を可能にすることで、特に神経遺伝学の専門家へのアクセスが限られている地域の患者にとって、患者管理を強化しています。

- AI技術と精密診断の融合は、神経皮膚疾患の管理のあり方を一変させており、今後数年間でイノベーションと投資を促進することが期待されています。

神経皮膚症候群の市場動向

ドライバ

疾患に対する意識の高まりと遺伝子診断の進歩によりニーズが高まっている

- 希少神経皮膚疾患に対する世界的な認識の高まりと、高度な遺伝子・分子検査法の導入拡大が市場を牽引しています。これらの技術は、より早期かつ正確な診断を可能にし、患者の転帰改善につながります。

- 例えば、2024年4月、Ultragenyx Pharmaceutical Inc.はGeneDxと提携し、神経線維腫症1型や結節性硬化症などの希少神経皮膚疾患の早期発見を目的とした全エクソームシーケンスプログラムへのアクセスを拡大しました。

- 患者登録と国際的なデータ共有協力の重要性が高まるにつれ、疾患の有病率と治療への反応に関する理解がさらに深まります。政府や非営利団体は、早期介入を促進するために希少疾患啓発プログラムに投資しています。

- さらに、バイオ医薬品企業は対症療法ではなく、根本的な分子メカニズムに対処する標的療法に焦点を当てており、この変化は治療の精度を大幅に向上させる。

- これらの取り組みは、特に北米とヨーロッパにおける臨床研究資金の増加と遺伝カウンセリングおよび検査のためのインフラの改善によって支えられています。

- 診断技術がより費用対効果が高く、広く利用可能になるにつれて、早期発見と治療が大幅に改善され、市場の成長軌道がさらに加速すると予想されます。

抑制/挑戦

新興市場における治療費の高騰とアクセスの制限

- 科学の進歩にもかかわらず、高額な治療費と専門医療センターの不足は、発展途上地域における治療導入の大きな障壁となっています。生物学的製剤、外科的介入、あるいは長期の薬物療法を伴う複雑な治療プロトコルは、費用負担の面で課題となっています。

- 例えば、2022年3月、ノバルティスAGは、低所得国における結節性硬化症複合症に対するエベロリムスベースの治療薬の価格設定に関する課題を発表し、神経皮膚疾患治療へのアクセスにおける世界的な格差を浮き彫りにした。

- これらの経済的制約は、特に希少疾患に対する医療保険の適用範囲が限られている場合に、治療の遅れや不十分な治療につながることが多い。

- さらに、リソースの限られた環境における熟練した専門家、神経画像診断施設、ゲノム診断ラボの不足は、診断と管理の遅れを悪化させている。

- 段階的な価格設定、患者アクセスプログラム、現地製造パートナーシップを通じて治療費を削減する取り組みが検討されているが、多くの地域では依然として不十分である。

- これらの財政的およびインフラ的な制限に対処することは、治療への公平な世界的なアクセスを実現し、神経皮膚症候群市場の持続可能な成長を確保するために不可欠です。

神経皮膚症候群の市場範囲

市場は、タイプ、診断、治療、エンドユーザーに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、神経皮膚症候群市場は、結節性硬化症(TS)、神経線維腫症(NF)、スタージ・ウェーバー症候群、毛細血管拡張性運動失調症(AT)、フォン・ヒッペル・リンドウ病(VHL)、その他に分類されます。神経線維腫症(NF)セグメントは、高い有病率、確立された臨床ガイドライン、堅牢な診断インフラに支えられ、2024年には38.5%という最大の市場収益シェアを占めました。NFの管理には、学際的なフォローアップ、遺伝子検査、画像診断が必要であり、医療費の大幅な増加につながっています。NF1関連腫瘍や疼痛管理を標的とした医薬品研究も、需要をさらに押し上げています。患者登録の強化と世界中の専門センターの増加により、診断と治療の一貫した普及が維持されています。先進地域におけるNF標的介入に対する償還支援も、収益シェアをさらに押し上げています。啓発プログラムや早期スクリーニングの取り組みにより、患者の特定と医療への関与が促進されています。遠隔医療と臨床意思決定プラットフォームの統合は、ケアの継続性を向上させます。学術機関とアドボカシー団体の連携は、臨床試験や革新的な治療法へのアクセスを向上させます。NFの大規模な患者基盤と確立された治療経路は、NFの市場優位性を強化します。

結節性硬化症(TS)セグメントは、遺伝子検査やmTOR阻害剤などの標的治療の進歩に牽引され、2025年から2032年にかけて18.2%という最も高いCAGRを達成すると予想されています。小児スクリーニングと啓発活動の増加は、早期診断と長期モニタリングにつながります。精密医療ツールと新生児スクリーニングプログラムの臨床使用の拡大は、TS関連診断の採用を促進しています。てんかん管理と腫瘍制御に関する継続的な臨床研究は、治療の採用拡大に貢献しています。希少神経疾患に対する政府の資金提供の増加は、専門センターへのアクセスを促進します。神経学、腎臓学、遺伝学を組み合わせた学際的ケアモデルの統合は、患者の転帰を向上させます。TS特異的遺伝子パネルのより広い地域での利用可能性は、診断率を加速させます。バイオテクノロジー企業と病院間の連携の増加は、標的治療におけるイノベーションを促進します。患者擁護を通じた有病率の認識の高まりは、先進地域と新興地域での採用を加速させます。これらの要因が組み合わさることで、TS の市場は強力かつ持続的に拡大すると予測されます。

- 診断別

診断に基づいて、神経皮膚症候群市場は、頭蓋骨X線撮影、磁気共鳴画像(MRI)、コンピューター断層撮影(CT)スキャン、脳波(EEG)、遺伝子検査(血液検査)、生検、その他に分類されます。磁気共鳴画像(MRI)セグメントは、優れた画像機能と神経学的症状における重要な診断的役割により、2024年に45.6%という最大の市場収益シェアを占めました。MRIは脳と神経の異常を詳細に視覚化するため、正確な診断と手術計画が可能になります。非侵襲的で放射線を使用しないため、特に小児の場合、繰り返し評価に適しています。高解像度で機能的なMRI技術の普及は、臨床意思決定を強化します。病院の画像インフラストラクチャと放射線科の能力拡大への投資の増加は、強力な採用を支えています。画像分析のための人工知能(AI)との統合は、診断精度を向上させています。 MRIは疾患の進行と治療後の転帰のモニタリングにおいて重要な役割を果たしており、その市場リーダーシップをさらに強化しています。病院や診断センターは、症候群評価における第一選択のモダリティとしてMRIの利用をますます拡大しています。幅広い臨床応用と診断の信頼性により、MRIの収益シェアは引き続き維持されています。

遺伝子検査(血液検査)分野は、技術の進歩とシーケンシングコストの低下を背景に、2025年から2032年にかけて15.4%という最も高いCAGR(年平均成長率)を達成すると予想されています。神経皮膚疾患の遺伝的起源に関する理解が深まるにつれ、臨床医は早期の遺伝子診断へと向かうようになります。次世代シーケンシング(NGS)パネルの導入により、病原性変異の正確な特定が可能になります。保険適用範囲の拡大と有利な償還方針により、患者による検査へのアクセスが向上します。遺伝カウンセリングサービスと検査センターの統合により、ケアの個別化が促進されます。遺伝子治療に対する患者と医師の認識の高まりは、早期の検査を促進します。バイオテクノロジー企業と研究所の提携により、イノベーションのパイプラインが強化されます。リキッドバイオプシーや在宅検査キットの利用増加は、遠隔地でのアクセス性向上に貢献します。希少疾患ゲノミクスに焦点を当てた公衆衛生プログラムも、遺伝子検査の導入をさらに加速させています。全体として、遺伝子検査の臨床的重要性と手頃な価格により、この市場で最も急速に成長している診断カテゴリーとなっています。

- 治療別

神経皮膚症候群市場は、治療に基づいて、薬物療法、レーザー療法、外科手術、その他に分類されます。薬物療法セグメントは、発作、腫瘍、皮膚症状の長期薬物療法に牽引され、2024年には40.1%という最大の市場収益シェアを獲得しました。mTOR阻害剤、抗てんかん薬、支持療法の広範な使用が、安定した需要を支えています。製薬会社は、NFおよびTS関連疾患の適応症を拡大し続けています。慢性薬物療法を支援する償還枠組みは、アクセス性を高めます。希少神経疾患治療薬への継続的な研究開発投資は、イノベーションの勢いを維持しています。薬物療法は、多くの神経皮膚症状に対する第一選択薬です。患者アドヒアランスプログラムと遠隔医療に基づく処方モニタリングは、ケアの継続性を高めます。薬物療法と外科的またはレーザー介入を組み合わせた併用療法も、治療の普及を促進します。特定の薬剤のジェネリック医薬品が利用可能になり、手頃な価格になり、患者へのリーチが拡大しています。したがって、薬物療法は治療管理と収益創出の基盤であり続けます。

レーザー治療セグメントは、目に見える皮膚病変や血管異常の治療における役割の高まりに牽引され、2025年から2032年にかけて14.8%という最速のCAGRを達成すると予測されています。パルス色素およびフラクショナルレーザー技術の進歩は、臨床結果と患者満足度を向上させています。美容および機能改善を目的とした皮膚科での採用の増加は、利用を促進します。外来および美容環境への移行により、処置へのアクセス性が向上します。医学的に適応のあるレーザー治療に対する保険適用の拡大は、患者の負担を軽減します。レーザー治療の低侵襲性と迅速な回復プロファイルは、患者の好みを引き付けます。高度なレーザーシステムを備えた皮膚科センターの拡張は、処置量を押し上げます。画像誘導システムとポータブルデバイスの統合は、個別化治療をサポートします。薬物との併用は、全体的な治療効果を高めます。メーカーによる継続的なデバイスイノベーションは、世界市場での採用の増加にさらに貢献します。

- エンドユーザー別

エンドユーザーに基づいて、神経皮膚症候群市場は病院・診療所、診断センター、その他に分類されます。病院・診療所セグメントは、2024年には62.3%という最大の市場収益シェアを占めました。これは、多分野にわたるインフラと複雑な症例への対応能力に起因しています。病院は、診断、画像診断、遺伝子検査、そして長期治療の主要拠点として機能します。神経科、皮膚科、遺伝学といった専門科の存在は、統合ケアを強化します。多くの患者数と紹介システムは、安定した収益の流れを支えています。製薬会社や診断会社との機関提携は、サービス提供を強化します。病院はまた、希少疾患の治験や新規治療法の評価のための研究拠点としても機能しています。高度な画像診断システム、手術能力、院内検査室の利用可能性は、包括的なケアの提供を支えています。希少疾患センターへの政府および民間からの資金提供は、病院の優位性をさらに強化します。熟練した専門家と高度な機器の集中により、病院はこの市場における主要なエンドユーザーであり続けます。

診断センターセグメントは、専門的な外来診断サービスの拡大に牽引され、2025年から2032年にかけて13.9%という最も高いCAGRを達成すると予想されています。独立型の診断センターでは、MRI、CT、EEG、遺伝子検査を、より短いターンアラウンドタイムで提供するケースが増えています。アクセスのしやすさ、手頃な価格、そして迅速なスケジュール設定は、患者と紹介医の両方を惹きつけています。デジタルプラットフォーム、AI駆動型診断、遠隔レポートソリューションへの投資増加は、効率性を高めています。希少疾患スクリーニングプログラムと臨床連携の成長は、サービス需要を拡大しています。カウンセリングとフォローアップサービスの統合は、患者の定着率を高めます。これらのセンターは、地域の診断アウトリーチを向上させるために、官民パートナーシップにも参加しています。診断サービスを病院から外来施設に分散させる傾向も、成長をさらに加速させます。認知度が高まり、技術コストが低下するにつれて、診断センターは、神経皮膚症候群の分野全体で迅速、正確、かつ費用対効果の高い検査サービスを支える上で重要な役割を果たすようになるでしょう。

神経皮膚症候群市場の地域分析

- 北米は、高度な医療インフラ、強力な研究機関の存在、遺伝子検査と新規治療薬への多額の投資に支えられ、2024年には神経皮膚症候群市場で40%という最大の収益シェアを獲得して市場を支配した。

- 希少遺伝性疾患の早期診断の重要性が高まり、啓発プログラムも増加しているため、地域の成長がさらに強化されている。

- さらに、学術研究センターと製薬会社の協力により、この分野におけるイノベーションと臨床試験活動が加速している。

米国神経皮膚症候群市場に関する洞察

米国の神経皮膚症候群市場は、2024年に北米で最大の収益シェアを占めると予測されています。これは、精密医療へのアクセス向上と高度な遺伝子検査技術の普及に牽引されています。希少疾患研究への多額の投資に加え、NIHやFDAなどの機関による希少疾病用医薬品開発への支援策が市場の成長を促進しています。結節性硬化症と神経線維腫症に特化した大手バイオテクノロジー企業や研究イニシアチブの存在も、米国における治療の進歩を後押ししています。

欧州神経皮膚症候群市場に関する洞察

欧州の神経皮膚症候群市場は、臨床研究、患者登録、希少遺伝性疾患の早期診断プログラムに重点が置かれていることから、予測期間を通じて着実な成長が見込まれています。神経皮膚疾患の有病率の上昇と、病院や研究室における分子診断の導入増加が市場拡大を後押ししています。欧州の医療制度では、患者支援団体と製薬会社が連携し、認知度向上と治療へのアクセス向上を目指しています。

英国神経皮膚症候群市場に関する洞察

英国の神経皮膚症候群市場は、国民保健サービス(NHS)によるゲノム医療と希少疾患研究への注力に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。全国規模の遺伝子検査プログラムの拡大とバイオ医薬品イノベーターとの提携が市場の発展に貢献しています。神経皮膚疾患に対する意識の高まりと患者支援体制の改善も、診断と治療の普及を促進しています。

ドイツにおける神経皮膚症候群市場の洞察

ドイツの神経皮膚症候群市場は、分子診断の進歩、医療研究開発投資の拡大、そして活況を呈するバイオテクノロジーセクターに牽引され、高い年平均成長率(CAGR)で成長する見込みです。ドイツは個別化医療と臨床イノベーションに力を入れており、結節性硬化症やフォン・ヒッペル・リンドウ病といった疾患の早期発見と標的治療の開発を支援しています。さらに、希少疾患に対する政府支援による資金提供は、市場の長期的な成長に有利な条件を整えています。

アジア太平洋地域の神経皮膚症候群市場に関する洞察

アジア太平洋地域の神経皮膚症候群市場は、医療費の増加、診断アクセスの拡大、そして希少遺伝性疾患への対策を目的とした政府の取り組みを背景に、予測期間(2025~2032年)において11.5%という最も高いCAGRで成長すると予測されています。中国、日本、インドなどの国々では、ゲノムシーケンシング技術の急速な進歩と医療インフラの改善により、早期診断率が向上しています。さらに、地域のバイオテクノロジー企業による共同研究への関与の増加が、治療イノベーションの促進につながると期待されています。

日本における神経皮膚症候群市場の洞察

日本の神経皮膚症候群市場は、先進的な診断技術の積極的な導入と精密医療への取り組みにより、着実に拡大しています。政府が支援する希少疾患対策と、活発な臨床研究活動が相まって、神経皮膚疾患の検出と治療を促進しています。日本の急速な高齢化と、医用画像診断および遺伝学における技術的リーダーシップは、市場の成長をさらに促進すると期待されています。

中国神経皮膚症候群市場の洞察

中国の神経皮膚症候群市場は、急速な医療近代化、遺伝性疾患への意識の高まり、そして高度な診断へのアクセス拡大に牽引され、2024年にはアジア太平洋地域において最大の収益シェアを占めました。官民投資に支えられた中国の強力なバイオテクノロジー・エコシステムは、革新的な治療法の開発を促進しています。さらに、国家レベルの希少疾患登録制度とスクリーニングプログラムの設立により、患者の特定と治療成績が向上しています。

神経皮膚症候群の市場シェア

神経皮膚症候群業界は、主に、以下を含む定評のある企業によって牽引されています。

- ノバルティスAG(スイス)

- ロシュ・ホールディングAG(スイス)

- GSK plc(英国)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- メルク社(米国)

- ファイザー社(米国)

- アストラゼネカ(英国)

- バイエルAG(ドイツ)

- 武田薬品工業株式会社(日本)

- バイオジェン社(米国)

世界の神経皮膚症候群市場の最新動向

- 2022年4月、米国食品医薬品局(FDA)は、結節性硬化症(TSC)の成人および小児(6歳以上)の顔面血管線維腫の治療薬として、HYFTOR(シロリムス外用ゲル)0.2%を承認しました。この承認は、結節性硬化症に関連する皮膚病変に特異的に適応する初の外用薬であり、患者の治療選択肢を広げます。

- 2024年5月、マリナス・ファーマシューティカルズ社は、小児および成人におけるTSCに伴う発作の治療薬としてガナキソロン経口懸濁液CVを評価する重要な第3相TRUST-TSC試験の登録完了を発表しました。この開発は、TSC患者集団における満たされていない神経学的ニーズへの対応に向けた重要なマイルストーンとなります。

- 2024年9月、マリヌス・ファーマシューティカルズは、TSCおよびCDKL5欠損症の適応症におけるガナキソロン(ZTALMY)の商業発売準備を進めていることを発表した。これには、規制当局への申請後に予想される需要に対応するための製造能力の拡大も含まれる。

- 2025年1月、FDAは、根治切除不能なTSC関連上衣下巨細胞性星細胞腫(SEGA)を有する1歳以上の患者に対する経口懸濁液用のジェネリック医薬品、エベロリムス錠の最終承認を付与しました。この承認により、TSCにおける腫瘍関連合併症の管理に不可欠な標的治療へのアクセスが拡大します。

- 2025年2月、英国の国立医療技術評価機構(NICE)は、TSC患者のてんかん発作治療薬としてフィンテプラ(フェンフルラミン)の資金提供を承認しました。この償還決定により、英国の対象患者にとって重要な抗てんかん薬へのアクセスが拡大し、世界的な治療薬の普及が促進されます。

- 2025年2月、主要なアドボカシー団体および研究団体は、神経線維腫症1型(NF1)研究における新たな進展を強調しました。これには、AIを活用したNF1創薬試験の開始や、国際的な臨床センターにおける患者登録の拡大などが含まれます。これは、希少疾患のイノベーションにテクノロジーを活用し、潜在的な治療パイプラインを加速させる上で重要なマイルストーンとなりました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。