世界の次世代バイオ製造市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

26.61 Billion

USD

56.43 Billion

2024

2032

USD

26.61 Billion

USD

56.43 Billion

2024

2032

| 2025 –2032 | |

| USD 26.61 Billion | |

| USD 56.43 Billion | |

| % | |

|

次世代バイオ製造の世界市場:ワークフローと製品別(連続上流バイオ製造、使い捨て上流バイオ製造、下流バイオ製造)、用途別(モノクローナル抗体、ホルモン、ワクチン、組み換えタンパク質など)、エンドユーザー別(商業段階、前臨床・開発段階) - 2032年までの業界動向と予測

次世代バイオ製造市場規模

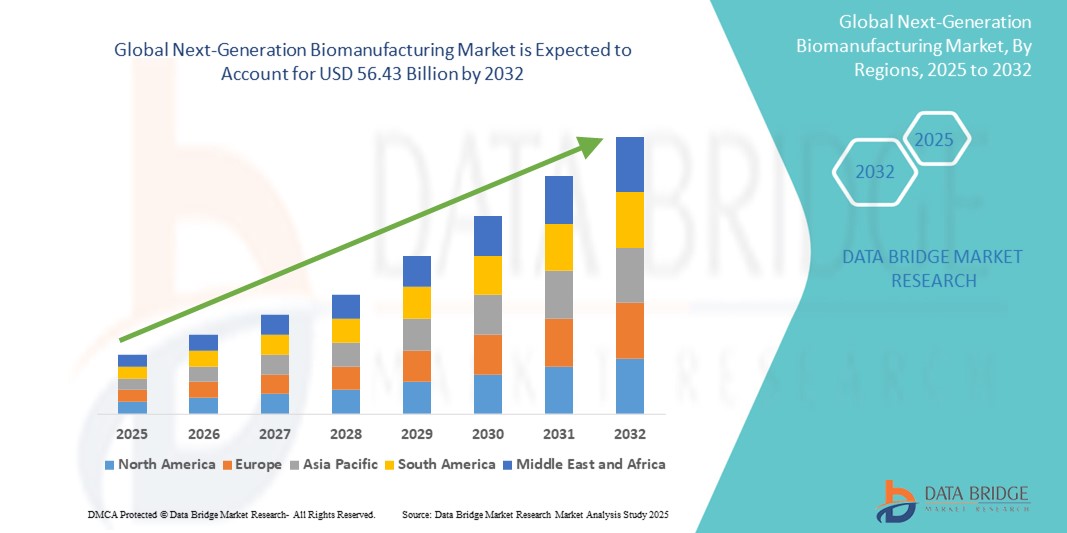

- 世界の次世代バイオ製造市場規模は2024年に266億1000万米ドルと評価され、予測期間中に9.85%のCAGRで成長し、2032年には564億3000万米ドル に達すると予想されています 。

- 市場の成長は、合成生物学、シングルユース技術、そして連続製造プラットフォームの進歩によって、より効率的で拡張性が高く、費用対効果の高いバイオ生産プロセスに対する需要の高まりに大きく牽引されています。これらのイノベーションは、モノクローナル抗体、ワクチン、細胞・遺伝子治療などのバイオ医薬品の開発と生産の迅速化を可能にしています。

- さらに、個別化医療への関心の高まり、慢性疾患の急増、そしてパンデミックへの備えにより、次世代バイオ製造が現代のバイオプロセスにおける優先アプローチとして確立されつつあります。これらの要因が重なり、従来のバッチ生産から統合型、モジュール型、そして柔軟なバイオ製造ソリューションへの移行が加速し、業界の成長を大きく後押ししています。

次世代バイオ製造市場分析

- 次世代バイオ製造は、高度なモジュール式、連続式、使い捨ての生産ソリューションを提供し、効率性を高め、汚染リスクを軽減し、臨床および商業生産の両方の環境でのスケーリングを合理化する能力により、現代の生物製剤開発の重要な柱になりつつあります。

- 次世代バイオ製造の需要の高まりは、主に慢性疾患の世界的な負担の増大、バイオ医薬品パイプラインの急増、そしてバイオ医薬品分野における柔軟でコスト効率が高く、加速された生産システムへの嗜好の高まりによって促進されている。

- 次世代バイオ製造市場は、2024年には北米が42.8%という最大の収益シェアで市場を席巻しました。これは、先進的なバイオプロセス技術の早期導入、バイオテクノロジー分野の強力な研究開発資金、そして主要企業の集中を特徴としています。米国では、戦略的パートナーシップとFDAによるイノベーション支援を背景に、特に細胞・遺伝子治療薬の製造において、連続製造施設の大幅な成長が見られました。

- アジア太平洋地域は、次世代バイオ製造市場において、2025年から2032年にかけて年平均成長率26.4%と最も急速な成長が見込まれる地域です。この急速な成長は、バイオ製造能力の向上を目指す政府の取り組み、バイオテクノロジー系スタートアップ企業の急増、そして中国、インド、韓国などの国々における投資の増加によって牽引されています。

- 継続的な上流バイオ製造セグメントは、運用効率、フットプリントの削減、特にモノクローナル抗体や個別化治療のためのハイスループットバイオ医薬品製造への適合性の利点により、2024年に45.3%の市場シェアで次世代バイオ製造市場を支配しました。

レポートの範囲と次世代バイオ製造市場のセグメンテーション

|

属性 |

次世代バイオ製造の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

次世代バイオ製造市場の動向

「自動化とスマート分析による効率性の向上」

- 世界の次世代バイオ製造市場における重要かつ加速するトレンドは、高度な自動化とスマート分析プラットフォームの統合であり、臨床および商業バイオ医薬品製造の両方において生産ワークフローを合理化し、品質管理を改善しています。

- 例えば、IoTセンサーとリアルタイム監視システムを備えた自動化された連続バイオリアクターにより、メーカーはpH、酸素、代謝物レベルなどのライブプロセスデータを収集し、最適な細胞培養条件を維持するためにパラメータを動的に調整することができます。

- このような自動化により、予知保全が可能になり、バッチのばらつきが低減されます。GEのBioPharma Smart PLCシステムやシーメンスのPharmaFABソリューションなどの社内プラットフォームは、パフォーマンスの傾向を分析し、重大なエラーが発生する前にオペレーターに異常を警告します。

- さらに、スマートなデータ分析ツールは、AI主導のプロセス最適化を推進し、ボトルネックの特定、スケールアップ戦略の推奨、収量の向上などを実現します。例えば、アムジェン社は上流工程管理に機械学習モデルを導入することで、収量が最大15%向上したと報告しています。

- よりインテリジェントでデータ駆動型、そして完全自動化されたバイオ製造ワークフローへの移行は、従来の生産パラダイムを変革しつつあります。手作業による介入や人的ミスを削減することで、施設はバッチ処理能力の高速化と一貫性の向上を実現しています。

- その結果、ファイザーやノバルティスなどのバイオ医薬品企業は、自動化された細胞培養、濾過、充填・仕上げを備えた「完全自動」製造ラインに多額の投資を行っており、継続的かつ適応的に稼働するように設計されており、複雑な治療薬の需要に、より高い信頼性と低コストで応えています。

次世代バイオ製造市場の動向

ドライバ

「サプライチェーンのレジリエンスと柔軟な生産によって需要が拡大」

- 堅牢で分散型、かつ適応性の高いバイオ製造能力へのニーズの高まりは、次世代バイオ製造プラットフォームへの需要の高まりを牽引する重要な要因です。これらのシステムは、公衆衛生危機、サプライチェーンの混乱、そしてバイオ医薬品の需要変動において、重要なレジリエンスを提供します。

- 例えば、COVID-19パンデミックの際には、緊急ワクチン製造のためにモジュール式および移動式のバイオ製造ユニットが迅速に配備され、高度なプラットフォームを迅速に動員して緊急の公衆衛生ニーズに対応できることを示しました。大手バイオ医薬品企業によるこのような戦略は、今後数年間で次世代バイオ製造産業を前進させると期待されています。

- 規制当局と医療提供者が迅速な対応と急増する能力を優先する中、連続使用システムと使い捨てシステムは、リアルタイムの柔軟性、簡素化された検証プロセス、そして長時間のダウンタイムなしで異なる生物製剤を切り替える能力を提供します。

- さらに、資本要件の軽減とこれらのプラットフォームの拡張性によって、契約開発製造組織(CDMO)や小規模バイオテクノロジー企業による導入が増加し、既存および新興のバイオ医薬品クラスターの両方で市場拡大が促進されています。

- これらのシステムにデジタルツイン、プロセス分析、リモート監視を統合することで、地理的に分散した製造拠点全体でリアルタイムの品質管理と規制遵守が可能になり、生産プロセスの可視性と制御が向上します。

- プラグアンドプレイのバイオ製造ソリューションの利便性と信頼性、そして費用対効果の高い導入と迅速な技術移転は、イノベーターと既存メーカーの両方による導入を促進する重要な要素です。ユーザーフレンドリーで統合された次世代プラットフォームの継続的な開発は、持続可能な市場成長をさらに後押しします。

抑制/挑戦

「技術的な複雑さと規制上の障壁」

- 次世代バイオ製造プラットフォームは、その利点にもかかわらず、高度なセットアップ、専門的なトレーニング、複雑な制御システムの統合を必要とすることが多く、リソースが限られている環境や分散化された環境では導入が遅れる可能性がある。

- 例えば、一部のCDMOは、連続バイオプロセスの文書化とスケールダウンモデリングの複雑さのために、施設の認定と技術移転に遅れが生じています。

- 進化する規制枠組み、特に連続処理の検証、複数製品施設のライセンス、およびデータ整合性の標準に関する規制枠組みをナビゲートすることは、製造業者が承認と商業的実行可能性を得るために克服しなければならない大きなハードルです。

- さらに、モジュール式クリーンルームや自動化システムへの初期投資は、たとえ長期的には設備投資額が減ったとしても、高額になる可能性があります。特に収益保証や公的資金がない場合、小規模企業や新興市場では、コスト面で参入障壁が高くなる場合があります。

- 規模の経済と標準化によってコストは徐々に低下しているが、小規模な製造業者は従来のバッチプロセスから移行するための技術的および財務的な余裕が不足していることが多い。

- 調和のとれた規制ガイダンス、労働力の再訓練プログラム、資金調達のインセンティブを通じてこれらの課題に対処することは、次世代バイオ製造の潜在能力を世界的に最大限に引き出すために不可欠となる。

次世代バイオ製造市場の展望

市場は、ワークフローと製品、アプリケーション、エンドユーザーに基づいてセグメント化されています。

• ワークフローと製品別

次世代バイオ製造市場は、ワークフローと製品に基づいて、連続上流バイオ製造、シングルユース上流バイオ製造、および下流バイオ製造に分類されます。連続上流バイオ製造セグメントは、リアルタイム制御、運用効率、そしてバイオ医薬品の連続処理ラインへの導入拡大により、2024年には45.3%という最大の収益シェアで市場を席巻しました。

シングルユースの上流バイオ製造セグメントは、柔軟で費用対効果の高い生産システムへの需要の高まりに牽引され、2025年から2032年にかけて最も高いCAGRを記録すると予想されています。これらのシステムは、洗浄バリデーションと汚染リスクを最小限に抑え、バッチ処理の高速化を実現します。

• アプリケーション別

次世代バイオ製造市場は、用途別にモノクローナル抗体、ホルモン、ワクチン、組み換えタンパク質、その他に分類されます。モノクローナル抗体分野は、腫瘍学、自己免疫疾患、感染症などにおけるモノクローナル療法の幅広い応用により、2024年には42.6%と最大の市場シェアを占めました。こうした需要の増加により、スケーラブルで高収量な生産を可能にする次世代バイオ製造プラットフォームの普及が加速しています。

ワクチン分野は、世界的な予防接種の取り組みの増加、mRNA技術の進歩、および迅速対応製造能力に対する政府の支援により、2025年から2032年にかけて16.4%という最も高いCAGRを記録すると予想されています。

• エンドユーザーによる

次世代バイオ製造市場は、エンドユーザーに基づいて、商業段階と前臨床・開発段階に分類されます。商業段階のセグメントは、生産能力の拡大、受託製造アウトソーシングの増加、そして商業段階に移行するバイオ医薬品の成功に支えられ、2024年には61.3%という最大の収益シェアを占める見込みです。

新興企業や研究機関がモジュラー式のスケーラブルなプラットフォームを導入して研究開発と臨床試験の製造を効率化するケースが増えているため、前臨床および開発段階のセグメントは、2025年から2032年にかけて15.9%という最も高いCAGRを記録すると予想されています。

次世代バイオ製造市場の地域分析

- 北米は、2024年に42.8%という最大の収益シェアで次世代バイオ製造市場を席巻しました。これは、この地域における大手バイオ医薬品企業の強力な存在、高度な医療インフラ、バイオテクノロジーの革新への堅調な投資によるものです。

- この地域では、バイオ医薬品の生産の加速、個別化医療の需要増加、バイオプロセスにおける自動化とデジタル技術の導入に重点を置いており、これが市場の成長に大きく貢献している。

- さらに、政府の支援的な取り組み、高い研究開発費、そして熟練した労働力により、北米は次世代バイオ製造の進歩における世界的リーダーとしての地位をさらに強化しています。

米国次世代バイオ製造市場に関する洞察

米国の次世代バイオ製造市場は、スマートプロセスオートメーションと先進的なモジュール式施設への強力な投資に支えられ、2024年には北米で最大の収益シェア82.3%を獲得しました。バイオ医薬品企業は、スピード、効率性、柔軟性の向上を目指し、連続製造とシングルユースシステムを重視しています。特にmRNAワクチン、細胞・遺伝子治療、モノクローナル抗体といった分野において、デジタルツイン、リアルタイム分析、スケーラブルな製造プラットフォームの早期導入が、米国市場の成長をさらに加速させています。さらに、「right-first-time(初回から最適な状態)」検証やリアルタイムリリース試験といった革新的なバイオ製造アプローチを支援するFDAの好ましい枠組みも、市場の拡大に大きく貢献しています。

欧州次世代バイオ製造市場に関する洞察

欧州の次世代バイオ製造市場は、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。この成長は主に、英国、ドイツ、スイスにおける強固な研究開発エコシステムと、連続的かつモジュール型のバイオプロセスを促進する進歩的な規制によって牽引されています。この地域では、強力な政府主導の取り組みやバイオネットワーキングハブ、センター・オブ・エクセレンスへの投資に支えられ、分散型生産モデルの導入が急速に進んでいます。

英国次世代バイオ製造市場に関する洞察

英国の次世代バイオ製造市場は、予測期間中に12.3%という注目すべき年平均成長率(CAGR)で成長すると予想されています。この成長は、英国バイオインダストリー協会とのパートナーシップなどの戦略的な政府資金、シングルユース施設への投資増加、そして個別化医療や細胞・遺伝子治療に特化したCDMOネットワークの拡大によって支えられています。連続バイオプロセス技術の継続的な統合により、パイプラインの初期段階と後期段階の両方で生産効率がさらに向上しています。

ドイツ次世代バイオ製造市場インサイト

ドイツの次世代バイオ製造市場は、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予想されています。同国の最先端の製造インフラとインダストリー4.0への統合への注力は、デジタル化され環境効率の高い生産システムの導入を促進しています。ドイツのCDMO(再生医療等製品製造機構)および製薬メーカーにおける連続バイオプロセスプラットフォームの利用増加は、柔軟かつ持続可能なバイオ製造へのアクセスを向上させています。

アジア太平洋地域における次世代バイオ製造市場の洞察

アジア太平洋地域の次世代バイオ製造市場は、政府主導のバイオテクノロジー・イニシアチブと官民パートナーシップの拡大に支えられ、予測期間(2025~2032年)において26.4%という最も高い年平均成長率(CAGR)で成長する見込みです。この地域は2024年に世界市場の31.2%を占め、中国、インド、日本などの国々がモジュール式バイオリアクターシステムやデジタルバイオプロセスインフラへの投資を加速させています。

日本における次世代バイオ製造市場の洞察

日本の次世代バイオ製造市場は勢いを増しており、2024年にはアジア太平洋地域全体の売上高の25.6%を占めると予想されています。日本の先端的な製薬業界と再生医療への注力は、シングルユース製造技術と連続製造技術の普及を促進しています。さらに、スマートファクトリーの原則と自動化の統合は、生産の回復力と生産性の向上に寄与しています。

中国次世代バイオ製造市場に関する洞察

中国の次世代バイオ製造市場は、2024年にアジア太平洋地域最大の収益シェア(38.4%)を占めました。バイオテクノロジーハブにおける急速な施設拡張、積極的なライセンス制度改革、そして現地CDMOへの支援により、バイオ医薬品、ワクチン、遺伝子治療の生産能力が拡大しました。さらに、政府支援による技術移転プログラムと支援的な資金調達体制により、先進的な製造プラットフォームへのアクセスが拡大しました。

次世代バイオ製造市場シェア

次世代バイオ製造業界は、主に次のような老舗企業によって主導されています。

- イルミナ社(米国)

- サーモフィッシャーサイエンティフィック社(米国)

- オックスフォード・ナノポア・テクノロジーズ(英国)

- アジレント・テクノロジーズ社(米国)

- BGIグループ広東ICP(中国)

- パーキンエルマー(米国)

- QIAGEN(ドイツ)

- Eurofins Scientific (ルクセンブルク)

- F. ホフマン・ラ・ロシュ社(スイス)

- タカラバイオ株式会社(日本)

- アゼンタライフサイエンス(米国)

- ハミルトン社(米国)

- マクロジェン株式会社(韓国)

- ザイモリサーチコーポレーション(米国)

- Tecan Trading AG(スイス)

世界の次世代バイオ製造市場の最新動向

- 2025年4月、アムジェンはオハイオ州ニューアルバニーのバイオ医薬品製造施設を9億ドル規模で拡張すると発表しました。これにより、同地域への総投資額は14億ドルを超え、約750人の新規雇用が創出されます。この動きは、世界的な不確実性の中で、特にモノクローナル抗体と遺伝子治療薬を中心とした米国におけるバイオ医薬品の生産能力を強化するとともに、国内サプライチェーンを強化するというアムジェンのコミットメントを強調するものです。

- フェリング・ファーマシューティカルズは2025年4月、ニュージャージー州パーシッパニーにアドスティラドリン(ナドファラゲン フィラデノベック-VNCG)専用の米国2番目の製造拠点を開設するためのFDA承認を取得しました。この施設は持続可能なエネルギー統合を特徴としており、次世代バイオ製造分野における遺伝子治療薬の生産能力の大きな一歩となります。

- 2024年12月、中国工業情報化部は、2025年までにバイオ製造業を含む新興産業に41億7000万米ドルを投資するという戦略的イニシアチブを発表した。この画期的な資金調達は、未来志向の製造技術における世界のリーダーになるという中国の野心を強化するものである。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。