アンジオテンシンII受容体拮抗薬の世界市場規模、シェア、動向分析レポート

Market Size in USD Billion

CAGR :

%

USD

211.19 Billion

USD

423.91 Billion

2024

2032

USD

211.19 Billion

USD

423.91 Billion

2024

2032

| 2025 –2032 | |

| USD 211.19 Billion | |

| USD 423.91 Billion | |

| % | |

|

アンジオテンシンII受容体拮抗薬の非ペプチド医薬品の世界市場:タイプ別(アファチニブ、トラスツズマブ、オルメサルタンメドキソミル、バルサルタン、イルベサルタン、テルミサルタン、ロサルタン、エプロサルタン、カンデサルタンシレキセチル、アリサルタンイソプロキシル)、用途別(非小細胞肺癌(NSCLC)の扁平上皮癌、非小細胞肺癌(NSCLC)の腺癌、非小細胞肺癌(NSCLC)の大細胞癌、左室肥大、うっ血性心不全、アテローム性動脈硬化症、高血圧など)、用量別(錠剤など)、投与経路別(経口など)、流通チャネル別(病院薬局、小売薬局、オンライン薬局) - 2032年までの業界動向と予測

アンジオテンシンII受容体拮抗薬の非ペプチド医薬品市場規模

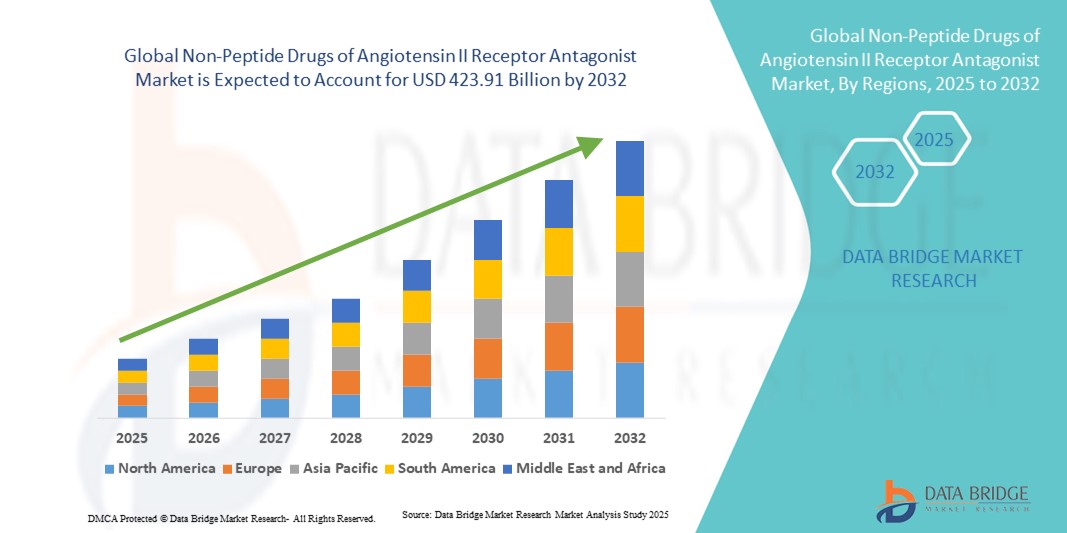

- アンジオテンシンII受容体拮抗薬の世界市場規模は2024年に2111億9000万米ドルと評価され、予測期間中に9.10%のCAGRで成長し、2032年には4239億1000万米ドル に達すると予想されています 。

- 市場の成長は、高血圧、心不全、慢性腎臓病の負担の増大と、他の降圧剤クラスと比較してその有効性、良好な安全性プロファイル、および副作用発生率の低さからアンジオテンシン受容体遮断薬(ARB)が医師の間で好まれるようになったことに大きく起因しています。

- さらに、ジェネリック医薬品の入手可能性の拡大、費用対効果が高く利便性の高い長期経口療法に対する患者の需要の高まり、そして心血管疾患管理に対する政府の支援策により、非ペプチド性ARBは世界中で重要な治療選択肢として位置付けられています。これらの要因が重なり、これらの薬剤の採用が加速し、業界の成長を大きく後押ししています。

アンジオテンシンII受容体拮抗薬の非ペプチド医薬品市場分析

- 高血圧、心不全、慢性腎臓病の管理に広く処方されているアンジオテンシンII受容体拮抗薬(ARB)の非ペプチド薬は、その有効性、忍容性、脳卒中やその他の心血管イベントのリスクを軽減する能力が実証されているため、心血管ケアのますます重要な要素となっています。

- ARBの需要の高まりは、高血圧症の世界的な罹患率の増加、老年人口の増加、ACE阻害薬に比べて副作用プロファイルが良好な治療法に対する医師の好みなどによって主に推進されており、先進国と新興国の両方の医療市場で着実に採用が進んでいます。

- 北米は、2024年に38.5%という最大の収益シェアでアンジオテンシンII受容体拮抗薬の非ペプチド薬市場を支配し、高い疾患罹患率、高度な医療インフラ、大手製薬会社の強力な存在を特徴としています。米国では、ジェネリック医薬品の広範な入手可能性とガイドラインに基づいた使用により、堅調な普及が見られます。

- アジア太平洋地域は、都市化の進展、ライフスタイルの変化、可処分所得の増加、中国やインドなどの国における心血管治療へのアクセスの拡大により、予測期間中にアンジオテンシンII受容体拮抗薬の非ペプチド薬市場で最も急速に成長する地域になると予想されています。

- ロサルタンセグメントは、早期導入、広範なジェネリック医薬品の浸透、高血圧管理の第一選択治療薬としての幅広い臨床的受容に支えられ、2024年にはアンジオテンシンII受容体拮抗薬市場の非ペプチド薬の37%のシェアを占めました。

アンジオテンシンII受容体拮抗薬市場セグメンテーションのレポート範囲と非ペプチド薬

|

属性 |

アンジオテンシンII受容体拮抗薬の非ペプチド医薬品の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アンジオテンシンII受容体拮抗薬の非ペプチド医薬品市場動向

併用療法とジェネリック医薬品への移行の高まり

- 世界の非ペプチド性ARB市場において、ARBと利尿薬やカルシウム拮抗薬などの他の降圧薬を組み合わせた固定用量配合(FDC)療法の採用が拡大していることは、重要なトレンドであり、かつ加速しています。このアプローチは、特に治療抵抗性高血圧や多因子性高血圧の患者において、治療効果の向上と患者の服薬コンプライアンスの改善に役立っています。

- 例えば、テルミサルタンをベースとしたFDCは、欧州とアジアで広く使用されており、単剤療法に比べて血圧コントロールの改善が期待されています。同様に、バルサルタンとアムロジピンの併用療法は、いくつかの治療ガイドラインで標準療法となっており、2剤併用療法や3剤併用療法への移行が進んでいることを示しています。

- ジェネリック医薬品の波は、市場を再形成するもう一つの重要なトレンドです。ロサルタン、バルサルタン、カンデサルタンといった費用対効果の高い抗うつ薬(ARB)が広く入手可能になったことで、先進国市場と発展途上国市場の両方で患者へのアクセスが拡大しています。企業は、競争力を維持するために、徐放性製剤やブランドジェネリック医薬品を含むライフサイクル管理戦略にますます注力しています。

- 併用療法と費用対効果の高いジェネリック医薬品へのこうした傾向は、心血管疾患の治療戦略を変革し、有効性を維持しながらアクセス性を高めています。その結果、ノバルティスやテバなどの製薬会社は、進化する医療ニーズに応えるため、次世代ARB製剤と手頃な価格のジェネリック医薬品に積極的に投資しています。

- 医療制度がイノベーションとコスト抑制の両方を通じて高血圧と心血管疾患の負担を軽減しようとしているため、手頃な価格で患者に優しく、非常に効果的なARBベースの治療法の需要が世界中で急速に高まっています。

アンジオテンシンII受容体拮抗薬の非ペプチド医薬品市場の動向

ドライバ

高血圧と心血管疾患の負担増大

- 高血圧、心不全、慢性腎臓病の世界的な罹患率の上昇は、ARBの需要の大きな要因であり、これらの疾患は依然として世界中で罹患率と死亡率の主要な原因となっている。

- 例えば、2024年3月、世界保健機関は、世界中で12億人以上の成人が高血圧症に罹患しており、その約5人に1人しか高血圧症をコントロールできていないことを強調し、ARBなどの効果的で忍容性の高い治療法の緊急の必要性を強調しました。

- ARBは、その強力な効能、ACE阻害薬に比べて咳や血管性浮腫の発生率の低さ、心血管イベントの減少における実証済みの役割などから、医師の間でますます好まれており、一貫した処方パターンを促進している。

- さらに、手頃な価格のジェネリック医薬品の入手可能性と、心血管疾患の負担軽減を目指す政府の支援策により、先進国と新興国の両方でARBの採用が加速しています。特定の患者群においてARBを第一選択薬として推奨するエビデンスに基づくガイドラインへの移行が進み、ARBの臨床的重要性が高まっています。

- 1日1回の経口投与の利便性と患者の服薬遵守率の高さにより、ARBは長期高血圧および心血管疾患管理においてさらにその役割を強化し、世界の心血管疾患治療の基盤となる治療法となっている。

抑制/挑戦

特許切れ、ジェネリック医薬品との競争、そして規制圧力

- 特許満了に伴うジェネリックARBの普及により、ブランド製品の利益率が大幅に低下し、多国籍製薬企業にとって大きな課題となっています。特にコスト抑制政策が厳しい市場において、価格競争が激化しています。

- 例えば、バルサルタンとロサルタンの市場独占権の喪失は、ジェネリック医薬品との競争激化を招き、ノバルティスやメルクといった先発医薬品メーカーの収益源を減少させました。さらに、不純物(近年、一部のバルサルタンジェネリック医薬品にニトロソアミンが混入していたなど)に関連する安全性リコールにより、規制当局の監視が強化され、メーカーにとって更なる課題が生じています。

- これらの懸念に対処するには、厳格な品質管理、サプライチェーンの継続的な監視、そして消費者と医師の信頼を維持するための進化する世界的な規制基準への準拠が必要です。

- もう一つの制約は、新しい降圧剤や生物学的製剤と比較して、ARBクラスの飽和度が比較的高いことであり、これが市場におけるイノベーション主導の差別化を制限する可能性がある。

- 固定用量配合剤、次世代製剤、戦略的な価格設定モデルへの投資を通じてこれらの課題を克服することが、世界のARB市場の持続的な成長にとって重要となる。

アンジオテンシンII受容体拮抗薬の非ペプチド医薬品市場展望

市場は、タイプ、用途、投与量、投与経路、流通チャネルに基づいてセグメント化されています。

- タイプ別

非ペプチド性アンジオテンシンII受容体拮抗薬市場は、種類別に、アファチニブ、トラスツズマブ、オルメサルタンメドキソミル、バルサルタン、イルベサルタン、テルミサルタン、ロサルタン、エプロサルタン、カンデサルタンシレキセチル、アリサルタンイソプロキシルに分類されます。ロサルタンは、最初に導入されたARB(抗高血圧治療薬)であり、高血圧の標準治療薬として広く受け入れられていることから、2024年には37%という最大の収益シェアで市場を席巻しました。豊富な臨床的エビデンス、実証済みの安全性プロファイル、そして複数の地域でのジェネリック医薬品の入手可能性により、この市場におけるリーダーシップは確固たるものとなっています。手頃な価格と高血圧治療ガイドラインへの広範な組み込みにより、ロサルタンはプライマリケアと病院の両方で好まれるARBであり続けています。高血圧症だけでなく、心不全や糖尿病性腎症にも使用されることから、医師たちはその汎用性にも頼っています。ジェネリック医薬品のロサルタンは市場への浸透が著しく、患者へのアクセスが安定しており、この治療薬クラスの基盤となっています。

オルメサルタンは、その強力な降圧作用と持続的な血圧コントロールにより、予測期間中に最も高いCAGRを記録すると予想されています。この薬剤は、他の抗高血圧薬(ARB)と比較して優れた有効性を示し、中等度から重度の高血圧患者においてますます支持されています。アジア太平洋地域および欧州市場におけるオルメサルタンの採用拡大は、心血管保護作用の改善を示す臨床的エビデンスに牽引されています。さらに、利尿薬およびカルシウム拮抗薬との固定用量配合剤の使用増加も、オルメサルタンの商業的成長を後押ししています。医療制度が治療抵抗性高血圧の効果的なコントロールを重視する中、オルメサルタンの強力な臨床的ポジショニングは、その採用をさらに加速させると期待されます。

- アプリケーション別

用途別に見ると、アンジオテンシンII受容体拮抗薬の非ペプチド医薬品市場は、NSCLCの扁平上皮癌、NSCLCの腺癌、NSCLCの大細胞癌、左室肥大、うっ血性心不全、アテローム性動脈硬化症、高血圧などに分類されています。2024年には高血圧が最大の市場シェアを占め、10億人を超える人々が罹患する高血圧の世界的な蔓延を反映しています。ロサルタン、バルサルタン、テルミサルタンなどのARBは、ACE阻害薬と比較して有効性と忍容性が高いため、治療ガイドラインで広く推奨されています。高血圧は慢性的な性質を持つため、患者は長期治療が必要となり、安定した処方薬の需要につながっています。政府や保健機関も高血圧の診断と治療を改善するための啓発キャンペーンを強化しており、ARBの使用をさらに促進しています。人口の高齢化とライフスタイルのリスク要因の増加に伴い、このセグメントは予測期間を通じて優位性を維持すると予想されます。

心不全(CHF)分野は、ARBが生存率の改善と再入院の減少において実証されている効果に支えられ、予測期間中に最も高い成長率で成長すると予測されています。バルサルタンなどの薬剤は、サクビトリルとの併用療法(ARNI療法)によって、左室駆出率低下型心不全(HFrEF)の管理において顕著な効果を示しています。特に北米、欧州、アジアでは、高齢化社会における心不全の有病率の上昇が、ARBをベースとした治療法の需要を押し上げています。ACE阻害薬に不耐性の患者に対するARBの処方が増加しており、ARBは臨床的に大きな優位性を有しています。さらに、心不全管理におけるARBの有効性に関する研究が進行中であり、この高成長分野におけるARBの導入が加速すると予想されます。

- 投与量別

投与量に基づいて、アンジオテンシンII受容体拮抗薬市場の非ペプチド薬は、錠剤とその他に分類されます。経口固形剤形は世界中でARBの標準であるため、錠剤は2024年に最大の収益シェアを占めました。錠剤は、その利便性、手頃な価格、および一貫した投与量を提供できることから、高血圧管理において最も広く処方される形態となっています。錠剤の形で大量生産されるジェネリック医薬品の利用可能性は、先進国と発展途上国の両方で手頃な価格を保証します。錠剤はまた、投与量の柔軟性を提供し、固定用量製剤に簡単に組み合わせることができるため、患者の服薬遵守をさらに強化します。高血圧と心血管疾患の慢性的な性質を考えると、錠剤は患者と医療提供者にとって最も実用的でアクセスしやすい剤形であり続けています。

徐放錠や口腔内崩壊錠を含む「その他」カテゴリーは、予測期間中に最も高い成長率を示すと予想されています。これらの革新的な製剤は、特に高齢患者や嚥下困難患者の服薬コンプライアンス向上を目的として開発されています。徐放錠は効果の持続時間が長く、服用量を軽減し、服薬アドヒアランスを向上させます。製薬会社は、ジェネリック医薬品が優位に立つ競争の激しい市場において、製品を差別化するために、こうしたイノベーションに投資しています。治療のパーソナライゼーションが注目されるにつれ、これらの革新的な製剤は、特に患者中心のケアを重視する市場において、普及が進むと予想されます。

- 投与経路

投与経路に基づき、アンジオテンシンII受容体拮抗薬市場の非ペプチド医薬品は、経口とその他に分類されます。ほぼすべてのARBが1日1回の経口投与用に製剤化されているため、2024年には経口投与が大部分のシェアを占めました。この投与方法は、患者のコンプライアンスを高く保ち、世界中の治療プロトコルで標準的な方法です。経口製剤の広範な製造は、信頼性の高いサプライチェーンと低い生産コストを支え、その優位性を強化しています。経口ARBは、高血圧や心不全などの慢性疾患の長期治療に特に重要です。固定用量の組み合わせへの統合の容易さは、治療における経口製剤の中心的な役割をさらにサポートします。これらの要因を考慮すると、経口投与は予測期間を通じて主要なセグメントであり続けると予想されます。

「その他」セグメントは、シェアこそ小さいものの、非経口および経皮ARBなどの新しい投与方法が特定の用途向けに研究されているため、予測期間中に急速な成長が見込まれます。例えば、静脈内製剤は、高血圧症の緊急時に急性期ケアや病院で有用となる可能性があります。経皮アプローチは、服薬疲労や複数の併存疾患を抱える患者の服薬コンプライアンス向上を目的とした研究が進められています。まだ開発の初期段階ではありますが、こうしたイノベーションはニッチな用途を開拓し、新たな市場機会を生み出す可能性があります。研究開発が進むにつれて、このセグメントは長期的に採用が拡大する可能性があります。

- 流通チャネル別

流通チャネルに基づいて、アンジオテンシンII受容体拮抗薬の非ペプチド医薬品市場は、病院薬局、小売薬局、オンライン薬局に分類されます。2024年には小売薬局が最大の収益シェアを占めましたが、これは高血圧の慢性的な性質により、継続的な補充と地元の薬剤師との患者のやり取りが必要となるためです。小売店を通じたジェネリック医薬品の広範な入手性は、薬剤師の指導と相まって、ARB療法の遵守と信頼をサポートしています。発展途上地域では、小売薬局は依然として心血管薬の主要なアクセスポイントです。対面診療の利便性と1回の訪問で複数の薬を入手できる機能は、小売の優位性をさらに強化します。ARBはすべての年齢層で処方されているため、小売流通は広範な入手可能性を確保する上で引き続き重要な役割を果たしています。

オンライン薬局は、ヘルスケアのデジタル化の進展と患者の玄関先への配送への嗜好に牽引され、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。パンデミック後、消費者は利便性、手頃な価格、そして割引価格のジェネリックARBへのアクセスを求めて、eファーマシーへとますます移行しています。インド、中国、欧州の一部地域などでは、オンライン薬局が規制当局に認められ、この傾向が加速しています。特に若年層やテクノロジーに精通した層はデジタルヘルスプラットフォームへの関心が高く、成長をさらに後押ししています。遠隔医療の拡大に伴い、オンライン薬局との統合により、慢性疾患管理におけるこのチャネルの重要性はさらに高まるでしょう。

アンジオテンシンII受容体拮抗薬の非ペプチド医薬品市場地域分析

- 北米は、高い疾患罹患率、高度な医療インフラ、大手製薬メーカーの強力な存在を特徴とし、2024年には38.5%という最大の収益シェアでアンジオテンシンII受容体拮抗薬市場の非ペプチド医薬品市場を支配した。

- この地域の医師は、高血圧、心不全、腎保護のためのARBのガイドラインに従った使用を頻繁に行っており、ジェネリック医薬品の幅広い入手性と強力な保険適用により、手頃な価格と長期にわたる患者の服薬遵守が改善されている。

- この優位性は、活発な臨床研究、広範なスクリーニングによる診断された患者の大規模な基盤、大手製薬メーカーと強力な流通チャネルの存在によってさらに支えられており、北米は外来と入院の両方の環境でARBの主要な収益市場となっています。

米国におけるアンジオテンシンII受容体拮抗薬の非ペプチド医薬品市場に関する洞察

米国の非ペプチド性アンジオテンシンII受容体拮抗薬市場は、高血圧症および心血管疾患の有病率の高さとガイドラインに基づいた薬物療法の普及を背景に、2024年には北米市場において82%という最大の収益シェアを獲得すると予測されています。ACE阻害薬と比較して安全性と忍容性が実証されているため、ロサルタン、バルサルタン、イルベサルタンといったARBは医師に頻繁に処方されています。費用対効果の高いジェネリック医薬品の利用可能性に加え、強力な保険適用および償還制度も、ARBの大規模導入を促進しています。さらに、固定用量配合剤における堅実な臨床研究とイノベーションは、ARB療法における米国市場の優位性を強化し続けています。

欧州の非ペプチドARB市場に関する洞察

欧州における非ペプチド性アンジオテンシンII受容体拮抗薬市場は、高血圧の負担増加と心血管治療ガイドラインの厳格化に支えられ、予測期間を通じて大幅なCAGRで拡大すると予測されています。ACE阻害薬よりもARB(アンジオテンシンII受容体拮抗薬)を好む患者が増えており、特に副作用の少なさから、処方量が増加しています。都市化、人口の高齢化、医療費の増加は、慢性心血管治療への依存度を高めています。さらに、欧州市場におけるジェネリックARBの普及が患者アクセスを拡大する一方で、併用療法の研究が治療成績の向上と市場成長の促進につながると期待されています。

英国の非ペプチドARB市場に関する洞察

英国の非ペプチド性アンジオテンシンII受容体拮抗薬市場は、加齢やライフスタイルの変化に伴う高血圧症および心血管系合併症の増加を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。ACE阻害薬と比較して、高い有効性と優れた忍容性プロファイルを有するARBは、医師にとって引き続き基盤治療として支持されています。国民保健サービス(NHS)による高血圧管理と心血管リスク低減への取り組みも、ARBの普及を後押ししています。さらに、英国では小売およびオンライン薬局のインフラが整備されているため、患者はARBに容易にアクセスでき、市場の成長を後押ししています。

ドイツの非ペプチドARB市場に関する洞察

ドイツの非ペプチド性アンジオテンシンII受容体拮抗薬市場は、同国の先進的な医療制度と質の高い心血管ケアへの重点化に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの臨床医は、効果的でエビデンスに基づいた高血圧治療を非常に重視しており、これがARBの採用を促進しています。市場はまた、ジェネリック医薬品の普及率の高さと、手頃な価格を確保する体系化された償還枠組みの恩恵を受けています。心血管治療における共同研究の増加と、持続可能で患者に優しい薬物送達ソリューションへの需要の高まりが、ドイツのARB市場をさらに推進しています。

アジア太平洋地域の非ペプチドARB市場に関する洞察

アジア太平洋地域の非ペプチド性アンジオテンシンII受容体拮抗薬市場は、2025年から2032年の予測期間中に、中国、インド、日本における都市化の進展、人口の高齢化、そして高血圧の増加を背景に、23%という最も高いCAGRで成長すると見込まれています。心血管疾患のスクリーニングと治療の改善に向けた政府主導の取り組みにより、ARBへの患者のアクセスが拡大しています。また、この地域の医薬品製造基盤の成長は、コスト削減とジェネリック医薬品の入手しやすさの向上にもつながり、ARBの普及を促進しています。予防医療と慢性疾患管理への重点がますます高まる中、ARBはアジア太平洋地域全体で最前線の治療選択肢として注目を集めています。

日本における非ペプチドARB市場の動向

日本の非ペプチド性アンジオテンシンII受容体拮抗薬市場は、先進的な医療インフラ、疾患に対する高い意識、そして革新的な心血管疾患治療への強い関心により、急成長を遂げています。日本の医師は、特に高齢患者において、その有効性と忍容性が実証されていることから、ARBを頻繁に処方しています。特に、カルシウム拮抗薬との併用療法にARBが組み込まれるケースは多く、治療コンプライアンスの向上に役立っています。さらに、日本の急速な高齢化は、長期心血管疾患治療への需要の高まりを促しており、ARBは国の医療戦略において重要な位置を占めています。

インドの非ペプチドARB市場に関する洞察

インドの非ペプチド性アンジオテンシンII受容体拮抗薬市場は、高血圧症の有病率上昇、急速な都市化、そして中流階級人口の増加に支えられ、2024年にはアジア太平洋地域最大の市場収益シェアを占めました。手頃な価格のジェネリック医薬品の入手しやすさの向上により、特に広範な小売チャネルやオンライン薬局を通じて、ARBはより入手しやすくなっています。心血管疾患の啓発とスクリーニングを促進する政府のプログラムにより、長期治療を必要とする患者層が拡大しています。国内の製薬メーカーもARBのジェネリック医薬品を積極的に生産しており、費用対効果の高い心血管疾患治療薬の主要市場および輸出拠点としてのインドの地位を強化しています。

アンジオテンシンII受容体拮抗薬の非ペプチド医薬品市場シェア

アンジオテンシンII受容体拮抗薬の非ペプチド医薬品業界は、主に以下を含む定評のある企業によって牽引されています。

- ノバルティスAG(スイス)

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- アストラゼネカ(英国)

- サノフィ(フランス)

- メルク社(米国)

- ファイザー社(米国)

- 武田薬品工業株式会社(日本)

- テバ製薬工業株式会社(イスラエル)

- ビアトリス社(米国)

- サンドスグループAG(スイス)

- サン・ファーマシューティカル・インダストリーズ(インド)

- シプラ・リミテッド(インド)

- ドクター・レディーズ・ラボラトリーズ社(インド)

- ルパン・リミテッド(インド)

- ザイダスライフサイエンスリミテッド(インド)

- グレンマーク・ファーマシューティカルズ社(インド)

- トレント・ファーマシューティカルズ社(インド)

- 第一三共株式会社(日本)

アンジオテンシン II 受容体拮抗薬の世界的非ペプチド医薬品市場の最近の動向は何ですか?

- 2025年4月、CSL ViforとTravere Therapeuticsは、重要な規制上のマイルストーンとなる第III相PROTECT試験データに基づき、EUでIgANの治療薬としてスパルセンタンの条件付き承認を標準販売承認に変更し、EU加盟国に加え、アイスランド、リヒテンシュタイン、ノルウェーでの完全な商業化を可能にすると発表しました。

- 2025年3月、サイエンチュアは、高血圧、脳卒中リスク軽減(LVHを含む)、および糖尿病性腎症を適応症とするロサルタンの最初のすぐに使用できる液体製剤であるArbli(ロサルタンカリウム経口懸濁液、SCN-102)の米国FDA承認を取得し、2025年第3四半期の発売を目指しています。

- 2024年9月、トラベレ・セラピューティクスは(パートナーのリガンド・ファーマシューティカルズを通じて)、原発性IgA腎症(IgAN)の成人における腎機能低下を遅らせるためのフィルスパリ(スパルセンタン)の米国FDAによる完全な承認を取得し、迅速承認から通常承認への移行を示しました。

- 2024年1月、トラベール・セラピューティクスは、日本、韓国、台湾、および東南アジア諸国におけるスパルセンタン(エンドセリンおよびアンジオテンシンII受容体拮抗薬)の開発・販売に関する独占的ライセンス契約をレナリス・ファーマと締結しました。レナリスは、日本でのスパルセンタンの承認取得を目指し、2024年第2四半期に承認取得に向けた臨床試験を開始する予定です。

- 2023年2月、米国FDAは、エンドセリンおよびアンジオテンシンII受容体拮抗薬であるフィルスパリ(スパルセンタン)を、原発性IgA腎症(IgAN)の成人におけるタンパク尿の軽減を適応症として迅速承認しました。これは、従来の抗レトロウイルス薬(ARB)の枠を超え、腎疾患の病態制御へと治療の大きな進歩をもたらしました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。