眼科手術用顕微鏡の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.26 Billion

USD

3.24 Billion

2024

2032

USD

1.26 Billion

USD

3.24 Billion

2024

2032

| 2025 –2032 | |

| USD 1.26 Billion | |

| USD 3.24 Billion | |

| % | |

|

眼科手術用顕微鏡の世界市場:製品別(ベーシック顕微鏡モデル、スタンダード顕微鏡モデル、アドバンス顕微鏡モデル)、用途別(診断、手術、視力ケア)、タイプ別(キャスター付き、壁掛け式、卓上型)、エンドユーザー別(病院、在宅ケア、専門クリニック、その他)、流通チャネル別(病院薬局、オンライン薬局、小売薬局) - 2032年までの業界動向と予測

眼科手術用顕微鏡市場規模

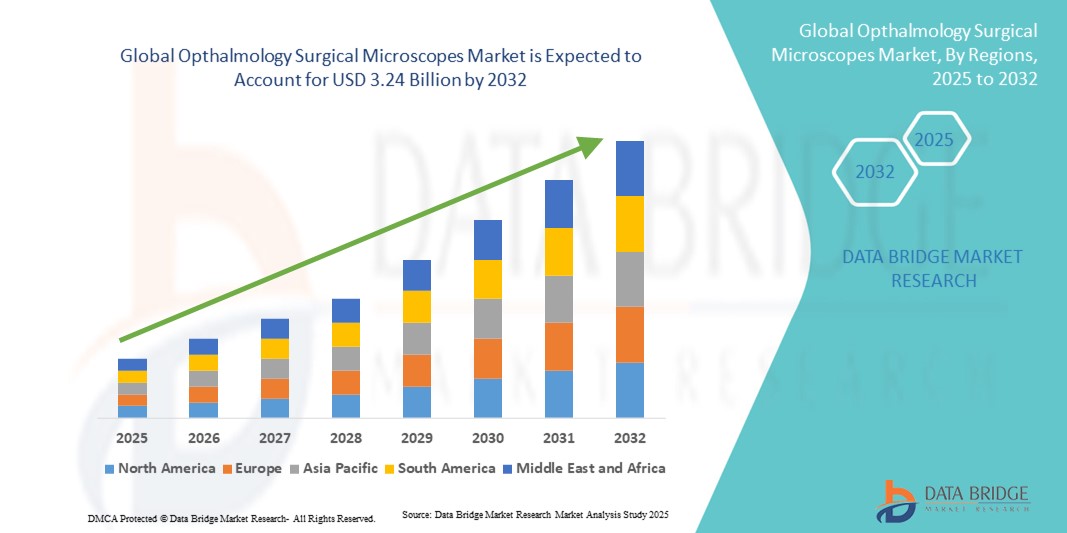

- 世界の眼科手術用顕微鏡市場規模は2024年に12億6000万米ドルと評価され、予測期間中に12.50%のCAGRで成長し、2032年までに32億4000万米ドル に達すると予想されています 。

- この成長は、白内障や網膜疾患といった加齢に伴う眼疾患の増加が主な要因であり、これらの疾患は精密な外科的介入を必要とします。眼科手術用顕微鏡は、角膜移植、網膜剥離の修復、白内障除去などの手術に不可欠であり、高解像度の視野を提供することで手術の精度と結果を向上させます。

- デジタルイメージング、AI支援による可視化、光干渉断層撮影(OCT)との統合といった技術の進歩は、眼科顕微鏡の導入をさらに促進しています。これらの革新は手術精度と患者の転帰を向上させ、現代の眼科手術に不可欠なものとなっています。

眼科手術用顕微鏡市場分析

- 眼科手術用顕微鏡は、眼科手術のための高精度な視覚化を提供し、手術の精度を高め、患者の転帰を改善し、高度な画像技術と統合できるため、病院や専門クリニックの現代の眼科医療においてますます重要なコンポーネントとなっています。

- 白内障、緑内障、網膜疾患などの眼疾患の増加が、主に低侵襲性で技術的に高度な眼科手術の採用の増加とともに、需要を促進している。

- 北米は、高度な医療インフラ、最先端の手術技術の採用率の高さ、主要な市場プレーヤーの存在に支えられ、2024年には眼科手術用顕微鏡市場で38.1%という最大の収益シェアを獲得し、市場を席巻しました。米国では、AI支援による視覚化と光干渉断層撮影(OCT)の手術への統合により、大幅な成長が見込まれています。

- アジア太平洋地域は、医療投資の増加、病院ネットワークの拡大、加齢に伴う眼疾患の発生率の上昇により、予測期間中に眼科手術用顕微鏡市場で最も急速に成長する地域になると予想されています。

- 高度な顕微鏡モデルは、高解像度の画像、人間工学に基づいた設計、デジタルおよびAI支援の外科機能との統合により、2024年に眼科手術用顕微鏡市場で47%の市場シェアを獲得し、複雑な眼科手術に最適な選択肢となりました。

レポートの範囲と眼科手術用顕微鏡市場のセグメンテーション

|

属性 |

眼科手術用顕微鏡の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

眼科手術用顕微鏡市場の動向

デジタルイメージングとAI支援視覚化の進歩

- 眼科手術用顕微鏡市場における世界の主要トレンドは、デジタルイメージング、3D可視化、AI支援手術ガイダンスシステムの統合化の進展です。これらの技術は、手術精度の向上、手術ミスの低減、そして患者転帰全体の改善に寄与しています。

- 例えば、ZEISSのOPMI Lumera 700顕微鏡は、光干渉断層撮影(OCT)画像とリアルタイム3D可視化を統合し、複雑な手術中に網膜層をモニタリングすることを可能にします。同様に、ライカマイクロシステムズは、高度なデジタルオーバーレイ機能を備えた顕微鏡を提供し、手術計画と術中ガイダンスを強化しています。

- 最新の顕微鏡に搭載されたAI支援機能は、自動組織認識、最適な光量調整、予測分析を可能にし、繊細な眼科手術において外科医を支援します。これらの革新は、手術時間の短縮と手術精度の向上に貢献します。

- 眼科顕微鏡をより広範な病院の画像および手術プラットフォームと統合することで、集中的な制御と監視が容易になり、外科医は単一のインターフェースから複数のデバイスと手術データを管理できるようになります。

- インテリジェントでデジタル強化された顕微鏡へのこの傾向は、外科手術の期待を変えつつあり、トプコンやハーグ・シュトライトなどの企業は、自動フォーカス、深度知覚の強化、リアルタイム画像分析が可能なAI対応顕微鏡を開発している。

- 高度なデジタルおよびAI支援眼科手術顕微鏡の需要は、より高い手術精度と患者ケアの改善の必要性に牽引され、病院や専門クリニック全体で急速に高まっています。

眼科手術用顕微鏡市場の動向

ドライバ

眼疾患の罹患率の増加と技術導入

- 白内障、緑内障、網膜疾患、その他の眼科疾患の増加は、手術の成功には正確な視覚化が不可欠であるため、手術用顕微鏡の需要を大きく押し上げています。

- 例えば、2024年にカールツァイスメディテックは、網膜および白内障手術用のOCTとAI誘導視覚化を統合したアップグレードされたOPMI手術用顕微鏡を発売し、手術の精度を向上させました。

- 低侵襲眼科手術に対する意識の高まりと、デジタルおよびAI支援システムの採用拡大が市場の成長をさらに促進しています。

- 病院や専門クリニックでは、手術の効率と手術の成功率を向上させるために、技術的に高度な顕微鏡への投資が増えています。

- 外来手術と大規模眼科センターへの注目が高まるにつれ、ポータブルで多用途な顕微鏡ソリューションの新たな機会が生まれています。

抑制/挑戦

高コストと規制遵守要件

- 高度な眼科手術用顕微鏡は、初期費用の高さが依然として障壁となっており、特に小規模クリニックや新興市場においては大きな問題となっています。AI統合、3Dイメージング、OCT対応といったプレミアム機能は、購入価格を大幅に引き上げます。

- 例えば、2023年の報告書では、インドや東南アジアのいくつかの小規模眼科クリニックが、高度な画像化と視覚化の利点を認識しているにもかかわらず、コストの高さと規制承認プロセスの長さのためにAI統合顕微鏡の導入を遅らせていることが強調されています。

- 規制当局の承認や医療機器規格への準拠は、新しい顕微鏡モデルの導入を遅らせる可能性があります。メーカーは、FDA、CE、その他の地域規制を厳格に遵守する必要があります。

- メンテナンス要件、ソフトウェアの更新、外科医と技術者のトレーニングにより運用コストが増加し、リソースが限られた環境での導入が制限される可能性があります。

- 費用対効果の高いモデル、柔軟な資金調達オプション、包括的なトレーニングプログラムを通じてこれらの課題に対処することが、持続的な市場成長に不可欠です。

- 技術的優位性を損なうことなく手頃な価格に重点を置く企業は、新興市場を獲得し、全体的な顧客基盤を拡大することが期待されます。

眼科手術用顕微鏡市場の展望

市場は、製品、アプリケーション、タイプ、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品別

製品に基づいて、眼科手術用顕微鏡市場は、基本顕微鏡モデル、標準顕微鏡モデル、および高度顕微鏡モデルに分類されます。高度顕微鏡モデルセグメントは、2024年に47%という最大の収益シェアで市場を支配しました。これらのモデルは、高解像度画像、AI支援視覚化、デジタル統合、人間工学に基づいた設計を提供し、網膜修復や白内障手術などの複雑な手術に不可欠なものとなっています。術中OCTおよび3D視覚化との互換性により、手術の精度と記録が向上し、リアルタイム画像はトレーニングと教育に役立ちます。継続的な技術アップグレード、自動光調整、組織認識機能により、大手病院や専門クリニックでの採用がさらに促進されています。高度モデルは、複数の眼科用途にわたる汎用性と長期的な価値から好まれています。

標準顕微鏡モデルセグメントは、コストと機能のバランスにより、2025年から2032年にかけて最も高い成長が見込まれています。標準モデルは、高度なモデルよりも手頃な価格でありながら、日常的な眼科処置に十分な光学性能を備えています。発展途上地域のクリニックや新興病院では、多額の設備投資をすることなく手術成績を向上させるために、標準モデルがますます導入されています。メンテナンスの必要性が低く、スタッフのトレーニングも容易であることも魅力です。既存の手術用アクセサリとの互換性と、小規模な手術装置への統合の容易さも、市場の成長を後押ししています。医療インフラが世界的に拡大するにつれ、標準顕微鏡は大きなシェアを獲得すると予想されています。

- アプリケーション別

眼科手術用顕微鏡市場は、用途別に診断、手術、視力ケアに分類されます。2024年には手術分野が市場を席巻しました。これは、眼科手術用顕微鏡が白内障摘出術、網膜剥離修復術、角膜移植術、その他の精密手術に不可欠であるためです。光学精度、倍率、照明機能は手術成功率と患者の安全性を高めるため、病院や専門クリニックでは欠かせないものとなっています。手術用途は、AI支援による可視化、3Dイメージング、術中OCT統合から最も恩恵を受けます。低侵襲眼科手術への高い需要も、この採用をさらに促進しています。患者数の多い病院は、効率性を維持するために、高度な機能を備えた手術用顕微鏡を優先しています。手術技術への投資は、この分野における市場優位性を継続的に支えています。

診断分野は、予測期間中に最も高い成長が見込まれています。診断用顕微鏡は、緑内障、網膜疾患、前眼部/後眼部の評価などの早期発見にますます利用されています。OCTやデジタル画像との統合により、眼科医は非侵襲的かつ高精度な評価を行うことができます。クリニックや外来センターでは、予防ケアや早期介入戦略を支援するために診断用顕微鏡を導入しています。目の健康と疾患の早期発見に対する意識の高まりが、この分野の需要を牽引しています。特に新興市場においては、携帯性と操作性に優れた診断用顕微鏡の導入が加速しています。

- タイプ別

眼科手術用顕微鏡市場は、タイプ別にキャスター式、壁掛け式、卓上式の3つに分類されます。キャスター式は、その機動性、汎用性、手術室への適応性の高さから、2024年の市場を席巻しました。これらの顕微鏡は、手術室間で容易に移動でき、様々な手術に合わせて調整できるため、手術件数の多い病院に最適です。人間工学に基づいたポジショニング、多専門分野の操作性、そして複雑な手術セットアップへの適合性も、市場での優位性を高めています。限られたスペースで複数の眼科手術を行う病院は、モバイルユニットから大きなメリットを得ています。キャスター式モデルは、高度な画像技術と統合システムもサポートしており、その価値を高めています。機動性とハイテク機能の組み合わせが、このセグメントを高く評価させています。

卓上顕微鏡セグメントは、予測期間中、特に小規模クリニックや外来診療センターにおいて最も高い成長が見込まれます。卓上顕微鏡はコンパクトで操作が簡単で、費用対効果が高いため、軽微な処置、診断用途、視力ケアに適しています。スペースや予算が限られているクリニックにとって、卓上モデルは理想的です。新興市場では、専門眼科クリニックの増加も導入を促進しています。簡便性、単一室での可搬性、そして日常的な処置に十分な精度が、卓上顕微鏡の魅力を高めています。外来手術や小規模医療施設の増加も、このセグメントの拡大を後押ししています。

- エンドユーザー別

エンドユーザーに基づいて、眼科手術用顕微鏡市場は、病院、在宅ケア、専門クリニック、その他に分類されます。病院セグメントは、2024年に最大の収益シェアを占め、市場を席巻しました。病院は、多くの患者数を抱える幅広い眼科手術を実施しており、効率性、精度、そして患者の転帰を向上させるために、高度な手術用顕微鏡に多額の投資を行っています。AI、デジタルイメージング、OCTの統合は、複雑な手術をサポートします。病院はまた、教育現場での顕微鏡導入を支援するトレーニング環境を提供しています。強力な設備投資予算と高い導入率が、市場でのリーダーシップに貢献しています。このセグメントでは、汎用性とハイテク機能を備えた高度なモデルとオンキャスタータイプが好まれています。

専門クリニックセグメントは、予測期間中に最も高い成長が見込まれています。専門眼科センターは、白内障、網膜、角膜、屈折矯正手術に重点を置いており、専用の眼科顕微鏡の需要が高まっています。外来手術への需要の高まりと、低侵襲手術への需要の高まりが成長を牽引しています。専門クリニックは、近代的なインフラと最先端の設備を備えた新興市場で事業を拡大しています。特定の手術に適した顕微鏡への重点的な投資は、患者ケアの質を向上させます。また、一部の顕微鏡モデルのコンパクトな設計と手頃な価格も、導入を加速させています。

- 流通チャネル別

眼科手術用顕微鏡市場は、流通チャネルに基づいて、病院薬局、オンライン薬局、小売薬局に分類されます。2024年には、病院薬局セグメントが市場を牽引しました。これは、病院が眼科部門向けに手術用顕微鏡を直接調達しているためです。直接調達により、適切なメンテナンス、トレーニング、そして手術ニーズに合わせたカスタマイズが保証されます。病院は、精密手術や複雑な処置のために、ハイエンドで高度なモデルを好みます。大量購入や長期サービス契約も、このチャネルの優位性をさらに支えています。病院のITシステムやデジタルプラットフォームとの統合により、直接調達された顕微鏡の価値が高まります。

オンライン薬局セグメントは、予測期間中に最も高い成長が見込まれています。小規模クリニック、外来診療センター、新興市場では、顕微鏡や関連アクセサリーを便利に入手するために、オンラインプラットフォームへの依存度が高まっています。オンライン販売は、コスト面での優位性、競争力のある価格設定、そして機能やブランドの容易な比較を可能にします。海外製品や現地では入手できないモデルへのアクセスも容易で、導入を促進します。迅速な配送と柔軟な支払いオプションは、オンラインチャネルの魅力を高めます。医療機器におけるデジタル調達とeコマースの成長は、このセグメントの拡大を後押しします。

眼科手術用顕微鏡市場の地域分析

- 北米は、高度な医療インフラ、最先端の外科技術の採用率の高さ、主要な市場プレーヤーの存在に支えられ、2024年には眼科手術用顕微鏡市場で38.1%という最大の収益シェアを獲得して市場を支配しました。

- この地域には大手医療機器メーカーや研究機関が集中しており、病院や専門クリニックでAI支援およびデジタル統合手術顕微鏡の早期導入を促進しています。

- 北米の外科医や医療提供者は、眼科手術において精度、安全性、効率性を重視しており、白内障、網膜、角膜手術には高度な手術用顕微鏡が好まれています。

米国眼科手術用顕微鏡市場の洞察

米国の眼科手術用顕微鏡市場は、高度な外科技術の普及と患者数の増加を背景に、2024年には北米で最大の収益シェア(36%)を獲得すると予測されています。病院や専門眼科クリニックでは、白内障、網膜、角膜手術の精度向上を目指し、AI支援型およびデジタル統合型の顕微鏡への投資が増加しています。低侵襲眼科手術への需要の高まりに加え、手術成績の向上とトレーニングへの注力も、市場の成長をさらに加速させています。病院の画像システムとの統合やリアルタイムの手術記録は、これらの顕微鏡の運用効率を高めます。さらに、高度な医療インフラと研究を支援する政府の取り組みも、市場の持続的な拡大に貢献しています。

欧州眼科手術用顕微鏡市場の洞察

ヨーロッパ市場は、高度な医療インフラ、眼疾患の有病率の高さ、そして革新的な眼科手術技術の導入拡大を背景に、予測期間中、着実に拡大すると予測されています。ドイツ、フランス、イタリアといった国々では、手術能力の向上を目指し、病院や専門クリニックへの投資が増加しています。AI支援顕微鏡、術中OCTシステム、3D可視化技術の早期導入は、高度な手術ソリューションへの需要を支えています。さらに、厳格な医療規制と眼の健康に対する意識の高まりは、新設・既存を問わず、医療施設における精密手術用顕微鏡の導入を促進しています。

英国眼科手術用顕微鏡市場の洞察

英国市場は、最新の眼科手術と高度な技術を備えた機器への高い需要に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。病院や専門眼科センターは、白内障や網膜手術における精度の向上と手術リスクの低減を目指し、AI搭載顕微鏡への投資を進めています。さらに、眼疾患の増加と低侵襲手術の増加も、導入を後押ししています。強力な医療インフラ、熟練した眼科外科医、そして支援的な規制枠組みが市場の成長に貢献しています。英国は医療におけるデジタル化に重点を置いており、顕微鏡と病院の画像システムおよび手術計画システムをシームレスに統合することも容易です。

ドイツ眼科手術用顕微鏡市場の洞察

ドイツの市場は、強力な医療制度、技術の進歩、そして質の高い眼科医療に対する患者の高い需要に牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。病院や専門クリニックは、AI支援顕微鏡や3Dイメージング顕微鏡をはじめとする、精密で高度な視覚化技術を重視しています。眼科手術機器における研究、研修プログラム、そして継続的なイノベーションへの注力も、成長をさらに後押ししています。病院のITシステムや画像システムとの統合により、手術ワークフローの合理化が実現します。最先端の手術ツールの導入を促進するドイツの医療政策も、高度な眼科手術用顕微鏡の需要を高めています。

アジア太平洋地域の眼科手術用顕微鏡市場の洞察

アジア太平洋地域市場は、都市化の進展、可処分所得の増加、そして中国、インド、日本などの国々における眼疾患の罹患率の増加に牽引され、2025年から2032年にかけて約22%という最も高いCAGRで成長すると見込まれています。医療インフラの拡充、眼科専門クリニックの増加、そして眼科医療を支援する政府の取り組みが、主要な成長要因となっています。手術の精度と効率を向上させるため、AI支援顕微鏡やデジタルイメージング顕微鏡の導入が増加しています。さらに、アジア太平洋地域は眼科機器の製造拠点として台頭しており、手頃な価格とアクセス性が向上しています。眼の健康に対する意識の高まりと、低侵襲手術への需要の高まりも、市場拡大の原動力となっています。

日本眼科手術用顕微鏡市場に関する洞察

日本市場は、ハイテク医療環境、高度な外科施設、そして精密眼科手術への需要の高まりにより、成長を加速させています。病院や専門クリニックでは、白内障、網膜、角膜手術においてAI支援顕微鏡や3Dイメージングソリューションの導入が進んでいます。高齢化と視覚障害の増加は、高度な外科ソリューションへの需要を高めています。病院のデジタルシステムや術中イメージングとの統合は、業務効率の向上につながります。低侵襲手術と患者アウトカムの向上への注力は市場の成長を牽引し、日本はアジア太平洋地域における重要な市場として位置付けられています。

インド眼科手術用顕微鏡市場の洞察

インド市場は、急速な都市化、医療インフラの拡大、そして眼の健康に対する意識の高まりを背景に、2024年にアジア太平洋地域最大の収益シェアを占めると予想されています。専門クリニックや病院では、手術精度の向上を目指し、AIやデジタル画像処理機能を搭載した高度な眼科手術用顕微鏡の導入が進んでいます。医療の近代化を促進する政府の取り組みや、民間の眼科ケアセンターの増加も市場の成長を支えています。手頃な価格の選択肢と国内製造の増加は、アクセス性を高めています。白内障や網膜疾患の罹患率の増加と、低侵襲手術への需要が相まって、インドにおける手術用顕微鏡の普及をさらに促進しています。

眼科手術用顕微鏡の市場シェア

眼科手術用顕微鏡業界は、主に次のような老舗企業によって牽引されています。

- ライカマイクロシステムズ(ドイツ)

- カールツァイスメディテックAG(ドイツ)

- ハーグ通り(スイス)

- ニデック株式会社(日本)

- サムテック株式会社(韓国)

- キヤノンメディカルシステムズ株式会社(日本)

- OptoTech Optikmaschinen GmbH (ドイツ)

- アルコンラボラトリーズ社(米国)

- ボシュロム社(米国)

- HOYA株式会社(日本)

- エシロールインターナショナル(フラン

- トプコン株式会社(日本)

- Optovue, Inc.(米国)

- ハイデルベルグエンジニアリングGmbH(ドイツ)

- Optomed Oy(フィンランド)

- 興和株式会社(日本)

- ルノー・テクノロジー・グループ(フランス)

- サージカルサイエンススウェーデンAB(スウェーデン)

- Visionix(フランス)

世界の眼科手術用顕微鏡市場の最近の動向は何ですか?

- ライカマイクロシステムズは2025年7月、脳神経外科、脊椎、形成外科手術に対応するハイブリッド手術用顕微鏡ARveo 8xを発売しました。このシステムは優れた光学性能とデジタル機能を融合し、様々な手術環境において外科医に高い柔軟性と精度を提供します。

- メキシコのCODET Vision Instituteは、2025年7月、世界初の完全デジタル眼科手術用顕微鏡であるZEISS ARTEVO 750を手術室に導入すると発表しました。この先進的なシステムは、複雑な眼科手術に不可欠な、奥行き知覚、コントラスト、そしてディテールの向上を実現します。ARTEVO 750は、人間工学に基づいた手術、データ統合、そしてリアルタイムの画像強調のためのヘッドアップディスプレイを備え、前眼部手術と後眼部手術の両方をサポートします。

- ライカマイクロシステムズは2025年4月、ロサンゼルスで開催されたASCRS 2025において、3Dデジタル眼科顕微鏡「Proveo 8x」を発表しました。このシステムは、リアルタイム3Dイメージング、高度な色彩表現、そして深度分解能を備え、外科医に眼組織の精密な評価のための没入型視覚化を提供します。モジュール設計により、モニターを柔軟に構成でき、様々な手術セットアップに対応します。

- 2025年3月、ハーグ・シュトライト社は、精度と術者の快適性を追求して設計された眼科手術用顕微鏡「METIS 900」を発売しました。27インチのタッチスクリーンモニター、4Kビデオ機能、ズーム、チルト、フォーカス、フィルターなど最大14の機能のワイヤレス制御などを備えています。モジュール設計により、3Dヘッドアップディスプレイなど、将来のアップグレードにも対応し、手術の柔軟性を高めます。

- 2024年10月、Beyeonicsは拡張現実(AR)手術用ヘッドセットを搭載した初のデジタル顕微鏡「Beyeonics One」を発表しました。この完全デジタル画像プラットフォームは、眼科外科医に手術野の高解像度3D視覚化を提供し、精度を向上させ、従来の接眼レンズへの依存を軽減します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。