世界の経口タンパク質・ペプチド市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.21 Billion

USD

2.61 Billion

2024

2032

USD

1.21 Billion

USD

2.61 Billion

2024

2032

| 2025 –2032 | |

| USD 1.21 Billion | |

| USD 2.61 Billion | |

| % | |

|

世界の経口タンパク質およびペプチド市場の細分化、薬剤タイプ別(リナクロチド、プレカナチド、カルシトニン、インスリン、オクトレオチド)、用途別(胃腸障害、骨疾患、糖尿病、ホルモン障害)、製品タイプ別(低分子量鉄デキストラン、グルコン酸鉄、鉄スクロース、カルボキシルマルトース鉄)、エンドユーザー別(病院、製薬会社、その他) - 業界動向と2032年までの予測

経口タンパク質およびペプチド市場規模

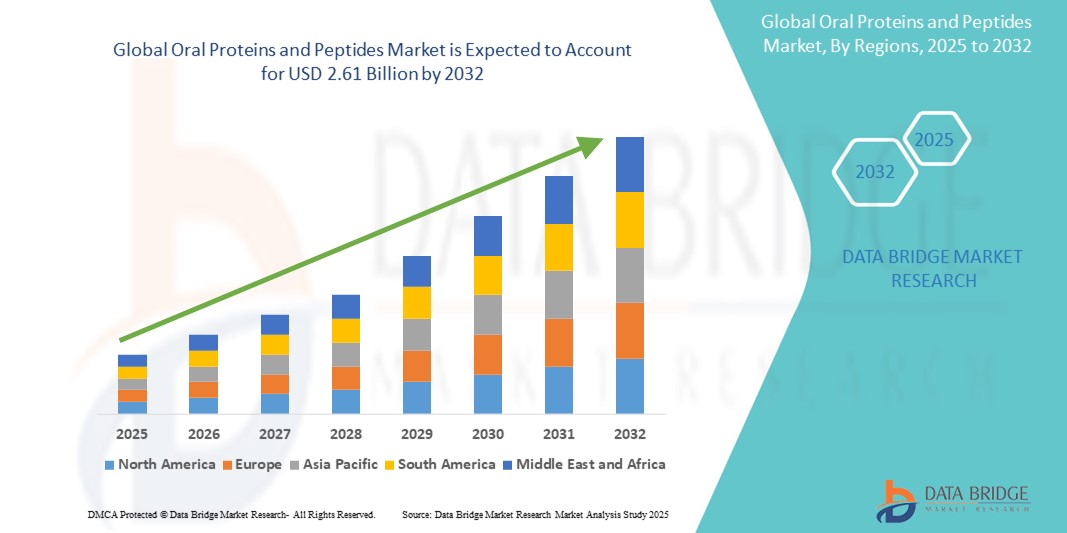

- 世界の経口タンパク質およびペプチド市場規模は2024年に12億1000万米ドルと評価され、予測期間中に10.12%のCAGRで成長し、2032年には26億1000万米ドル に達すると予想されています 。

- 市場の成長は、糖尿病や癌などの慢性疾患の増加と、患者のコンプライアンスと治療結果を改善する非侵襲的な薬物送達方法への関心の高まりによって主に推進されています。

- さらに、製剤技術と保護送達システムの進歩により、従来は注射剤であったタンパク質やペプチドを効果的に経口投与することが可能になっています。これらの要因が相まって、経口生物製剤の導入が大きく促進され、経口タンパク質・ペプチド業界の拡大が加速しています。

経口タンパク質およびペプチド市場分析

- 胃腸管を通して生物学的製剤を非侵襲的に送達するように設計された経口タンパク質およびペプチドは、患者の服薬遵守を向上させ、慢性疾患管理における注射の必要性を排除する可能性から、薬物投与における変革的なソリューションとして浮上しています。

- 経口生物製剤の需要増加は、糖尿病、ホルモン障害、胃腸疾患などの慢性疾患の発生率の増加と、バイオアベイラビリティを向上させる酵素阻害剤や浸透促進剤などの薬剤製剤の技術的進歩によって主に推進されている。

- 経口タンパク質およびペプチド市場では、強力な研究開発投資、確立されたバイオ医薬品産業、そして特に米国における規制支援と臨床試験の進歩が製品開発を加速させている新しい薬物送達プラットフォームの早期導入により、北米が2024年に39.5%という最大の収益シェアで市場を支配しました。

- アジア太平洋地域は、医療費の増加、患者人口の拡大、先進的治療法に対する意識の高まりにより、予測期間中に経口タンパク質およびペプチド市場で最も急速に成長する地域になると予想されています。

- インスリンセグメントは、世界的な糖尿病の負担の急増と患者に優しい経口インスリン製剤の開発への集中的な取り組みにより、2024年には経口タンパク質およびペプチド市場を支配し、46.1%の市場シェアを獲得しました。

レポートの範囲と経口タンパク質およびペプチド市場のセグメンテーション

|

属性 |

経口タンパク質およびペプチドの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

経口タンパク質およびペプチド市場の動向

「経口生物製剤の薬物送達技術の進歩」

- 世界の経口タンパク質・ペプチド市場において注目すべき加速トレンドは、薬物送達技術、特に消化管における生物学的製剤の保護と効果的な吸収を可能にする技術の急速な進歩です。これらの革新により、経口投与は従来の注射剤に代わる現実的な選択肢となりつつあります。

- 例えば、オラメッド・ファーマシューティカルズは、保護コーティングと酵素阻害剤を用いることで、胃での分解を防ぎ、腸管吸収を促進する経口インスリン候補の開発を進めています。同様に、ラニ・セラピューティクスは、最適な状態を感知した後、腸壁に直接生物学的製剤を注入して送達するロボット錠剤を開発しました。

- これらの最先端技術により、治療用タンパク質やペプチドは腸管における酵素分解や透過性の低さといった問題を回避し、バイオアベイラビリティと治療効果を向上させることができます。こうした革新は、糖尿病や骨粗鬆症など、頻繁な投与を必要とする慢性疾患に対する経口代替療法への道を開きつつあります。

- 経口生物製剤の共同開発・商業化に向けたバイオテクノロジー企業と製薬会社の提携が増加していることは、業界の信頼感の高まりを反映しています。例えば、ノボ ノルディスクの経口セマグルチド(Rybelsus)はGLP-1受容体作動薬における画期的な成果であり、経口ペプチド医薬品のさらなる開発の先駆けとなりました。

- これらのイノベーションは患者の期待を一変させ、服薬遵守と生活の質を向上させる、ユーザーフレンドリーな代替薬への期待を高めています。その結果、企業は副甲状腺ホルモン、成長ホルモン、カルシトニンといった他のペプチドの経口製剤の研究を加速させています。

- 先進国と新興国市場の両方で、侵襲性の低い治療と慢性疾患管理の強化に向けた世界的な移行により、効果的で患者に適合した経口ペプチド療法の需要が急速に高まっています。

経口タンパク質およびペプチド市場の動向

ドライバ

「慢性疾患の有病率増加と非侵襲的治療法の需要」

- 糖尿病、骨粗鬆症、内分泌疾患といった慢性疾患の世界的な負担増加は、経口タンパク質およびペプチドの需要増加の大きな要因となっています。患者は、コンプライアンスの向上と注射に伴う不快感の軽減のために、非侵襲的な代替手段を求める傾向が高まっています。

- 例えば、世界中の糖尿病患者数は、製薬会社に経口インスリン製剤の開発を迫っています。オラメッド・ファーマシューティカルズとノボ・ノルディスクは、近年有望な臨床進歩を遂げている、こうした選択肢を模索する先駆者です。

- 経口投与は、針刺し損傷のリスクを軽減し、長期治療を必要とする患者の生活の質を向上させます。規制当局がバイオ医薬品のイノベーションへの支援を強化するにつれ、市場関係者は製剤科学と革新的な投与プラットフォームに多額の投資を行っています。

- 経口投与の利便性、患者の服薬遵守の向上、そして先進治療に対する意識の高まりは、経口生物学的製剤の導入を加速させる強力な要因です。医療機関は、入院や注射に伴う合併症を減らす可能性のある、費用対効果の高いソリューションとして経口療法に注目しています。

抑制/挑戦

「低いバイオアベイラビリティと製剤の複雑さ」

- 経口タンパク質・ペプチド市場の成長を阻害する大きな課題の一つは、これらの分子が酵素分解され、消化管への透過性が低いため、バイオアベイラビリティが低いことです。小分子であるタンパク質やペプチドは、胃や腸内で分解されやすいため、消化管内で分解されやすいのです。

- 例えば、多くの経口生物製剤の初期の臨床試験は、吸収が不十分であったり、治療効果が一定でなかったりしてしばしば挫折し、製品開発が遅れ、コストが増加する。

- これに対処するため、企業は腸溶コーティング、酵素阻害剤、吸収促進剤といった高度な製剤戦略に投資する必要があり、研究開発の複雑さと規制当局の監視が増す。さらに、このような複雑な製剤を商業規模で生産するには、運用コストが増加する。

- Rybelsusのような成功例は市場の可能性を証明していますが、他のタンパク質クラスで同様の有効性を再現することは依然として困難です。処方医と患者にこれらの新しい送達システムの有効性について教育することも重要です。

- 薬物送達の革新、堅牢な臨床検証、戦略的パートナーシップを通じてこれらの課題を克服することは、主流の治療薬における経口タンパク質とペプチドの潜在能力を最大限に引き出すために不可欠となる。

経口タンパク質およびペプチド市場の展望

市場は、薬剤の種類、用途、製品の種類、およびエンドユーザーに基づいてセグメント化されています。

- 薬剤の種類別

薬剤の種類別に見ると、経口タンパク質・ペプチド市場は、リナクロチド、プレカナチド、カルシトニン、インスリン、オクトレオチドに分類されます。インスリン分野は、糖尿病の世界的な負担増大と、注射用インスリンに代わる非侵襲的な代替手段へのニーズの高まりにより、2024年には46.1%という最大の市場収益シェアを獲得し、市場を席巻しました。Oramed社のORMD-0801やNovo Nordisk社のRybelsusといった経口インスリン製剤は、患者のコンプライアンス向上と注射に伴う課題の軽減に大きな可能性を示しています。この分野は、特に糖尿病の有病率が高い地域において、引き続き旺盛な投資とイノベーションを引きつけています。

リナクロチド分野は、便秘型過敏性腸症候群(IBS-C)および慢性特発性便秘(CIC)の治療における広範な使用を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。その実証された有効性、1日1回経口投与、そして世界市場における規制当局の承認拡大が、その採用拡大に貢献しています。

- アプリケーション別

用途別に見ると、経口タンパク質・ペプチド市場は、胃腸疾患、骨疾患、糖尿病、ホルモン疾患に分類されます。糖尿病分野は、糖尿病患者数の増加と、簡便な経口インスリン療法に対する未充足ニーズの高まりを背景に、2024年には最大の市場シェアを占めました。注射に伴う合併症の軽減と長期的な血糖コントロールの改善への重点的な取り組みは、経口糖尿病生物学的製剤の商業化を強力に推進しています。

胃・消化器疾患分野は、機能性胃腸疾患に対する認知度と診断率の向上を背景に、予測期間中に最も高いCAGRで成長すると予測されています。リナクロチドやプレカナチドといった薬剤は、侵襲的な処置なしに消化器系の健康を改善する効果で注目を集めており、市場拡大をさらに促進しています。

- 製品タイプ別

製品タイプ別に見ると、経口タンパク質・ペプチド市場は、低分子量鉄デキストラン、グルコン酸鉄、鉄スクロース、およびカルボキシルマルトース鉄に分類されます。カルボキシルマルトース鉄は、優れた薬物動態プロファイル、投与頻度の低減、そして慢性疾患における鉄欠乏性貧血の治療における高い有効性により、2024年には市場を席巻しました。高い安定性と患者に優しい投与方法が、特に病院や臨床現場での普及を牽引しています。

鉄スクロースセグメントは、その広範な使用、好ましい安全性プロファイル、および栄養吸収と治療結果の改善を目的とした経口ペプチド併用療法への組み込み増加に支えられ、2032年まで最も速い成長を記録すると予想されています。

- エンドユーザー別

エンドユーザーに基づいて、経口タンパク質・ペプチド市場は病院、製薬会社、その他に分類されます。2024年には、慢性疾患治療を受けている患者数の増加と経口ペプチドベースの治療薬の臨床試験の実施が牽引役となり、病院セグメントが最大の市場収益シェアを占めました。病院は、高度な治療プロトコルへのアクセスと医療専門家からのサポートにより、新しいデリバリーシステムの導入において重要な役割を果たしています。

製薬企業セグメントは、研究開発投資の増加、戦略的提携、そして経口生物製剤パイプラインの進展への注力に支えられ、予測期間中に最も急速な成長を遂げると予測されています。ライセンス契約やイノベーション主導の提携の増加も、このセグメントをさらに推進しています。

経口タンパク質およびペプチド市場の地域分析

- 経口タンパク質およびペプチド市場では、強力な研究開発投資、確立されたバイオ医薬品産業、そして特に米国における規制支援と臨床試験の進歩が製品開発を加速させている新しい薬物送達プラットフォームの早期導入により、北米が2024年に39.5%という最大の収益シェアで市場を支配しました。

- この地域の医療システムでは、患者の服薬遵守率の向上と注射用生物学的製剤に伴うコスト削減のため、非侵襲性療法の導入が進んでいます。この変化は、支援的な規制環境と臨床研究の急速な進歩によってさらに促進されています。

- 糖尿病、消化器疾患、骨粗鬆症といった疾患の有病率の高さと、経口生物製剤のメリットに対する意識の高まりが相まって、この地域の需要は引き続き高まっています。先進的な研究開発インフラと、学術機関と製薬企業の連携により、この進化する市場における北米のリーダーシップはさらに強化されています。

米国経口タンパク質・ペプチド市場に関する洞察

米国の経口タンパク質・ペプチド市場は、患者中心の治療法への強い注力と急速なバイオテクノロジーの進歩に牽引され、2024年には北米市場において最大の収益シェアとなる82%を獲得すると予測されています。米国の確立された医薬品インフラ、多額の研究開発投資、そして革新的なデリバリーシステムに対するFDAの支援策が相まって、経口生物製剤の導入を促進しています。糖尿病や胃腸障害といった慢性疾患の負担増大と、非侵襲的な治療選択肢に対する消費者の嗜好の高まりが、特にインスリンおよびGLP-1関連領域における経口製剤の需要を押し上げ続けています。

欧州の経口タンパク質およびペプチド市場の洞察

欧州の経口タンパク質・ペプチド市場は、活発な臨床研究、高齢化、そして無針治療ソリューションへの需要の高まりに支えられ、予測期間を通じて大幅なCAGRで拡大すると予測されています。規制当局の承認取得の増加と先進的な薬物送達プラットフォームの導入が、主要国における市場の成長を牽引しています。この地域では、糖尿病と骨粗鬆症をはじめとする慢性疾患管理に重点が置かれており、バイオ医薬品のイノベーションに対する政府のインセンティブも相まって、外来診療と臨床診療の両方において経口ペプチド療法の普及が加速しています。

英国の経口タンパク質およびペプチド市場の洞察

英国の経口タンパク質・ペプチド市場は、進歩的な医療制度、支援的な規制環境、そして官民の強力な研究連携に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。消化器系および代謝系疾患の罹患率増加は、経口生物製剤にとって好ましい環境を作り出しています。英国はバイオテクノロジーの革新におけるリーダーシップと、利便性の高い医薬品形態による患者の服薬遵守向上に注力しており、長期的な市場拡大を支え続けています。

ドイツの経口タンパク質およびペプチド市場の洞察

ドイツの経口タンパク質・ペプチド市場は、医薬品研究開発への投資増加と先進的な薬物送達技術への注力に牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツでは人口の高齢化と慢性疾患の発症率の上昇が、非侵襲性で投与が容易な治療法への需要拡大につながっています。さらに、バイオシミラー市場の拡大と医療従事者の意識の高まりも、臨床現場における経口ペプチドの採用を後押ししています。

アジア太平洋地域の経口タンパク質およびペプチド市場の洞察

アジア太平洋地域の経口タンパク質・ペプチド市場は、医療費の増加、医薬品イノベーションへの政府の取り組み、そして最新治療薬へのアクセス拡大に支えられ、2025年から2032年の予測期間中に25.2%という最も高いCAGRで成長する見込みです。中国、日本、インドなどの国々では慢性疾患の症例が急増しており、効果的で患者に優しい治療ソリューションへの需要が高まっています。また、現地の製薬会社は経口生物製剤の開発・商業化においてグローバル企業との提携を加速させており、地域市場の成長を加速させています。

日本における経口タンパク質・ペプチド市場の洞察

日本の経口タンパク質・ペプチド市場は、先進的な医薬品セクター、患者の快適性への強い関心、そして2型糖尿病や胃腸疾患といった慢性疾患の罹患率の高さにより、成長を加速させています。日本の消費者と医療従事者は革新的で非侵襲的な治療法を重視しており、経口製剤への関心が高まっています。さらに、強力な規制支援と、診断システムや在宅医療との技術統合が、経口ペプチド療法の長期的な普及を促進しています。

インドの経口タンパク質およびペプチド市場の洞察

インドの経口タンパク質・ペプチド市場は、中流階級の増加、慢性疾患の増加、そして急速に発展する医薬品製造基盤に支えられ、2024年にはアジア太平洋地域最大の市場収益シェアを占めました。インドは、費用対効果の高い経口ペプチド製剤の世界的な開発・生産において、重要なプレーヤーとして台頭しています。政府主導の健康増進策と、代謝・ホルモン疾患分野における活発な臨床試験活動は、国内消費と輸出の可能性を押し上げており、インドはこの市場の主要な成長原動力となっています。

経口タンパク質およびペプチドの市場シェア

経口タンパク質およびペプチド業界は、主に、以下を含む定評のある企業によって牽引されています。

- バイオコン(インド)

- ダイアベトロジー社(英国)

- ノボノルディスクA/S(デンマーク)

- Tarsa Therapeutics, Inc.(米国)

- サノフィ(フランス)

- F. ホフマン・ラ・ロシュ社(スイス)

- セリバ・バイオロジクス(米国)

- ホビオーネ(ポルトガル)

- ノバルティスAG(スイス)

- ザイダスグループ(インド)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- アボット(米国)

- ファイザー社(米国)

- アストラゼネカ(英国)

- アッヴィ社(米国)

- アベオナ・セラピューティクス社(米国)

- アムジェン社(米国)

- バイエルAG(ドイツ)

世界の経口タンパク質およびペプチド市場の最近の動向は何ですか?

- 2023年4月、オラメッド・ファーマシューティカルズ社は、自社開発の経口インスリン候補薬ORMD-0801の第2相臨床試験において、良好なトップライン結果を発表しました。この試験では、2型糖尿病患者における空腹時血糖値とHbA1c値の有意な低下が示され、注射用インスリンに代わる非侵襲的な代替薬としての可能性を示しました。この進展は、タンパク質ベースの治療薬の経口投与を通じて糖尿病治療を変革するというオラメッド社のコミットメントを強化し、この革新的な分野における同社の継続的なリーダーシップを支えるものです。

- ノボ ノルディスクは2023年3月、2型糖尿病治療薬として初めて経口投与可能なGLP-1受容体作動薬であるRybelsusの世界的な供給拡大を発表しました。ラテンアメリカおよびアジアの一部地域での承認取得を受け、同社は世界的な需要の高まりに対応するため、生産能力を増強しました。この生産能力拡大は、ノボ ノルディスクが世界中の患者の服薬遵守と転帰の改善を目指し、経口ペプチド療法のアクセシビリティと市場規模拡大に戦略的に重点を置いていることを示唆しています。

- 2023年3月、ラニ・セラピューティクスは、ペプチドや抗体などの生物学的製剤の経口投与用に設計されたロボット錠剤「RaniPill」プラットフォームの進歩を発表しました。同社はオクトレオチドの前臨床試験に成功し、制御された送達と効果的な吸収を実証しました。この開発は、経口タンパク質投与に伴うバイオアベイラビリティの課題を克服するラニの革新的なアプローチを強調するものであり、次世代の薬物送達技術の最前線に位置付けられています。

- 2023年2月、エンテラ・バイオ社は、世界有数の製薬会社と共同研究契約を締結し、骨粗鬆症治療薬の経口副甲状腺ホルモン(PTH)療法を共同開発することを発表しました。この提携では、経口投与による高分子のバイオアベイラビリティを高めるエンテラ社独自の技術プラットフォームを活用します。この提携は、大手製薬会社による経口ペプチド開発への関心の高まりを裏付けるものであり、慢性骨疾患に対するこうした治療薬の潜在的可能性を反映しています。

- 2023年1月、プロタゴニスト・セラピューティクスは、真性多血症などの希少血液疾患を標的とした経口ヘプシジン模倣薬PTG-300の第2相試験を開始し、臨床マイルストーンを達成しました。この開発は、血液疾患における経口投与ペプチドの臨床的有用性を拡大する上で重要な一歩であり、代謝および消化器系への応用を超えて、経口ペプチド市場の拡大を象徴しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。