世界の希少皮膚疾患治療薬市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

138.60 Million

USD

308.20 Million

2025

2033

USD

138.60 Million

USD

308.20 Million

2025

2033

| 2026 –2033 | |

| USD 138.60 Million | |

| USD 308.20 Million | |

| % | |

|

希少皮膚疾患治療薬の世界市場:薬剤クラス別(生物製剤、遺伝子治療、細胞治療、オリゴヌクレオチド治療、低分子、新規局所送達システム)、投与経路別(経口、静脈内、皮下、局所、皮内)、疾患別(表皮水疱症、魚鱗癬、自己免疫性水疱性疾患、ポルフィリン症、単一遺伝子性皮膚疾患、その他の希少皮膚疾患)、流通チャネル別(病院薬局、専門薬局、小売薬局、オンライン薬局) - 2033年までの業界動向と予測

希少皮膚疾患治療薬市場規模

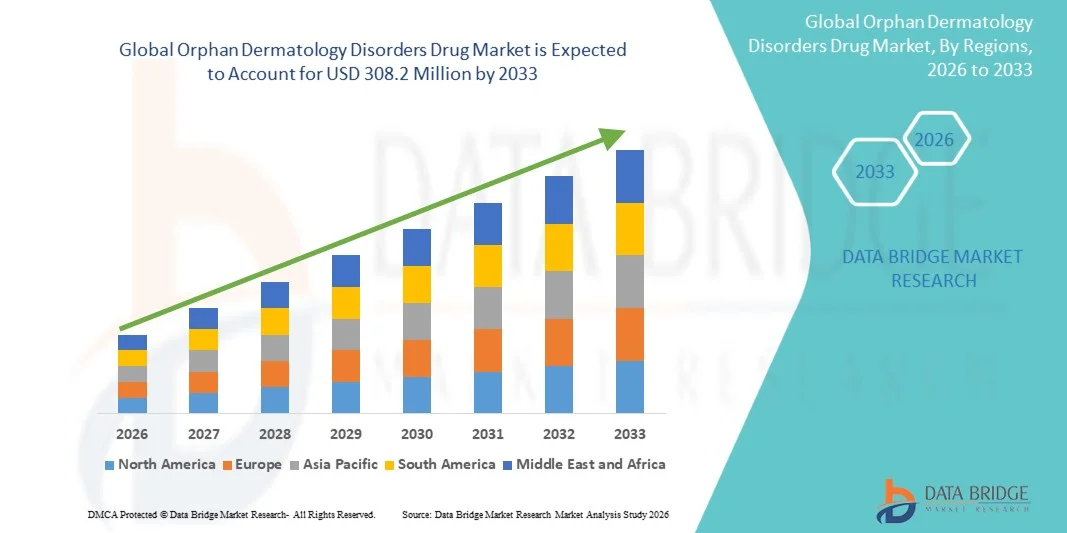

- 世界の希少皮膚疾患治療薬市場規模は2025年に1億3,860万米ドルと評価され、予測期間中に10.50%のCAGRで成長し、2033年には3億820万米ドル に達すると予想されています 。

- 市場の成長は、主に研究開発投資の増加、希少疾病用医薬品の指定の増加、超希少皮膚疾患を対象とした臨床活動の拡大によって推進されており、イノベーションを奨励する有利な規制枠組みに支えられています。

- さらに、治療選択肢が限られている患者における、効果的で標的を絞った疾患修飾治療への需要の高まりと、遺伝子治療、生物製剤、RNAベースのプラットフォームの進歩が相まって、導入が加速しています。これらの要因が重なり合い、希少皮膚疾患医薬品業界の成長軌道を大きく押し上げています。

希少皮膚疾患治療薬市場分析

- 希少かつ重篤な皮膚疾患を治療するために設計された希少皮膚疾患治療薬は、満たされていない臨床ニーズの高まり、皮膚疾患の遺伝学的理解の拡大、標的を絞った疾患修飾治療アプローチを可能にする精密医療プラットフォームの進歩により、希少疾患治療分野においてますます重要になっています。

- 希少疾患皮膚科治療薬の需要は、主に希少疾患に対する認知度の高まり、診断能力の向上、そして希少疾患治療薬の独占権、優先審査、迅速承認制度などの強力な規制インセンティブによって推進されており、これらが相まって、世界中の医療システムにおけるイノベーション、臨床開発、商業的普及を促進しています。

- 北米は、強力なバイオテクノロジー研究、より高い治療へのアクセス性、表皮水疱症、魚鱗癬、自己免疫性水疱性疾患などの症状に焦点を当てた活発な臨床パイプラインに支えられ、2025年には希少皮膚疾患薬市場で40.62%という最大の収益シェアを占め、米国では生物学的製剤、遺伝子治療、高度な創傷ケアソリューションの採用が拡大しています。

- アジア太平洋地域は、医療インフラの改善、希少疾患研究への投資の増加、日本、中国、インド、韓国における患者識別イニシアチブの増加により、予測期間中に希少皮膚疾患薬市場で最も急速に成長する地域になると予想されています。

- 生物学的製剤セグメントは、標的作用機序、優れた臨床効果、複雑で遺伝的に媒介される希少皮膚疾患の管理における採用の増加、そしてモノクローナル抗体と組み換えタンパク質療法の継続的な進歩により、2025年には希少皮膚疾患薬市場において53.1%の市場シェアを占めました。

レポートの範囲と希少皮膚疾患治療薬市場のセグメンテーション

|

属性 |

希少皮膚疾患治療薬の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

希少皮膚疾患治療薬市場動向

「遺伝子および生物学的イノベーションによる精密治療の進歩」

- 世界の希少皮膚疾患治療薬市場における重要かつ加速的な傾向は、特に遺伝子治療、RNAベースのプラットフォーム、希少皮膚疾患の根本的な分子欠陥を標的とする次世代生物製剤による精密医療の急速な進歩であり、患者の治療の可能性を根本的に変革しています。

- 例えば、表皮水疱症の治験中の遺伝子治療は、治験において有意な創傷治癒反応を示しており、自己免疫性水疱性疾患に対する新規モノクローナル抗体は、疾患経路の標的化を改善し、特殊な希少皮膚疾患治療の範囲を拡大している。

- AIを活用した診断ツールや分子プロファイリングプラットフォームは、特定の遺伝子変異や疾患のサブタイプを特定することで臨床精度を向上させています。例えば、AI皮膚科ツールは、魚鱗癬の変異体、天疱瘡の病期分類、その他の超稀少疾患の診断において臨床医を支援するためにますます利用されており、早期介入や最適な治療法の選択を可能にしています。

- デジタルヘルスプラットフォームと希少疾患管理システムの統合により、遠隔モニタリング、患者報告アウトカム追跡、データ駆動型ケア最適化がサポートされ、臨床医は調整されたデジタルエコシステムを通じて慢性希少皮膚疾患患者の治療反応を評価できるようになります。

- 高度に個別化され、メカニズムを標的とし、技術的にサポートされた治療法への移行は、希少皮膚疾患の管理に対する期待を世界的に再形成し、企業は遺伝子修正アプローチや希少炎症経路向けに設計された生物学的製剤などの高度な治療候補の開発を加速させています。

- 患者、臨床医、規制当局が、十分なサービスを受けられていない希少皮膚科患者集団に対して、臨床的に意義のある利益をもたらす標的治療オプションを優先する傾向が強まっているため、主要なヘルスケア市場全体で、特に遺伝子治療、生物製剤、RNAベースの薬剤といった高度な治療法の需要が急速に高まっています。

希少皮膚疾患医薬品市場の動向

ドライバ

「治療選択肢の制限と強力な規制支援による治療ニーズの高まり」

- 診断された希少皮膚疾患の有病率の増加は、表皮水疱症、魚鱗癬、自己免疫性水疱性疾患などの症状に対する深刻な未治療治療ニーズと相まって、世界中の医療システム全体で希少皮膚科治療の需要を大きく押し上げています。

- 例えば、2025年5月、FDAは栄養障害性表皮水疱症に対する遺伝子編集治療薬に希少疾病用医薬品の指定を与えました。これは、世界中の規制当局が支援する臨床イノベーションの加速を反映しています。このようなインセンティブは、予測期間中に大幅な開発活動を促進すると予想されます。

- 臨床医と患者がより効果的な治療オプションを求めるにつれて、生物学的製剤、組み換えタンパク質、標的免疫療法などの先進的な治療法が注目を集めており、従来の治療と比較して、疾患の重症度の軽減、創傷治癒の改善、長期的な管理結果の改善などの可能性を提供しています。

- さらに、精密治療プラットフォームと希少疾患に特化した臨床研究ネットワークの導入が加速し、患者支援団体、研究機関、バイオテクノロジー開発者の間で強力な連携が図られ、希少疾患治療エコシステムの不可欠な要素として希少皮膚科治療が位置づけられています。

- 市場独占権、税額控除、手数料免除、優先審査などの規制上の優遇措置が利用可能であることから、製薬会社の投資と研究開発への関心が高まり、希少皮膚疾患を対象とするパイプラインプログラムの量と多様性が増加しています。

- メカニズムに焦点を当てた専門的治療への傾向と、医療提供者が高度な治療様式を採用する意欲の高まりは、既存市場と新興市場の両方で希少皮膚科薬へのアクセスと普及の拡大に貢献しています。

抑制/挑戦

「高額な治療費と複雑な規制要件」

- 遺伝子治療や生物学的製剤などの特殊な治療法の開発と製造にかかる高コストは、希少皮膚疾患治療薬市場におけるより広範なアクセスと手頃な価格への大きな課題となっている。なぜなら、これらの治療法は高度に専門化された生産と流通システムを必要とすることが多いからである。

- 例えば、特定の遺伝子治療の数百万ドルの価格に対する懸念は、医療制度内で償還の実現可能性と長期的な持続可能性に関する疑問を引き起こし、一部の利害関係者は広範な導入に慎重になっている。

- さらに、これらの疾患の希少性と複雑性により、患者数が少なくなり、統計的に堅牢な臨床試験の設計が困難になり、全体的な開発期間が遅れ、企業が新しい治療法を効率的に市場に投入することが困難になります。

- 規制当局は、遺伝子編集やウイルスベクター治療などの先進的な治療法について、広範な安全性と長期的な結果のデータを求めており、承認プロセスが長期化することで、患者のアクセスが遅れ、メーカーの開発コストが増加する可能性がある。

- 治療に対する認識は向上しているものの、多くの地域では依然として診断のギャップ、専門医の不足、希少疾患のインフラの不統一といった問題に直面しており、新たな希少皮膚科治療法の恩恵を受ける可能性のある患者の特定と治療が制限されている。

- 診断ネットワークの拡大、償還枠組みの改善、世界的な投資の増加を通じてこれらの課題を克服することは、希少皮膚疾患治療薬市場における長期的な成長と革新的な治療法のより広範な採用を確実にするために不可欠となる。

希少皮膚疾患治療薬市場の範囲

市場は、薬物クラス、投与経路、疾患の種類、流通チャネルに基づいて分類されています。

- 薬物クラス別

希少皮膚疾患治療薬市場は、薬物クラスに基づいて、生物製剤、遺伝子治療、細胞治療、オリゴヌクレオチド治療、低分子化合物、および新規局所送達システムに分類されます。生物製剤セグメントは、標的を絞った作用機序と、自己免疫性水疱性疾患や魚鱗癬などの希少皮膚疾患に対する高い臨床効果により、2025年には53.1%という最大の収益シェアで市場を牽引しました。生物製剤は、希少皮膚疾患の病態の中核となる免疫経路を精密に標的とするため、多くの先進治療レジメンにおいて第一選択薬となっています。より広範な入手性、確立された規制当局の承認、そして臨床医の信頼の高まりも、生物製剤のリーダーシップを支えています。持続的な反応と優れた安全性プロファイルを示すモノクローナル抗体の使用増加も、生物製剤セグメントの採用を加速させています。さらに、パイプラインの継続的な拡張は生物製剤セグメントを強化し続けており、多くの企業が超希少皮膚疾患向けにカスタマイズされた次世代抗体プラットフォームの開発に注力しています。

遺伝子治療分野は、遺伝子編集技術の飛躍的進歩と、表皮水疱症などの遺伝性皮膚疾患の治療における臨床成功率の向上に牽引され、2026年から2033年にかけて最も急速な成長を遂げると予想されています。遺伝子治療は、症状の管理ではなく根本的な遺伝子欠陥に対処することで、長期的な効果、あるいは治癒に至る可能性を秘めており、希少疾患治療に革新的な変化をもたらします。ウイルスベクター、体外遺伝子修正、非ウイルス性遺伝子送達プラットフォームの進歩は、開発期間を加速させています。バイオテクノロジー企業からの投資増加、希少疾病用医薬品指定や優先審査といった強力な規制上の優遇措置も、成長をさらに促進しています。世界的な患者支援と臨床試験への参加の増加も、遺伝子治療分野の急速な拡大を促しています。

- 投与経路

投与経路に基づき、市場は経口、静脈内、皮下、局所、皮内に分類されます。局所セグメントは2025年に市場を席巻しました。これは主に、直接的かつ局所的に塗布できることから、目に見える病変や皮膚表面の症状が治療の主な焦点となる皮膚疾患に特に適しているためです。局所製剤は、使いやすさ、全身曝露の低減、そして優れたアドヒアランスを提供します。これらはすべて、慢性の希少皮膚疾患の管理に不可欠な要素です。標的治療薬の浸透ニーズに応えるため、多くの低分子医薬品と新規デリバリーシステムは、局所投与専用に開発されています。さらに、新たなナノデリバリー技術や脂質ベースのキャリアが、患部皮膚の深層への薬剤浸透を向上させることで、局所療法は拡大を続けています。このセグメントは、患者と介護者の両方にとって利便性が高いため、臨床現場で依然として好まれています。

静脈内投与セグメントは、全身性生物学的製剤と点滴投与を必要とする先進治療の利用増加に牽引され、2026年から2033年にかけて最も高い成長率を示すと予想されています。自己免疫性水疱性疾患や重症遺伝性皮膚疾患に対する高効能生物学的製剤の多くは静脈内投与のみで入手可能であるため、この投与経路の需要が高まっています。さらに、遺伝子治療や特定の細胞由来製品も、専門施設での管理された静脈内投与を必要とします。点滴インフラの改善、専門医の確保、希少疾患に対する点滴療法の病院での導入増加も、成長を支えています。全身治療がより標的を絞り、より強力になるにつれて、静脈内投与の需要は大幅に増加すると予想されます。

- 病気別

疾患タイプに基づいて、市場は表皮水疱症、魚鱗癬、自己免疫性水疱性疾患、ポルフィリン症、単一遺伝子性皮膚疾患、およびその他の希少皮膚疾患に分類されます。表皮水疱症セグメントは、疾患の臨床的負担の大きさ、強力な研究への重点、およびEB専用に開発されている多数の新しい治療法に牽引され、2025年には市場を支配しました。EBは重篤で慢性であり、生命に影響を与える性質のため、生物学的製剤、遺伝子治療、および細胞ベースの治療への多額の投資につながっています。EBは、患者擁護団体と広範な世界的な臨床試験活動に支えられ、希少皮膚疾患の中で最も活発なパイプラインの一つです。医療システムは、EBの管理をその複雑性、満たされていないニーズ、および頻繁な入院の必要性から優先しています。この広範な研究と臨床への重点が、EBの支配的な市場地位を強化しています。

単一遺伝子性皮膚疾患セグメントは、ゲノム研究の進展と、これまで診断が不十分だった単一遺伝子性皮膚疾患の迅速な特定に牽引され、予測期間中に最も急速に成長すると予測されています。次世代シーケンシングと精密医療の進歩により、特定の遺伝子変異を標的とした個別化治療が可能になっています。単一遺伝子性疾患が正式に分類され、診断上の注目を集めるようになるにつれ、企業は新たに認識された治療ニーズに対応するため、遺伝子修正、オリゴヌクレオチド、RNAベースのプラットフォームへの投資を進めています。患者登録の拡大と遺伝性希少皮膚疾患に対する世界的な認識の向上も、成長をさらに加速させるでしょう。

- 流通チャネル別

流通チャネルに基づいて、希少疾病用皮膚科医薬品市場は、病院薬局、専門薬局、小売薬局、オンライン薬局に分類されます。専門薬局は、生物学的製剤、遺伝子治療、高度な輸液薬など、コールドチェーン管理、患者カウンセリング、そして協調的な臨床サポートを必要とする複雑な治療法に対応できることから、2025年には市場を席巻しました。希少皮膚科医薬品には、厳格な取り扱い要件、事前承認プロセス、そして綿密な患者モニタリングが求められることが多く、専門薬局はこれら全てを管理するための特別な体制を整えています。病院、臨床医、そして希少疾患ケアネットワークとの緊密な連携も、専門薬局の役割をさらに強化しています。専門薬局はまた、疾患に特化したサポートプログラムを提供し、服薬遵守と患者の転帰を向上させています。

オンライン薬局は、医療のデジタル化の進展と慢性疾患治療薬の自宅配送に対する患者の嗜好の高まりを背景に、2026年から2033年にかけて最も急速な成長を遂げると予想されています。希少皮膚疾患の患者は長期治療を必要とする場合が多く、オンライン注文やサブスクリプションベースの供給モデルは非常に魅力的です。デジタル薬局は、遠隔診療、処方箋の自動更新、遠隔服薬アドヒアランスサポートなど、サービス提供を拡大しています。特に北米とアジア太平洋地域の一部では、eファーマシー事業に対する規制当局の承認が拡大しており、成長をさらに加速させています。世界的にデジタルインフラが強化されるにつれ、慢性希少疾患治療薬のアクセスしやすく費用対効果の高い流通チャネルとして、オンラインプラットフォームが急速に台頭しています。

希少皮膚疾患治療薬市場の地域分析

- 北米は、強力なバイオテクノロジー研究、治療へのアクセス性の向上、表皮水疱症、魚鱗癬、自己免疫性水疱性疾患などの疾患に焦点を当てた活発な臨床パイプラインに支えられ、希少皮膚疾患薬市場で2025年に40.62%という最大の収益シェアを獲得し、米国では生物学的製剤、遺伝子治療、高度な創傷ケアソリューションの採用が拡大しています。

- この地域は、確立された償還枠組みと迅速な承認経路の恩恵を受けており、製薬会社が生物製剤、遺伝子治療、新しい局所製剤などの先進的な治療に投資することを奨励しています。

- さらに、大手バイオテクノロジー企業、活発な患者擁護団体の存在、精密医療の広範な採用が市場リーダーシップに大きく貢献しており、診断率の向上と専門皮膚科ケアへのアクセスの増加が米国とカナダ全土での成長をさらに促進しています。

米国希少皮膚疾患医薬品市場インサイト

米国の希少疾患皮膚疾患治療薬市場は、希少疾病用医薬品指定、優先審査、希少疾患治療薬の迅速承認といった強力な規制優遇措置に牽引され、2025年には北米で最大の収益シェアを獲得すると予測されています。バイオテクノロジー分野のリーディングイノベーターや専門研究センターの存在は、生物製剤、遺伝子治療、精密医療の急速な進歩を促進しています。患者と臨床医は、従来の治療よりも優れた有効性を持つ標的治療へとますます移行しています。専門薬局ネットワークの拡大と遺伝子検査へのアクセス向上は、早期診断と治療導入をさらに後押ししています。さらに、活発な患者擁護運動と体系化された償還政策は、米国市場での地位を大幅に強化しています。

欧州希少皮膚疾患医薬品市場インサイト

欧州の希少皮膚疾患治療薬市場は、欧州医薬品庁(EMA)による希少疾患治療薬開発への強力な支援を受け、予測期間を通じて大幅なCAGRで拡大すると予測されています。希少皮膚疾患の診断率の上昇と、皮膚科医および三次医療機関における認知度の高まりが、その主な要因です。この地域では、臨床研究の進歩に伴い、生物学的製剤および細胞療法の採用が増加しています。また、医療インフラの整備とイノベーションを促進する政府の政策も、需要を押し上げています。さらに、欧州では臨床試験への参加が増加しており、複数の希少皮膚疾患における開発パイプラインが活性化しています。

英国希少皮膚疾患医薬品市場インサイト

英国の希少皮膚疾患治療薬市場は、希少疾患の早期診断と治療へのアクセスを促進する国民保健サービス(NHS)の枠組みに支えられ、注目すべきCAGRで成長すると予想されています。ゲノミクスと精密皮膚科への関心の高まりは、革新的な治療法の導入を加速させています。診断が不十分な希少皮膚疾患への懸念から、スクリーニングの取り組みや臨床医への教育が強化されています。英国の活気あるバイオテクノロジー・エコシステムと産学連携の強化は、引き続き革新的な治療法の開発に貢献しています。さらに、患者支援プログラムと希少疾患レジストリは、治療の導入と長期管理を促進しています。

ドイツにおける希少皮膚疾患医薬品市場に関する洞察

ドイツの希少疾患皮膚疾患治療薬市場は、希少疾患研究への多額の投資と強力な医薬品製造能力に牽引され、高いCAGRで拡大すると予想されています。ドイツの医療機関は、重度の遺伝性皮膚疾患に対し、先進的な生物学的製剤や遺伝子治療薬の導入を加速させています。イノベーションへの注力と厳格な品質基準が、最先端の治療ソリューションの利用を促しています。希少皮膚疾患への意識の高まりと、専門的な皮膚科サービスへの需要の増加が、市場の成長を支えています。さらに、ドイツの充実した保険制度は、高額な希少疾患治療薬への患者のアクセスを向上させ、市場全体の普及を促進しています。

アジア太平洋地域の希少皮膚疾患治療薬市場に関する洞察

アジア太平洋地域の希少疾患皮膚疾患治療薬市場は、日本、中国、韓国、インドなどの国々における医療インフラの拡大と診断率の上昇に牽引され、予測期間中に最も高いCAGRで成長する見込みです。バイオテクノロジーと希少疾患研究への投資増加は、先進治療へのアクセスを加速させています。政府が支援する希少疾患プログラムと保険償還環境の改善も、治療の普及を促進しています。この地域では、臨床試験とゲノム研究への関心が高まっており、治療薬の入手可能性も高まっています。さらに、患者支援と啓発活動の強化も、アジア太平洋地域における過去の診断不足の克服に貢献しています。

日本における希少皮膚疾患治療薬市場に関する洞察

日本の希少疾患治療薬市場は、希少疾患に対する日本の強力な規制枠組みと、遺伝子・細胞治療における急速な技術進歩により、勢いを増しています。標的治療に対する需要の高まりは、日本の高い診断精度と早期介入の重視によって推進されています。希少疾患治療薬と高度な患者管理システムの統合は、長期的な治療遵守を支援しています。強力なイノベーション文化と大手製薬企業の存在は、製品開発の加速に貢献しています。さらに、日本の高齢化は専門的な皮膚科ケアへの需要を高め、市場の継続的な拡大を支えています。

インドにおける希少皮膚疾患治療薬市場の洞察

インドの希少疾患治療薬市場は、希少疾患に対する意識の高まりと専門医療サービスへのアクセス拡大に支えられ、2025年にはアジア太平洋地域で大きなシェアを占めました。遺伝子検査の普及と国内バイオテクノロジー企業の台頭により、先進的な治療法へのアクセスが強化されています。希少疾患を国家保健プログラムの対象に含めるという政府の取り組みは、診断と治療へのアクセスを向上させています。中流階級の増加と急速な都市化は、革新的な皮膚科治療への需要の高まりに貢献しています。さらに、世界的な製薬企業とインドの研究機関との連携により、インド全土における臨床研究と医薬品の普及が加速しています。

希少皮膚疾患治療薬市場シェア

希少皮膚疾患医薬品業界は、主に、以下を含む定評のある企業によって牽引されています。

- クリスタルバイオテック社(米国)

- アベオナ・セラピューティクス社(米国)

- キャッスルクリークバイオサイエンス社(米国)

- LEO Pharma A/S(デンマーク)

- アルクティス・バイオセラピューティクス社(米国)

- GSK plc(英国)

- バイオメンディックス(米国)

- アムリット・ファーマ(英国)

- ノバルティスAG(スイス)

- ファイザー社(米国)

- アッヴィ社(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- ブリストル・マイヤーズ スクイブ社(米国)

- ガルデルマ(スイス)

- サノフィ(フランス)

- UCB SA(ベルギー)

- リジェネロン・ファーマシューティカルズ社(米国)

- インサイトコーポレーション(米国)

- AnaptysBio, Inc.(米国)

世界の希少皮膚疾患薬市場の最近の動向は何ですか?

- 2025年4月、FDAはアベオナ・セラピューティクス社が開発したZevaskyn(プラデマゲン・ザミケラセル)を、劣性ジストロフィー性表皮水疱症(RDEB)患者(成人および小児)に対する世界初かつ唯一の細胞ベースの遺伝子改変治療薬として承認しました。これは慢性創傷に対する単回移植治療であり、支持療法に対する大きな進歩を表しています。

- 2025年2月、タンペレ大学で開発された有望な医薬品候補が、バイオファーマであるTheravia社にライセンス供与され、表皮水疱症の広範な形態の治療薬としてさらなる開発と商業化が進められています。このライセンス契約は、希少皮膚疾患に対する新規治療薬を臨床段階に導くための産学連携の強化を反映しています。

- 2023年12月、有効成分フィルスベス(白樺樹皮由来トリテルペン)が、表皮水疱症に伴う創傷の治療薬として米国で規制当局の承認を取得しました(EUでの承認に続き)。これにより、遺伝子/細胞療法を超えて、局所的、非ウイルス性、低分子/誘導体ベースのオプションを含む治療ツールボックスが拡大しました。

- 2023年5月、クリスタル・バイオテック社のVyjuvek(beremagene geperpavec-svdt)が、希少遺伝性皮膚疾患であるジストロフィー性表皮水疱症(DEB)に対する初の局所遺伝子治療薬として、米国食品医薬品局(FDA)の承認を取得しました。この治療法は、機能的なCOL7A1遺伝子を創傷部に送達し、コラーゲンVIIの生成と創傷治癒を促進します。

- 2023年5月、日本の規制当局(厚生労働省)は、栄養障害性表皮水疱症の治療薬としてレダセムチドに希少疾病用医薬品の指定を与えました。これは、規制上の重要なマイルストーンとなり、日本での迅速な開発と承認の可能性を高めます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。