世界の整形外科手術ロボット市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.29 Billion

USD

45.76 Billion

2024

2032

USD

7.29 Billion

USD

45.76 Billion

2024

2032

| 2025 –2032 | |

| USD 7.29 Billion | |

| USD 45.76 Billion | |

| % | |

|

世界の整形外科手術ロボット市場のセグメンテーション、製品タイプ(ロボットシステム、ロボットアクセサリ、ソフトウェアおよびサービス)、エンドユーザー(病院および外来手術センター(ASCS))、流通チャネル(直接入札およびサードパーティの販売代理店)別 - 業界動向と2032年までの予測

整形外科手術ロボット市場規模

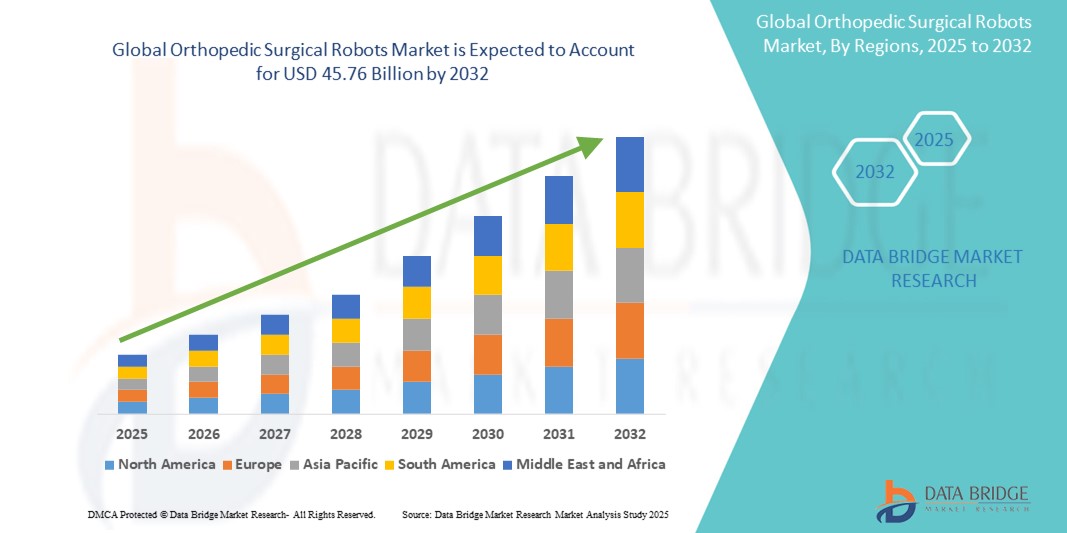

- 世界の整形外科手術ロボット市場規模は2024年に72億9000万米ドルと評価され、予測期間中に25.80%のCAGRで成長し、2032年には457億6000万米ドル に達すると予想されています 。

- 市場の成長は、主に低侵襲手術、精密手術技術の需要増加、変形性関節症や変性関節疾患などの整形外科疾患の増加によって推進されている。

- さらに、ロボット手術技術への投資の増加は、AIと高度な画像技術の統合と相まって、手術成績の向上と回復時間の短縮につながっています。これらの進歩は、整形外科手術ロボットの普及を促進し、業界の拡大を大きく促進しています。

整形外科手術ロボット市場分析

- 整形外科手術ロボットは、膝関節や股関節の置換手術などの整形外科手術の精度と制御性を高め、臨床結果の改善、合併症率の低減、低侵襲手術の支援といった機能を備えているため、現代の手術室では欠かせないツールになりつつあります。

- 整形外科手術ロボットの需要増加は、主に高齢者人口の増加、筋骨格系疾患の発生率の増加、そしてより高い精度とより短い回復時間を保証するロボット支援手術の好みの拡大によって推進されている。

- 北米は、高度な医療インフラ、有利な償還ポリシー、そして特に米国における大手ロボット手術企業の存在に支えられ、整形外科手術ロボット市場で2024年に46.3%という最大の収益シェアを獲得しました。米国では、病院がロボットシステムを積極的に導入し、患者の精密医療への期待の高まりに対応しています。

- アジア太平洋地域は、医療投資の急増、ロボット支援手術への意識の高まり、中国、日本、インドなどの国における先進医療技術へのアクセスの改善により、予測期間中に整形外科手術ロボット市場で最も急速に成長する地域になると予想されています。

- ロボットシステムセグメントは、初期費用の高さと、特に関節置換手術のための病院や手術センターでのロボットプラットフォームの設置の増加により、2024年には整形外科用ロボット市場において63.9%の市場シェアを獲得し、市場を支配しました。

レポートの範囲と整形外科手術ロボット市場のセグメンテーション

|

属性 |

整形外科手術ロボットの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

整形外科手術ロボット市場動向

「AIとリアルタイム画像統合による精度向上」

- 整形外科手術ロボット市場における重要な成長トレンドの一つは、人工知能(AI)とリアルタイム画像技術の統合です。これは、整形外科手術における術前計画、術中ナビゲーション、そして術後成果に革命をもたらしています。これらの革新は、特に関節置換手術において、より正確で個別化された外科的介入を可能にしています。

- 例えば、ストライカーのMako SmartRoboticsシステムは、3D CTベースのプランニングとリアルタイムの術中ガイダンスを統合しており、外科医はインプラントの配置を極めて正確にカスタマイズできます。同様に、ジンマー・バイオメットのROSA Knee Systemは、リアルタイムのデータと分析を活用して、軟部組織のバランスとアライメントを最適化します。

- AI搭載整形外科ロボットは、手術データから学習し、意思決定支援を改善し、手術中に予測的な洞察を提供する能力を高めています。この技術は、術中のミスや回復時間を削減しながら、結果の一貫性を高めます。

- ロボットプラットフォームと透視、CT、MRIなどの高度な画像ツールの融合により、外科医は骨の形態と関節の動きをリアルタイムで視覚化できるようになり、精度の向上と外科的侵襲の低減につながっています。

- この傾向は、手術の効率性を大きく変革するだけでなく、患者の期待も大きく変化させています。患者は、低侵襲で合併症が少なく、回復も早い手術を求めています。その結果、メドトロニックやTHINK Surgicalなどの企業は、AIとナビゲーションツールを統合した次世代ロボットシステムに多額の投資を行っています。

- 現代の整形外科治療における精度とパーソナライゼーションという二重の要請により、病院や外来手術センターでは、インテリジェントな画像誘導型整形外科手術ロボットの需要が急増している。

整形外科手術ロボット市場の動向

ドライバ

「整形外科疾患の負担増加と低侵襲手術の需要」

- 変形性関節症、外傷、変形性骨疾患といった整形外科疾患の世界的な増加は、整形外科手術ロボット市場の主要な牽引力となっています。高齢化の進展と生活の質の向上に対する需要の高まりにより、高度かつ低侵襲な整形外科手術へのニーズが急速に高まっています。

- たとえば、2024 年には世界中で 150 万件を超える人工関節置換手術が実施され、この数は 2032 年までに大幅に増加すると予想されています。ロボット支援により、インプラントの精度が向上し、出血量が減り、術後の回復が早くなるため、患者と医療提供者の両方にとってますます魅力的なものとなっています。

- 触覚フィードバックの改善、AI を活用した分析、術中のリアルタイム調整など、ロボット プラットフォームの技術的進歩により、導入がさらに促進されています。

- さらに、医療機関は競争力を維持し、高精度で優れた手術結果を提供することで再手術率と入院期間を短縮するために、ロボットシステムへの投資を進めています。効率性と患者アウトカムの向上に対する需要の高まりは、市場拡大の強力な推進力となっています。

- さらに、ロボット支援手術の臨床的利点(合併症率の低下、インプラント寿命の延長、満足度の向上など)に関する患者と整形外科医の認識の高まりは、先進国市場と新興国市場の両方でこれらの技術の選好に大きな影響を与えています。

抑制/挑戦

「高い資本コストと規制上の障壁」

- 整形外科手術ロボットの普及における主要な課題の一つは、ロボットシステムの初期費用の高さです。メンテナンス、トレーニング、ソフトウェアのアップグレード費用を除いても、50万ドルから200万ドルを超える場合があります。これは、特に小規模病院や外来手術センターにとって大きな経済的負担となります。

- さらに、複数の地域にまたがる複雑な規制承認プロセスは、新しいロボットシステムの商業化と臨床導入を遅らせます。例えば、米国FDAや欧州CEマークの承認を得るには、広範な臨床検証が必要であり、市場投入までの期間が遅れます。

- また、外科医のトレーニング、システムの信頼性、既存の外科ワークフローとの統合に関する懸念もあり、すぐに臨床導入できない可能性があります。

- さらに、ロボット支援整形外科手術に対する償還政策は、特に発展途上国では依然として一貫性がなく、ロボットインフラへの投資を阻害している。

- これらの障壁を克服するため、市場関係者はシステムコストの削減、使いやすさの向上、そして医療当局との連携による規制手続きの簡素化に注力しています。外来診療環境向けに設計された、コンパクトで費用対効果の高いロボットプラットフォームの開発も、導入における課題を軽減すると期待されています。

整形外科手術ロボット市場の展望

市場は、製品タイプ、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品タイプ別

製品タイプ別に見ると、整形外科手術ロボット市場は、ロボットシステム、ロボットアクセサリ、ソフトウェアおよびサービスの3つに分類されます。ロボットシステムセグメントは、2024年には63.9%という最大の収益シェアで市場を席巻しました。これは主に、これらのシステムの高コストと、病院や手術センターにおける導入数の増加によるものです。これらのシステムは、ロボット支援手術の基盤として機能し、特に関節置換手術において、手術精度の向上、合併症率の低減、そして長期的な転帰の改善をもたらします。

ソフトウェアおよびサービス分野は、システムアップグレード、予測分析、データ統合、リアルタイム手術計画への需要の高まりを背景に、2025年から2032年にかけて最も高いCAGRを達成すると予測されています。病院が既存のロボットシステムの性能と寿命の向上を目指す中で、カスタマイズされたソフトウェアソリューションと導入後のサービスに対するニーズは着実に高まっています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院と外来手術センター(ASC)に区分されます。病院セグメントは、整形外科手術の件数が多いこと、高度なインフラへのアクセス、そして資本集約型ロボットシステムへの投資余力の高さから、2024年には市場を牽引しました。さらに、病院は研修・研究拠点としての役割を担うことが多く、ロボット手術システムの導入をさらに促進しています。

外来手術センター(ASC)セグメントは、外来整形外科手術への移行、入院費用の削減、そしてASC専用に設計された小型ロボットシステムの導入に支えられ、予測期間中に顕著な成長を遂げると予想されています。この傾向は、費用対効果が高く効率的な外科治療の提供を求める世界的な潮流と一致しています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札とサードパーティの販売代理店に区分されます。直接入札セグメントは2024年に68.5%と最大の市場シェアを占めました。これは、医療機関が長期契約の確保、価格交渉、信頼性の高いサポート・メンテナンスサービスへのアクセスのためにメーカーと直接取引することを好むためです。こうしたパートナーシップには、トレーニングプログラムやバンドルサービス契約が含まれることが多く、直接調達をさらに促進します。

予測期間中、サードパーティの販売代理店セグメントは、現地での代理店、カスタマイズされた資金調達オプション、そして物流サポートが不可欠な新興市場において、最も高い成長率で成長すると予想されています。これらのチャネルは、特に中規模の医療提供者にとって、市場リーチの拡大においてますます重要になっています。

整形外科手術ロボット市場の地域分析

- 北米は、高度な医療インフラ、有利な償還ポリシー、大手ロボット手術企業の存在に支えられ、2024年には整形外科手術ロボット市場で46.3%という最大の収益シェアを獲得して市場を支配した。

- この地域は、強力な医療エコシステム、主要なロボット手術システムメーカーの広範な存在、そして公的および私的医療施設の両方での導入を促進する有利な償還枠組みの恩恵を受けています。

- さらに、高齢化人口の増加と低侵襲手術の需要の高まりにより、関節置換手術や脊椎手術における整形外科手術ロボットの利用が加速しており、北米が主要市場としての地位を強化しています。

米国整形外科手術ロボット市場の洞察

米国の整形外科手術ロボット市場は、ロボット支援手術技術の早期導入と先進的な医療インフラへの積極的な投資に牽引され、2024年には北米市場において最大の収益シェア(78.4%)を獲得しました。患者の意識の高さ、変形性関節症などの整形外科疾患の発症率上昇、そして低侵襲手術への選好の高まりが、市場の成長に貢献しています。さらに、主要メーカーの強力なプレゼンス、FDAの承認取得、そして有利な償還政策が、米国の病院や手術センターにおける手術ロボットの導入を加速させています。

欧州整形外科手術ロボット市場に関する洞察

欧州の整形外科手術ロボット市場は、精密整形外科手術への需要増加と医療技術の進歩に対する政府の支援資金に支えられ、予測期間を通じて高いCAGRで成長すると予測されています。高齢化人口の増加、人工関節置換手術率の高さ、そして病院と医療機器企業間の技術提携が、主要な成長要因となっています。この地域では、手術成績の向上と入院期間の短縮に重点が置かれており、公的医療機関と民間医療機関の両方で導入が進んでいます。

英国整形外科手術ロボット市場に関する洞察

英国の整形外科手術ロボット市場は、整形外科手術件数の増加とNHS(英国国民保健サービス)によるロボット技術への投資に支えられ、予測期間中、着実な成長が見込まれています。ロボット支援手術の利点(回復時間の短縮や手術精度の向上など)に対する認識の高まりは、患者と外科医双方の選好に影響を与えています。臨床試験、外科医研修プログラム、そして全国の一流病院におけるデジタル手術プラットフォームの導入も、ロボットの導入をさらに促進しています。

ドイツ整形外科手術ロボット市場に関する洞察

ドイツの整形外科手術ロボット市場は、同国の強力な医療技術エコシステムと高度な整形外科手術への需要の高まりを背景に、予測期間中に大幅な成長が見込まれています。医療費の高騰、大手手術ロボットメーカーの存在、そして高齢化社会が市場の成長を牽引しています。高精度で低侵襲な手術へのドイツ政府の注力と、ロボットシステムの継続的な革新が、市場の成長軌道の中核を成しています。

アジア太平洋地域の整形外科手術ロボット市場に関する洞察

アジア太平洋地域の整形外科手術ロボット市場は、医療費の増加、関節疾患の有病率の上昇、そして中国、インド、日本などの国々における高度な外科手術ソリューションへのアクセス拡大を背景に、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。政府主導の医療近代化プログラムや医療ツーリズムの増加も、この地域におけるロボット導入の急速な進展に貢献しています。さらに、費用対効果の高いロボットシステムの国内開発により、様々な医療現場でロボット技術がより利用しやすくなっています。

日本整形外科手術ロボット市場インサイト

日本の整形外科手術ロボット市場は、人口の高齢化、手術精度の高い基準、そして医療イノベーションへの国家的な注力に牽引され、予測期間中、着実な成長を遂げています。日本の病院は、手術成績の向上、合併症の減少、入院期間の短縮を目指し、ロボット技術の導入を急速に進めています。政府によるデジタルヘルスケアへの強力な支援と、テクノロジー企業と病院の連携により、日本におけるロボット手術の環境は強化されています。

インドの整形外科手術ロボット市場の洞察

インドの整形外科手術ロボット市場は、質の高い医療への需要の高まり、整形外科疾患の増加、そして私立の多科医療機関の増加により、2024年にはアジア太平洋地域で最大のシェアを占めました。インドでは、特に都市部において、ロボット支援関節置換手術が急増しています。国内の堅調な医療観光セクターと、国内のイノベーションに支えられた手術ロボットシステムの価格上昇が、市場拡大の重要な要因となっています。

整形外科手術ロボットの市場シェア

整形外科手術ロボット業界は、主に以下のような老舗企業によって牽引されています。

- ストライカー(米国)

- ジンマー・バイオメット・ホールディングス(米国)

- スミス・アンド・ネフュー(英国)

- メドトロニック(アイルランド)

- グローバス・メディカル社(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- オムニライフサイエンス社(米国)

- THINK Surgical, Inc.(米国)

- レニショーplc(英国)

- コリングループ(英国)

- メダクタ インターナショナル SA (スイス)

- ブレインラボAG(ドイツ)

- Curexo社(韓国)

- Zimmer MedizinSysteme GmbH (ドイツ)

- アセンサス・サージカル社(米国)

- ORTHOTAXY SAS(フランス)

- マイクロポート整形外科株式会社(中国)

- インテュイティブ・サージカル社(米国)

- スミス・ロボティクス社(カナダ)

世界の整形外科手術ロボット市場の最近の動向は何ですか?

- 2024年4月、ストライカー社は、ヨーロッパでMako Total Knee 2.0プラットフォームを用いた最初の手術が成功したことを発表しました。この改良されたロボットアーム支援システムは、強化された手術計画ソフトウェアとリアルタイムの術中分析機能を搭載し、手術精度と患者転帰の向上を実現します。この画期的な出来事は、ストライカー社がグローバル展開を拡大し、外科医が最適な整形外科手術を実現できるよう支援するロボットソリューションを進化させるというコミットメントを示すものです。

- 2024年3月、ジンマー・バイオメット・ホールディングス社は、ROSAロボティクス・ポートフォリオの拡張版であるROSA Hipを、アジア太平洋地域の一部市場で発売しました。このシステムは、リアルタイムデータとインテリジェントガイダンスにより、低侵襲股関節置換術をサポートするように設計されています。今回の発売は、整形外科分野におけるイノベーションへの地域的な需要の高まりに応えるため、包括的でデータ駆動型のロボットソリューションの提供に注力する同社の姿勢を反映しています。

- 2024年2月、スミス・ネフューはヒューマ・セラピューティクスと提携し、同社のCORI手術システムとデジタル患者エンゲージメントツールを統合しました。この統合により、整形外科医はロボット支援手術の前後で患者の状態を遠隔でモニタリングできるようになり、ケアの継続性と術後の成果が向上します。この提携は、ロボット工学とデジタルヘルス技術の融合における重要な一歩となります。

- 2024年1月、THINK Surgical, Inc.は、次世代ロボットシステム「TMINI」のFDA承認を発表しました。これは、膝関節置換手術用のワイヤレスハンドヘルドロボットです。コンパクトな設計と外科医による操作精度により、手術室へのロボット導入を簡素化します。この開発は、整形外科診療において柔軟でアクセスしやすいロボットプラットフォームを提供するというTHINK Surgicalのビジョンをさらに強化するものです。

- 2023年12月、Globus Medical, Inc.は、ExcelsiusGPSプラットフォームの能力拡大を目的として、Depuy Synthes社のロボット支援手術事業の買収を完了しました。この買収は、技術の融合と脊椎・関節手術における臨床応用の拡大により、整形外科ロボットのイノベーションを加速させることを目的としています。この戦略的動きは、進化を続ける外科ロボット市場における競争の激化と統合の進展を象徴しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。