世界の医薬品連続製造市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.19 Billion

USD

614.33 Billion

2024

2032

USD

5.19 Billion

USD

614.33 Billion

2024

2032

| 2025 –2032 | |

| USD 5.19 Billion | |

| USD 614.33 Billion | |

| % | |

|

世界の医薬品連続製造市場のセグメンテーション、製品タイプ別(統合システム、半連続システム、および制御装置、連続造粒機、連続コーター、連続ブレンダー、連続乾燥機、およびその他の半連続システム)、アプリケーションタイプ別(有効医薬品成分、乾燥粉末、生物製剤、最終製品製造、および固形剤)、流通チャネル別(病院薬局、小売薬局、およびオンライン薬局)、エンドユーザー別(研究開発部門および本格的な製造会社、コンタクト製造組織(CMO)、製薬会社、研究機関、およびコンタクト研究組織(CRO)) - 2032年までの業界動向と予測

医薬品連続製造市場規模

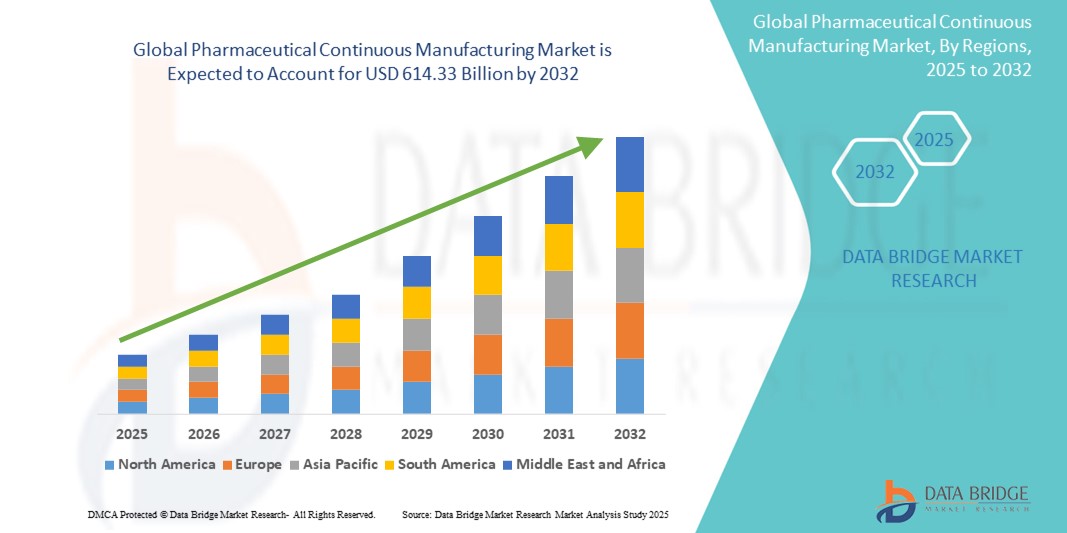

- 世界の医薬品連続製造市場規模は2024年に51億9000万米ドルと評価され、予測期間中に81.60%のCAGRで成長し、2032年までに6143億3000万米ドル に達すると予想されています 。

- 市場の成長は、高度な製造技術とインダストリー4.0の導入と技術進歩の拡大に大きく牽引されており、医薬品製造環境全体におけるデジタル化とプロセス自動化の進展につながっています。連続製造は、医薬品製造プロセスを中断することなく実行できるため、従来のバッチ生産システムと比較して、リアルタイムの品質管理と高い効率性を実現します。

- さらに、費用対効果が高く、高品質で拡張性の高い医薬品製造ソリューションへの需要の高まりにより、製薬企業にとって連続製造は好ましい選択肢となっています。これらの要因が相まって、医薬品連続製造ソリューションの導入が加速し、業界の成長を大きく後押ししています。製造時間の短縮、運用コストの削減、製品の一貫性の向上といった主要なメリットは、大手製薬企業とCDMO(医薬品開発製造受託機関)の両方にとって、この革新的なアプローチへの投資を促しています。

医薬品連続製造市場分析

- 医薬品連続製造は、原材料をシステムに連続的に投入し、完成品を一貫して生産する、合理化されたエンドツーエンドの生産プロセスを提供します。これにより、生産時間、コスト、人的ミスが大幅に削減されます。この方法は、効率性、拡張性、そして規制遵守を向上させる能力があるため、製薬業界においてますます重要になっています。

- 医薬品製造サイクルの迅速化、製品品質の向上、そしてリアルタイムのプロセス監視に対する需要の高まりにより、製薬業界全体で連続製造技術の導入が加速しています。FDAやEMAなどの規制当局による支援は、この移行をさらに加速させ、医薬品メーカーによる革新的でデータ主導型の生産アプローチの導入を促しています。

- 北米は、大手製薬企業の強力なプレゼンス、多額の研究開発投資、そして好ましい規制支援に支えられ、2024年には医薬品連続製造市場において最大の収益シェア44.7%を占め、市場を席巻しました。特に米国では、医薬品製造の近代化を促進するFDAの取り組みに支えられ、連続製造システムの導入が急速に進んでいます。

- アジア太平洋地域は、予測期間中に医薬品連続製造市場において最も急速な成長を遂げる地域となり、年平均成長率(CAGR)は12.6%と予測されています。この成長は、医薬品インフラへの政府投資の増加、ジェネリック医薬品の生産増加、そしてインド、中国、韓国などの国々における医薬品産業の拡大に起因しています。

- 自動化の好みが高まり、処理時間が短縮され、手動介入が少なくなったため、統合システムセグメントは2024年に36.4%という最大の収益シェアで市場を支配しました。

レポートの範囲と医薬品連続製造市場のセグメンテーション

|

属性 |

医薬品の連続製造における主要市場の洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

医薬品連続製造市場の動向

「統合型・効率的な生産モデルへの移行の拡大」

- 世界の医薬品連続製造市場において、従来のバッチ処理から連続生産技術への移行が顕著かつ加速しています。この移行は、効率性の向上、製品品質の安定化、そしてリアルタイムのプロセス監視へのニーズによって推進されています。連続製造は中断のない生産を可能にし、ダウンタイムの削減、拡張性の向上、そして廃棄物の最小化を実現します。

- 例えば、サーモフィッシャーサイエンティフィックは2024年に、API開発・製造工場に数百万ドルを投資し、北米における連続製造能力を拡大しました。この拡張は、高品質の原薬とより迅速なターンアラウンドタイムに対する需要の高まりに対応し、効率的で統合された生産モデルへの業界の転換を強化することを目的としています。

- 医薬品有効成分(API)および固形製剤の製造における連続製造の適用は、特にFDAやEMAなどの規制当局が連続プロセスの導入をますます支持していることから、力強い成長を遂げています。これらの規制当局の承認は、コンプライアンスの不確実性を軽減し、製薬会社による生産システムの近代化を促進しています。

- さらに、COVID-19パンデミックは医薬品連続製造技術の導入をさらに加速させ、健康上の緊急事態の際に中断のない医薬品サプライチェーンを確保するための柔軟で拡張性のある迅速な生産能力の重要性を浮き彫りにした。

- 主要企業は、高度な分析システムとプロセス制御システムを連続製造ラインに統合することに注力しており、高精度、最小の偏差、そして迅速な欠陥検出を実現しています。これらのイノベーションは、大量生産において一貫した製品品質を維持するために不可欠です。

- 市場では、製薬会社と受託製造機関(CMO)および受託研究機関(CRO)との提携が増加しており、臨床および商業規模の生産においてモジュール式の連続製造システムを導入しています。これは、スピードと精度が極めて重要なバイオ医薬品や複雑な低分子化合物において特に顕著です。

医薬品連続製造市場の動向

ドライバ

「プロセス効率と医薬品の品質に対する需要の高まりによるニーズの高まり」

- 特に需要の高い医薬品に対する、効率的で拡張可能かつ費用対効果の高い医薬品生産の需要の高まりは、医薬品連続製造市場の成長を促進する重要な原動力となっています。

- 例えば、サーモフィッシャーサイエンティフィック社は2024年4月、増大する医薬品製造ニーズに対応するため、連続製造能力の戦略的拡大を発表しました。同社は、リアルタイム品質保証の合理化、業務効率の向上、生産サイクルタイムの短縮を目指し、高度なセンサーと自動制御システムの統合に投資しました。主要企業によるこのような戦略は、予測期間中の市場成長を牽引すると予想されます。

- 製薬会社は、生産のボトルネックの削減、人的ミスの最小化、バッチの一貫性の確保を目指しており、連続製造は従来のバッチプロセスに代わる魅力的なアップグレードを提供します。連続製造は、中断のない生産、より高い柔軟性、そして即時のプロセス監視を提供し、廃棄物の大幅な削減と製品品質の向上を実現します。

- さらに、米国FDAや欧州医薬品庁(EMA)などの機関による連続製造に対する規制支援は、特に低分子医薬品の製造や医薬品有効成分(API)の生産において採用を促進している。

- 連続システムの採用により、製薬メーカーは公衆衛生上の緊急事態や世界的な供給途絶の際に迅速に生産規模を拡大することができ、このモデルは商業規模の生産と研究開発規模の展開の両方にとって特に魅力的になります。

抑制/挑戦

「高額な資本コストと複雑な導入障壁」

- 多くの利点があるにもかかわらず、継続的な製造インフラの構築には多額の資本投資が必要であり、市場拡大の大きな課題となっています。これには、自動化システム、リアルタイム分析、高精度制御装置の統合コストが含まれます。

- さらに、バッチ処理から連続処理への複雑な移行には、広範囲の再検証、トレーニング、規制当局の承認が必要であり、中規模またはジェネリック医薬品会社での導入が遅れる可能性があります。

- 例えば、企業はレガシーシステムを最新の継続的なプラットフォームと統合する際に障害に直面することが多く、移行フェーズでの遅延や運用コストの増加につながります。

- さらに、一部の新興市場では、継続的な生産基準や検証手順に関する規制の不確実性が製薬メーカーの躊躇を引き起こしている。

- これらの制約を克服するために、企業はモジュール式で拡張可能な連続製造ソリューションへの投資、従業員研修プログラムの提供、そして規制当局との連携によるコンプライアンスプロセスの合理化を図る必要があります。政府の支援政策や産学連携も、市場の連続モデルへの進化を加速させるのに役立ちます。

医薬品連続製造市場の展望

市場は、製品タイプ、アプリケーションタイプ、流通チャネル、およびエンドユーザーに基づいてセグメント化されています。

• 製品タイプ別

製品タイプ別に見ると、医薬品連続製造市場は、統合システム、半連続システムおよび制御装置、連続造粒機、連続コーター、連続ブレンダー、連続乾燥機、その他の半連続システムに分類されます。自動化への関心の高まり、処理時間の短縮、手作業による介入の減少により、統合システムセグメントは2024年に36.4%という最大の収益シェアを獲得し、市場を席巻しました。

連続造粒機セグメントは、固形剤生産の需要増加とプロセス安定性の向上により、2025年から2032年にかけて13.9%という最速のCAGRを記録すると予想されています。

• アプリケーションタイプ別

医薬品連続製造市場は、用途別に、原薬(API)、乾燥粉末、生物製剤、最終製品製造、固形剤に分類されます。固形剤セグメントは、錠剤とカプセル剤の世界的な消費量の増加により、2024年には41.1%と最大の市場シェアを占めました。

バイオ医薬品セグメントは、バイオ医薬品開発およびバイオプロセス技術への投資増加により、2025~2032年の間に14.6%という最も高いCAGRを達成すると予測されています。

• 流通チャネル別

医薬品連続製造市場は、流通チャネルに基づいて、病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、入院患者と外来患者の両方における安定した医薬品需要に支えられ、2024年には47.3%のシェアで市場をリードするでしょう。

オンライン薬局セグメントは、デジタルプラットフォームへの移行の拡大と遠隔注文の利便性により、2025年から2032年にかけて12.4%という最速のCAGRで成長すると予想されています。

• エンドユーザーによる

エンドユーザー別に見ると、医薬品連続製造市場は、研究開発部門および本格的な製造企業、受託製造機関(CMO)、製薬企業、研究機関、そして受託研究機関(CRO)に分類されます。製薬企業セグメントは、商業生産における連続製造の普及に牽引され、2024年には39.8%という最大の収益シェアを獲得しました。

契約製造組織(CMO)セグメントは、アウトソーシングの傾向とコスト効率の向上により、2025年から2032年にかけて13.1%という最速のCAGRを記録すると予測されています。

医薬品連続製造市場の地域分析

- 北米は、高度な製造技術の急速な導入により、2024年に医薬品連続製造市場において最大の収益シェア44.7%を獲得し、市場を支配した。

- 米国FDAからの好ましい規制支援、大手製薬メーカーや受託製造組織(CMO)の存在

- バッチプロセスから連続プロセスへの移行は、医薬品生産の合理化、品質の向上、サプライチェーンの混乱の軽減を目指す政府の取り組みによって積極的に支援されている。

米国医薬品連続製造市場に関する洞察

米国の医薬品連続製造市場は、2024年には北米最大の収益シェア81.05%を占めました。これは、連続製造技術の早期導入と、製薬企業、学術機関、規制当局間の積極的な連携によるものです。FDA(米国食品医薬品局)による新興技術プログラムなどの支援により、メーカーは固形剤および原薬(API)向けの連続製造プラットフォームの導入を積極的に進めています。

欧州医薬品連続製造市場に関する洞察

欧州の医薬品連続製造市場は、医薬品研究開発への投資増加と、柔軟でコスト効率の高い生産システムへの需要の高まりを背景に、予測期間中に堅調な年平均成長率(CAGR)で拡大すると予測されています。欧州医薬品庁(EMA)は連続製造に関する好ましいガイダンスを発行しており、地域における導入拡大につながっています。

英国の医薬品連続製造市場に関する洞察

英国の医薬品連続製造市場は、英国ライフサイエンス・ビジョン・プログラムをはじめとするライフサイエンス分野のイノベーションに対する政府資金の増加により、予測期間中に大幅に成長すると予想されています。この取り組みは、政府、学界、産業界の連携を促進することで、英国をライフサイエンス分野の世界的リーダーとして位置付けることを目的としています。さらに、医薬品製造における生産期間の短縮と柔軟性の向上に対するニーズの高まりが、従来のバッチプロセスから連続製造への移行を促進しています。支援的な規制枠組みと医薬品研究開発への投資増加も、英国における市場拡大に寄与しています。

ドイツの医薬品連続製造市場に関する洞察

ドイツの医薬品連続製造市場は、強固な産業基盤、熟練した労働力、そして高い研究開発費に牽引され、予測期間中、着実な成長が見込まれています。ドイツの製薬業界は、業務効率、製品の一貫性、そして拡張性を高めるための高度な製造ソリューションを重視しています。大手製薬企業や受託製造機関(CMO)の存在を背景に、ドイツは生産の最適化を目指し、自動化、デジタルツイン、そしてプロセス分析技術(PAT)への投資を加速させています。EU全体の規制調和と持続可能な生産目標も、ドイツ市場における連続製造の導入を後押ししています。

アジア太平洋地域の医薬品連続製造市場に関する洞察

アジア太平洋地域の医薬品連続製造市場は、中国、インド、日本などの国々における医薬品生産の拡大を背景に、2025年から2032年にかけて12.6%という最も高い年平均成長率(CAGR)で成長すると予測されています。この地域では、ジェネリック医薬品やバイオシミラーの製造が成長する中で、コスト効率が高く、ハイスループットな製造技術に対する需要が高まっています。医薬品のイノベーションを支援する政府の取り組み、規制インフラの整備、そして外国直接投資の増加により、地域全体で連続製造の導入が加速しています。さらに、現地メーカーは、モジュール式で拡張性の高い製造プラットフォームの導入を目指し、グローバルな技術プロバイダーとの連携を強化しています。

日本における医薬品連続製造市場に関する洞察

日本の医薬品連続製造市場は、2024年にアジア太平洋地域の収益の27.1%を占め、自動化、デジタル化、そして医薬品イノベーションへの注力により勢いを増しています。日本は、医薬品の品質向上、廃棄物の削減、そして必須医薬品の安定供給を確保するために、先進的な製造技術の導入を積極的に推進しています。PMDAなどの規制当局は、合理化された承認プロセスとガイダンスの枠組みを通じて、連続製造を支援しています。この市場は、高齢化、医療ニーズの高まり、そしてイノベーションを加速させるための学術機関と製薬企業の強力な連携によってさらに支えられています。

中国医薬品連続製造市場に関する洞察

中国の医薬品連続製造市場は、医薬品製造能力への巨額投資、拡大する中流階級、そして先進製造業を支援する政策に牽引され、2024年にはアジア太平洋地域最大のシェアを占め、地域収益の45.6%を占めると予測されています。中国政府は、「中国製造2025」などの政策の下、医薬品のイノベーションと産業近代化を優先課題としており、ライフサイエンス分野全体におけるスマートかつ連続的な製造技術の導入を奨励しています。さらに、ジェネリック医薬品とブランド医薬品の生産が急速に拡大し、高品質医薬品への需要が高まっていることから、国内外の企業が連続製造施設への多額の投資を行っています。

医薬品連続製造市場シェア

医薬品の連続製造業界は、主に次のような老舗企業によって牽引されています。

- GEA Group Aktiengesellschaft (ドイツ)

- サーモフィッシャーサイエンティフィック社(米国)

- ホソカワミクロングループ(日本)

- ロバート・ボッシュGmbH(ドイツ)

- Glatt GmbH(ドイツ)

- シーメンス(ドイツ)

- コペリオンGmbH(ドイツ)

- オーロビンドファーマ(インド)

- LB Bohle Maschinen und Verfahren GmbH (ドイツ)

- ドクター・レディーズ・ラボラトリーズ社(インド)

- ノバルティスAG(スイス)

- サノフィ(フランス)

世界の医薬品連続製造市場の最新動向

- 2025年3月、DCATウィークにおいて、大手製薬メーカーはバイオ医薬品の連続製造への大きな転換を強調しました。Enzene Biosciencesなどの企業は、上流工程と下流工程を統合し、生産性を最大10倍向上させ、コスト削減を可能にする、完全接続型の連続バイオプロセスプラットフォームを発表しました。これは、バイオ医薬品製造における変革の一歩となります。

- 2022年3月、USPインドはハイデラバードでの事業を拡大し、2,000万米ドルの追加資本注入による新たな連続製造施設の建設計画を発表しました。この拡張は、USPがインドの医薬品セクターにおける事業とサービスの強化に注力していることを明確に示しています。

- 2022年3月、必須医薬品に特化した米国公益企業であるPhlow Corpは、バージニア・コモンウェルス大学(VCU)のMedicines for All InstituteおよびAMPAC Fine Chemicalsと提携しました。この提携は、連続製造に重点を置いた低分子医薬品の受託研究開発サービスを提供し、製薬業界の能力とイノベーションを強化することを目的としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。