世界の医薬品契約包装市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

18.48 Billion

USD

50.62 Billion

2024

2032

USD

18.48 Billion

USD

50.62 Billion

2024

2032

| 2025 –2032 | |

| USD 18.48 Billion | |

| USD 50.62 Billion | |

| % | |

|

世界の医薬品契約包装市場セグメンテーション、製品別(フレキシブル包装、プラスチック容器、ガラス容器、キャップ/クロージャー)、薬剤タイプ別(オータコイドおよび関連薬剤、避妊薬、ホルモン補充療法、心血管治療薬、癌治療薬)、薬剤形態別(注射剤および経口剤)、業界別(低分子、バイオ医薬品、ワクチン)、タイプ別(滅菌および非滅菌) - 2032年までの業界動向と予測

世界の医薬品契約包装市場の規模と成長率はどれくらいですか?

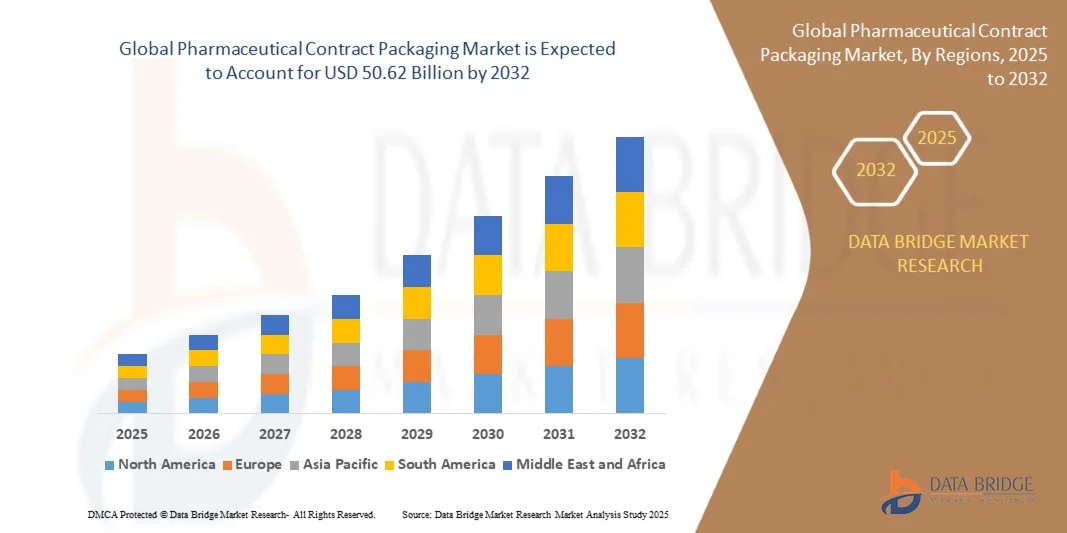

- 世界の医薬品契約包装市場規模は2024年に184.8億米ドルと評価され、予測期間中に13.42%のCAGRで成長し、2032年までに506.2億米ドル に達すると予想されています。

- 市場における新薬数の増加は、市場の成長を加速させる主な要因であり、また、高齢者人口の増加、包装に関連する厳格なプロトコルの増加、生物学的療法の需要の増加、核医学分野の成長の増加、細胞および遺伝子治療の需要の増加は、医薬品契約包装市場の成長を推進する主な要因です。

医薬品契約包装市場の主なポイントは何ですか?

- 先進的なプラスチックを開発するための研究開発活動の増加、患者固有のインプラントや3Dプリントデバイスの開発の増加により、医薬品契約包装市場に新たな機会がさらに創出されるでしょう。

- しかし、製品の品質低下に伴うリスクの上昇や契約包装業者との情報共有の制限が、市場の成長を阻害する主な要因となっており、医薬品契約包装市場の成長にさらなる課題をもたらすことになるだろう。

- 北米は、大手製薬メーカーの強力な存在、高い研究開発費、専門サービスプロバイダーへの包装業務のアウトソーシングの増加により、2024年に41.2%の最大の収益シェアで医薬品契約包装市場を支配しました。

- アジア太平洋(APAC)の医薬品契約包装市場は、医薬品製造の拡大、費用対効果の高い労働力、欧米の製薬会社によるアウトソーシングの採用増加により、2025年から2032年にかけて9.8%という最も高いCAGRで成長すると予想されています。

- フレキシブル包装セグメントは、軽量、コスト効率、湿気、汚染、酸素暴露から医薬品を保護する能力により、2024年に42.6%の最大の収益シェアで市場を支配しました。

レポートの範囲と医薬品契約包装市場のセグメンテーション

|

属性 |

医薬品契約包装の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

医薬品契約包装市場の主なトレンドは何ですか?

「自動化と持続可能なパッケージングソリューションの統合」

- 世界の医薬品受託包装市場における新たな主要トレンドとして、包装プロセスの効率性、精度、持続可能性を高めるために、自動化技術と環境に優しい材料の統合が進んでいます。自動化は、企業の業務効率化、人的ミスの最小化、そして厳格な医薬品基準への準拠の確保に貢献しています。

- 例えば、2024年5月、Catalent社は、品質保証の向上と生産スケジュールの短縮を目的として、ビジョン検査システムとロボットハンドリングシステムを備えた新しい自動包装ラインを導入しました。同様に、Gerresheimer AG社は、医薬品包装製品にリサイクル可能な素材やバイオベースの素材を取り入れることで、持続可能な包装ポートフォリオを拡大しました。

- 包装ラインに人工知能(AI)と機械学習(ML)を導入することで、リアルタイム監視、予知保全、データに基づく意思決定が可能になります。これにより、生産効率の最適化とサプライチェーン全体にわたる製品安全性の確保が可能になります。

- さらに、持続可能性は重要な競争優位性となり、大手企業はリサイクル可能な素材、プラスチック含有量の削減、カーボンニュートラルな事業運営を重視しています。例えば、ベルリン・パッケージングは「未来のための持続可能性」プログラムの一環として、製薬業界の顧客に環境に配慮したソリューションを提供する複数の取り組みを開始しています。

- 自動化と持続可能な包装慣行を組み合わせるこのトレンドは、ターンアラウンドの迅速化、コンプライアンスの向上、環境への影響の低減を実現することで、業界の状況を変革しています。その結果、製薬会社はイノベーションと環境への責任の両方を実現できる契約包装業者を選択するケースが増えています。

医薬品契約包装市場の主な推進要因は何ですか?

- 世界の医薬品受託包装市場は、医薬品開発や製造といったコアコンピテンシーに注力するため、製薬会社が包装業務をアウトソーシングする傾向の高まりによって牽引されています。これにより、製薬会社は専門の受託包装業者の技術的専門知識、柔軟性、そして規制遵守能力を活用できるようになります。

- 例えば、2024年2月、Catalent社は、生物学的製剤と無菌注射剤の需要増加に対応するため、米国における包装能力を拡張しました。大手企業によるこのような拡張は、拡張性とコンプライアンスを備えた包装ソリューションの提供において、外部パートナーへの依存度が高まっていることを浮き彫りにしています。

- さらに、バイオ医薬品の生産、個別化医薬品、注射剤の急増により、高精度とトレーサビリティが求められる特殊かつ小ロットの包装フォーマットの需要が高まっています。

- RFIDタグ、シリアル化、不正開封防止機能などのスマートパッケージ技術の導入により、患者の安全性とサプライチェーンの透明性が向上し、市場の成長がさらに加速しています。

- さらに、FDAやEMAなどの当局からの規制圧力の高まりと、持続可能で費用対効果の高いパッケージングの必要性により、企業はコンプライアンスとイノベーションを同時に確保できる契約パッケージング業者と提携する必要に迫られています。

- コスト効率、技術の進歩、生産規模の柔軟性の組み合わせにより、契約包装は世界中の製薬メーカーにとって戦略的な優先事項となっています。

医薬品契約包装市場の成長を阻害する要因は何ですか?

- 医薬品受託包装市場は、堅調な成長にもかかわらず、厳格な規制遵守、データセキュリティ、そして高い運用コストといった課題に直面しています。各国で変化する包装・ラベリング規制への対応は、グローバルな受託包装業者にとって複雑さを増しています。

- 例えば、米国の医薬品サプライチェーンセキュリティ法(DSCSA)とEUの偽造医薬品指令(FMD)に準拠するには、広範なシリアル化とトレーサビリティが必要であり、デジタルインフラストラクチャと追跡システムへの多額の投資につながる。

- 生物製剤やワクチンの包装におけるコールドチェーンの完全性を維持し、汚染を防ぐことも、運用上の課題です。軽微なミスであっても、製品リコールやコンプライアンス違反につながり、ブランドの評判や財務の安定性に影響を与える可能性があります。

- さらに、原材料費、特に医療用プラスチックやアルミ箔の高騰が価格圧力をもたらしています。多くの中堅受託包装企業は、自社で生産能力を持つファイザーやアッヴィなどの大手企業との競争力を維持しながら、これらのコストを吸収することに苦慮しています。

- シリアル化データベースやクラウドベースの物流といったデジタル技術が医薬品包装業務に不可欠なものとなるにつれ、サイバーセキュリティへの懸念も高まっています。機密データと患者情報の保護は、依然として最優先事項です。

- これらの課題を克服するため、企業は規制テクノロジー(RegTech)、高度な分析、そして従業員研修に投資し、コンプライアンスの維持と効率性の向上を図っています。この分野における長期的な競争力維持には、継続的なイノベーションと持続可能な実践が不可欠です。

医薬品契約包装市場はどのようにセグメント化されていますか?

市場は、タイプ、通信プロトコル、ロック解除メカニズム、およびアプリケーションに基づいて分類されています。

• 副産物

製品別に見ると、医薬品受託包装市場はフレキシブル包装、プラスチック容器、ガラス容器、キャップ/クロージャーに分類されます。フレキシブル包装セグメントは、軽量性、コスト効率、そして湿気、汚染、酸素曝露から医薬品を保護する能力により、2024年には42.6%という最大の収益シェアで市場を牽引しました。様々な薬剤形態への適応性と持続可能な包装へのトレンドが、その需要をさらに押し上げています。

プラスチック容器セグメントは、ポリマー技術の進歩と液体および固形剤の包装における使用増加により、2025年から2032年にかけて最も高いCAGR(年平均成長率)を達成すると予測されています。耐久性、再利用性、そして不正開封防止設計との互換性により、処方薬と一般用医薬品の両方でますます人気が高まっています。全体として、利便性、安全性、持続可能性に対する需要の高まりが、契約医薬品包装における製品嗜好を変革しています。

• 薬剤の種類別

医薬品の種類に基づいて、市場はオータコイドおよび関連医薬品、避妊薬、ホルモン補充療法、心血管治療薬、がん治療薬に分類されます。がん治療薬セグメントは、特殊な滅菌包装を必要とする個別化および標的化がん治療の需要の高まりにより、2024年には37.4%と最大の市場シェアを獲得しました。製薬会社は、厳格な品質および安全基準を維持するために、契約包装業者への依存度を高めています。

一方、ホルモン補充療法分野は、ホルモン障害への意識の高まりと高齢化人口の増加を背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。投与量の精度と放出制御をサポートするパッケージングのイノベーションが、この分野の成長を後押しします。全体として、医薬品パイプラインの多様化と慢性疾患の増加が相まって、あらゆる医薬品カテゴリーにおいて、高度で規制に準拠したパッケージングソリューションの需要が高まっています。

• 薬剤形態別

薬剤の形態に基づいて、市場は注射剤と経口剤に分類されます。注射剤セグメントは、無菌かつ高信頼性の包装を必要とする生物製剤および非経口薬の使用増加に牽引され、2024年には55.3%という最大の収益シェアで市場を席巻しました。契約包装業者は、無菌充填、コールドチェーン管理、不正開封防止シールに関する専門知識を提供し、世界的な規制基準を満たしています。

経口剤セグメントは、慢性疾患およびライフスタイル関連治療における錠剤、カプセル剤、および経口液剤の堅調な需要により、2025年から2032年にかけて最も高いCAGRを記録すると予想されています。経口剤のブリスター包装およびストリップ包装における技術的進歩は、このセグメントの成長をさらに促進します。まとめると、注射剤が複雑さから価格面で優位を占める一方で、経口剤も利便性と患者の服薬遵守率の高さから、引き続き急速に成長を続けています。

• 業界別

業界別に見ると、市場は低分子、バイオ医薬品、ワクチンの3つのセクターに分かれています。低分子セグメントは、ジェネリック医薬品や一般用医薬品(OTC)における広範な利用を背景に、2024年には47.8%と最大の収益シェアを占めました。これらのセグメントでは、受託包装によって効率性と拡張性が確保されています。これらの製品は、成熟した製造技術と厳格な規制遵守の恩恵を受けています。

バイオ医薬品分野は、特殊な滅菌・温度管理包装ソリューションを必要とするバイオ医薬品およびバイオシミラーの需要増加に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。パンデミックは、バイオ医薬品およびワクチンの受託サービス導入をさらに加速させました。全体として、製薬業界が先進治療への移行を進める中で、受託包装パートナーは、多様な医薬品クラスにおけるコンプライアンス、効率性、品質保証の確保において重要な役割を果たしています。

• タイプ別

医薬品受託包装市場は、種類別に無菌包装と非無菌包装に分類されます。無菌包装セグメントは、2024年には60.2%という最大の収益シェアで市場を席巻しました。これは主に、無菌処理と汚染のない環境を必要とする注射剤、生物製剤、ワクチンの普及拡大によるものです。患者の安全性と無菌医薬品の完全性に対する規制上の重視により、無菌包装業務の継続的なアウトソーシングが促進されています。

非滅菌セグメントは、特にジェネリック医薬品およびOTC医薬品における経口固形剤、軟膏剤、液剤の生産増加に牽引され、2025年から2032年にかけて最も高いCAGRを記録すると予測されています。契約包装業者は、非滅菌医薬品の自動ラベリングおよびシリアル化の能力を拡大しています。

医薬品契約包装市場で最大のシェアを占める地域はどこですか?

- 北米は、大手製薬メーカーの強力な存在、高い研究開発費、専門サービスプロバイダーへの包装業務のアウトソーシングの増加により、2024年に41.2%の最大の収益シェアで医薬品契約包装市場を支配しました。

- この地域の堅牢な規制枠組みは、シリアル化、ラベル付け、不正開封防止包装における高度な技術力と相まって、市場の信頼性とコンプライアンスを強化します。

- さらに、バイオ医薬品、個別化医薬品、持続可能な包装ソリューションに対する需要の高まりは、地域全体での契約包装サービスの継続的な革新と拡大を支え、北米のリーダーシップの地位を強固なものにしています。

米国医薬品契約包装市場に関する洞察

米国の医薬品受託包装市場は、バイオ医薬品およびスペシャリティ医薬品向けの高品質で規制に準拠した包装への旺盛な需要に支えられ、2024年には北米で最大のシェア62%を獲得しました。米国の確立された医薬品製造基盤と、FDAによるサプライチェーンのトレーサビリティへの重点化が、受託包装への投資を牽引しています。さらに、プレフィルドシリンジ、滅菌バイアル、ユニットドーズ包装の需要の高まりがイノベーションを促しています。運用コストの削減とコアとなる研究開発活動への集中を目的としたアウトソーシングの需要増加も、米国市場をさらに強化しています。米国は技術革新におけるリーダーシップを発揮しており、世界の受託包装サービスにおいて引き続き優位に立っています。

欧州医薬品契約包装市場に関する洞察

欧州の医薬品受託包装市場は、厳格な規制基準、環境に配慮した包装への需要の高まり、そしてバイオ医薬品生産の増加に支えられ、予測期間を通じて着実に拡大すると予測されています。この地域では、GMP準拠とシリアル化が可能な包装プロセスが重視されており、医薬品流通におけるトレーサビリティと安全性が向上しています。さらに、ドイツ、スイス、英国といった確立された医薬品ハブの存在も、市場の成熟に貢献しています。欧州の受託包装企業は、自動化、ラベリング技術、リサイクル可能な材料にも多額の投資を行っており、この地域は持続可能な医薬品包装ソリューションのリーダーとなっています。

英国の医薬品契約包装市場の洞察

英国の医薬品受託包装市場は、強力な医薬品製造基盤とBrexit後の規制遵守要件の強化を背景に、2025年から2032年にかけて顕著なCAGRで成長すると予想されています。イノベーションへの注力に加え、バイオ医薬品および臨床試験への投資増加により、柔軟性の高い小ロット包装ソリューションへの需要が高まっています。さらに、シリアル番号管理と不正開封防止システムの導入拡大により、医薬品の安全性と真正性が確保されています。欧州の物流ハブとしての英国の戦略的な地位と、受託研究機関(CRO)からの需要増加は、今後数年間の市場拡大をさらに後押しすると予想されます。

ドイツの医薬品契約包装市場の洞察

ドイツの医薬品受託包装市場は、強力な医薬品・化学品製造セクターに牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。自動化、精度、持続可能性への高い重点が、二次包装および三次包装におけるイノベーションを推進しています。ジェネリック医薬品とバイオシミラーの生産量の増加とスマートラベリング技術の導入が、市場の競争力を高めています。さらに、ドイツはEUの包装規制を厳格に遵守し、シリアル化対応ソリューションへの需要が高まっているため、品質とコンプライアンスが確保されています。ドイツは、世界の医薬品輸出を支える高度な包装技術の重要な拠点であり続けています。

医薬品契約包装市場で最も急速に成長している地域はどこですか?

アジア太平洋(APAC)地域の医薬品受託包装市場は、医薬品製造の拡大、コスト効率の高い労働力、そして欧米の製薬会社によるアウトソーシングの導入拡大を背景に、2025年から2032年にかけて9.8%という最も高い年平均成長率(CAGR)で成長すると予想されています。中国、インド、日本などの国々は、急速に拡大する生産能力と医療費の増加により、この成長を牽引しています。国内医薬品製造と品質コンプライアンスを支援する政府の取り組みは、APAC地域が世界的な包装ハブとしての地位をさらに強化しています。生物製剤、ワクチン、ジェネリック医薬品の需要増加は、地域全体の市場浸透を加速させると予想されます。

日本医薬品受託包装市場インサイト

日本の医薬品受託包装市場は、高度な製造技術、高い規制基準、そして医薬品輸出の増加に支えられ、大きな成長を遂げています。高齢化が進む日本では、患者の安全と利便性を確保する、ユーザーフレンドリーなプレフィルド包装や単回投与包装ソリューションへの需要が高まっています。さらに、包装ラインへの自動化とロボット技術の導入により、生産性と精度が向上しています。イノベーションと品質コンプライアンスへの注力により、日本はアジア太平洋地域の医薬品包装市場において主要なプレーヤーとしての地位を確立しており、受託包装業者は国内外の製薬会社へのサービス提供を拡大しています。

中国医薬品契約包装市場に関する洞察

中国の医薬品受託包装市場は、2024年にアジア太平洋地域最大の収益シェアを占めました。これは、巨大な医薬品生産基盤と国内消費の増加によるものです。高付加価値バイオ医薬品への移行と、国際的なGMP基準への規制準拠の強化が相まって、専門的な受託包装サービスの導入を促進しています。現地企業は、包装インフラの近代化、シリアル化への投資、輸出能力の拡大を急速に進めています。さらに、ヘルスケア投資の増加と、医薬品の品質と安全性を促進する政府主導の取り組みが市場の成長を牽引しており、中国は手頃な価格で拡張可能な受託包装サービスの拠点となっています。

医薬品契約包装市場のトップ企業はどれですか?

医薬品の契約包装業界は、主に、次のような定評のある企業によって牽引されています。

- ボールコーポレーション(米国)

- ベルリンパッケージング(米国)

- CCLインダストリーズ(カナダ)

- Co-Pak(カナダ)

- Signode India(インド)

- ROPACK INC(カナダ)

- リールビジョン(英国)

- PCIファーマサービス(米国)

- マルチパックソリューションズLLC(米国)

- ユニセフ(米国)

- シャープ(米国)

- リードレーン(米国)

- アフェナ・ファーマ・ソリューションズ(米国)

- サウスウエストパッケージング(米国)

- キャタレント社(米国)

- アッヴィ社(米国)

- ファイザー社(米国)

- 大東製薬株式会社(日本)

- ニプロ(日本)

- クレイデル・ファーマシューティカルズ社(インド)

- ゲルレスハイマーAG(ドイツ)

世界の医薬品契約包装市場の最近の動向は何ですか?

- 2024年12月、ノボ・ホールディングスは165億ドルでキャタレント社の買収を完了し、ノボ・ノルディスクはキャタレント社の充填・仕上げ拠点3カ所を110億ドルで買収しました。この戦略的買収により、ノボ・ホールディングスとノボ・ノルディスクのグローバルな製造・包装能力が強化され、重要なサプライチェーンプロセスに対する統制が強化されます。この買収により、業務効率が向上し、革新的な生物学的製剤の世界的な提供が加速することが期待されます。

- 2024年10月、シンテゴンはテルスターとの合併を完了し、両社の無菌処理および包装機器ポートフォリオを統合プラットフォームに統合しました。この合併により、両社は医薬品包装および無菌製造においてより包括的なソリューションを提供できるようになります。この協業は、グローバル競争力の強化と、ライフサイエンス分野における両社の技術的足跡の拡大を目指しています。

- ニプロ株式会社は、2024年10月、医薬品包装業務の効率性と安全性を向上させる革新的なD2F(Direct-to-Fill)ガラスバイアルを発売しました。このバイアルは、取り扱いを最小限に抑え、汚染リスクを低減し、合理化された充填プロセスを通じて持続可能な製造をサポートします。この発売は、高品質な医薬品包装ソリューションにおけるイノベーションと持続可能性へのニプロのコミットメントを強化するものです。

- PCIファーマサービスは、2024年9月に、先進的な注射剤と薬剤・デバイス複合システムに重点を置き、米国とEU全体で3億6,500万米ドル規模の事業拡大を発表しました。この投資は、複雑な非経口投与形態に対する世界的な需要の高まりに対応することを目的としています。この事業拡大により、PCIは医薬品包装およびサプライチェーン管理におけるエンドツーエンドのソリューションプロバイダーとしての地位を強化します。

- 2024年4月、アムコールは医薬品業界向けにカスタマイズされた持続可能な包装ソリューションの新ラインを発表しました。このラインは、製品の安全性と有効性を維持しながら、リサイクル可能な素材の使用とプラスチック使用量の削減に重点を置いています。この取り組みは、世界的な持続可能性目標に沿ったものであり、環境に優しい医薬品包装技術の推進におけるアムコールのリーダーシップを示すものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。