世界の植物性タンパク質市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

13.02 Billion

USD

21.39 Billion

2024

2032

USD

13.02 Billion

USD

21.39 Billion

2024

2032

| 2025 –2032 | |

| USD 13.02 Billion | |

| USD 21.39 Billion | |

| % | |

|

世界の植物性タンパク質市場のセグメンテーション、供給源別(大豆タンパク質小麦タンパク質、エンドウ豆タンパク質、キャノーラタンパク質、ジャガイモタンパク質、米タンパク質、トウモロコシタンパク質、オート麦タンパク質、亜麻仁タンパク質、麻タンパク質、キヌアタンパク質、チアシードタンパク質など)、タンパク質濃度別(濃縮物、分離物、加水分解物)、加水分解レベル別(未変化体、軽度加水分解物、高度加水分解物)、性質別(有機および従来型)、形態別(乾燥および液体)、機能別(溶解性、ゲル化、乳化、水結合、発泡性など)、エンドユーザー別(栄養製品、ベーカリー製品、調理済み食品、スナックおよびシリアル、乳製品、菓子およびデザート、インスタント食品、飲料、動物飼料など) - 2032年までの業界動向および予測

世界の植物性タンパク質市場の規模と成長率はどれくらいですか?

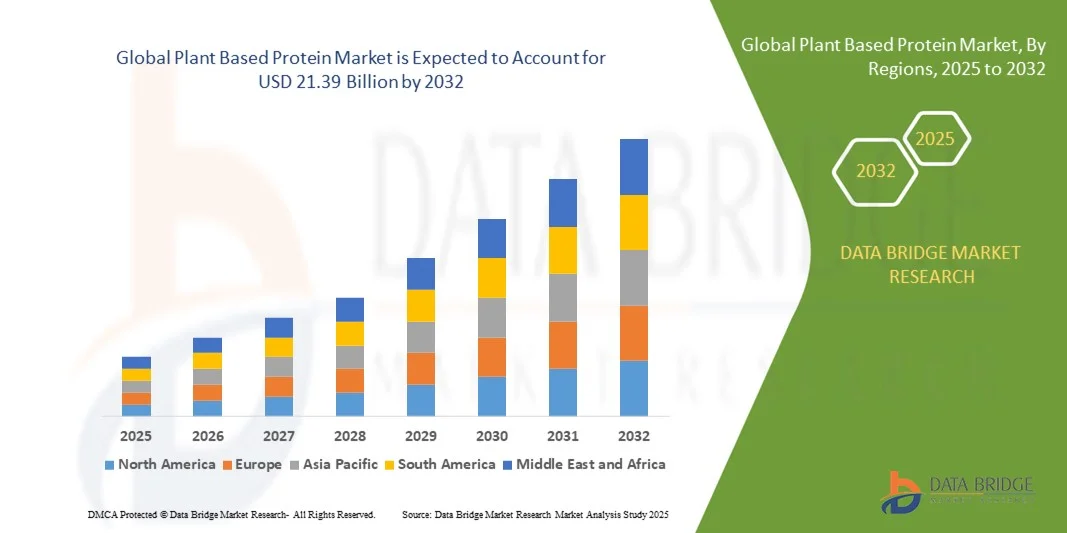

- 世界の植物性タンパク質市場規模は2024年に130.2億米ドルと評価され、予測期間中に6.40%のCAGRで成長し、2032年には213.9億米ドル に達すると予想されています。

- 慢性疾患リスクの低減、体重管理、健康状態の改善など、健康上のメリットを認識し、植物性食品由来の食生活を採用する消費者が増えています。この傾向は、よりクリーンで持続可能な食品への欲求に支えられており、植物性タンパク質製品の需要を促進しています。

植物性タンパク質市場の主なポイントは何ですか?

- 気候変動と従来の動物農業の環境への影響に対する懸念から、消費者は持続可能な代替手段を求めている。

- 環境負荷の少ない作物から得られる植物性タンパク質は、より環境に優しい選択肢とみなされており、環境保全目標に沿った食生活を求める消費者を惹きつけています。こうした持続可能性を重視する需要は、植物性タンパク質業界におけるイノベーションと投資を促進しています。

- 北米は、植物性食事への消費者の移行、健康志向のライフスタイル、肉や乳製品の代替品の利用可能性の増加により、2024年に41.69%の最大の収益シェアで植物性タンパク質市場を支配しました。

- アジア太平洋地域の植物性タンパク質市場は、可処分所得の増加、急速な都市化、健康と持続可能性に対する意識の高まりにより、2025年から2032年にかけて10.69%という最も高いCAGRで成長する見込みです。

- 大豆タンパク質セグメントは、高タンパク質濃度、費用対効果、飲料、ベーカリー、肉代替品、乳製品代替品など多岐にわたる用途により、2024年には39.4%という最大の収益シェアで市場を支配しました。

レポートの範囲と植物性タンパク質市場のセグメンテーション

|

属性 |

植物性タンパク質の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

植物性タンパク質市場の主なトレンドは何ですか?

高度な加工技術による食感と味の革新

- 世界の植物性タンパク質市場において、重要な加速トレンドとなっているのは、押し出し加工、発酵、酵素処理といった高度な食品加工技術を活用し、食感、風味、栄養価を向上させることです。これらのイノベーションは、動物性タンパク質の感覚体験を忠実に再現することを目指しています。

- 例えば、ネスレSAとインポッシブル・フーズ社は、植物由来代替肉の口当たりとジューシーさを向上させるため、高水分押出成形と精密発酵に多額の投資を行っています。これらの技術は、豆臭さの除去とタンパク質の消化率向上に役立ちます。

- 人工知能(AI)とデータ分析の活用は、成分の相互作用を予測し、消費者満足度を高めるための処方を最適化することで、製品開発にも革命をもたらしています。ジボダン社とテイト・アンド・ライル社は、AIを活用した官能評価マッピングを活用し、イノベーションサイクルを加速させています。

- さらに、真菌、藻類、細菌由来の発酵タンパク質は、持続可能で高機能な代替品として注目されています。これらのタンパク質は、乳製品代替品やプロテイン飲料などの用途において、アミノ酸組成を改善し、食感の均一性を向上させることができます。

- 技術的に強化された植物性タンパク質へのこの傾向は、植物由来製品と動物由来製品の感覚的ギャップを縮小することで消費者の期待を再形成し、主流市場での受容を高めています。

植物性タンパク質市場の主な推進要因は何ですか?

- 持続可能で健康志向の食生活への消費者の移行の増加と、動物福祉や環境への影響に対する懸念が相まって、植物性タンパク質市場の重要な推進力となっている。

- 例えば、2024年3月、ダノンSAは、持続可能な栄養に対する消費者の需要の高まりに対応するため、大豆、オート麦、エンドウ豆タンパク質ベースの飲料に重点を置いた、ヨーロッパでの植物由来製品ラインの拡大を発表しました。

- 乳糖不耐症や肉関連の健康問題の増加により、消費者はコレステロールを含まず、食物繊維や抗酸化物質が豊富な植物由来の代替食品を求めるようになっている。

- 植物由来の食生活を推進する政府の取り組みや持続可能な農業への投資は、市場の成長をさらに後押ししています。EUのタンパク質計画などのプログラムは、輸入飼料タンパク質への依存を減らし、国内での植物性タンパク質生産を促進することを目指しています。

- さらに、植物由来の調理済み食品の入手しやすさの向上、包装や賞味期限の革新、そしてフードテックの新興企業と伝統的な肉生産者との提携により、小売業や食品サービス業界全体で市場浸透が拡大している。

植物性タンパク質市場の成長を阻害する要因は何ですか?

- 市場の成長を阻害する大きな課題の一つは、高度な加工技術と高級原料に関連する高生産コストであり、従来の動物性タンパク質に比べて製品価格が上昇している。

- 例えば、ビヨンド・ミート社やインポッシブル・フーズ社は、需要が強いにもかかわらず、価格に敏感な市場での入手を制限している比較的高い小売価格について批判に直面している。

- さらに、食感の一貫性の欠如、風味の悪さ、特定の配合におけるジューシーさの欠如などの感覚的制限は、特に本物の肉を求めるフレキシタリアン消費者の間で、リピート購入に影響を与え続けています。

- サプライチェーンの制約やエンドウ豆や大豆タンパク質分離物などの原材料の価格変動も、安定した生産と価格設定の障壁となっている。

- コスト最適化、原料の多様化、技術革新を通じてこれらの課題に対処することは、拡張性と手頃な価格を確保する上で不可欠です。発酵、AIを活用した配合、持続可能な調達への継続的な投資は、世界の植物性タンパク質市場における新たな成長の波を牽引すると期待されます。

植物性タンパク質市場はどのようにセグメント化されていますか?

市場は、供給源、タンパク質濃度、加水分解レベル、形状、性質、機能、および最終ユーザーに基づいてセグメント化されています。

- 出典別

植物性タンパク質市場は、原料別に大豆タンパク質、小麦タンパク質、エンドウ豆タンパク質、キャノーラタンパク質、ジャガイモタンパク質、米タンパク質、トウモロコシタンパク質、オート麦タンパク質、亜麻仁タンパク質、麻タンパク質、キヌアタンパク質、チアシードタンパク質、その他に分類されます。大豆タンパク質セグメントは、高タンパク質濃度、コスト効率、そして飲料、ベーカリー、肉代替品、乳製品代替品など幅広い用途への展開により、2024年には39.4%という最大の収益シェアで市場を席巻しました。包括的なアミノ酸プロファイルと確立された加工技術により、メーカーにとって最適な選択肢となっています。

エンドウ豆タンパク質セグメントは、アレルゲンフリーおよび非遺伝子組み換えタンパク質源への消費者嗜好の高まりを背景に、2025年から2032年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。エンドウ豆タンパク質は、優れた乳化特性とテクスチャー付与特性に加え、持続可能性への配慮という利点も備えており、世界中で肉代替品や栄養製品への利用が拡大しています。

- タンパク質濃度別

タンパク質濃度に基づき、市場は濃縮物、分離物、加水分解物に分類されます。タンパク質分離物セグメントは、その高い純度(最大90%のタンパク質)、無味無臭、そして優れた消化性により、2024年には45.7%という最大の収益シェアで市場を席巻しました。分離物は、スポーツ栄養補助食品、飲料、高タンパク質機能性食品に広く利用されています。脂肪と炭水化物の含有量が非常に少ないため、健康志向の消費者にとって理想的な食品です。

加水分解物セグメントは、乳児用栄養食品、医療食品、スポーツリカバリーサプリメントといった用途の増加に牽引され、2025年から2032年にかけて最も高いCAGRを記録すると予想されています。加水分解物は、吸収が速く、溶解性が高く、バイオアベイラビリティが高いため、特別な食事ニーズや運動後の処方に適しています。

- 加水分解レベル別

加水分解の程度に基づき、市場はインタクト、弱加水分解、強加水分解に分類されます。インタクトプロテインセグメントは、タンパク質本来の構造と栄養特性を保持するため、2024年には41.2%という最大の市場シェアを獲得しました。これは、ベーカリー、乳製品代替品、スナック菓子などの一般的な食品用途に適しているためです。インタクトプロテインは、風味が穏やかで機能的な多様性に富んでいるため、好まれています。

軽度加水分解セグメントは、消化しやすい低アレルギー性製剤への需要の高まりを背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。軽度加水分解は、味や構造に大きな影響を与えることなく溶解性を高めるため、栄養飲料や乳児用製剤に最適です。

- 自然によって

市場は性質に基づいて、オーガニックと従来型の2つに分類されます。従来型セグメントは、その手頃な価格、入手しやすさ、そして確立されたサプライチェーンを背景に、2024年には植物性タンパク質市場において68.5%という最大の収益シェアを占め、市場を席巻しました。従来型植物性タンパク質は、ベーカリー、スナック、飲料など、マスマーケットの食品用途において引き続き主流を占めています。

しかし、消費者がクリーンラベルや無農薬のタンパク質源を求める傾向が強まる中、オーガニックセグメントは2025年から2032年にかけて最も高いCAGRを記録すると予測されています。オーガニック認証や持続可能な農業慣行の増加により、オーガニック植物性タンパク質はより入手しやすくなり、世界中の健康志向や環境意識の高い消費者にとって魅力的なものとなっています。

- フォーム別

形態に基づいて、市場は乾燥タイプと液体タイプに分類されます。乾燥タイプは、保存期間の長さ、安定性、輸送・保管の容易さから、2024年には72.8%の収益シェアで市場をリードしました。乾燥粉末タイプは、その適合性と再構成性から、プロテインシェイク、ベーカリーミックス、栄養バーなどに広く使用されています。

液体セグメントは、RTD飲料や植物由来の乳製品代替品における使用量の増加に牽引され、2025年から2032年にかけて最も高いCAGRを示すと予想されています。水分補給不要の直接調合の利便性と、持ち運び可能な栄養補助食品への嗜好の高まりが、セグメントの拡大を支える主要な要因となっています。

- 機能別

機能別に見ると、市場は溶解性、ゲル化、乳化、水結合、発泡、その他に分類されます。植物性タンパク質市場においては、乳化セグメントが2024年に34.6%の収益シェアを占め、市場を牽引しました。これは、植物性タンパク質が肉類代替品、ドレッシング、ベーカリーフィリングなどの天然乳化剤として広く使用されているためです。油脂と水の混合物を安定化させる能力は、製品の食感と粘稠度を向上させます。

溶解性セグメントは、飲料やタンパク質強化機能性飲料の需要増加に支えられ、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。溶解性の向上は、口当たり、混合性、吸収性を向上させるため、現代のタンパク質配合において重要な性能パラメータとなります。

- エンドユーザー別

エンドユーザー別に見ると、市場は栄養製品、ベーカリー、インスタント食品、スナック・シリアル、乳製品、菓子・デザート、インスタント食品、飲料、動物飼料、その他に分類されます。栄養製品セグメントは、フィットネス愛好家や健康志向の消費者によるプロテインサプリメント、シェイク、バーの消費増加に牽引され、2024年には29.8%のシェアで市場を牽引しました。植物性タンパク質は、消化性が高く、動物由来の代替品に比べて環境への影響が少ないことから、人気が高まっています。

飲料セグメントは、植物性ミルク、プロテインウォーター、スムージーなどのイノベーションに牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予測されています。先進国市場と新興国市場の両方で、ビーガン飲料や乳糖不使用飲料の需要が高まっており、このセグメントにおける製品の多様化と拡大が進んでいます。

植物性タンパク質市場で最大のシェアを占めている地域はどこですか?

- 北米は、植物性食事への消費者の移行、健康志向のライフスタイル、肉や乳製品の代替品の利用可能性の増加により、2024年に41.69%の最大の収益シェアで植物性タンパク質市場を支配しました。

- この地域の消費者は持続可能性、動物福祉、栄養上の利点をますます重視しており、食品、飲料、サプリメント業界全体で大豆、エンドウ豆、オート麦ベースのタンパク質製品の需要が高まっています。

- カーギル、ADM、イングレディオン・インコーポレーテッドなどの大手企業の存在、そして強力な小売インフラと植物由来製品の配合における革新により、この地域での優位性が強化され続けています。

米国植物性タンパク質市場の洞察

米国の植物性タンパク質市場は、2024年に北米で最大の収益シェア81%を獲得しました。これは、ビーガンやフレキシタリアンの食生活の普及と、スーパーマーケットやクイックサービスレストランにおける植物性食品ブランドの急速な拡大が牽引しています。米国市場は、気候変動の影響と個人の健康に対する意識の高まりから恩恵を受けており、消費者は動物由来のタンパク質を植物性代替品に切り替えています。ビヨンド・ミート、インポッシブル・フーズ、ADMなどの大手企業は、味、食感、そして手頃な価格を向上させるため、研究と大規模生産施設への投資を続けています。さらに、すぐに食べられる植物性食品やプロテイン飲料の需要の高まりは、小売および外食チャネル全体での市場拡大を支えています。

欧州植物性タンパク質市場の洞察

ヨーロッパの植物性タンパク質市場は、厳格な環境規制、ビーガンライフスタイルの普及、そして持続可能なタンパク質源を促進する政府の支援策に牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。ヨーロッパの消費者は、畜産業に伴う二酸化炭素排出量への意識を高めており、植物性食生活への移行を後押ししています。ドイツ、英国、フランスなどの国では、植物性乳製品、ベーカリー製品、スナック製品の力強い成長が見られます。Roquette FrèresやDSMといった大手食品イノベーターの存在も、この地域における市場浸透を支えています。

英国の植物性タンパク質市場の洞察

英国の植物性タンパク質市場は、フレキシタリアンやビーガン食の人気が高まり、小売・外食産業における植物性製品ラインの拡大を背景に、予測期間中に堅調な年平均成長率(CAGR)で成長すると予想されています。コレステロールフリーで高タンパク質食品を求める健康志向の消費者の増加は、代替肉、プロテイン飲料、焼き菓子などの製品イノベーションを加速させています。持続可能な食の選択を推進する政府主導のキャンペーンや、英国全土における植物性食品を扱うレストランの増加が、市場の需要を加速させています。

ドイツの植物性タンパク質市場の洞察

ドイツの植物性タンパク質市場は、持続可能な食品生産、環境保全、そして高い栄養価への意識の高まりを背景に、予測期間中、着実に成長すると予想されています。ドイツの消費者は、ヨーロッパにおける植物性タンパク質ムーブメントの最前線に立っており、大豆、エンドウ豆、オート麦タンパク質を原料とした製品を好んでいます。ドイツの確立された食品加工インフラと、機能性成分の研究・革新への注力は、スーパーマーケットやオンライン小売チャネルにおける植物性タンパク質製品の拡大を牽引しています。

植物性タンパク質市場で最も急速に成長している地域はどこですか?

アジア太平洋地域の植物性タンパク質市場は、可処分所得の増加、急速な都市化、健康と持続可能性への意識の高まりを背景に、2025年から2032年にかけて10.69%という最も高い年平均成長率(CAGR)で成長すると見込まれています。中国、日本、インドなどの国々では、食習慣の変化や植物由来のイノベーションに対する政府の支援により、代替肉への嗜好が高まっています。この地域は製造拠点の拡大と、大豆や米タンパク質などの手頃な価格の原材料により、植物由来タンパク質の生産と輸出の世界的な拠点となっています。

日本における植物性タンパク質市場の洞察

日本の植物性タンパク質市場は、国内の技術革新、高齢化、そして機能性栄養への注目を背景に、急速に成長しています。日本の消費者は、より健康的で持続可能な代替品を求め、伝統的な食品や現代的な飲料において植物性タンパク質をますます取り入れるようになっています。植物性タンパク質と発酵タンパク質をブレンドしたハイブリッド食品のイノベーションの台頭は、製品の多様性をさらに推進しています。国内のフードテック系スタートアップ企業と世界的なメーカーとの連携が拡大しており、小売業と外食産業の両方で植物性タンパク質の導入が加速すると予想されます。

中国植物性タンパク質市場の洞察

中国の植物性タンパク質市場は、2024年にアジア太平洋地域最大の収益シェアを占めると予測されています。これは、中国における中流階級の増加、健康意識の高まり、そして植物由来の生産能力の拡大に支えられています。中国は大豆由来製品の最大の消費国の一つであり、近年ではエンドウ豆、オート麦、米を原料としたタンパク質製剤が急増しています。政府による低炭素食の推進と国産代替肉の人気が、成長を牽引する重要な要因となっています。グローバル企業による現地生産施設への投資の増加は、世界の植物性タンパク質産業における主要拠点としての中国の地位を強化し続けています。

植物性タンパク質市場のトップ企業はどれですか?

植物性タンパク質業界は、主に、次のような定評ある企業によって牽引されています。

- DSM(オランダ)

- SOTEXPRO(フランス)

- バトリーフーズ(米国)

- Glanbia plc(アイルランド)

- AGT食品・原料(カナダ)

- アクシオム・フーズ社(米国)

- 煙台双塔食品有限公司(中国)

- ADM(米国)

- ウィルマーインターナショナル株式会社(シンガポール)

- COSCURA(オーストリア)

- Emsland-Stärke Limited Liability Company (ドイツ)

- カーギル社(米国)

- デュポン(米国)

- イングレディオン社(米国)

- ロケット・フレール(フランス)

- ETChem(台湾)

- グリーンラボLLC(米国)

- 山東建源グループ(中国)

世界の植物性タンパク質市場の最近の動向は何ですか?

- 2023年7月、バーコン・ニュートラサイエンス社とHPSフード・アンド・イングリディエンツ社は、初の高純度可溶性麻の実タンパク質分離物をリリースし、植物由来のタンパク質生産の進歩に貢献するという画期的な成果をあげました。

- 2022年12月、ロイヤルDSMは、最適なアミノ酸組成を備えた乳製品、グルテン、大豆を含まないオプションであるVertisテクスチャードピーキャノーラプロテインを発売しました。これは、包括的な栄養上の利点を備えたユニークなテクスチャード植物性タンパク質を提供します。

- 2022年4月、カーギルは、中東、トルコ、アフリカ、インドにRadipureエンドウ豆タンパク質の提供を拡大し、これらの地域で好まれる代替タンパク質源としてのエンドウ豆タンパク質の需要の高まりに対応しました。

- 2022年3月、マイティフーズはインド市場向けに植物性タンパク質製品をカスタマイズし、インド人消費者の特定の食事の好みに応えるために、グリルした植物性魚、シークカバブ、ガラウティカバブなど、簡単に調理できる多様な料理を提供しました。

- 2021年7月、ADMはSojaprotein(セルビア)を買収し、植物性タンパク質の生産能力を強化し、植物性タンパク質に対する世界的な需要の高まりに対応するための戦略的な立場を確立しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。