グローバル希少疾患 API/Orphan 薬物物質市場規模、株式・動向分析レポート

Market Size in USD Billion

CAGR :

%

USD

306.90 Million

USD

667.49 Million

2025

2033

USD

306.90 Million

USD

667.49 Million

2025

2033

| 2026 –2033 | |

| USD 306.90 Million | |

| USD 667.49 Million | |

| % | |

|

グローバル希少疾患 API/Orphan 薬物物質市場セグメンテーション、API/Drug 物質タイプ(生態学 API、小分子 API、ウイルス性ベクトル API、RNA ベースの API、および細胞療法関連の薬物物質)、治療薬(腫瘍学、血液学的障害、神経障害、腫瘍学的障害、腫瘍学的および腫瘍学的障害、腫瘍学的および腫瘍学的障害、腫瘍学的疾患および腫瘍学的疾患、腫瘍学的疾患および腫瘍学的疾患、腫瘍学的疾患および腫瘍学的疾患、腫瘍学的疾患および腫瘍学的疾患、腫瘍学的疾患および腫瘍学的疾患、腫瘍学的疾患および腫瘍学的疾患、腫瘍学的疾患および腫瘍学的疾患、腫瘍学的疾患、腫瘍学的疾患および腫瘍学的疾患および腫瘍学的疾患および腫瘍学的疾患および腫瘍学的疾患、腫瘍学的疾患および腫瘍学的疾患および腫瘍学的疾患および腫瘍学的疾患および腫瘍学的疾患、腫瘍学的疾患および腫瘍学的疾患および腫瘍学的疾患および腫瘍学的疾患および腫瘍学的疾患および腫瘍学的疾患および腫瘍学的疾患および腫瘍学的疾患および腫瘍学 業界動向と予測 2033

まれな病気API/Orphanの薬剤の物質の市場のサイズ

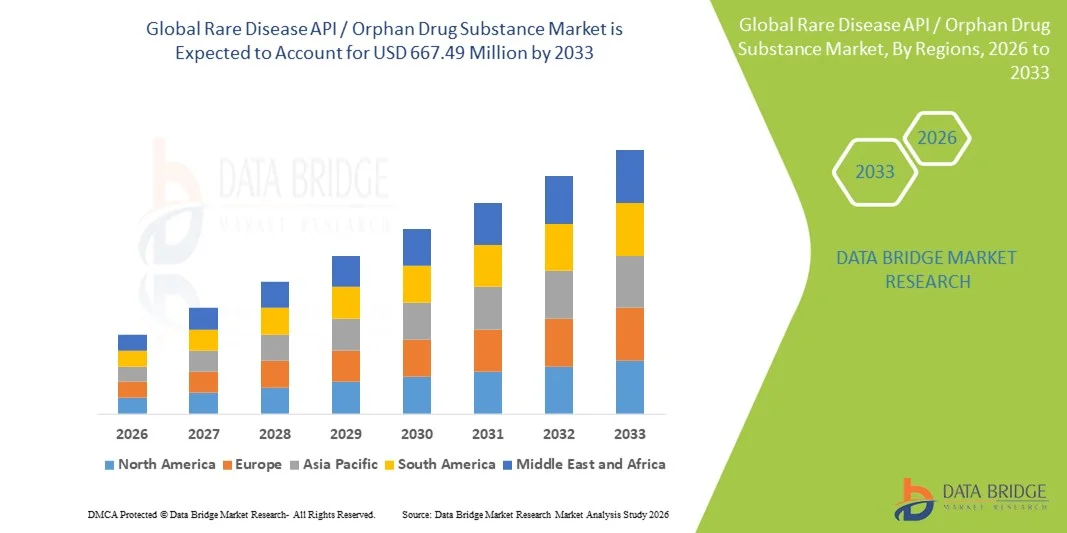

- 世界的なまれな病気API/Orphanの薬剤の物質の市場のサイズはで評価されました2025年のUSD 306.90百万そして到達する予定2033年 667.49万ドル, お問い合わせ10.20%のCAGR予報期間中

- 市場成長はまれな病気の上昇の優先順位によって主に運転され、オランの薬剤のパイプラインを拡大し、まれで、超rare条件のための専門にされた活動的な薬剤の原料の開発そして製造を促す規制上のインセンティブを高めます

- さらに、バイオロジックへの投資の増加、遺伝子治療、およびその他の高度なモダリティは、高品質、小ロット、および強力な薬物物質の必要性とともに、現代の医薬品開発の重要なコンポーネントとして、Orphan APIを確立しています。 これらの結合因子は、まれな病気の API の需要を加速しています。これにより、業界の成長を著しく向上します。

まれな病気API/Orphanの薬剤の物質市場の分析

- まれな病気のAPIおよびorphanの薬剤の物質は、まれで、超rare条件の処置のための高度に専門にされた活動的な薬剤の原料で構成され、ターゲットを絞られた、精密および複数の治療区域を渡る救命療法を可能にすることの彼らの役割による現代薬剤の開発にますますますますます重要になっています

- まれな病気 API のエスケーラブルな要求は、主にまれな病気の増大の蔓延によって運転され、Orphan の薬物パイプラインを拡大し、好ましい規制上のインセンティブ、およびバイオロジック、遺伝子治療、RNA ベースの治療などの高度なモダリティへの投資の増加

- 北アメリカは2025年に41.5%の最大の収益分配とまれな病気API / orphanの薬物物質市場を支配し、強力な孤児の薬物規制枠組み、高い研究開発費、および堅牢な存在によって支持しましたバイオ医薬品臨床段階および商業規模の orphan API の製造の重要な成長を目撃する米国の企業および専門 CDMO、

- アジア・パシフィックは、API製造のアウトソーシングを増加させ、バイオテクノロジーのエコシステムを拡大し、規制の整列を改善し、中国、日本、韓国、インドを横断するまれな病気の医薬品開発に投資を増加させることで、希少疾患API市場で最も急速に成長する地域であると期待されています

- Biologics API は、2025 年に 58.3% の市場シェアが付いているまれな病気 API/Orphan の薬剤の物質の市場を支配しましたり、酵素の取り替え療法でより広い使用によって運転しました、モノクローナル抗体、および遺伝子ベースの治療、複雑な遺伝的および代謝のまれな病気に対処する強い効力と共に

報告 規模およびまれな病気API/Orphanの薬剤の物質の市場区分

| アトリビュート | まれな病気API/Orphanの薬剤の物質のキー マーケットの洞察 |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

| 主要市場プレイヤー |

|

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

まれな病気API/Orphanの薬剤の物質市場の傾向

高度の生物的および遺伝的薬剤の物質へのシフト

- 世界的なまれな病気の API/Orphan の薬物の市場における有意で加速傾向は、生態学、遺伝子治療および RNA ベースの薬物物質に対する成長のシフトであり、まれで超希少疾患の根本的な遺伝子原因を高精度に標的させる能力によって駆動される

- たとえば、遺伝子および細胞療法を標的する規制当局の承認の増加は、ウイルスベクターAPI、組換えタンパク質、および厳格な品質基準の下で製造された高度に専門的バイオロジック薬の物質の需要が高まっています

- 分子生物学、ゲノム、およびコンパニオン診断の進歩は、高度にターゲットを絞ったオルファンの薬物物質の開発を可能にし、製造業者は特定の変異または疾患経路に合わせてAPIを設計することができ、それによって治療の有効性と患者の結果を改善します

- 精密医薬品のアプローチの高度の採用は複雑な、低容積、高価値 API の生産に投資する製薬会社を奨励し、専門設備、高度な分析能力、厳格な規制遵守を必要とする

- プラットフォームベースの製造技術の上昇は、オルファンAPIの柔軟でスケーラブルな生産をサポートしており、製造業者は複数のまれな病気プログラムを同時に効率的に処理することができます。

- より複雑でカスタマイズされたOrphanの薬剤の物質に対するこの傾向はAPIの製造業の作戦を、小さいバッチの生産、高い効力の処理および急速な転換の機能の高められた焦点を合わせます

- その結果、Lonza や Catalent などの企業は、複数のまれな病気の徴候に沿う高度のオーファンの薬物物質の上昇の需要をサポートするために、バイオロジックと遺伝子治療 API の機能を拡大しています。

まれな病気API/Orphanの薬剤の物質市場の動的

ドライバー

Orphanの薬剤のパイプラインおよび好ましい規制の集中を拡大して下さい

- 市場独占、税制、および加速された検討の経路などの有利な規制のインセンティブによって支えられるOrphanの薬物指定および承認の増加はまれな病気APIのための重要な運転者の燃料調達の要求です

- たとえば、米国、欧州、日本における規制枠組みは、オルファンドラッグの開発のタイムラインを大幅に削減し、バイオ医薬品を奨励し、希少疾患パイプラインを拡大し、専門API製造に投資しています。

- 希少疾患の認知、スクリーニング、診断率がグローバルに向上し、一貫した高品質の医薬品供給の必要性が高まり、Orphan API市場での成長を直接支援

- さらに、希少疾患研究のための強力なベンチャーキャピタルおよび公的資金は、より小規模なバイオテクノロジー企業が臨床プログラムを進歩させ、外部委託されたAPI製造および専門CDMOに対する信頼性を高めることを可能にします。

- 限られた競争による長期商業可能性と組み合わせ、精密およびパーソナライズされた療法に対する成長の焦点は、孤児の薬物物質に対する持続的な要求を支持し続けます

- 希少疾患治療の開発に対する政府・非営利支援の強化は、オーファン医薬品製造投資の長期的生存性を強化

- プレミアム価格設定をコマンドするOrphan薬の能力は、投資に対するリターンを改善し、Orphan API生産能力の継続的な拡張を奨励しています

拘束/チャレンジ

複雑性と規制遵守の障壁を製造する

- まれな病気 API の生産は頻繁に複雑な製造プロセス、厳しい品質要件および限られたバッチ サイズを伴います、生産費および技術的な危険を著しく高めることができます

- 例えば、バイオロジカルおよび遺伝子治療薬の物質は、専門施設、高度に熟練した人員および高度の原子格納容器システムを必要とし、製造スケールアップを技術的に挑戦し、資本の集中的

- 複数の地域における規制遵守は、さらに複雑性を増大させ、オルファンの薬物物質は、安全性、トレーサビリティ、品質管理に関する多様な進化基準を満たす必要があります。

- これらの課題は、資格のある API サプライヤーの数を制限することができます。, 潜在的に供給の制約と高いコストにつながる, これにより、より広範な市場拡大を抑制します。

- 高度なオーファン API の専門原材料および試薬の限られた可用性は、生産のタイムラインを破壊し、ニッチサプライヤーの依存性を高めることができます。

- 広範囲にわたる検証、長いリードタイム、および厳密なポスト承認変更制御の必要性は、不妊症の生成を遅らせることができ、孤児の薬物物質のための商業供給を遅らせることができます

まれな病気API/Orphanの薬剤の物質市場の規模

市場は、API/薬物物質タイプ、治療表示、エンドユーザーに基づいてセグメント化されます。

- API/薬物物質タイプ別

API/薬物物質の種類に基づいて、グローバル希少疾患API/Orphan薬物物質市場は、バイオロジカルAPI、小分子API、ウイルス性ベクターAPI、RNAベースのAPI、および細胞療法関連の薬物物質に分けられます。 バイオロジック API セグメントは、2025 年に 58.3% の最大の収益シェアで市場を支配し、モノクローナル抗体、酵素代替療法、およびまれな遺伝子および代謝障害の治療における組換えタンパク質の広範な使用によって駆動しました。 Biologicsは、高特異性と臨床的有効性を提供し、多くのオーファン薬プログラムの好ましい選択を行います。 承認された生物学的経口剤および継続パイプラインの拡大の強い存在は、このセグメントの優位性をサポートしています。 また、プレミアム価格設定と長期治療レジメンは、より高い収益生成に貢献します。 製造業の専門知識を確立し、バイオロジックに精通したレギュレータ性を確立し、そのリーディングポジションを強化します。

ウイルス性ベクター API セグメントは、予測期間中に最速の成長を目撃すると予想され、まれで超希少疾患の遺伝子治療の急速な進歩によって燃料を供給されます。 アドノ・アソシエーテッド・ウイルス(AAV)およびレンチサール・ベクター・ベースのセラピーの承認の増加は、特殊なベクター・プロダクションの強力な需要を促進しています。 遺伝子治療プラットフォームにおける高い治療の必要性、治療の可能性、および成長投資は、このセグメントの拡大を加速しています。 限られたサプライヤーの可用性と複雑な製造要件は、バイラルベクターAPIの戦略的重要性と成長の勢いをさらに高めます。

- 治療の徴候によって

治療薬の徴候に基づいて、市場は腫瘍学、hematologic無秩序、神経および神経筋肉障害、新陳代謝及び内分泌の無秩序、免疫学的及びまれな感染症および心血管疾患および他のまれな無秩序に分けられます。 腫瘍学のセグメントは、2025年に市場を支配し、まれな癌に対する孤児の薬物指定の数が増え、標的がんの治療における持続的な投資を支持しました。 まれな腫瘍学薬は、多くの場合、非常に強力なAPIや生態学に依存し、全体的なAPI需要に著しく貢献します。 強力な臨床パイプライン、加速された規制当局の承認、およびより高い治療コストは、このセグメントの収益リーダーシップをサポートします。 また、製薬会社は、有利な償還と市場排除のメリットにより、希少な腫瘍学を優先します。

神経学的および神経筋肉障害セグメントは、脊椎筋萎縮、Duchenne筋ジストロフィー、およびまれな卵胞などの遺伝的神経学的条件に研究を増加させることにより、予測期間の間に最速の割合で成長するように計画されています。 遺伝子治療、RNA系薬、精密薬の進歩により、この領域における治療アプローチを変革する。 診断率の上昇と強力な支持は、開発活動のさらなる向上につながります。 これらの療法の多くが複雑な API を必要としているので、専門的薬物物質の要求は、このセグメント内で急速に拡大しています。

- エンドユーザーによる

エンドユーザーをベースに、グローバル希少疾患API/Orphan医薬品市場は、バイオ医薬品会社、受託開発・製造機関(CDMO)、研究機関・専門メーカーに分けられます。 2025年に最大の市場シェアを占めるバイオ医薬品会社セグメントは、オルファンドラッグパイプラインの所有権を主導し、高値治療のための商業製造を直接制御します。 大規模および中規模のバイオ医薬品会社は、信頼性のある API 供給を確保し、排ガス期間を保護し、一貫した製品品質を保証します。 重要な API の社内製造は、戦略的および知的財産権上の理由でよく推奨されます。 このセグメントの優位性は、強力な財務能力と規制の専門知識によってさらに強化されます。

CDMOsセグメントは、バイオテクノロジーと製薬会社の間でアウトソーシングトレンドを増加させることで、予測期間にわたって最速の成長を登録することが期待されます。 小規模なバッチサイズと高資本要件と組み合わせたOrphan APIの複雑性は、専門的なCDMOに依存するスポンサーを奨励しています。 CDMOは、希少疾患薬の物質に適したフレキシブルな製造、規制対応、先進技術を提供します。 小規模なバイオテクノロジー企業は、オルファンドラッグのイノベーションを促進し、スケーラブルでコンプライアンス性の高いAPI製造のためのCDMOに依存しています。

まれな病気API/Orphanの薬剤の物質市場の地域分析

- 北アメリカは2025年に41.5%の最大の収益分配とまれな病気のAPI / orphanの薬物物質の市場を支配しました、強力なオルファンの薬物規制枠組み、高い研究開発費、およびバイオ医薬品会社および専門CDMOの堅牢な存在によって支えられました

- 地域における企業は、高度な製造能力、厳格な品質コンプライアンス、複雑な薬物物質の信頼性の高い供給、特にバイオロジック、遺伝子治療、およびその他の高値Orphan APIに高い価値を置きます

- この広範囲にわたる市場リーダーは、希少疾患研究のための強力な資金、および主要なバイオ医薬品会社および専門CDMOの存在、希少疾患API開発と生産のための主要なハブとして北アメリカを確立し、オーファン薬物承認の高い濃度、および希少疾患研究のための強力な資金によってさらにサポートされています

米国希少疾患 API/Orphan 医薬品市場 Insight

米国希少疾患のAPI / orphan医薬品市場は、2025年に北米で最大の収益シェアを収集し、強力なオーファン薬規制フレームワーク、広範な研究開発投資、およびバイオ医薬品およびバイオテクノロジー企業の高濃度によって駆動しました。 製造業者は、複雑なAPIの開発と安全な供給を優先し、オルファンドラッグパイプラインの拡大を支援します。 市場独占、税金クレジット、および加速された承認経路などの有利なインセンティブの存在は、専門的薬物物質の需要を刺激し続けています。 また、CDMOや高度な製造インフラの強みは、持続的な市場成長に貢献します。

ヨーロッパのまれな病気API/Orphanの薬剤の物質市場の洞察

欧州希少疾患のAPI / orphan薬物物質市場は、主に支持的EMAオーファン薬物政策によって駆動され、まれな疾患研究における投資を増加させる、予測期間中に実質的なCAGRで拡大することを計画しています。 認知度を高め、診断率を高め、クロスボーダーのコラボレーションにより、地域を横断するオーファンの医薬品開発を推進しています。 欧州のメーカーは、品質、トレーサビリティ、規制の遵守を強調し、高値な API に対する安定した要求をサポートします。 成長は、特にバイオロジカルと高度な治療のために、イノベータ駆動および委託製造モデルの両方で観察されます。

U.K. 希少疾患 API/Orphan 薬物物質市場インサイト

U.K. 希少疾患のAPI / orphan薬の物質市場は、強力な学術産業のコラボレーションと政府に裏打ちされたまれな病気のイニシアチブによって支えられ、予測期間にわたって注目すべきCAGRで成長することを期待しています。 U.K.の先進ライフサイエンスエコシステムは、初期段階のオーファンドラッグ開発を促し、臨床段階のAPIに対する需要が高まります。 バイオロジックおよび遺伝子治療研究における継続的な投資は、市場見通しを強化しています。 また、グローバル標準の規制アライメントにより、オーファンAPI製造および開発パートナーシップの国の魅力を高めます。

ドイツ希少疾病 API/Orphan 薬物物質市場の洞察

ドイツ希少疾患のAPI/Orphan医薬品市場は、予測期間中にかなりのCAGRで拡大すると予想され、堅牢な医薬品製造拠点で燃料供給され、イノベーションと品質に重点を置いています。 ドイツは、バイオロジスティックスの生産と高度な製造技術でリーダーシップを発揮し、複雑なオルファン薬物物質に対する安定した需要をサポートします。 国のコンプライアンス、安全、精密製造に重点を置き、希少疾患APIの厳格な要件と整列します。 高度な療法への投資の増加は、市場成長の見通しを強化します。.

アジア・パシフィック希少疾患 API/Orphanドラッグ・サブスタンス・マーケット・インサイト

アジア・パシフィック希少疾患のAPI/オーファン薬物市場は、予測期間中に最速のCAGRで成長し、バイオテクノロジー能力の拡大、ヘルスケア投資の拡大、欧米市場からのアウトソーシングの増加に取り組みます。 中国、日本、インドなどの国は、希少疾患規制枠組みや製造インフラを強化しています。 領域のコスト優位性と成長技術に関する専門知識は、スケーラブルなAPI製造を求める世界的なバイオ医薬品会社を引き寄せています。 このトレンドは、APACの市場拡大を著しく加速しています。

日本希少疾病 API/Orphan 薬物物質市場インサイト

日本希少疾患のAPI/Orphanの医薬品市場は、オーファンの医薬品開発と高度な医薬品製造能力の強力な政府サポートにより勢いを上げています。 日本は、品質、安全性、イノベーション、高度に専門性の高い医薬品原料の運転需要に重点を置いています。 遺伝子および神経疾患に焦点を当てた国は、生物学的物質およびRNAベースの物質を含む複雑なAPIの必要性が増加しています。 希少疾患の高齢化人口と高齢化がさらなる市場成長をサポートします。

インド希少疾患 API/Orphan 薬物物質市場 Insight

インドの希少疾患 API/Orphan 薬物物質市場は、2025年にアジア・パシフィックで重要な収益シェアを占め、強力な API 製造の専門知識、コスト競争力、バイオテクノロジー投資の拡大に起因しています。 インドは、中小企業の主要サプライヤーとして新興国であり、グローバル市場向けのバイオロジカルオーファンAPIが増えています。 希少疾患治療の開発と現地製造を支援する政府の取り組みは、市場見通しを改善しています。 国内のCDMOや契約メーカーの普及は、グローバル・オーファン医薬品サプライチェーンにおけるインドの役割を強化しています。

まれな病気API/Orphanの薬剤の物質の市場シェア

まれな病気 API/Orphan の薬剤の物質工業は主に確立された企業によって、下記のものを含んでいます:

- 株式会社ロンザ(スイス)

- 株式会社カタレント(米国)

- ウーシーAppTec Co.、株式会社(中国)

- Pfizer Inc.(米国)

- Novartis AG(スイス)

- F.ホフマン・ラ・ロチェ株式会社(スイス)

- ブリストル・マイアーズ・スクイブ・カンパニー(米国)

- 株式会社アムゲン(米国)

- サンオフィ(フランス)

- 武田薬品工業株式会社(日本)

- AbbVie Inc.(米国)

- GSK plc(イギリス)

- バイエルAG(ドイツ)

- Vertex Pharmaceuticals社(米国)

- バイオジェン株式会社(米国)

- 株式会社PTCセラピューティクス(米国)

- スウェーデンのOrphan Biovitrum AB(スウェーデン)

- SOMイノベーションバイオテクノロジー、S.A.(スペイン)

- Ultragenyx Pharmaceutical Inc.(米国)

グローバル希少疾患API/Orphanドラッグサブスタンス市場における最近の発展とは?

- 2025年8月、米国FDAはPapzimeos(zopapogene imadenovec)への承認、再発呼吸療法(RRP)のための最初の免疫療法、孤児指定まれな条件、希少疾患のための遺伝子ベースの免疫療法の進歩を強調しました

- 2025年4月、NPO法人オーファン・セラピューティクス・アクセラレータは、超希少疾患治療のための開発と商品化経路の高度化を目指した主要なパートナーシップを発表しました。

- 2024年1月、FDAのOrphanドラッグランドスケープは、Frededreichのアタキシアやレット症候群などの条件のための一流療法を含む、承認の記録数(28の新しいOrphan薬)で重要な拡張を見ました。まれな病気の治療開発における急速な成長を強調

- 2023年8月、米国FDAは、CHAPLE病の最初の治療としてpozelimab(Veopoz)を承認し、超レアはシステム障害を補完し、他の脂肪条件に対処する新しい組換え単体抗体療法を表す

- 2023年5月、米国FDAはAdzynma (apadamtase alfa)、コンジニタールのthrombocytopenicのpurpurpura (cTTP)のための組換えADAMTS13の酵素の取り替え療法を承認しました、この超rare血凝固の無秩序に対処し、まれな病気の患者のための酵素の取り替えの選択を拡大する最初の承認された生物的論理を印付けます

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。