希少遺伝性代謝疾患治療薬市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

217.80 Million

USD

530.10 Million

2025

2033

USD

217.80 Million

USD

530.10 Million

2025

2033

| 2026 –2033 | |

| USD 217.80 Million | |

| USD 530.10 Million | |

| % | |

|

希少遺伝性代謝疾患(IMD)の世界市場:薬剤クラス別(酵素補充療法、遺伝子治療薬、基質還元療法、低分子薬剤、オリゴヌクレオチド薬剤、タンパク質薬剤)、投与経路別(非経口、経口、髄腔内)、臨床開発状況別(市販済み、後期臨床(フェーズIII)、初期臨床(フェーズI~II)、前臨床候補)、適応症別(リソソーム蓄積障害、尿素サイクル障害、アミノ酸代謝障害、有機酸血症、ミトコンドリア病、ペルオキシソーム病、その他の希少IMD) - 2033年までの業界動向と予測

希少遺伝性代謝疾患治療薬市場規模

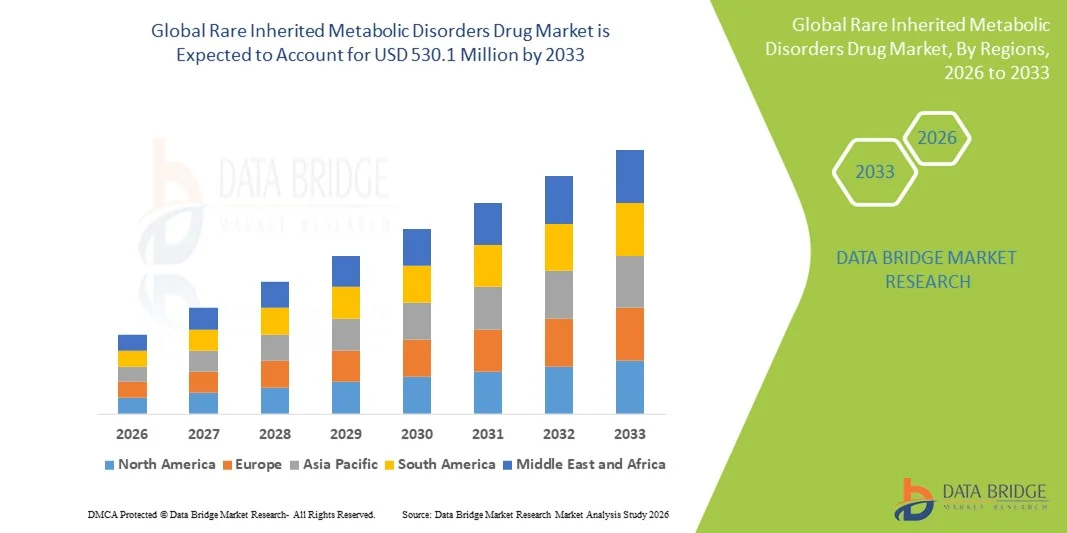

- 世界の希少遺伝性代謝疾患薬市場規模は2025年に2億1,780万米ドルと評価され、予測期間中に11.80%のCAGRで成長し、2033年には5億3,010万米ドル に達すると予想されています 。

- 市場の成長は、診断率の向上、精密治療の進歩、そして希少疾病用医薬品に対する強力な規制支援によって主に推進されており、酵素補充療法、低分子、RNAベース、そして新興の遺伝子治療における革新を継続的に推進しています。

- さらに、小児および成人患者集団における効果的な疾患修飾療法の需要の高まりにより、医療システムが早期介入と長期的な転帰の改善を優先する中で、その採用が促進されています。これらの要因が相まって、標的型免疫グロブリン製剤の普及が加速し、業界の成長を大幅に押し上げています。

希少遺伝性代謝疾患の医薬品市場分析

- 酵素補充薬、遺伝子治療薬、基質還元薬、低分子薬、オリゴヌクレオチド薬、タンパク質薬などの希少遺伝性代謝疾患を標的とする薬剤は、代謝補正を改善し、病気の進行を遅らせ、小児および成人集団の長期的な患者転帰を向上させるため、複数の希少IMDにわたる重要な治療の柱になりつつあります。

- 需要の増加は、遺伝子医学の進歩、新生児スクリーニングプログラムの拡大、診断精度の向上、希少疾病用医薬品の研究開発の強力な優先化によって促進されており、これらが相まって開発パイプラインを強化し、非経口、経口、および髄腔内投与経路にわたる臨床への応用を加速しています。

- 北米は、代謝性疾患管理のための堅牢なインフラ、市販されている酵素補充療法の高い利用率、遺伝子治療技術の急速な導入、市販済み、フェーズIII、フェーズI-II、および前臨床のIMD候補にわたる活発なパイプラインに支えられ、2025年には42.9%という最大の収益シェアで市場を支配しました。

- アジア太平洋地域は、医療費の増加、尿素サイクル、アミノ酸、ミトコンドリア疾患に対する意識の高まり、経口小分子薬と複合非経口療法へのアクセスの拡大により、予測期間中に最も急速に成長する地域になると予想されています。

- リソソーム蓄積障害セグメントは、IMD全体におけるLSDの有病率の高さ、酵素補充薬の広範な入手可能性、およびLSDサブタイプに合わせた基質還元、遺伝子ベース、タンパク質ベースの治療法への継続的な投資により、2025年には45.2%の市場シェアで市場を支配しました。

報告書の範囲と希少遺伝性代謝疾患薬市場のセグメンテーション

|

属性 |

希少遺伝性代謝疾患治療薬の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

希少遺伝性代謝疾患の医薬品市場動向

長期的な疾患改善のための遺伝子・分子治療の加速

- 世界の希少遺伝性代謝疾患治療薬市場における重要かつ加速的な傾向として、遺伝子治療、オリゴヌクレオチド治療、次世代タンパク質治療薬の急速な進歩が挙げられます。これらの進歩により、複数のIMDカテゴリーにおいて、より標的を絞った代謝矯正と長期的な疾患改善が可能になります。

- 例えば、OTC欠乏症やポンペ病などの疾患に対して開発中のAAVベースの遺伝子治療プラットフォームは、持続的な酵素発現と潜在的な単回投与治療効果を示しており、長期管理への期待を再構築している。

- AI主導の創薬は、酵素のミスフォールディング、代謝経路の破壊、遺伝子型と表現型の相関関係をより深く理解することを可能にし、より正確な薬剤候補の選択をサポートします。例えば、新たなプラットフォームは、LSDやミトコンドリア疾患に対して最適化された小分子修正剤や基質還元経路を特定しています。

- 遺伝子診断、新生児スクリーニングの拡大、バイオマーカー誘導による治療選択のシームレスな統合により、より早期の治療介入が可能になり、医師は患者に最も適した非経口、経口、または髄腔内治療を組み合わせることができるようになります。

- より個別化されたメカニズム特異的な治療法への移行は、臨床パイプラインを根本的に再形成し、企業は遺伝子治療薬、酵素補充薬、希少代謝表現型を標的とするオリゴヌクレオチド薬にわたるポートフォリオを拡大するよう促しています。

- 患者と医療システムが従来の対症療法よりも疾患修飾治療を優先する傾向が強まるにつれ、より深い代謝矯正と機能的転帰の改善をもたらす先進的治療法の需要が急速に高まっている。

希少遺伝性代謝疾患の医薬品市場の動向

ドライバ

診断率の上昇と遺伝子医療の進歩によるニーズの高まり

- 新生児スクリーニングの拡大、ゲノム検査の拡大、臨床医の意識の高まりに支えられ、希少疾患(IMD)の診断が世界中で増加していることから、酵素補充療法、遺伝子治療、低分子治療の分野における専門的な薬物療法の需要が大きく高まっています。

- 例えば、2025年には、いくつかのバイオ医薬品企業がAAVとmRNAベースのアプローチを活用した第III相代謝障害プログラムを進め、疾患修飾治療の市場の動きを加速させた。

- より多くの患者が早期に診断され、より明確な分子プロファイルを呈するようになるにつれ、酵素補充、代謝経路修正、または基質還元を提供する標的薬の採用が臨床現場全体で急速に増加している。

- さらに、精密医療への重点が高まり、希少疾病用医薬品開発の枠組みが臨床的に成功しているため、IMD治療は世界中で希少疾患のパイプラインの中心となっている。

- 神経代謝疾患に対する非経口ERT、経口小分子、髄腔内療法などの多様な投与経路の利便性により、小児科と成人の代謝センターの両方で採用が拡大し続けており、治療へのアクセス性の向上が市場全体の成長を支えています。

- 患者登録の拡大、遺伝カウンセリングインフラの改善、IMD医薬品開発への投資増加は、強力かつ持続的な長期市場需要にさらに貢献しています。

抑制/挑戦

高額な治療費と厳格な規制が大きな障壁

- 酵素補充療法、遺伝子治療、その他の先進的な生物製剤の極めて高いコストをめぐる懸念は、特に償還インフラが限られている地域では、より広範な市場浸透に大きな課題をもたらしている。

- 例えば、代謝疾患に対する1回限りの遺伝子治療の価格設定をめぐる注目度の高い議論は、支払者と保健機関の間で長期的な経済的負担能力と持続可能性に関する疑問を引き起こした。

- 価値に基づく価格設定、成果連動型の償還、より広範な保険適用を通じてこれらの経済的懸念に対処することは、患者アクセスを支援するために重要である。なぜなら、多くのIMD治療は、体系的な支援がなければほとんどの家族にとって経済的負担の限界を超えているからである。

- さらに、遺伝子治療の長期安全性追跡調査や生物製剤の複雑なCMC基準など、臨床検証に関する厳格な規制要件により、開発期間が延長され、全体的な製造上の課題が増加しています。

- 米国と欧州の規制の取り組みは希少疾病用医薬品の開発を支援しているが、高純度酵素、ウイルスベクター、特殊オリゴヌクレオチドの製造の複雑さは、特にIMD分野に参入する小規模バイオテクノロジー企業にとって、拡張性を妨げ続けている。

- 製造技術の改善、調整された償還モデル、世界的な規制の調和を通じてこれらの課題を克服することは、より広範な採用と持続的な市場拡大を可能にするために不可欠となる。

希少遺伝性代謝疾患治療薬市場の範囲

市場は、薬物クラス、投与経路、臨床開発段階、および適応症に基づいて分類されています。

- 薬物クラス別

医薬品クラスに基づいて、市場は酵素補充薬、遺伝子治療薬、基質還元薬、低分子医薬品、オリゴヌクレオチド医薬品、タンパク質医薬品に分類されます。酵素補充薬セグメントは、リソソーム蓄積疾患に対する長年の臨床使用と主要市場における強力な償還枠組みに支えられ、2025年には市場を席巻しました。これらの治療法は、欠乏した酵素を補充し、疾患の進行を遅らせることが実証されているため、ポンペ病、ファブリー病、ゴーシェ病などの疾患に対する最前線治療薬であり続けています。小児科および成人の代謝センターにおける継続的な採用は、希少免疫不全疾患(IMD)におけるリーダーシップの地位を強化しています。臨床医の広範な認知、標準化された投与レジメン、そして適応症の拡大は、このセグメントの優位性をさらに強化しています。メーカーは、市場での存在感を維持するために、処方の改良、半減期の延長、次世代組換え酵素への投資を継続しています。

遺伝子治療薬セグメントは、AAV、レンチウイルス、遺伝子編集プラットフォームによる長期的または潜在的に治癒につながる代謝改善への移行に牽引され、2026年から2033年にかけて最も高い成長率を示すと予想されています。尿素サイクル異常症、ミトコンドリア疾患、重度リソソーム蓄積疾患など、アンメットニーズの高い疾患に対する遺伝子治療プログラムは急速に拡大しています。規制当局による支援の拡大、画期的医薬品指定、そして臨床成果の成熟が、この分野を力強く牽引しています。バイオテクノロジーのイノベーターからの投資増加とCDMOとの戦略的提携は、製造のスケーラビリティを加速させています。単回投与の持続性治療薬が臨床的に検証されるにつれて、世界中で採用が急増すると予想されます。

- 投与経路

投与経路に基づき、市場は非経口、経口、および脊髄内投与に分類されます。2025年には、主に酵素補充療法や静脈内または皮下投与を必要とするタンパク質療法の普及により、非経口投与セグメントが最大の収益シェアを占め、市場を席巻しました。LSD、ミトコンドリア病、有機酸血症に使用される高分子生物学的製剤では、非経口投与が依然として標準となっています。世界中の臨床センターは点滴療法のための設備が整っており、この投与経路が最も多く採用されています。在宅点滴モデルや長時間作用型製剤の利用可能性が高まっていることも、その優位性をさらに支えています。非経口投与は高いバイオアベイラビリティと一貫した全身曝露を保証するため、重症IMDの治療には不可欠です。

髄腔内投与セグメントは、中枢神経系を標的とした代謝疾患治療の開発増加に牽引され、2026年から2033年にかけて最も高い成長率を示すと予想されています。希少IMDの多くは神経症状を伴い、髄腔内投与は全身投与が困難な中枢神経系への直接アクセスを可能にします。カテーテルを用いた投与方法や中枢神経系への浸透を目的とした遺伝子ベクターの進歩が、この分野の普及を後押ししています。企業は、神経代謝疾患に対する髄腔内遺伝子治療、オリゴヌクレオチド、酵素送達の開発にますます力を入れています。臨床活動の増加と処置の安全性向上が、成長を加速させています。

- 臨床開発段階別

臨床開発に基づき、市場は市販薬、後期臨床段階(フェーズIII)、初期臨床段階(フェーズI~II)、および前臨床候補に分類されます。2025年には、酵素補充薬、確立された低分子治療、そして特定の遺伝子治療の初期の商業化の長年にわたる存在に牽引され、市販薬セグメントが市場を支配しました。市販薬は、医師の強い信頼、実証された長期的成果、そして広範な償還対象により、依然として主要な収益源となっています。ゴーシェ病、ファブリー病、OTC欠損症、その他のインプラント疾患(IMD)に対する既存薬は、引き続き堅調な臨床需要を生み出しています。継続的なライフサイクル管理、適応拡大、そして製剤の改善は、これらの主要シェアをさらに強化しています。構造化された患者モニタリングフレームワークの利用可能性も、市販薬の採用を促進しています。

前臨床候補化合物セグメントは、新規代謝薬の創薬パイプラインの急増を反映し、2026年から2033年にかけて最も高い成長率を示すと予測されています。前臨床イノベーションは、遺伝子編集、基質還元経路、オリゴヌクレオチドプラットフォーム、人工タンパク質療法など、幅広い分野で急速に拡大しています。バイオテクノロジー系スタートアップ企業や製薬会社からの投資増加は、強固なパイプライン基盤の構築につながっています。高度な疾患モデル、ハイスループットスクリーニング、AIを活用した代謝経路マッピングの利用可能性は、初期段階の進捗を加速させています。より多くの候補化合物が創薬研究からIND承認取得に向けた試験に移行するにつれて、このセグメントは急速な成長が見込まれます。

- 適応症別

適応症に基づき、市場はリソソーム蓄積症、尿素サイクル異常症、アミノ酸代謝異常症、有機酸血症、ミトコンドリア疾患、ペルオキシソーム疾患、およびその他の希少IMDに分類されます。リソソーム蓄積症セグメントは、IMD分野におけるLSDの有病率の高さと、酵素補充療法および基質還元療法の強力な利用可能性により、2025年には45.2%の市場シェアで市場を支配しました。ゴーシェ病、ファブリー病、ポンペ病などのLSDは、世界中で治療される希少代謝疾患の大部分を占めています。確立された診断経路、堅牢な患者登録、および複数の製品パイプラインは、引き続き強い需要を支えています。次世代ERT、経口SRT、および新興遺伝子治療の継続的な開発は、このセグメントのリーダーシップをさらに強化します。多額の製薬投資と世界的な臨床試験活動が、長期的な優位性を維持しています。

ミトコンドリア疾患分野は、ミトコンドリア機能不全に関する研究の高まりと、革新的な低分子、遺伝子治療、タンパク質補充戦略の出現により、2026年から2033年にかけて最も急速な成長を遂げると予想されています。診断技術の向上により、特に乳幼児における検出率が向上しています。企業は、酸化ストレス、エネルギー代謝異常、ミトコンドリアDNA異常を標的とした治療法の開発に取り組んでいます。ニーズの高い希少疾病用医薬品に対する規制当局の支援拡大は、パイプラインの進展を加速させています。新規ミトコンドリア治療薬が臨床マイルストーンを達成するにつれて、採用が急増すると予想されます。

希少遺伝性代謝疾患医薬品市場の地域分析

- 北米は、代謝性疾患管理のための堅牢なインフラ、市販されている酵素補充療法の高い利用率、遺伝子治療技術の急速な導入、市販済み、フェーズIII、フェーズI-II、および前臨床のIMD候補にわたる活発なパイプラインに支えられ、2025年には42.9%という最大の収益シェアで市場を支配しました。

- この地域の患者と医療提供者は、早期診断、高度な治療オプション、およびリソソーム蓄積、アミノ酸、ミトコンドリア疾患に合わせた非経口、経口、髄腔内療法へのアクセスを含む包括的なケア管理プログラムをますます重視しています。

- この広範な採用は、有利な償還政策、確立された新生児スクリーニングプログラム、および活発な研究開発活動によってさらに支えられており、これらが相まって、市販薬だけでなく後期および初期段階の臨床候補薬の市場への迅速な導入を促進しています。

米国における希少遺伝性代謝疾患の医薬品市場に関する洞察

米国市場は、高度な医療インフラ、新生児スクリーニングの拡大による早期診断、酵素補充療法、遺伝子治療、低分子医薬品の普及率の高さに牽引され、2025年には北米市場の中で最大の収益シェアとなる40%を獲得すると予測されています。患者と医療提供者は、根本的な代謝異常に対処するプレシジョンセラピーへのアクセスをますます重視するようになっています。非経口、経口、髄腔内投与による治療選択肢の増加に加え、活発な臨床パイプラインと強力な償還枠組みが市場の拡大をさらに促進しています。さらに、患者モニタリングのためのゲノム検査とデジタルヘルスプラットフォームの統合も、市場の成長に大きく貢献しています。

欧州における希少遺伝性代謝疾患の医薬品市場に関する洞察

欧州市場は、予測期間中に大幅なCAGRで拡大すると予測されています。その主な要因は、希少疾患治療を支援する政府の取り組み、厳格な医療規制、そしてリソソーム異常症、ミトコンドリア異常症、尿素回路異常症における先進治療への需要の高まりです。都市化の進展、診断能力の向上、そして市販済みおよびパイプライン治療薬の入手可能性が、導入を促進しています。欧州の医療制度は、早期介入と酵素補充療法および低分子療法へのアクセスを重視しており、病院、専門クリニック、研究センターの成長に貢献しています。

英国における希少遺伝性代謝疾患の医薬品市場に関する洞察

英国市場は、遺伝性代謝疾患への意識の高まり、希少疾病用医薬品へのアクセスに対する政府の支援、そして遺伝子治療薬を含む先進治療の導入拡大を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。早期診断と長期的な疾患管理への懸念から、臨床医と患者の双方が精密標的治療を採用する傾向にあります。英国の充実した医療インフラと活発な研究・臨床試験活動は、引き続き市場の成長を刺激しています。

ドイツにおける希少遺伝性代謝疾患の医薬品市場に関する洞察

ドイツ市場は、代謝疾患への意識の高まり、医療インフラの整備、そして酵素補充療法、遺伝子治療、オリゴヌクレオチド医薬品といった先端医療の導入を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの医療は患者中心の治療と早期治療介入を重視しており、これが非経口療法および経口療法の需要を支えています。革新的な治療プラットフォームと臨床ガイドライン、そして患者管理システムの統合が、着実な成長を促進しています。

アジア太平洋地域における希少遺伝性代謝疾患医薬品市場インサイト

アジア太平洋地域市場は、医療費の増加、診断率の上昇、そして中国、日本、インドなどの国々における希少遺伝性代謝疾患への認知度の高まりを背景に、予測期間中に最も高いCAGRで成長する見込みです。専門クリニックの拡大、オーファンドラッグに対する政府の支援、酵素補充療法や低分子療法の利用可能性の向上が、これらの疾患の普及を促進しています。この地域における医薬品製造能力の向上と治療費の負担軽減も、市場の成長をさらに加速させています。

日本における希少遺伝性代謝疾患治療薬市場の洞察

日本市場は、高い医療水準、高度なゲノム診断、そして長期的な代謝疾患管理への需要により、勢いを増しています。酵素補充療法や遺伝子治療の導入は増加しており、臨床モニタリングやデジタルヘルスプラットフォームの統合も進んでいます。さらに、日本の人口高齢化と小児および成人患者への早期介入への注目は、病院や専門ケアセンターにおける精密標的治療の需要を促進すると予想されます。

インドにおける希少遺伝性代謝疾患の医薬品市場に関する洞察

インド市場は、ヘルスケア意識の高まり、診断インフラの拡大、酵素補充療法、低分子薬、新興遺伝子治療薬の導入拡大により、2025年にはアジア太平洋地域最大の収益シェアを占めると予測されています。インドは希少疾患治療における最大の新興市場の一つであり、病院、専門クリニック、都市部の医療センターにおける需要が高まっています。希少疾患に対する政府の取り組み、専門薬局の拡大、そして費用対効果の高い治療選択肢の提供が、市場の成長を促進する主要な要因となっています。

希少遺伝性代謝疾患治療薬の市場シェア

希少遺伝性代謝疾患医薬品業界は、主に、以下を含む定評のある企業によって主導されています。

- サノフィ(フランス)

- 武田薬品工業株式会社(日本)

- バイオマリン(米国)

- アミカス・セラピューティクス社(米国)

- ファイザー社(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- アレクシオン・ファーマシューティカルズ(米国)

- ウルトラジェニクス・ファーマシューティカル社(米国)

- プロタリックス・バイオセラピューティクス社(米国)

- Avrobio, Inc.(米国)

- シギロン・セラピューティクス社(米国)

- Orphazyme A/S(デンマーク)

- JCRファーマ株式会社(日本)

- REGENXBIO Inc.(米国)

- ホモロジー・メディシンズ社(米国)

- アベオナ・セラピューティクス社(米国)

- LYSOGENE(フランス)

- アリベックス・コーポレーション(米国)

- ベリカム・ファーマシューティカルズ(米国)

- デナリ・セラピューティクス社(米国)

世界的な希少遺伝性代謝疾患薬市場の最近の動向は何ですか?

- 2025年7月、FDAはPTCセラピューティクスの経口薬セフィエンスをフェニルケトン尿症(PKU)患者向けに承認し、制限食を超えたアミノ酸代謝障害の治療選択肢を拡大しました。

- 2025年5月、CRISPRを用いた個別化遺伝子編集療法により、CPS1欠損症(稀な尿素サイクル障害)と診断された乳児の治療に成功し、代謝性疾患に対する初の個別化ゲノム治療として大きな節目を迎えました。

- 2025年4月、グリコマインは、先天性糖鎖異常症(CDG)に対するリード実験治療薬(GLM101)の開発を進めるため、シリーズCの資金調達ラウンドで1億1500万米ドルを調達し、代謝障害薬開発への投資支援を強化しました。

- 2024年11月、ケビリディ(エラドカゲン・エクスパルボベック-tneq)遺伝子治療が米国食品医薬品局(FDA)により芳香族Lアミノ酸脱炭酸酵素欠損症(AADC欠損症)の治療薬として承認され、この疾患に対するFDA承認の遺伝子治療としては初のものとなった。

- 2024年9月、FDAは、ニーマン・ピック病C型(NPC)に対する初の承認治療薬としてミプリファ(アリモクロモル)を承認しました。この薬は、このまれなリソソーム蓄積症に伴う神経学的および代謝的症状に対する待望の治療法を提供します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。