RNAベースのがん治療薬市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

415.80 Million

USD

947.10 Million

2025

2033

USD

415.80 Million

USD

947.10 Million

2025

2033

| 2026 –2033 | |

| USD 415.80 Million | |

| USD 947.10 Million | |

| % | |

|

RNAベースのがん治療薬の世界市場:モダリティ別(mRNA治療薬、siRNA、アンチセンスオリゴヌクレオチド、マイクロRNA治療薬、RNAアプタマー&RNAコンジュゲート)、がん種別(固形腫瘍および血液悪性腫瘍)、デリバリープラットフォーム別(脂質ナノ粒子(LNP)、ウイルスベクター、ポリマー&無機ナノ粒子、コンジュゲートベースデリバリー、および体外細胞ベースデリバリー)、エンドユーザー別(病院&がんセンター、専門クリニック、研究機関&CMO) - 2033年までの業界動向と予測

RNAベースの癌治療薬市場規模

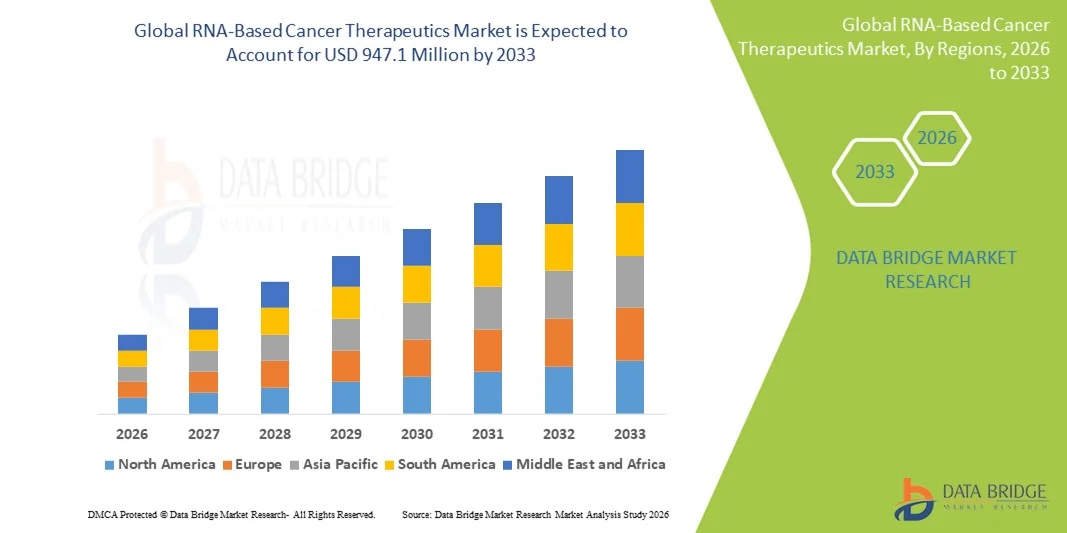

- 世界のRNAベースの癌治療薬市場規模は2025年に4億1,580万米ドルと評価され、予測期間中に10.80%のCAGRで成長し、2033年には9億4,710万米ドル に達すると予想されています 。

- 市場の成長は主に、mRNA、siRNA、アンチセンスオリゴヌクレオチドなどのRNA技術の急速な進歩、研究開発投資の増加、固形腫瘍と血液悪性腫瘍の両方を対象とした強力な臨床パイプラインによって推進されています。

- さらに、高精度腫瘍学の需要の高まり、革新的な生物製剤に対する好ましい規制支援、および併用療法の採用の増加により、RNAベースの癌治療薬は次世代の治療アプローチとして位置付けられ、市場全体の成長を大幅に加速しています。

RNAベースの癌治療薬市場分析

- mRNA、siRNA、アンチセンスオリゴヌクレオチド、マイクロRNAベースの治療法を含むRNAベースの癌治療は、遺伝子発現を正確に調節し、固形腫瘍と血液悪性腫瘍の両方において分子レベルで疾患を標的とする能力があるため、腫瘍治療の変革的なクラスとして浮上しています。

- RNAベースの癌治療薬の需要増加は、主にRNA送達技術の進歩、精密で個別化された腫瘍学への重点の高まり、そしてRNAに焦点を当てた臨床パイプラインを拡大するための製薬会社やバイオテクノロジー企業からの投資の増加によって推進されている。

- 北米は、強力なバイオメディカル研究インフラ、腫瘍学の研究開発費の高騰、そして堅牢な臨床試験エコシステムに支えられ、2025年には40.3%という最大の収益シェアでRNAベースの癌治療薬市場を席巻し、米国は主要なバイオ製薬企業や学術機関の積極的な参加により、RNA治療薬の承認と後期腫瘍学試験でリードしています。

- アジア太平洋地域は、バイオ医薬品製造能力の拡大、がん罹患率の増加、政府の支援的取り組み、世界的な臨床試験への参加の増加により、予測期間中にRNAベースのがん治療薬市場で最も急速に成長する地域になると予想されています。

- mRNA治療薬セグメントは、がんワクチンや免疫腫瘍学の応用における強力な臨床的勢い、および他の治療領域におけるmRNA技術の成功に続くプラットフォーム開発の加速により、2025年には42.2%の市場シェアでRNAベースのがん治療薬市場を支配しました。

レポートの範囲とRNAベースの癌治療薬市場のセグメンテーション

|

属性 |

RNAベースの癌治療薬の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

RNAベースの癌治療薬市場の動向

個別化・標的RNA腫瘍治療の進歩

- RNAベースの癌治療薬市場における重要な加速傾向は、mRNA、siRNA、アンチセンス技術によって可能になった、高度に個別化された標的特異的な治療への移行であり、これにより、治療薬は癌を引き起こす遺伝子を高精度で直接調節することができる。

- 例えば、患者特異的な腫瘍新抗原に基づいて設計されたパーソナライズされたmRNA癌ワクチンは、臨床的に大きな勢いを得ており、複数のバイオ医薬品企業が個別化ワクチン候補を中期および後期試験に進めています。

- RNAの設計と送達プラットフォームにおける技術的進歩により、安定性の向上、免疫原性の低減、腫瘍標的化の強化が可能になり、これまで対処が困難であった複雑な腫瘍適応症に対してRNA治療がより実行可能になった。

- RNAベースの治療薬とチェックポイント阻害剤や細胞療法などの免疫腫瘍学的アプローチの統合は、抗腫瘍免疫応答を強化しながら全体的な臨床結果を改善する相乗的な治療戦略を促進している。

- 精密駆動型RNA腫瘍学ソリューションへのこの傾向は、従来の生物製剤や低分子医薬品と比較して、迅速な治療のカスタマイズ、開発期間の短縮、スケーラブルな製造を可能にすることで、治療パラダイムを再形成しています。

- その結果、モデナ、ビオンテック、アルニラム・ファーマシューティカルズなどの企業は、RNA腫瘍学のパイプラインに多額の投資を行っており、複数の癌種にわたる満たされていないニーズに対応するために、次世代RNAプラットフォームと併用療法に重点を置いています。

RNAベースの癌治療薬市場の動向

ドライバ

精密腫瘍学と革新的な癌治療への需要の高まり

- 世界的な癌の負担の増加と、高精度腫瘍学ソリューションの需要の増加が相まって、RNAベースの癌治療の採用を加速させる大きな原動力となっている。

- 例えば、2025年3月には、いくつかのバイオテクノロジー企業が固形腫瘍と血液悪性腫瘍を標的としたRNA腫瘍学臨床プログラムを拡大しました。これは、革新的なRNAベースのアプローチに対する強い投資家の信頼と規制当局の支援を反映しています。

- RNA治療薬は、疾患の原因となる遺伝子を選択的に抑制、置換、または制御する能力を提供し、特異性に欠け、全身毒性を伴う従来の治療法に比べて大きな利点をもたらす。

- さらに、先進的な生物製剤に対する好ましい規制枠組み、腫瘍学研究資金の増加、学術機関と産業界の強力な協力関係が、RNAベースの癌治療の迅速な臨床応用を支えている。

- 併用治療戦略とバイオマーカー主導の治療選択への重点が高まっていることで、RNAベースの治療薬は次世代の癌治療の重要な要素として位置付けられ、需要がさらに高まっています。

- RNAベースのプラットフォームによる治療の柔軟性と迅速な設計の利点に関する臨床医の認識の高まりにより、腫瘍治療戦略におけるRNA治療薬の導入が増加しています。

- 製薬会社、RNA技術プロバイダー、契約開発製造組織間のパートナーシップの拡大により、臨床開発と商業化のタイムラインが加速しています。

抑制/挑戦

配送の複雑さと製造のスケーラビリティの制約

- RNA分子を腫瘍細胞に効率的かつ標的的に送達することに関する課題は、RNA治療薬が本質的に不安定であり、生物学的環境で分解されやすいため、依然として大きな制約となっている。

- 例えば、オフターゲット効果、免疫活性化、および最適ではない生体内分布に関連する制限は、特定のRNA腫瘍候補の臨床的挫折につながり、開発のタイムラインとコストに影響を与えています。

- GMPグレードRNAの製造スケーラビリティと高い生産コストは、特に個別化治療においては、世界の医療システム全体での広範な商業化と手頃な価格への障壁となっている。

- さらに、新しいRNAプラットフォームとデリバリーシステムに対する厳格な規制要件により開発の複雑さが増し、広範な安全性、有効性、および長期的な結果のデータが必要になります。

- RNAベースの腫瘍治療に関する長期臨床データが限られているため、反応の持続性と安全性に関する不確実性が生じ、医療提供者と支払者による慎重な採用に影響を与えている。

- RNA治療薬と送達システムに関する世界的な規制基準のばらつきは、多国籍臨床試験と市場承認に複雑さをもたらし、世界市場の拡大を遅らせる可能性がある。

- 送達技術の進歩、製造プロセスの合理化、規制の調和を通じてこれらの課題を克服することは、RNAベースの癌治療薬の持続的な成長と世界的な普及を可能にするために重要です。

RNAベースの癌治療薬市場の展望

市場は、モダリティ、がんの種類、配信プラットフォーム、およびエンドユーザーに基づいてセグメント化されています。

- モダリティ別

RNAベースのがん治療薬市場は、モダリティに基づいて、mRNA治療薬、siRNA、アンチセンスオリゴヌクレオチド、マイクロRNA治療薬、RNAアプタマー&RNAコンジュゲートに分類されます。mRNA治療薬セグメントは、がんワクチンと免疫腫瘍学の応用における力強い臨床進歩に牽引され、2025年には42.2%の市場シェアで市場を席巻しました。mRNAプラットフォームは、腫瘍特異的抗原を標的とした治療薬の迅速な設計と個別化を可能にします。大手バイオテクノロジー企業からの投資の増加と規制の加速化は、広範な臨床開発を支えてきました。mRNA技術の実証済みの拡張性と製造効率は、その市場でのリーダーシップをさらに強化しています。さらに、免疫チェックポイント阻害剤と組み合わせたmRNA治療薬の使用が増えていることで、治療効果が向上しています。これらの要因が相まって、mRNA治療薬セグメントの優位性を強化しています。

siRNAセグメントは、がん遺伝子および疾患を引き起こす遺伝子経路を選択的に抑制する能力に支えられ、予測期間中に最も急速な成長を遂げると予想されています。送達システム、特に脂質ナノ粒子とコンジュゲートベースのプラットフォームの進歩により、siRNAの安定性と標的への送達が向上しました。siRNA治療薬は、明確に定義された遺伝子ドライバーを持つがんに対する研究がますます進んでいます。臨床試験の活発化と腫瘍学パイプラインの拡大が、siRNAの導入を加速させています。さらに、siRNAは併用療法との適合性が高いため、その治療ポテンシャルは高まっています。これらの進展により、siRNAは最も急速に成長するモダリティセグメントとして位置付けられています。

- がんの種類別

がんの種類に基づいて、市場は固形腫瘍と血液悪性腫瘍に分類されます。固形腫瘍セグメントは、肺がん、乳がん、大腸がん、前立腺がんなどのがんの世界的な有病率の高さに牽引され、2025年には最大の市場シェアを占めました。RNAベースの治療法は、固形腫瘍における腫瘍の不均一性と耐性に対処するための新たなアプローチを提供します。パーソナライズされたmRNAワクチンと遺伝子サイレンシング戦略は、有望な臨床結果を示しています。強力な研究資金と広範な臨床試験活動も、このセグメントの優位性をさらに支えています。さらに、RNA治療薬の併用療法は、奏効率を向上させています。これらの要因が、固形腫瘍セグメントの主導的地位に貢献しています。

血液悪性腫瘍セグメントは、明確な分子標的を持つ血液がんに対するRNAベースのアプローチの適性により、予測期間中に最も高い成長率を示すと予想されています。mRNAは、CAR-T細胞工学などの体外細胞療法で広く使用されています。血液腫瘍学における迅速な規制手順と高い奏効率は、迅速な導入を後押ししています。臨床的成功の増加と承認の拡大が、成長をさらに促進します。さらに、血液がんにおけるアンチセンスオリゴヌクレオチドとsiRNAの使用が増加しています。これらのトレンドが相まって、このセグメントの最も急速な成長を牽引しています。

- 配信プラットフォーム別

デリバリープラットフォームに基づいて、市場は脂質ナノ粒子(LNP)、ウイルスベクター、ポリマーおよび無機ナノ粒子、コンジュゲートベースのデリバリー、および体外細胞ベースのデリバリーに分類されます。脂質ナノ粒子(LNP)セグメントは、RNA分子を保護し、効率的な細胞内取り込みを可能にする実証済みの能力に牽引され、2025年には市場を席巻しました。LNPは、その拡張性と臨床検証により、mRNAおよびsiRNAの両方のデリバリーに広く使用されています。以前のRNAベースの治療における成功により、腫瘍学への応用における信頼性が高まっています。標的化と安全性プロファイルの継続的な改善は、その優位性をさらに強化しています。LNPプラットフォームは、個別化治療の迅速な製造もサポートします。これらの利点により、LNPは主要なデリバリープラットフォームとしての地位を確立しています。

体外細胞ベースのデリバリーセグメントは、腫瘍学におけるRNA修飾細胞療法の導入増加に牽引され、予測期間中に最も高い成長が見込まれています。RNAは、永続的なゲノム改変を伴わない一時的な遺伝子発現を可能にするため、安全性が向上します。このアプローチは、CAR-T療法などの免疫腫瘍学アプリケーションにおいて特に効果的です。細胞ベースの治療法の臨床的成功と商業化の増加は、急速な拡大を支えています。細胞処理技術の進歩は、スケーラビリティをさらに向上させます。これらの要因が、このセグメントの力強い成長見通しに貢献しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院・がんセンター、専門クリニック、研究機関・CMOに分類されます。病院・がんセンターセグメントは、高度ながん治療と臨床試験の実施における中心的な役割を担っていることから、2025年には最大の市場シェアを占めました。これらの施設は、RNAベースの治療法の投与に必要な専門的なインフラを備えています。患者数が多く、多職種からなる腫瘍学チームへのアクセスも優位性を支えています。プレシジョンオンコロジープロトコルの採用増加も、このセグメントをさらに強化しています。さらに、バイオ医薬品企業との強力な連携により、治療の可用性が向上しています。これらの要因が、病院とがんセンターのリーダーシップを維持しています。

研究機関およびCMOセグメントは、RNA治療薬の研究および製造のアウトソーシングの増加に牽引され、予測期間中に最も高い成長率を示すと予想されています。RNA合成および製剤化の技術的な複雑さにより、専門サービスプロバイダーへの依存度が高まっています。研究機関は、初期段階の創薬およびトランスレーショナルリサーチにおいて重要な役割を果たしています。臨床パイプラインの拡大とGMP基準に基づく製造への需要が成長を加速させています。バイオテクノロジー企業とCMO間の戦略的パートナーシップも市場拡大を後押ししています。これらの力学により、このセグメントは最も急速に成長するエンドユーザーカテゴリーとして位置付けられています。

RNAベースの癌治療薬市場の地域分析

- 北米は、強力なバイオメディカル研究インフラ、腫瘍学の研究開発費の高騰、そして堅牢な臨床試験エコシステムに支えられ、2025年には40.3%という最大の収益シェアでRNAベースの癌治療薬市場を席巻し、米国は主要なバイオ製薬企業や学術機関の積極的な参加により、RNA治療薬の承認と後期腫瘍学試験でリードしています。

- この地域の医療提供者と研究機関は、精密腫瘍学ソリューション、高度なRNA送達技術、そして固形腫瘍と血液悪性腫瘍の両方における満たされていないニーズに対処するRNA治療薬の能力を高く評価しています。

- この広範な採用は、医療費の高騰、革新的な生物製剤に対する有利な規制枠組み、大手製薬企業やバイオテクノロジー企業の強力な存在によってさらに支えられており、RNAベースの癌治療薬は癌治療における次世代の好ましいアプローチとして確立されている。

米国RNAベースの癌治療薬市場の洞察

米国のRNAベースのがん治療市場は、強力な腫瘍学研究開発投資、成熟したバイオテクノロジー・エコシステム、そして先進的なRNAプラットフォームの早期導入に支えられ、2025年には北米で最大の収益シェアを獲得しました。医療提供者とバイオ医薬品企業は、mRNA、siRNA、アンチセンス技術を活用した高精度腫瘍治療アプローチをますます重視しています。RNAに特化した大手バイオテクノロジー企業の存在、広範な臨床試験活動、そして産学連携の強化が、市場の成長をさらに促進しています。さらに、有利な規制環境と高い医療費支出も、米国におけるRNAベースのがん治療の拡大に大きく貢献しています。

欧州RNAベースの癌治療薬市場の洞察

欧州におけるRNAベースのがん治療薬市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、バイオメディカル研究への強力な公的資金提供と革新的な腫瘍治療への関心の高まりが牽引役となっています。がん発症率の上昇と精密医療の導入拡大が相まって、RNAベースの治療法に対する需要が高まっています。欧州の医療制度も、先進的な生物学的製剤と個別化治療戦略への支持を強めています。この地域では、バイオテクノロジー企業と研究機関の連携に支えられ、固形がんと血液悪性腫瘍の両方において臨床試験活動が活発化しています。

英国RNAベースの癌治療薬市場の洞察

英国のRNAベースのがん治療市場は、強力な学術研究力と政府支援によるライフサイエンス分野の取り組みに牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。ゲノミクス主導の腫瘍学と個別化医療への関心の高まりは、RNAベースのアプローチの導入を加速させています。英国は臨床研究基盤が整備されており、RNAを用いた腫瘍学の早期段階およびトランスレーショナル研究を支援しています。さらに、国民保健サービス(NHS)とバイオテクノロジー企業との連携強化も、市場の成長を継続的に促進すると予想されます。

ドイツにおけるRNAベースの癌治療薬市場の洞察

ドイツのRNAベースのがん治療薬市場は、同国の強力な医薬品製造基盤とバイオテクノロジーにおけるイノベーションへの注力に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの高度な医療インフラと精密医療への注力は、RNAベースのがん治療薬の導入を促進しています。特に免疫腫瘍学と標的療法において、RNA治療薬を臨床研究プログラムに統合する動きがますます広がっています。強力な規制環境とライフサイエンス研究への多額の投資も、市場拡大を支えています。

アジア太平洋地域のRNAベースの癌治療薬市場の洞察

アジア太平洋地域のRNAベースのがん治療薬市場は、がん罹患率の上昇、医療インフラの拡大、バイオ医薬品イノベーションへの投資増加を背景に、予測期間中に最も高いCAGRで成長する見込みです。中国、日本、インドなどの国々は、RNA研究能力と臨床試験への参加を急速に進めています。バイオテクノロジー開発と精密医療を支援する政府の取り組みは、RNAの導入を加速させています。さらに、この地域の医薬品製造における役割の拡大は、RNAベースのがん治療薬の拡張性と経済性を向上させています。

日本におけるRNAベースのがん治療薬市場の洞察

日本におけるRNAベースのがん治療薬市場は、先進医療技術とトランスレーショナルリサーチへの強い注力により、急速に成長しています。日本は腫瘍学のイノベーションを重視しており、固形腫瘍と血液悪性腫瘍の両方において、RNAベースの治療法の研究がますます進んでいます。RNA治療薬と免疫療法および細胞ベースのアプローチの融合が、市場の成長を支えています。さらに、日本の人口高齢化は、安全性プロファイルを向上させた、より効果的で標的を絞ったがん治療への需要を促進しています。

インドにおけるRNAベースの癌治療薬市場の洞察

インドのRNAベースのがん治療薬市場は、がん罹患率の増加、バイオテクノロジーの能力拡大、そして臨床研究活動の活発化により、2025年にはアジア太平洋地域において最大のシェアを占めると予測されています。インドはバイオ医薬品製造と受託研究の重要な拠点として台頭しており、RNA治療薬の開発を支えています。プレシジョンオンコロジー(精密腫瘍学)への意識の高まりと、高度ながん治療へのアクセス向上が、RNA治療薬の普及を後押ししています。さらに、バイオテクノロジーの革新と医療の近代化を促進する政府の取り組みも、インドにおける市場成長を牽引する重要な要因となっています。

RNAベースの癌治療薬の市場シェア

RNA ベースの癌治療業界は、主に次のような確立した企業によって主導されています。

- BioNTech SE(ドイツ)

- モデナ社(米国)

- アルナイラム・ファーマシューティカルズ(米国)

- アイオニス・ファーマシューティカルズ社(米国)

- サイレンス・セラピューティクスPLC(英国)

- サーナオミクス社(米国)

- プロビデンス・セラピューティクス(カナダ)

- オルナ・セラピューティクス社(米国)

- RNAimmune(米国)

- ProQR Therapeutics(オランダ)

- フィオ・ファーマシューティカルズ社(米国)

- トランスコード・セラピューティクス社(米国)

- ペンドレア・バイオ社(米国)

- イミュノミック・セラピューティクス社(米国)

- STORM Therapeutics Ltd.(英国)

- RNAセラピューティクス社(米国)

- RNAナノセラピューティクスLLC(米国)

- Rgenta Therapeutics(米国)

- RNAテクノロジーズ・アンド・セラピューティクス社(カナダ)

- ステミルナ・セラピューティクス株式会社(中国)

世界の RNA ベースの癌治療市場における最近の動向は何ですか?

- 2025年10月、サザンRNAとプロビデンス・セラピューティクスは共同で、ゴールドコースト・ヘルス・アンド・ナレッジ・プレシンクトに癌ワクチンの研究開発拠点を設立し、パーソナライズされたRNAベースの免疫療法プログラムが初期の患者で有望な反応を示し、小児脳腫瘍の試験を拡大する計画を進めている。

- 2025年10月、大規模な臨床レビューでは、RNAベースの癌ワクチンが2024年から2025年の間に複数の腫瘍タイプで前例のない臨床検証を達成したことが強調され、規制枠組みが進化し、世界中で120以上のRNAワクチン試験が進行中であり、RNA腫瘍学にとって極めて重要な時代が到来したことが示唆されました。

- 2025年1月、ブリガム・アンド・ウィメンズ病院の研究者らは、脂質ナノ粒子をベースとしたmRNAとsiRNAの共送達が前立腺癌モデルにおいて腫瘍抑制機能の回復と発癌性ドライバーの阻害の両方を実現できることを示す画期的な前臨床結果を発表し、強力な二重作用RNA治療戦略を示した。

- 2023年12月、モデナ社とメルク社は、フェーズ2bのKEYNOTE-942試験の追跡調査データを報告し、mRNA-4157(V940)とキイトルーダの併用により、キイトルーダ単独と比較して、高リスク黒色腫患者の無再発生存率と無遠隔転移生存率が大幅に改善したことを示し、RNAがんワクチンの将来性を裏付けました。

- 2023年7月、モデナ社とメルク社は、切除された高リスク黒色腫患者の補助療法として、ペンブロリズマブ(キイトルーダ)と併用した治験中の個別化mRNA癌ワクチンmRNA-4157/V940を評価する国際第3相試験の開始を発表した。これは、規制当局の承認に向けた重要な臨床的進歩を示すものである。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。