世界の滅菌サービス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.57 Billion

USD

5.90 Billion

2024

2032

USD

3.57 Billion

USD

5.90 Billion

2024

2032

| 2025 –2032 | |

| USD 3.57 Billion | |

| USD 5.90 Billion | |

| % | |

|

世界の滅菌サービス市場セグメンテーション、方法別(エチレンオキシド(ETO)滅菌、ガンマ線滅菌、電子線滅菌、蒸気滅菌、その他)、サービスタイプ別(契約滅菌サービスおよび滅菌バリデーションサービス)、提供モード別(オフサイト滅菌サービスおよびオンサイト滅菌サービス)、用途別(医療機器、実験装置、包装材料、原材料)、エンドユーザー別(病院および診療所、医療機器会社、製薬およびバイオテクノロジー会社、研究機関および学術機関、その他) - 2032年までの業界動向および予測

滅菌サービス市場規模

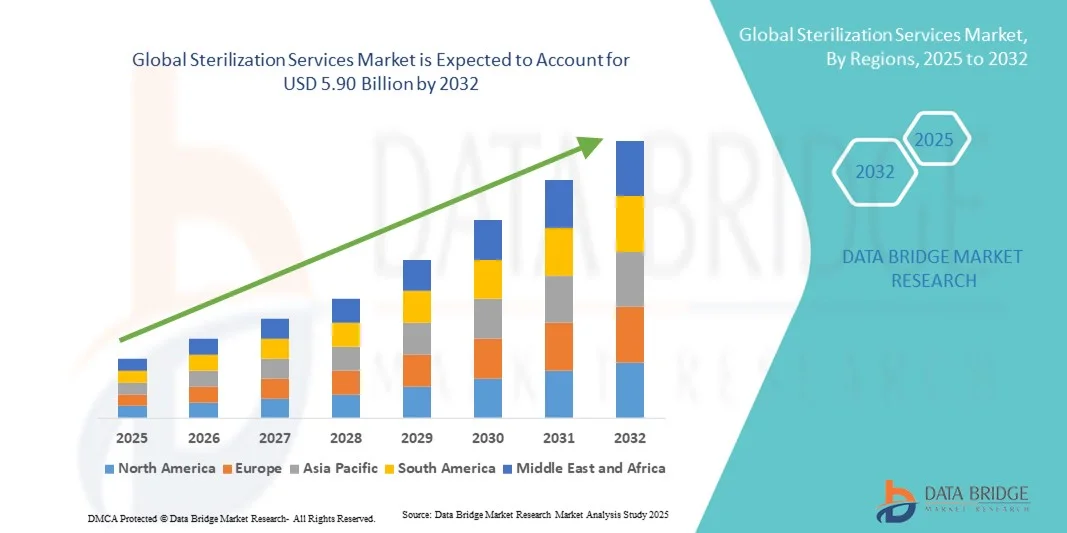

- 世界の滅菌サービス市場規模は2024年に35億7000万米ドルと評価され、予測期間中に6.50%のCAGRで成長し、2032年には59億米ドル に達すると予想されています。

- 市場の成長は、安全で汚染のない医療機器、医薬品、実験器具に対する需要の増加と、ヘルスケアおよびライフサイエンス分野における滅菌に関する厳格な規制要件によって主に推進されています。

- さらに、医療提供者や製造業者における患者安全に対する意識の高まりと、ガンマ線照射、エチレンオキシド、オートクレーブといった高度な滅菌技術の導入により、滅菌サービスは運用コンプライアンスの不可欠な要素として確立されつつあります。これらの要因が重なり、専門的な滅菌ソリューションの導入が加速し、業界の成長を大きく後押ししています。

滅菌サービス市場分析

- 医療機器、医薬品、実験器具から微生物汚染を除去する方法を提供する滅菌サービスは、厳格な規制要件と患者の安全と製品の完全性の必要性により、ヘルスケア、ライフサイエンス、製薬業界でますます重要になっています。

- 滅菌サービスの需要増加は、主に医療インフラの拡大、感染管理に対する意識の高まり、オートクレーブ、ガンマ線照射、エチレンオキシド処理などの高度な滅菌技術の採用の増加によって推進されています。

- 北米は、堅牢な医療インフラ、厳格な規制遵守基準、専門的な滅菌ソリューションを提供する大手サービスプロバイダーの強力な存在に支えられ、2024年には39.2%という最大の収益シェアで滅菌サービス市場を支配しました。

- アジア太平洋地域は、病院や診療所の急速な拡大、医薬品製造活動の増加、感染制御と安全に対する政府の取り組みの増加により、予測期間中に滅菌サービス市場で最も急速に成長する地域になると予想されています。

- エチレンオキシド殺菌セグメントは、熱や湿気に敏感な医療機器や医薬品の殺菌における実証済みの有効性により、2024年に43%のシェアで市場をリードしました。

レポートの範囲と滅菌サービス市場のセグメンテーション

|

属性 |

滅菌サービスに関する主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

滅菌サービス市場の動向

高度な滅菌技術の導入拡大

- 世界の滅菌サービス市場における重要な加速傾向は、ガンマ線照射、エチレンオキシド、過酸化水素プラズマなどの高度な滅菌技術の採用であり、医療および製薬分野全体の効率と信頼性を高めています。

- 例えば、Sterigenicsは、ガンマ線とエチレンオキシド法を組み合わせたハイブリッド滅菌アプローチを導入し、規制基準への準拠を維持しながら医療機器のターンアラウンドタイムを最適化しました。

- 滅菌プロセスにリアルタイム監視と自動化を統合することで、滅菌サイクルの追跡精度が向上し、人的ミスが削減され、一貫性が向上します。例えば、Getingeのオートクレーブシステムの中には、IoT対応センサーを搭載し、滅菌パラメータをリアルタイムで追跡・検証するものもあります。

- 環境に優しく低温滅菌法への傾向は、特に熱に敏感な機器の需要パターンを再形成し、持続可能性の目標と患者の安全の優先事項と一致しています。

- ソテラヘルスなどの企業は、複数の滅菌技術と遠隔監視機能を組み合わせた滅菌プラットフォームを開発しており、高スループットで信頼性の高いサービスに対する需要の高まりに応えています。

- 高度な滅菌技術の導入は、病院と製薬業界の両方で急速に増加しており、医療提供者は重要な滅菌プロセスにおける効率、コンプライアンス、安全性を優先しています。

滅菌サービス市場の動向

ドライバ

ヘルスケアおよび製薬業界からの需要の高まり

- 医療関連感染症の増加と、医薬品および医療機器製造部門の成長が相まって、滅菌サービスの需要が高まっている大きな要因となっている。

- 例えば、ステリス社は、厳格な感染管理規制の遵守を確実にするために、複数の病院との滅菌契約を拡大したと報告した。

- 病院、診療所、研究所が患者の安全要件をより意識するようになるにつれ、専門サービスプロバイダーに滅菌をアウトソーシングすることで、厳格な基準の遵守が保証されます。

- さらに、世界的な製薬業界の拡大と複雑な生物製剤や医療機器の発売により、信頼性の高い滅菌ソリューションに対する需要が高まっています。

- 高度な滅菌サービスにより、製造業者はFDA、ISO、EMA規格などの国際的な規制要件を満たすことができ、専門的な滅菌サービスの導入が促進されます。

抑制/挑戦

高い運用コストと規制の複雑さ

- 高度な滅菌施設の運用および維持コストの高さに関する懸念は、特に小規模プロバイダーにとって市場の成長にとって大きな課題となっている。

- 例えば、ガンマ線照射やエチレンオキシド滅菌装置の導入に必要な資本支出は、市場への新規参入者にとって法外な額となる可能性がある。

- FDA、ISO、地域の安全基準への準拠など、複数の地域にわたる規制遵守は、サービスプロバイダーに複雑さと運用上の負担を追加します。

- さらに、一貫した品質管理を確保し、各滅菌バッチの検証要件を満たすことは、運用上のオーバーヘッドを増加させ、拡張性を制限する可能性があります。

- Sotera HealthやSterisなどの企業は、これらの課題を軽減し、サービスの信頼性を維持するために、プロセスの標準化、従業員のトレーニング、規制に関する専門知識を重視しています。

- 技術革新、自動化、戦略的パートナーシップを通じて高コストと規制の複雑さを克服することが、滅菌サービス市場の持続的な成長に不可欠となる。

滅菌サービス市場の範囲

市場は、方法、サービスタイプ、配信モード、アプリケーション、およびエンドユーザーに基づいてセグメント化されています。

- 方法別

方法に基づいて、滅菌サービス市場は、エチレンオキシド(ETO)滅菌、ガンマ線滅菌、電子線放射線滅菌、蒸気滅菌、およびその他に分類されます。エチレンオキシド(ETO)滅菌セグメントは、熱や湿気に敏感な医療機器や医薬品の滅菌における実証済みの有効性により、2024年には43%という最大の収益シェアで市場を支配しました。ETO滅菌は、複雑な包装を貫通し、製品の完全性を維持できるため、医療機器メーカーに広く好まれています。ETOプロセスの高い信頼性、規制遵守、および拡張性は、その優位性に貢献しています。病院や大規模な製薬メーカーは、高温に耐えられない重要な機器にETO滅菌を選択することがよくあります。ETOサービスを提供する企業は通常、特定の顧客ニーズを満たすためにカスタマイズされたサイクルを提供し、その採用をさらに促進しています。国内外の市場からの旺盛な需要により、ETO 滅菌は世界市場における重要な方法としての地位を強化しています。

ガンマ線滅菌分野は、迅速な滅菌サイクル、非接触プロセス、そして使い捨て医療機器の大量滅菌への適合性により、2025年から2032年にかけて最も高い成長率を示すと予想されています。ガンマ線滅菌は、注射器、外科用器具、包装材などの製品において、製薬およびバイオテクノロジー分野でますます採用が進んでいます。この方法は、高温や高湿度を使用せずに製品の無菌性を維持できるため、温度に敏感な製品や組み立て済みの製品に最適です。自動化の可能性とハイスループット製造プロセスとの互換性も、市場の成長をさらに促進します。世界的な使い捨て医療機器の需要の高まりも、ガンマ線滅菌サービスの導入を加速させています。

- サービスタイプ別

サービスタイプに基づいて、滅菌サービス市場は、契約滅菌サービスと滅菌バリデーションサービスに分類されます。医療機器メーカーや製薬会社が専門業者に滅菌をアウトソーシングする傾向が高まっているため、契約滅菌サービスは2024年に市場を席巻しました。アウトソーシングにより、企業は設備投資を削減し、高度な滅菌技術を活用し、社内施設を維持することなく規制遵守を確保できます。契約サービスプロバイダーは、さまざまな製品に対してスケーラブルなソリューションとカスタマイズされた滅菌サイクルを提供します。これらのサービスプロバイダーが提供する専門知識、検証済みプロセス、およびドキュメントは、彼らの優位性をさらに支えています。規制の監視と品質保証要件の強化により、契約滅菌サービスの選択が強化されています。このセグメントは、厳格なFDAおよびISO規制が実施されている北米とヨーロッパで広く採用されています。

滅菌バリデーションサービスは、滅菌プロセスの文書化されたバリデーションに対する規制当局の要求の高まりを背景に、2025年から2032年にかけて最も急速な成長を遂げると予想されています。企業は、国際規格への準拠を確保し、新しい医療機器の市場参入を促進するために、バリデーションサービスに投資しています。バリデーションサービスは、滅菌サイクルが必要な無菌性保証レベル(SAL)を一貫して達成していることを証明するために不可欠です。医療機器、マルチマテリアルコンポーネント、高度な生物製剤の複雑化に伴い、堅牢なバリデーションプロトコルが求められています。ソフトウェアベースのモニタリングとレポート機能を含む包括的なバリデーションソリューションを提供するプロバイダーが注目を集めています。世界的な規制監査と査察の増加は、滅菌バリデーションサービスの導入を加速させています。

- 配送方法別

滅菌サービス市場は、提供方法に基づいて、オフサイト滅菌サービスとオンサイト滅菌サービスに分類されます。オフサイト滅菌サービスは、費用対効果が高く、高度な機器を利用できること、医療施設やメーカーの運用負担が軽減されることから、2024年には市場を席巻しました。オフサイトプロバイダーは、多くの場合、複数の滅菌方法をワンストップで提供しており、顧客は最適なプロセスを選択できます。大量注文や複雑な滅菌要件に対応できる柔軟性により、市場での地位が強化されています。病院、医療機器会社、製薬メーカーは、社内インフラに投資することなく、大量の需要を満たすためにオフサイトサービスを頻繁に利用しています。オフサイトプロバイダーによる包括的なドキュメントと規制遵守サポートも、採用を促進しています。特殊な滅菌プロセスに対する需要の増加により、オフサイトサービスが好ましい提供方法として定着しています。

オンサイト滅菌サービスは、2025年から2032年にかけて最も急速な成長が見込まれています。これは、重要な機器や緊急医療用品の滅菌を迅速に必要とする病院や研究施設の需要が牽引するものです。オンサイトサービスは、処理時間の短縮、業務効率の向上、そして滅菌スケジュールのより綿密な管理を可能にします。移動式およびモジュール式の滅菌ユニットの導入増加により、遠隔地やリソースが限られた場所へのオンサイトサービス提供が容易になります。また、オンサイト滅菌は、特に大規模な病院ネットワークや臨床研究の現場において、感染対策の取り組みを支援します。患者の安全と滅菌機器のタイムリーな入手性に対する意識の高まりが、オンサイト滅菌ソリューションの需要を高めています。

- アプリケーション別

滅菌サービス市場は、用途別に医療機器、実験装置、包装材料、原材料、その他に分類されます。2024年には、外科手術の継続的な増加、使い捨て医療機器の増加、そして滅菌に関する厳格な規制要件の強化を背景に、医療機器セグメントが市場を牽引しました。外科用器具、カテーテル、インプラント、注射器などの医療機器は、医療関連感染を防ぐために信頼性の高い滅菌が必要です。世界的な病院、診療所、外来センターの増加は、滅菌サービスの需要を強めています。さらに、メーカーは製品の完全性を維持しながら国際基準への準拠を確保するため、滅菌を外部委託しています。高リスクの処置と低侵襲手術の採用増加も、市場の優位性をさらに支えています。

実験機器は、医薬品、バイオテクノロジー、臨床診断における研究活動の拡大を背景に、2025年から2032年にかけて最も急速な成長を遂げると予想されています。実験器具、ガラス器具、分析ツールは、汚染を防ぎ、正確な結果を確保するために、厳格な滅菌が必要です。世界的な研究機関や開発業務受託機関(CRO)の増加が、この分野の成長に貢献しています。低温滅菌など、実験機器に特化した高度な滅菌技術は、急速な普及を支えています。研究ワークフローにおける精度、再現性、コンプライアンスへの需要の高まりが、実験機器滅菌サービスの成長を牽引しています。

- エンドユーザー別

エンドユーザーに基づいて、滅菌サービス市場は、病院・診療所、医療機器企業、製薬・バイオテクノロジー企業、研究・学術機関、その他に分類されます。2024年には、外科手術の件数が多く、安全で滅菌された医療機器やデバイスが求められたため、病院・診療所が市場を席巻しました。滅菌サービスのアウトソーシングにより、医療機関は社内インフラに多額の投資をすることなく、厳格な感染管理プロトコルを維持することができます。この需要は、医療費の増加、患者の意識の高まり、そして病院の安全基準を向上させる政府の取り組みによってさらに支えられています。病院はまた、使い捨ておよび再利用可能なデバイスをタイムリーかつ規制に準拠して取り扱うために、滅菌プロバイダーに依存しています。患者の安全と規制遵守の重要性が、このセグメントの優位性を支えています。

製薬企業とバイオテクノロジー企業は、特殊な滅菌プロセスを必要とする生物製剤、ワクチン、先進治療薬の急増に牽引され、2025年から2032年にかけて最も急速な成長を遂げると予想されています。滅菌のアウトソーシングは、これらの企業が厳格なGMPガイドラインを遵守し、生産スケジュールを維持し、製品の安全性を確保するのに役立ちます。生物製剤、複合製品、無菌製剤の複雑さは、高度な滅菌の専門知識を必要とします。新興市場における医薬品製造の増加は、需要をさらに加速させています。企業は、規制遵守と業務効率の向上を目的として、プレフィルドシリンジ、バイアル、包装材の滅菌サービスを導入するケースが増えています。

滅菌サービス市場の地域分析

- 北米は、堅牢な医療インフラ、厳格な規制遵守基準、専門的な滅菌ソリューションを提供する大手サービスプロバイダーの強力な存在に支えられ、2024年には39.2%という最大の収益シェアで滅菌サービス市場を支配しました。

- この地域の医療提供者と医療機器メーカーは、患者の安全、規制遵守、運用効率を確保するために信頼性の高い滅菌ソリューションを優先しており、専門的な滅菌サービスの需要が高まっています。

- 市場は、専門的な滅菌方法を提供する主要な業界プレーヤーの存在、高い医療費、感染制御に関する意識の高まりによってさらに支えられており、病院、診療所、製薬施設全体で滅菌サービスが重要な要素として確立されています。

米国滅菌サービス市場の洞察

米国の滅菌サービス市場は、医療施設、医療機器メーカー、製薬会社の強力なプレゼンスに支えられ、2024年には北米最大の収益シェア(82%)を獲得しました。FDA(米国食品医薬品局)およびISO(国際標準化機構)の厳格な規制要件を満たすため、プロバイダーは信頼性の高い滅菌方法をますます重視しています。アウトソーシングによる滅菌ソリューションの需要増加に加え、ETO、ガンマ線、電子線滅菌といった先進技術の導入が市場をさらに牽引しています。さらに、リアルタイム監視システムとIoT対応滅菌装置の統合により、運用効率とコンプライアンスが向上しています。感染管理と患者の安全に対する意識の高まりは、病院、診療所、研究室における専門的な滅菌サービスの導入を促進し続けています。

欧州滅菌サービス市場インサイト

欧州の滅菌サービス市場は、主に厳格な規制基準と医療関連感染予防への関心の高まりを背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。都市化の進展と、病院、診療所、医薬品製造施設の増加は、滅菌サービスの導入を促進しています。欧州のサービス提供者は、安全性、効率性、持続可能性を確保する高度な滅菌方法を重視しています。医療機器、実験装置、包装材など幅広い分野で需要が高まっており、コンプライアンスと業務効率化のためにサービスのアウトソーシングが増加しています。この地域は、質の高い医療基準を推進する政府の取り組みに支えられ、成熟市場と新興市場の両方で大きな成長を遂げています。

英国の滅菌サービス市場に関する洞察

英国の滅菌サービス市場は、患者の安全と感染管理への意識の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。医療機関や医療機器企業は、厳格な国内外規制への準拠を確保するため、滅菌業務のアウトソーシングをますます増やしています。さらに、ガンマ線照射やエチレンオキサイド(ETO)といった高度な滅菌技術の導入により、複雑な医療製品の効率的かつ安全な滅菌が実現しています。英国の充実した医療インフラは、政府の積極的な取り組みや活発な研究活動と相まって、市場の成長を継続的に促進すると予想されます。

ドイツの滅菌サービス市場に関する洞察

ドイツの滅菌サービス市場は、技術的に高度で環境に優しい滅菌ソリューションへの需要の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツはイノベーション、質の高い医療基準、そして厳格な規制遵守を重視しており、専門的な滅菌サービスの導入を促進しています。自動滅菌システムとバリデーションサービスの統合はますます普及しており、運用効率と製品の安全性が向上しています。特に、信頼性と持続可能性の高い滅菌ソリューションを求める病院、製薬会社、医療機器メーカーにおいて、成長が顕著です。

アジア太平洋地域の滅菌サービス市場に関する洞察

アジア太平洋地域の滅菌サービス市場は、2025年から2032年の予測期間中、医療インフラの整備、医薬品製造の拡大、そして中国、インド、日本などの国々における感染管理への意識の高まりを背景に、23%という最も高いCAGRで成長すると見込まれています。質の高い医療と病院の拡張を促進する政府の取り組みは、滅菌サービスの需要を押し上げています。この地域が医療機器および医薬品製造の拠点として台頭していることも、アウトソーシングによる高スループットの滅菌ソリューションのニーズが高まり、導入を促進しています。さらに、可処分所得の増加と病院や診療所における技術導入の進展も、市場の成長を加速させています。

日本における滅菌サービス市場の洞察

日本の滅菌サービス市場は、先進的な医療インフラ、高い規制基準、そして医療機器およびバイオ医薬品製造施設の増加により、活況を呈しています。プロバイダーは、効率性の向上とコンプライアンス確保のため、自動化およびIoT対応の滅菌技術をますます活用しています。医療機器および実験室機器の信頼性の高い滅菌に対する需要の高まり、そして日本の高齢化と患者の安全への重点が、市場の成長を牽引しています。病院や研究室のワークフローとの統合により、在宅医療と商業の両方の分野での導入が促進されます。

インドの滅菌サービス市場に関する洞察

インドの滅菌サービス市場は、医療施設の急速な拡大、医薬品製造の成長、感染管理への意識の高まりを背景に、2024年にアジア太平洋地域最大の市場収益シェアを占めました。インドでは、費用対効果の高さと高度な滅菌技術へのアクセスから、アウトソーシングによる滅菌サービスへの需要が高まっています。スマート病院への推進と、質の高い医療を支援する政府の取り組みが相まって、滅菌サービスの導入が促進されています。熟練したサービス提供者と拡張可能なサービスオプションの存在は、病院、診療所、研究機関における市場の成長をさらに支えています。

滅菌サービスの市場シェア

滅菌サービス業界は、主に、次のような定評のある企業によって牽引されています。

- STERIS(米国)

- ソテラヘルス(米国)

- ゲティンゲAB(スウェーデン)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- 3M(米国)

- メドライン・インダストリーズ社(米国)

- ストライカー(米国)

- エコラボ社(米国)

- Belimed AG(スイス)

- コスメッドグループ社(米国)

- BGS Beta-Gamma-Service GmbH & Co. KG(ドイツ)

- ノクシライザー社(米国)

- クレテックス・カンパニーズ(米国)

- ASP(米国)

- MMMグループ(ドイツ)

- ソルベンタム(米国)

- プリンス滅菌サービスLLC(米国)

- アンダーソンプロダクツ社(米国)

- ドゥーエン・メディファーム(米国)

- ステリジェニクスUS LLC(米国)

世界の滅菌サービス市場における最近の動向は何ですか?

- 2024年11月、アウトソーシング滅菌およびReady-To-Use(RTU)薬剤封じ込めソリューションのリーディングプロバイダーであるPrince Sterilization Servicesは、ロサンゼルスを拠点とするプライベートエクイティファームであるVance Street Capitalと戦略的パートナーシップを締結しました。この提携は、医薬品および医療機器の滅菌市場におけるPrinceの成長を加速させることを目的としています。本契約に基づき、Prince家は引き続き重要な所有権を維持し、日常業務を監督します。

- 2024年11月、殺菌会社であるコスメド・グループ社は、テキサス州ヒューストンで連邦破産法第11章の適用を申請しました。同社は、エチレンオキシドへの曝露によるがんを含む傷害を主張する300件以上の訴訟に直面していました。これは、排出ガス違反をめぐってEPAと150万ドルで和解した後のことでした。

- 2024年3月、米国環境保護庁(EPA)は、約90の商業用滅菌施設におけるエチレンオキシド(EtO)排出量を90%削減する規制を最終決定しました。これは、EtOの発がんリスクに対する健康への懸念に対応し、重要な医療機器の滅菌を維持しながら公衆衛生を守ることを目的としています。

- 2024年1月、米国食品医薬品局(FDA)は、医療機器の滅菌においてエチレンオキシドの代替として、蒸気過酸化水素(VHP)の使用を推奨しました。この提案は、公衆衛生上の懸念に対処しつつ、滅菌医療機器の継続的な供給を確保することを目的としています。

- 2023年8月、テネシー州滅菌サービス社は、メンフィスにある施設を2024年4月までに閉鎖すると発表した。エチレンオキシドを滅菌に使用していたこの施設は、リース延長の問題や規制圧力の高まりに直面していた。環境団体は、この決定を公衆衛生、特に脆弱なコミュニティにとっての勝利だと称賛した。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。