世界の経動脈化学塞栓術(TACE)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.47 Billion

USD

4.67 Billion

2024

2032

USD

2.47 Billion

USD

4.67 Billion

2024

2032

| 2025 –2032 | |

| USD 2.47 Billion | |

| USD 4.67 Billion | |

| % | |

|

世界の動脈塞栓化学療法(TACE)市場:術式別(従来型TACEおよびDEB-TACE)、製品タイプ別(化学療法剤、放射線療法剤、薬剤溶出粒子)、適応症別(切除不能肝細胞癌および早期肝細胞癌)、エンドユーザー別(病院、診療所、がん研究センター) - 2032年までの業界動向と予測

経動脈化学塞栓術(TACE)市場規模

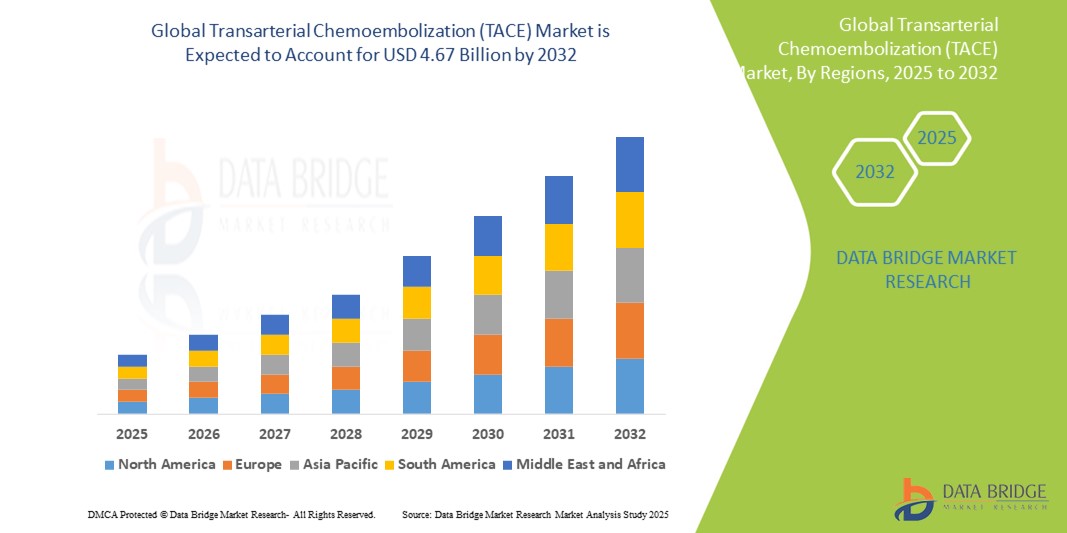

- 世界の経動脈化学塞栓術(TACE)市場規模は2024年に24億7000万米ドルと評価され、予測期間中に8.25%のCAGRで成長し、2032年には46億7000万米ドル に達すると予想されています 。

- 市場の成長は、肝臓がんの発生率の増加と低侵襲がん治療の選好の高まりによって主に推進されており、TACEは中期肝細胞がんの標準治療として位置づけられています。

- さらに、薬物送達システムの技術進歩、インターベンショナル・オンコロジーへの意識の高まり、新興市場における医療インフラの拡大により、TACE(腫瘍血管内治療)のアクセス性と有効性が向上しています。これらの要因が重なり、TACEの導入が加速し、業界の成長を大きく後押ししています。

経動脈化学塞栓術(TACE)市場分析

- 化学療法と塞栓術を組み合わせた標的療法である動脈化学塞栓術(TACE)は、その低侵襲性と限られた全身毒性で局所治療を提供できる能力により、中期肝細胞癌(HCC)の基盤治療になりつつある。

- TACEの需要の高まりは、主に肝臓がんの世界的な発生率の上昇、画像誘導介入の進歩、および非外科的がん管理技術に対する医師の好みの増加によって促進されています。

- 北米は、2024年に経動脈化学塞栓化学療法(TACE)市場において最大の収益シェア(39.2%)を占め、市場を席巻しました。これは、腫瘍内科介入治療への高い認知度、高度な医療インフラ、そして多額の研究開発投資を特徴としています。米国では、専門がんセンターへのアクセス拡大と、肝がん治療における精密医療の統合に支えられ、TACE治療の成長が続いています。

- アジア太平洋地域は、肝臓がんの負担が大きく、医療投資が増加し、低侵襲治療の採用が増えているため、予測期間中に動脈塞栓化学療法(TACE)市場で最も急速に成長する地域になると予想されています。

- 従来のTACE(cTACE)セグメントは、その広範な臨床使用、確立された有効性、および薬剤溶出ビーズTACE(DEB-TACE)に比べて低いコストにより、2024年には58%の市場シェアで動脈塞栓化学療法(TACE)市場を支配しました。

レポートの範囲と経動脈化学塞栓術(TACE)市場のセグメンテーション

|

属性 |

動脈塞栓化学療法(TACE)の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

経動脈化学塞栓術(TACE)市場動向

「画像誘導および薬剤溶出技術の進歩」

- 世界の動脈塞栓化学療法(TACE)市場における重要かつ加速的な傾向として、高度な画像技術の採用の増加と、肝臓がん患者の局所化学療法の精度、安全性、有効性を高める薬剤溶出ビーズ(DEB)技術の開発が挙げられます。

- 例えば、シーメンス・ヘルステックとフィリップスは、リアルタイムの腫瘍標的化と最適な塞栓術結果を可能にするAI強化インターベンショナルラジオロジープラットフォームを導入しました。同様に、BTGインターナショナルのグループ会社であるBiocompatibles UK Ltd.は、持続的な薬剤放出と全身毒性の低減を実現するLC Bead®のDEB-TACE手技での使用が増加しています。

- CalliSpheres®やDC Bead LUMI™といった薬剤溶出ビーズ製剤の革新により、可視化と標的への薬剤送達が向上し、腫瘍への反応が向上し、副作用が軽減されます。さらに、AI支援画像システムは術前計画の改善に役立っており、腫瘍専門医は個々の患者の解剖学的構造と腫瘍の血管分布に基づいて塞栓術をカスタマイズすることが可能になります。

- これらの技術の統合により、より効果的で個別化された治療が促進され、臨床医の信頼が高まり、TACEの使用が肝細胞癌だけでなく二次性肝腫瘍にも拡大されます。

- 精密腫瘍学と低侵襲介入へのこの傾向は、がんの介入治療プロトコルを再定義しつつあります。その結果、ゲルベやテルモ株式会社などの大手企業は、画像誘導薬物送達の革新に投資し、先進国市場と発展途上国市場の両方における新たな需要を取り込むために、塞栓療法製品ポートフォリオを拡大しています。

- 医療提供者が患者の転帰の改善、回復時間の短縮、入院期間の短縮を目指すにつれ、技術的に進歩した標的型TACE処置の需要が世界中の腫瘍センターで急増しています。

経動脈化学塞栓術(TACE)市場の動向

ドライバ

「肝がん罹患率の上昇と低侵襲腫瘍治療の需要」

- 肝臓がん、特に肝細胞がん(HCC)の世界的な発生率の増加は、手術の適応とならない患者の中期段階の腫瘍に対する優先的な第一選択治療としてのTACEの需要を高める主な要因となっている。

- 例えば、ボストン・サイエンティフィックは2024年1月、TACE(経皮的血管塞栓術)における塞栓物質の送達を強化するよう設計されたエンボスフィア®マイクロスフィアを発売し、インターベンショナル・オンコロジー製品ラインへのアクセスを拡大しました。大手企業によるこのようなイノベーションは、予測期間全体を通じてTACE市場の拡大を支えると予想されます。

- アジア、ヨーロッパ、北米で肝臓がんの負担が増大するにつれ、医療提供者は、局所的な治療、全身毒性の軽減、大規模な外科的介入なしで患者の生存期間の延長を可能にするTACEに注目し始めています。

- 人口の高齢化、アルコール消費量の増加、B型肝炎およびC型肝炎の感染率の増加が、特に新興市場における肝臓がんの症例数の増加につながっています。

- さらに、TACEは従来の外科的アプローチと比較して入院期間が短く、合併症が少なく、回復も早いため、高齢患者や併存疾患のある患者にとって現実的な選択肢となっています。インターベンショナルラジオロジーサービスの利用範囲の拡大と、この手技に対する医師の知識の高まりにより、三次医療機関やがんセンターにおけるTACEの導入がさらに進んでいます。

抑制/挑戦

「低資源環境における処置関連合併症とアクセス制限」

- TACE法は、その利点にもかかわらず、塞栓後症候群(PES)、肝機能障害、血管合併症などの潜在的なリスクを伴うため、肝予備能が低い患者や進行した肝硬変の患者への適用が制限される可能性がある。

- 例えば、2023年の研究では、TACE後に最大60%の患者が腹痛、発熱、吐き気などのPES(持続性腹膜炎)を経験する可能性があると報告されています。そのため、慎重な患者選択と術後ケアが必要となり、すべての医療環境で実行可能であるとは限りません。

- さらに、専門的な介入腫瘍学機器、訓練を受けた放射線科医へのアクセスが限られており、手術費用が高いため、多くの低所得国および中所得国ではTACEの導入が制限されている。

- 規制上の障壁、償還の不確実性、地域間で標準化された治療プロトコルの欠如は、TACE療法の広範な普及をさらに困難にしている。

- これらのハードルを克服するには、医師の研修、腫瘍学インフラの拡充に向けた官民連携、そしてより幅広い臨床環境に適した費用対効果の高いTACEキットの開発といった協力的な取り組みが不可欠です。また、安全性向上技術と啓発キャンペーンへの継続的な投資も、リスクを軽減し、世界的な市場成長を加速させるために不可欠です。

経動脈化学塞栓療法(TACE)市場の範囲

市場は、手順の種類、製品の種類、適応症、およびエンドユーザーに基づいてセグメント化されています。

- 処置の種類別

経動脈化学塞栓術(TACE)市場は、手技の種類に基づいて、従来型TACE(cTACE)と薬剤溶出ビーズTACE(DEB-TACE)に分類されます。従来型TACEセグメントは、その臨床的有効性、費用対効果、そして様々な地域の病院での広範な利用可能性に牽引され、2024年には58%という最大の市場収益シェアを獲得し、市場を席巻しました。従来型TACEは、化学療法剤の選択における柔軟性と医師の技術への習熟度の高さから、依然として好ましい選択肢であり、中期肝細胞癌の標準治療となっています。

DEB-TACEセグメントは、高度な塞栓術の導入拡大と安全性・有効性の向上に対する需要の増加を背景に、2025年から2032年にかけて9.6%という最も高い成長率を記録すると予想されています。薬剤溶出ビーズは、全身性副作用の少ない標的への薬剤送達を可能にするため、原発性肝がんおよび転移性肝がんの治療においてますます普及が進んでいます。DEB製品ポートフォリオの拡大と良好な臨床成績が、このセグメントの成長を加速させています。

- 製品タイプ別

製品タイプ別に見ると、経動脈化学塞栓術(TACE)市場は、化学療法剤、放射線療法剤、薬剤溶出粒子に分類されます。薬剤溶出粒子セグメントは、DEB-TACE法の採用増加に牽引され、2024年には最大の市場収益シェアを獲得しました。これらの粒子は、化学療法の持続的かつ局所的な送達を可能にし、オフターゲット毒性を低減し、治療効果を高めます。DC Bead®やCalliSpheres®などの製品は、その臨床的メリットと手技の一貫性から広く採用されています。

放射線治療剤セグメントは、従来の化学塞栓療法の補完的または代替的なアプローチとしての放射線塞栓療法の研究増加に支えられ、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。放射線治療用マイクロスフィアは、特に手術や化学療法が適応とならない患者において、精密腫瘍学の分野で注目を集めています。肝腫瘍の標的治療におけるその役割の拡大は、セグメントの成長を大きく牽引すると予想されます。

- 適応症別

適応症に基づき、肝動脈化学塞栓術(TACE)市場は切除不能肝細胞癌(HCC)と早期肝細胞癌(HCC)に分類されます。切除不能HCCセグメントは、2024年には市場を席巻し、最大の市場収益シェアを獲得しました。これは、TACEが外科的切除や移植の適応とならない中期肝がん患者に対する標準治療であるためです。世界的な肝がん発症率の高さと外科的治療へのアクセスの制限が、このセグメントの需要をさらに押し上げています。

早期肝細胞癌(HCC)セグメントは、手術または移植前のブリッジング療法またはダウンステージング療法としてのTACE(Traditional ACE)の利用増加に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。スクリーニングプロトコルの改善による早期発見と、マルチモーダル治療戦略への関心の高まりにより、早期肝細胞癌治療におけるTACEの適用が拡大しています。

- エンドユーザー別

エンドユーザー別に見ると、経動脈化学塞栓術(TACE)市場は、病院・診療所とがん研究センターに分類されます。病院・診療所セグメントは、手術件数が多いこと、高度な画像診断およびインターベンショナルラジオロジー(IVR)インフラへのアクセス、そして多職種からなる腫瘍学チームの存在により、2024年には最大の市場収益シェアを獲得しました。TACEは、その複雑な手術要件と術後モニタリングの必要性から、病院で広く実施されています。

がん研究センターセグメントは、併用療法や新たな塞栓術を模索する臨床試験の増加に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。これらの施設は、インターベンショナルオンコロジーの発展において重要な役割を果たし、最先端のTACE技術の早期導入者として、イノベーションと市場拡大に貢献しています。

経動脈化学塞栓術(TACE)市場の地域分析

- 北米は、2024年に経動脈化学塞栓化学療法(TACE)市場において最大の収益シェア(39.2%)を占め、市場を席巻しました。これは、腫瘍内科介入治療への高い認知度、高度な医療インフラ、そして多額の研究開発投資を特徴としています。米国では、専門がんセンターへのアクセス拡大と、肝がん治療における精密医療の統合に支えられ、TACE治療の成長が続いています。

- この地域の患者と医療提供者は、全身の副作用を軽減し、回復時間を短縮する標的治療オプションを高く評価しており、TACEは中期肝細胞癌の管理に魅力的な選択肢となっています。

- この広範な採用は、高度な医療システム、塞栓術における継続的な技術革新、および強力な償還枠組みによってさらにサポートされ、TACEは米国とカナダの主要な癌治療センターで主要な介入腫瘍学手順として確立されています。

米国における経動脈化学塞栓術(TACE)市場の洞察

米国の動脈塞栓化学療法(TACE)市場は、肝がんの発症率の高さと最先端のインターベンショナルラジオロジー(IVR)インフラの整備を背景に、2024年には北米最大の収益シェア(83%)を獲得しました。腫瘍医と患者の間で低侵襲かつ局所的な治療への関心が高まっており、TACEの導入が進んでいます。米国の強力な保険償還エコシステム、継続的な臨床研究、そして画像診断および塞栓術ワークフローへのAIの統合は、TACE市場をさらに牽引しています。さらに、移植までのブリッジセラピーとしてのTACEの適用拡大は、高度な腫瘍治療における臨床的価値を高めています。

欧州における動脈塞栓化学療法(TACE)市場の洞察

欧州の経動脈化学塞栓術(TACE)市場は、主に肝がん症例の増加と画像誘導治療の導入に牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。腫瘍学における非外科的治療選択肢への注目の高まりと、政府資金によるがん治療プログラムが、医療システム全体におけるTACEの導入を促進しています。さらに、腫瘍学におけるインターベンションプロトコルの標準化を目指した病院と医療技術企業間の連携が活発化していることも、公的医療機関と民間医療機関の両方でイノベーションと市場成長を促進しています。

英国の動脈塞栓化学療法(TACE)市場に関する洞察

英国の経動脈化学塞栓術(TACE)市場は、早期診断プログラムと低侵襲性癌治療へのシフトを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。国民保健サービス(NHS)による精密医療への重点化と、肝癌治療へのTACEの統合は、アクセス性の向上に寄与しています。さらに、専門の癌センターの存在と活発な臨床試験活動は、高度なTACE技術と塞栓物質の普及を後押ししています。

ドイツにおける動脈塞栓化学療法(TACE)市場に関する洞察

ドイツの経動脈化学塞栓術(TACE)市場は、高度に発達した医療システムと、技術的に高度ながん治療への強い需要に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。インターベンショナル・オンコロジー(腫瘍介入)への認知度の高まりと、局所療法に対する患者の選好の高まりを受け、ドイツの病院は次世代TACE技術への投資を進めています。品質基準、データに基づく治療プロトコル、そして持続可能な医療ソリューションへの重点的な取り組みは、欧州のTACE市場におけるドイツのリーダーシップをさらに支えています。

アジア太平洋地域の動脈塞栓化学療法(TACE)市場に関する洞察

アジア太平洋地域の肝動脈化学塞栓術(TACE)市場は、2025年から2032年の予測期間中、10.4%という最も高いCAGRで成長すると見込まれています。その原動力は、肝細胞癌の罹患率の高さ、医療投資の増加、そして中国、日本、インドなどの国々におけるインターベンション腫瘍学の能力拡大です。この地域は、診断画像へのアクセスの改善、肝癌治療への意識の高まり、そして公衆衛生イニシアチブによる支援といった恩恵を受けています。アジア太平洋地域が医療インフラと医療機器製造を強化するにつれ、TACEは都市部と新興市場の両方でより利用しやすくなっています。

日本における動脈塞栓化学療法(TACE)市場に関する洞察

日本の動脈塞栓化学療法(TACE)市場は、先進的な医療技術、人口の高齢化、そして肝疾患の増加を背景に、急速に成長しています。精密介入療法の普及率の高さと臨床試験への積極的な参加は、がん治療プロトコルへのTACEの統合を後押ししています。がん患者の入院期間短縮と生活の質の向上に重点を置く日本の姿勢は、TACEの低侵襲性と合致しており、公立・私立の医療機関における需要をさらに押し上げています。

インドにおける動脈塞栓化学療法(TACE)市場の洞察

インドの経動脈化学塞栓術(TACE)市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、肝がんの罹患率の上昇、がん治療インフラの拡大、そして介入治療への認知度の高まりによるものです。TACEは、その手頃な価格と有効性から、一流病院と地域の腫瘍センターの両方で導入が進んでいます。がんの早期診断を促進する政府の保健政策と、塞栓術技術へのアクセス向上を目的とした世界的な医療技術企業との提携は、インドにおける市場成長を牽引する重要な要因です。

経動脈化学塞栓術(TACE)の市場シェア

経動脈化学塞栓術 (TACE) 業界は、主に次のような定評のある企業によって牽引されています。

- Questex(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- インターマウンテン・ヘルスケア(米国)

- 州保健サービス局(カナダ)

- がん研究所(米国)

- Bellicum Pharmaceuticals Inc.(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- ヒクマ・ファーマシューティカルズPLC(ヨルダン)

- Isofol Medical AB(公開)(スウェーデン)

- 日本化薬株式会社(日本)

- ノバルティスAG(スイス)

- ファイザー社(米国)

- Sirtex SIR-Spheres Pty Ltd.(オーストラリア)

- スペクトラム・ファーマシューティカルズ社(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- バイエルAG(ドイツ)

- ヘピオン・ファーマシューティカルズ(米国)

- ポラリス・ファーマシューティカルズ(米国)

- 中外製薬株式会社(日本)

- メルク社(米国)

世界の経動脈化学塞栓術 (TACE) 市場の最近の動向は何ですか?

- テルモ株式会社は2023年5月、肝細胞癌治療におけるTACE(経皮的塞栓療法)に使用される先進的な薬剤溶出型塞栓プラットフォームであるLifePearlマイクロスフィアのグローバル展開を発表しました。この動きは、特にアジアとラテンアメリカといった新たな市場における精密塞栓療法へのアクセス向上を目指しています。テルモの今回の展開は、肝癌治療における患者アウトカムを改善する革新的で臨床的に検証されたソリューションを提供することで、インターベンショナル・オンコロジー・ケアの向上を目指すという同社のコミットメントを改めて示すものです。

- 診断およびインターベンションイメージングのグローバルスペシャリストであるゲルベは、2023年4月、標的化学塞栓療法用に設計されたEmbozene TANDEMマイクロスフィアを欧州で発売しました。本製品は、色分けされた薬剤充填可能なマイクロスフィアを内蔵し、TACE(経皮的血管塞栓療法)処置中の視認性と一貫性を向上させます。この開発は、ゲルベのインターベンション腫瘍学ポートフォリオの拡大という戦略的重点分野と合致しており、低侵襲性癌治療の発展における同社の役割を強化するものです。

- ボストン・サイエンティフィック社は2023年3月、中期肝細胞癌(HCC)に対する全身療法との併用におけるエンボスフィア・マイクロスフィアの有効性を評価する多施設共同臨床試験の結果を発表しました。この試験では、患者の奏効率の改善と無増悪生存期間の延長が示され、マルチモーダル治療戦略の一環としてTACEがより広く採用されることが裏付けられました。これは、ボストン・サイエンティフィック社がエビデンスに基づく腫瘍学ソリューションと併用療法研究に継続的に投資していることを浮き彫りにしています。

- メドトロニックは2023年2月、インドの主要ながん研究機関と提携し、TACEを含むインターベンショナル・オンコロジー(腫瘍内腫瘍治療)の技術に焦点を当てた研修プログラムを導入しました。この取り組みは、インターベンショナル・ラジオロジストのスキルセットを強化し、発展途上地域におけるTACEへのアクセス拡大を目指しています。メドトロニックは、教育と臨床能力構築への投資を通じて、新興市場における低侵襲治療の普及と肝がんの転帰改善に貢献しています。

- 2023年1月、BTGインターナショナル(ボストン・サイエンティフィック傘下)は、LC Bead LUMI(放射線不透過性薬剤溶出ビーズ)について、一部の欧州諸国において規制当局による承認範囲の拡大を取得しました。これにより、TACE(経皮的血管内治療)処置中の視認性が向上します。この革新的な技術により、塞栓形成のリアルタイムモニタリングが可能になり、治療精度と術後評価が最適化されます。この開発はTACEの実施方法に大きな進歩をもたらし、BTGのインターベンショナル・オンコロジーにおけるプレシジョン・メディシンへの取り組みをさらに強化するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の経動脈化学塞栓術(TACE)市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の経動脈化学塞栓術(TACE)市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界の経動脈化学塞栓術(TACE)市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6つの業界洞察

6.1 ミクロ経済とマクロ経済の要因

6.2 浸透と成長見通しのマッピング

6.3 主要な価格戦略

6.4 専門家との面談

6.5 分析と推奨

7 知的財産(IP)ポートフォリオ

7.1 特許の質と強さ

7.2 特許ファミリー

7.3 ライセンスとコラボレーション

7.4 競争環境

7.5 IP戦略と管理

7.6 その他

8 コスト分析の内訳

9 テクノロジーロードマップ

10 イノベーショントラッカーと戦略分析

10.1 主要取引と戦略的提携の分析

10.1.1 合弁事業

10.1.2 合併と買収

10.1.3 ライセンスとパートナーシップ

10.1.4 技術協力

10.1.5 戦略的投資撤退

10.2 開発中の製品数

10.3 開発段階

10.4 タイムラインとマイルストーン

10.5 イノベーション戦略と方法論

10.6 リスク評価と軽減

10.7 将来の見通し

11 規制遵守

11.1 規制当局

11.2 規制分類

11.2.1 クラスI

11.2.2 クラスII

11.2.3 クラスIII

11.3 規制当局への提出

11.4 国際調和

11.5 コンプライアンスと品質管理システム

11.6 規制上の課題と戦略

12 償還枠組み

13 機会マップ分析

14 バリューチェーン分析

15 ヘルスケア経済

15.1 医療費

15.2 資本支出

15.3 設備投資の動向

15.4 設備投資配分

15.5 資金源

15.6 業界ベンチマーク

15.7 全体のGDPに占めるGDP比率

15.8 医療システムの構造

15.9 政府の政策

15.1 経済発展

16 世界の経動脈化学塞栓術(TACE)市場(術式別)

16.1 概要

16.2 従来のTACE(CTACE)

16.3 薬剤溶出ビーズTACE(DEB-TACE)

16.3.1 生分解性ビーズ

16.3.2 非生分解性ビーズ

16.4 ロボット支援TACE

16.4.1 完全自律システム

16.4.2 半自律システム

17 世界の経動脈化学塞栓術(TACE)市場(コンポーネント別)

17.1 概要

17.2 カテーテル

17.2.1 マイクロカテーテル

17.2.2 血管造影カテーテル

17.3 ガイドワイヤ

17.4 塞栓剤

17.4.1 ビーズ

17.4.1.1. 薬剤溶出

17.4.1.2. マイクロスフェア

17.4.2 リピオドール

17.5 ロボットシステム

17.5.1 ハードウェア

17.5.2 ロボットアーム

17.5.3 コンソール

17.5.4 ソフトウェア

18 世界の経動脈化学塞栓術(TACE)市場、技術別

18.1 概要

18.2 手動テクニック

18.3 画像誘導技術

18.3.1 デジタルサブトラクション血管造影(DSA)

18.3.2 CTガイド下

18.3.3 MRIガイド下

18.4 ロボットシステム

18.4.1 AI統合ロボット工学

18.4.2 透視誘導ロボット

19 世界の経動脈化学塞栓術(TACE)市場(用途別)

19.1 概要

19.2 原発性肝癌

19.3 転移性肝癌

19.4 その他の腫瘍

20 世界の経動脈化学塞栓術(TACE)市場(エンドユーザー別)

20.1 概要

20.2 病院

20.2.1 がん専門病院

20.2.2 多科病院

20.3 外来手術センター(ASCS)

20.4 がん研究センター

21 世界の動脈塞栓化学療法(TACE)市場(流通チャネル別)

21.1 概要

21.2 直接販売

21.3 販売代理店

21.4 オンラインプラットフォーム

22 世界の経動脈化学塞栓術(TACE)市場(国別)

世界の経動脈化学塞栓術(TACE)市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

22.1 北米

22.1.1 米国

22.1.2 カナダ

22.1.3 メキシコ

22.2 ヨーロッパ

22.2.1 ドイツ

22.2.2 フランス

22.2.3 英国

22.2.4 イタリア

22.2.5 スペイン

22.2.6 オーストリア

22.2.7 アイルランド

22.2.8 ノルウェー

22.2.9 ポーランド

22.2.10 ロシア

22.2.11 トルコ

22.2.12 オランダ

22.2.13 スイス

22.2.14 その他のヨーロッパ諸国

22.3 アジア太平洋

22.3.1 日本

22.3.2 中国

22.3.3 韓国

22.3.4 インド

22.3.5 オーストラリア

22.3.6 シンガポール

22.3.7 タイ

22.3.8 マレーシア

22.3.9 インドネシア

22.3.10 フィリピン

22.3.11 ベトナム

22.3.12 その他のアジア太平洋地域

22.4 南アメリカ

22.4.1 ブラジル

22.4.2 アルゼンチン

22.4.3 ペルー

22.4.4 南米のその他の地域

22.5 中東およびアフリカ

22.5.1 南アフリカ

22.5.2 アラブ首長国連邦

22.5.3 エジプト

22.5.4 クウェート

22.5.5 イスラエル

22.5.6 その他の中東およびアフリカ

22.6 主要国別の主な洞察

23 世界の経動脈化学塞栓術(TACE)市場、企業概要

23.1 企業シェア分析:グローバル

23.2 企業シェア分析:北米

23.3 企業シェア分析:ヨーロッパ

23.4 企業シェア分析:アジア太平洋地域

23.5 合併と買収

23.6 新製品の開発と承認

23.7 拡張

23.8 規制の変更

23.9 パートナーシップおよびその他の戦略的展開

24 世界の経動脈化学塞栓術(TACE)市場、SWOT分析およびDBR分析

25 世界の経動脈化学塞栓術(TACE)市場、企業プロフィール

25.1 ボストン・サイエンティフィック・コーポレーション

25.1.1 会社概要

25.1.2 重要な意思決定

25.1.3 収益分析

25.1.4 地理的存在

25.1.5 製品ポートフォリオ

25.1.6 最近の開発

25.2 メドトロニックPLC

25.2.1 会社概要

25.2.2 重要な意思決定

25.2.3 収益分析

25.2.4 地理的存在

25.2.5 製品ポートフォリオ

25.2.6 最近の開発

25.3 テルモ株式会社

25.3.1 会社概要

25.3.2 重要な意思決定

25.3.3 収益分析

25.3.4 地理的存在

25.3.5 製品ポートフォリオ

25.3.6 最近の開発

25.4 メリットメディカルシステムズ株式会社

25.4.1 会社概要

25.4.2 重要な意思決定

25.4.3 収益分析

25.4.4 地理的存在

25.4.5 製品ポートフォリオ

25.4.6 最近の開発

25.5 サーテックスメディカルリミテッド

25.5.1 会社概要

25.5.2 重要な意思決定

25.5.3 収益分析

25.5.4 地理的存在

25.5.5 製品ポートフォリオ

25.5.6 最近の開発

25.6 クックメディカル

25.6.1 会社概要

25.6.2 重要な意思決定

25.6.3 収益分析

25.6.4 地理的存在

25.6.5 製品ポートフォリオ

25.6.6 最近の開発

25.7 シーメンス ヘルシアナーズ

25.7.1 会社概要

25.7.2 重要な意思決定

25.7.3 収益分析

25.7.4 地理的存在

25.7.5 製品ポートフォリオ

25.7.6 最近の開発

25.8 GEヘルスケア

25.8.1 会社概要

25.8.2 重要な意思決定

25.8.3 収益分析

25.8.4 地理的存在

25.8.5 製品ポートフォリオ

25.8.6 最近の開発

25.9 フィリップス

25.9.1 会社概要

25.9.2 重要な意思決定

25.9.3 収益分析

25.9.4 地理的存在

25.9.5 製品ポートフォリオ

25.9.6 最近の開発

25.1 ストライカーコーポレーション

25.10.1 会社概要

25.10.2 重要な意思決定

25.10.3 収益分析

25.10.4 地理的存在

25.10.5 製品ポートフォリオ

25.10.6 最近の開発

25.11 ゲルベグループ

25.11.1 会社概要

25.11.2 重要な意思決定

25.11.3 収益分析

25.11.4 地理的存在

25.11.5 製品ポートフォリオ

25.11.6 最近の開発

25.12 キヤノンメディカルシステムズ株式会社

25.12.1 会社概要

25.12.2 重要な意思決定

25.12.3 収益分析

25.12.4 地理的存在

25.12.5 製品ポートフォリオ

25.12.6 最近の開発

注:掲載されている企業は網羅的なリストではなく、以前のクライアントの要望に応じて掲載されています。本調査では100社以上の企業を取り上げているため、企業リストはご要望に応じて変更または差し替えられる場合があります。関連レポート

26 結論

27 アンケート

28 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。