世界の超希少小児がん治療薬市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

122.24 Million

USD

223.09 Million

2024

2032

USD

122.24 Million

USD

223.09 Million

2024

2032

| 2025 –2032 | |

| USD 122.24 Million | |

| USD 223.09 Million | |

| % | |

|

世界の超希少小児がん治療薬市場:薬剤タイプ別(酵素補充療法(ERT)、遺伝子治療、モノクローナル抗体、小分子阻害剤、併用療法、生物製剤および非生物製剤)、適応症別(白血病、神経芽腫、脳腫瘍、リンパ腫、骨腫瘍、網膜芽細胞腫など)、治療法別(化学療法、放射線療法、免疫療法、標的療法および幹細胞移植)、流通チャネル別(病院薬局、小売薬局、オンライン薬局) - 2032年までの業界動向および予測

超希少小児がん治療薬市場規模

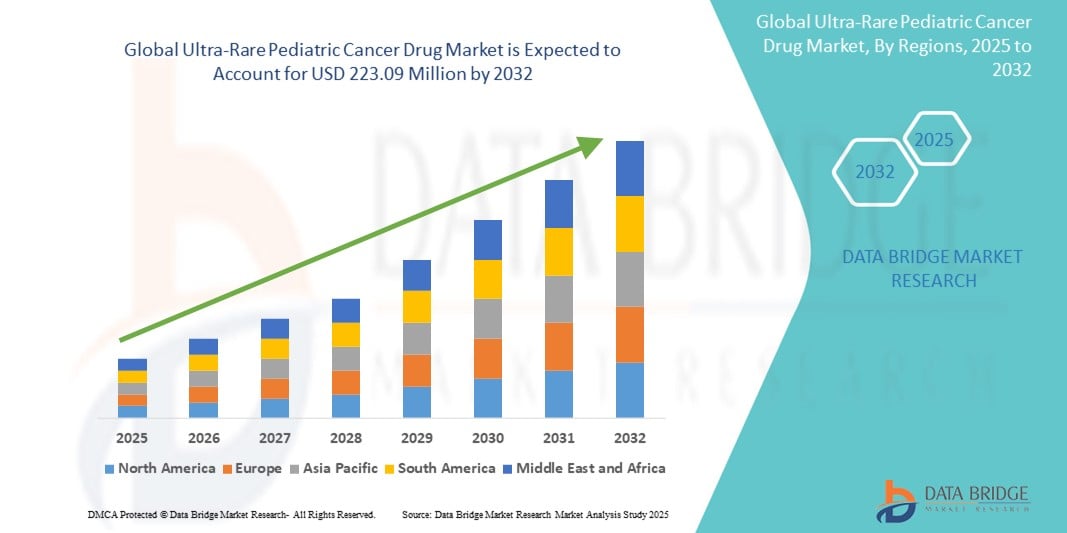

- 世界の超希少小児がん治療薬市場規模は2024年に1億2,224万米ドルと評価され、予測期間中に7.81%のCAGRで成長し、2032年には2億2,309万米ドル に達すると予想されています 。

- 市場の成長は、主に研究への重点、政府のインセンティブ、希少疾病用医薬品および小児用医薬品の開発に対する規制支援の増加によって推進されており、超希少小児悪性腫瘍の救命治療の拡大につながっています。

- さらに、認知度の高まり、遺伝子プロファイリングの改善、そして診断能力の向上により、早期発見と標的治療が促進され、超希少小児がん治療薬はプレシジョンオンコロジーにおける重要なセグメントとして確立されています。これらの要因が相乗効果を及ぼし、薬剤承認と市場浸透が加速し、業界の成長を大きく後押ししています。

超希少小児がん治療薬市場分析

- 小児の非常に特異性が高く、発生率の低い悪性腫瘍を治療するために開発された超希少小児がん治療薬は、その精密標的メカニズム、大きな治療の可能性、そしてゲノミクスと個別化医療の進歩との整合性により、現代の腫瘍学においてますます重要になっています。

- これらの治療法の需要増加は、主に小児希少がんに対する意識の高まり、希少疾病用医薬品の独占権や優先審査バウチャーなどの規制上のインセンティブの増加、そして影響力が大きく少量の治療パイプラインへの製薬会社の投資増加によって促進されている。

- 北米は、強力な規制枠組み、新しい治療法への早期アクセス、専門治療センターの集中を特徴とする、2024年に41.7%という最大の収益シェアで超希少小児がん治療薬市場を支配し、FDAが支援するインセンティブと小児研究ネットワークを通じて医薬品開発を加速させる上で米国が中心的な役割を果たしています。

- アジア太平洋地域は、医療投資の増加、臨床試験インフラの拡大、発展途上国における遺伝子検査および診断へのアクセスの向上により、予測期間中に超希少小児がん治療薬市場で最も急速に成長する地域になると予想されています。

- 白血病セグメントは、急性リンパ芽球性白血病(ALL)などのサブタイプの蔓延、CAR-T療法の利用可能性、免疫療法および遺伝子ベースの治療における継続的な革新により、2024年には40.1%の市場シェアで超希少小児がん治療薬市場を支配しました。

レポートの範囲と超希少小児がん治療薬市場のセグメンテーション

|

属性 |

超希少小児がん治療薬の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

超希少小児がん治療薬市場の動向

「ゲノムと標的薬の進歩による画期的な治療法」

- 世界の超希少小児がん治療薬市場における決定的かつ加速的なトレンドは、精密医療とゲノミクス主導の治療法開発の進歩であり、小規模な小児がん集団に見られる特定の遺伝子変異に合わせた高度に標的化された治療を可能にしている。

- 例えば、キムリア(チサゲンレクリューセル)などのCAR-T細胞療法は、小児の再発性急性リンパ芽球性白血病(ALL)の治療に画期的な可能性を示しており、小児の超希少疾患に対する標的免疫療法の大きな一歩となっています。

- 次世代シーケンシング(NGS)の小児腫瘍学への統合が進むにつれ、早期診断の強化と治療効果の高い変異の特定が進んでいます。製薬業界のイノベーターたちは、このデータを活用し、希少小児がんの分子プロファイルを正確に捉え、毒性を最小限に抑え、治療効果を最大化する革新的な治療法を開発しています。

- 小児腫瘍学に特化したバイオテクノロジーの新興企業や学術協力の出現は、政府の助成金や希少疾患イニシアチブによって支援されることが多く、遺伝子治療、腫瘍特異的モノクローナル抗体、エピジェネティックモジュレーターのパイプラインの拡大を促進している。

- セントジュード小児研究病院や小児腫瘍グループなどの組織は、世界的な製薬会社と提携して、小児臨床試験、薬剤の再利用、超希少がんのバイオマーカー発見を加速させています。

- 個別化、ゲノミクス情報、バイオマーカーに基づく治療戦略へのパラダイムシフトは、小児腫瘍学における医薬品開発の優先順位と規制の経路を再構築しています。その結果、高い特異性、より少ない長期副作用、そしてより高い生存率を示す超希少小児がん治療薬の需要は、先進国の医療システム全体で着実に高まっています。

超希少小児がん治療薬市場の動向

ドライバ

「希少疾病用医薬品の開発を支援する研究資金と規制上のインセンティブの増加」

- 小児がん、特に超稀少がんに対する世界的な関心の高まりは、十分な医療を受けられていない小児集団の治療格差を埋めることを目指す資金、啓発活動、官民連携の増加につながっています。

- 例えば、米国FDAの希少小児疾患優先審査バウチャープログラムや欧州の希少疾病用医薬品規制は、市場独占権、手数料免除、迅速な承認手続きを提供することで、製薬会社にニッチな腫瘍治療への投資を奨励している。

- これらの規制上のインセンティブは、慈善団体による資金提供、支援団体へのロビー活動、そして商業的に魅力のない分野の研究を支援する機関助成金によって補完されています。Cancer Moonshotなどのイニシアチブや希少がん財団との提携は、初期段階の研究と臨床試験の拡大を直接的に促進しています。

- さらに、この集団における満たされていない医療ニーズと、救命治療への公平なアクセスを求める国民の圧力の高まりが相まって、薬剤承認の加速、治験への参加登録の改善、小児用製剤および投与メカニズムの革新を促進している。

抑制/挑戦

「患者数が限られており、開発コストが高い」

- 超希少小児がんの患者数が本質的に少ないことが、商業的実現性に大きな課題をもたらし、医薬品開発者が研究開発投資を回収することが困難になることが多い。

- さらに、臨床試験の設計と募集は、対象となる患者の希少性と地理的分散によって制約され、開発期間の長期化と患者一人当たりの試験コストの上昇につながる。

- 小児集団における安全性と有効性に関する規制要件は、特に年齢に適した投与量、製剤、倫理的な試験設計の確保において、さらに複雑さを増しています。

- 規制や慈善団体による支援は改善しているものの、遺伝子治療やCAR-T治療などの治療費が高額(患者1人あたり100万~200万ドルを超えることが多い)であるため、低所得地域でのアクセスが制限され、先進的な医療システムにおいても償還の枠組みに圧力がかかっている。

- これらの課題を克服するには、世界的な協力、革新的な臨床試験モデル、適応型規制アプローチ、そして超希少がんの子どもたちがタイムリーかつ効果的な治療オプションを受けられるようにするための官民双方の関係者からの継続的な投資が必要となる。

超希少小児がん治療薬市場の展望

市場は、薬剤の種類、適応症、治療法、流通チャネルに基づいて分類されています。

- 薬剤の種類別

超希少小児がん治療薬市場は、薬剤の種類別に、酵素補充療法(ERT)、遺伝子治療、モノクローナル抗体、低分子阻害剤、併用療法、生物製剤、非生物製剤に分類されます。遺伝子治療セグメントは、希少小児がんに伴う遺伝子変異の治療における革新的な役割により、2024年に最大の収益シェアを獲得しました。これらの治療法は、特に従来の治療法では効果が限定される再発性急性リンパ性白血病(ALL)などの造血悪性腫瘍に対し、標的を絞った長期的なソリューションを提供します。キムリアなどのCAR-T細胞療法の導入は、このカテゴリーにおける市場優位性を加速させています。

モノクローナル抗体分野は、超希少固形腫瘍および血液がんに対する標的免疫療法の開発増加に牽引され、2025年から2032年にかけて最も高い成長率を示すと予測されています。がん細胞のみを攻撃し、健常組織への影響を最小限にするというモノクローナル抗体の特異性と、バイオマーカーに基づく診断技術の向上が相まって、主要な小児腫瘍センターにおける臨床導入が進んでいます。

- 適応症別

超希少小児がん治療薬市場は、適応症に基づいて、白血病、神経芽腫、脳腫瘍、リンパ腫、骨腫瘍、網膜芽細胞腫などに分類されます。2024年には白血病セグメントが市場を席巻し、最大の収益シェアである40.1%を占めました。急性リンパ芽球性白血病(ALL)は最も一般的な小児がんの一つであり、免疫療法と遺伝子治療の進歩により、特に再発または難治性の症例における生存率が大幅に向上しました。

脳腫瘍セグメントは、小児におけるまれな中枢神経系悪性腫瘍の特定が増加し、治療に対する精度に基づくアプローチが増加し、この領域における標的療法に対する臨床試験サポートが拡大しているため、予測期間中に最も高い CAGR で成長すると予想されます。

- 治療法別

治療方法に基づき、超希少小児がん治療薬市場は、化学療法、放射線療法、免疫療法、分子標的療法、幹細胞移植に分類されます。化学療法は、小児がんの多くにおいて依然として主要かつ広く利用可能な治療法であるため、2024年においても最大の市場シェアを維持しました。プレシジョン・メディシンの代替療法が増加しているにもかかわらず、化学療法は、その幅広い有効性と費用対効果の高さから、依然として多くの世界的な治療プロトコルにおいて最前線の治療となっています。

免疫療法分野は、CAR-T細胞やチェックポイント阻害剤といった治療法の成功率向上により、2025年から2032年にかけて最も高い成長を示すと予測されています。これらの治療法は、長期的な副作用が少なく生存率が向上することから、特定の超希少小児悪性腫瘍の最前線治療レジメンに急速に導入されつつあります。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。2024年には、病院薬局セグメントが最大の収益シェアを占めました。これは、超希少小児がん治療薬のほとんどが、専門の腫瘍学センターで医師の監督下で投与されるためです。これらの薬剤は、厳格な取り扱いプロトコル、医師の監督、入院または点滴による投与モデルを必要とする場合が多いです。

オンライン薬局セグメントは、医療のデジタル化の進展、遠隔地へのアクセスの改善、小児腫瘍患者に対する経口標的療法および支持療法の在宅配送に対するサポートの増加により、2025年から2032年にかけて最も速いCAGRで成長すると予想されています。

超希少小児がん治療薬市場の地域分析

- 北米は、強力な規制枠組み、新しい治療法への早期アクセス、専門治療センターの集中を特徴とし、2024年には41.7%という最大の収益シェアで超希少小児がん治療薬市場を支配しました。

- この地域は、小児がん研究への公的および私的投資の増大、遺伝子検査の広範な利用可能性、小児の希少および超希少悪性腫瘍を対象とした世界的な臨床試験への積極的な参加の恩恵を受けている。

- さらに、FDAの希少小児疾患優先審査バウチャープログラムなどの支援政策や、主要な小児腫瘍学機関の存在により、新規治療法の承認と利用可能性が加速され、北米は超希少小児がん治療薬市場におけるイノベーションとアクセスの中心地となっています。

米国における超希少小児がん治療薬市場の洞察

米国の超希少小児がん治療薬市場は、強力な規制枠組み、先進的な臨床研究インフラ、そして希少疾患治療への官民の多大な投資に牽引され、2024年には北米最大の収益シェア(81%)を獲得しました。FDAの希少小児疾患優先審査バウチャープログラムや、セント・ジュード・メディカル・センターや小児腫瘍グループといった機関からの強力な支援により、画期的な治療法の開発と承認が加速しています。ゲノムプロファイリングと早期診断へのアクセス拡大も、小児患者における精密標的治療の需要を高めています。

欧州における超希少小児がん治療薬市場の洞察

欧州の超希少小児がん治療薬市場は、包括的なオーファンドラッグ法、強力な研究協力、そして小児希少がんに対する認知度の高まりに支えられ、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。欧州医薬品庁(EMA)は、インセンティブ制度や迅速な規制手続きを通じて、早期開発を継続的に促進しています。市場は、特にドイツ、フランス、オランダなどの専門治療センターや学術コンソーシアムがイノベーションを推進している国々において、小児腫瘍学研究への投資増加の恩恵を受けています。

英国の超希少小児がん治療薬市場に関する洞察

英国の超希少小児がん治療薬市場は、中央集権的な医療システム(NHS)、強力な希少疾患戦略、そして小児臨床試験への積極的な関与に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。政府の「ゲノミクス・イングランド」イニシアチブと希少疾患フレームワークは、早期診断と個別化治療を促進し、超希少小児がんを標的とした新薬の開発と導入を後押ししています。

ドイツにおける超希少小児がん治療薬市場の洞察

ドイツの超希少小児がん治療薬市場は、確立された医療インフラ、小児腫瘍学ケアへの高い認知度、そして希少悪性腫瘍の研究への継続的な資金提供に牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツは医療におけるプレシジョン・メディシン(精密医療)と持続可能性を重視しており、学術機関と製薬企業の緊密な連携も相まって、超希少小児がん患者に対する高度に標的化された治療法の開発とアクセスを促進しています。

アジア太平洋地域の超希少小児がん治療薬市場に関する洞察

アジア太平洋地域の超希少小児がん治療薬市場は、2025年から2032年の予測期間中、医療投資の増加、急速な都市化、そして中国、日本、インドといった主要市場における診断およびがん治療へのアクセス向上を背景に、24%という最も高い年平均成長率(CAGR)で成長すると見込まれています。政府主導のデジタルヘルスイニシアチブ、小児腫瘍センターの拡張、そして国際臨床試験への参加増加が成長を牽引しています。さらに、現地の製薬メーカーは希少疾患治療薬の開発への投資を開始しており、医薬品の入手しやすさと価格設定の改善に取り組んでいます。

日本における超希少小児がん治療薬市場の洞察

日本の超希少小児がん治療薬市場は、高齢化、高度な医療インフラ、そして革新的な治療法への注力により、急速に成長しています。希少疾病用医薬品の開発に対する政府の支援と、プレシジョンオンコロジー(高精度腫瘍学)の臨床現場への統合が、成長を加速させています。世界基準に準拠した日本の規制と、強力なバイオ医薬品研究開発能力は、希少がんを患う小児の命を救う治療薬の承認を加速させています。

インドの超希少小児がん治療薬市場に関する洞察

インドの超希少小児がん治療薬市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、小児人口の多さ、認知度の高まり、そして希少疾患に対する政府の注力強化によるものです。早期診断、腫瘍治療薬の現地製造、そして世界的な研究ネットワークへの参加を促進するプログラムにより、治療へのアクセスが拡大しています。インドは小児腫瘍学のインフラ整備と臨床研究エコシステムの強化を継続しており、超希少小児がんに対する手頃な価格で革新的なソリューションを提供する重要な市場として台頭しています。

超希少小児がん治療薬の市場シェア

超希少小児がん治療薬業界は、主に以下のような老舗企業によって牽引されています。

- ノバルティスAG(スイス)

- ファイザー社(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- ブリストル・マイヤーズ スクイブ社(米国)

- サノフィ(フランス)

- アムジェン社(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- リリー(米国)

- 武田薬品工業株式会社(日本)

- GSK plc(英国)

- メルク社(米国)

- アッヴィ社(米国)

- ジャズ・ファーマシューティカルズ(アイルランド)

- ブループリント・メディシンズ・コーポレーション(米国)

- デイワン・バイオファーマシューティカルズ社(米国)

- PTCセラピューティクス社(米国)

- セルヴィエ・ラボラトリーズ(フランス)

- Y-mAbs Therapeutics, Inc.(米国)

- ベイジーン株式会社(中国)

- ブリッジバイオファーマ社(米国)

世界の超希少小児がん治療薬市場の最近の動向は何ですか?

- 2024年5月、ノバルティスAGは、再発性小児神経芽腫の治療を目的とした遺伝子治療候補物質の第II相試験で良好な結果が得られたことを発表しました。これは、超希少小児がんに対する標的治療の進歩における大きな節目となります。この開発は、小児腫瘍学における重要なギャップを埋める上で、遺伝子治療がますます重要な役割を果たしていることを示しており、ノバルティスがプレシジョン・メディシンを通じて希少疾患パイプラインを拡大していくというコミットメントを象徴しています。

- 2024年4月、ファイザー社は、ユーイング肉腫や肝芽腫といった極めて希少な小児悪性腫瘍を標的とした治験薬の臨床試験を加速するため、小児腫瘍学グループ(Children's Oncology Group)と戦略的提携を締結しました。この提携は、治験期間の短縮と実験的治療へのアクセス向上を目指しており、小児がん治療において十分な医療を受けられていない患者層への対応というファイザー社のコミットメントを強化します。

- 2024年3月、セントジュード小児研究病院は、希少がんに関する世界小児がん登録制度(Global Pediatric Cancer Registry)を立ち上げました。これは、これまであまり研究されていない悪性腫瘍の臨床データと遺伝学的データを収集することを目的とした画期的な取り組みです。この登録制度は、国際的な研究機関間の連携を強化し、バイオマーカーの発見と新たな治療法の開発を加速させることが期待されています。

- 2024年2月、デイワン・バイオファーマシューティカルズは、小児高悪性度神経膠腫を標的としたリード候補薬で、FDAの希少疾病用医薬品指定を取得しました。この指定は、税額控除や市場独占権の可能性を含む規制上の優遇措置を提供し、極めて希少な小児脳腫瘍に対する革新的な低分子および生物学的製剤治療の勢いの高まりを浮き彫りにしています。

- ロシュは2024年1月、超希少がんのコンパニオン診断薬の開発に重点を置いた、グローバルな小児がんイニシアチブの拡大を発表しました。このイニシアチブは、早期発見と患者層別化の向上を目指し、各患者の遺伝子プロファイルに合わせた個別化治療を可能にします。この動きは、ロシュのプレシジョン・オンコロジーにおけるリーダーシップと、小児腫瘍学における重要なアンメットニーズへの戦略的注力を再確認するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。