世界のビーガンドッグフード市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

17.46 Billion

USD

44.79 Billion

2024

2032

USD

17.46 Billion

USD

44.79 Billion

2024

2032

| 2025 –2032 | |

| USD 17.46 Billion | |

| USD 44.79 Billion | |

| % | |

|

世界のビーガンドッグフード市場:性質別(オーガニックおよび従来型)、製品別(ウェットフード、ドライフード、おやつ・チュー、その他)、販売チャネル別(モダントレード、ペットフード店、獣医クリニック、オンライン小売、その他小売形態)、タイプ別(濃い緑色の葉物野菜(ほうれん草)、レンズ豆、米、ブロッコリー、ニンジン、キヌア、豆) - 2032年までの業界動向と予測

ビーガンドッグフード市場規模

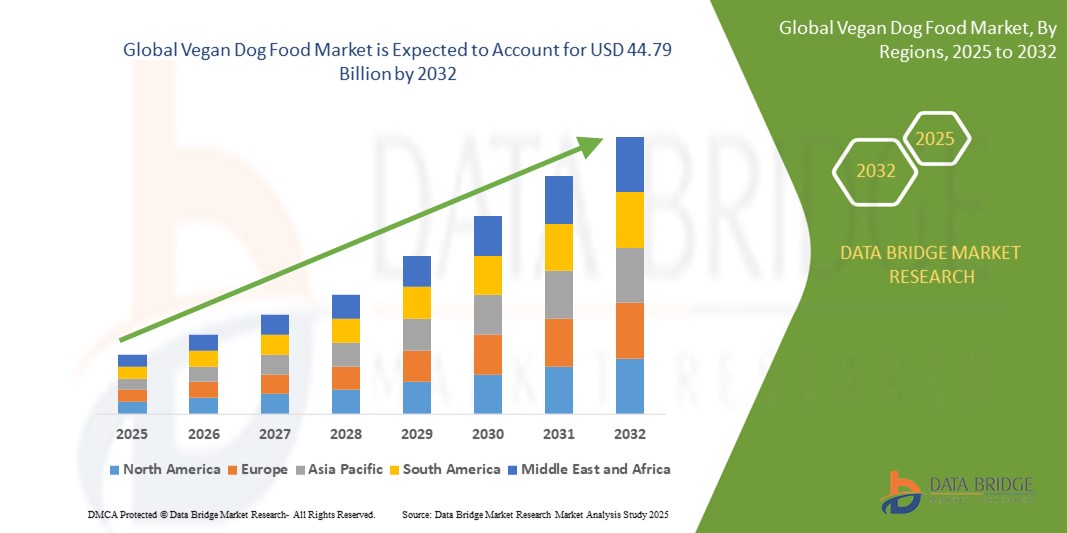

- 世界のビーガンドッグフード市場は2024年に174億6000万米ドルと評価され、 2032年までに447億9000万米ドルに達すると予想されています。

- 2025年から2032年の予測期間中、市場はペットの人間化の傾向の高まりにより、12.50%のCAGRで成長する可能性が高い。

- この成長は、プレミアムで健康志向の食事、倫理的で持続可能なライフスタイル、ペットアレルギーや健康への懸念などの要因によって推進されている。

ビーガンドッグフード市場分析

- ビーガンドッグフードは、倫理的、環境的、健康志向の消費者の好みに合わせながら、犬の栄養ニーズを満たすように配合された植物ベースの食事ソリューションです。

- 市場の成長は、ペットの人間化の高まり、ペットの飼い主の間でのビーガン主義の高まり、ペットの健康問題への意識の高まり、持続可能で動物実験をしていないペット製品の需要によって推進されています。

- 植物由来の原料、強化配合、嗜好性向上剤の革新が製品開発と消費者の採用を促進している。

- 例えば、ワイルドアースやV-Dogなどのブランドは、犬の食事要件に合わせて酵母タンパク質、レンズ豆、キヌアなどの原料を使用した栄養豊富なビーガンドッグフードを発売しています。

- ビーガンドッグフード市場は、消費者の価値観の変化、持続可能な慣行に対する規制支援、オンライン小売チャネルの拡大に支えられ、2025年から2032年にかけて着実に成長すると予測されています。

レポートの範囲とビーガンドッグフード市場のセグメンテーション

|

属性 |

ビーガンドッグフードの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

ビーガンドッグフード市場の動向

「 ペット用の培養肉製品の台頭」

- 世界のビーガンドッグフード市場における顕著なトレンドの一つは、ペット用の実験室で培養された肉製品の出現の増加である。

- この傾向は、伝統的な肉ベースのペットフードに代わる倫理的、持続可能、そして動物実験をしていない代替品に対する需要の高まりによって推進されている。

- 例えば、英国のミートリーのような企業は、養殖鶏肉をベースにした犬用おやつを導入し、動物福祉と環境目標の両方に合致する新しいタンパク質源を提供しています。

- 実験室で培養されたペットフードの開発は、食品の安全性、栄養の精度、規制遵守における革新も促進している。

- 消費者がペットのために持続可能かつ栄養価の高い選択肢を求めるにつれ、実験室で培養された肉製品の採用が勢いを増し、将来の製品提供と市場の方向性を形作ることが期待される。

ビーガンドッグフード市場の動向

ドライバ

「ビーガン主義と倫理的消費主義の成長」

- ビーガン主義と倫理的消費主義の高まりは、ビーガンドッグフード市場の拡大を牽引する重要な要因です。植物由来のライフスタイルを採用し、価値観に基づいた購買決定を行う人が増えるにつれ、こうした嗜好はペットの食事にも広がっています。

- この変化は北米とヨーロッパで特に顕著で、消費者は動物実験をせず、環境的に持続可能で、健康に配慮したペットフードの選択肢を積極的に求めている。

- 動物福祉、環境への影響、原材料の透明性に対する懸念が高まる中、ペットの飼い主は倫理的価値観に合致し、ペットの健康を促進するビーガン代替品に目を向けている。

- 完全なアミノ酸プロファイルや強化配合などの植物由来の栄養におけるイノベーションにより、ブランドは栄養基準と倫理基準の両方を満たすことが容易になっている。

- ビーガンペットフード業界の大手企業は、このトレンドを利用して製品ラインアップを拡大している。

例えば、

- ワイルド・アースは酵母タンパク質を使ったドッグフードを提供しており、シャークタンクのマーク・キューバンの投資家支援を通じて知名度を高めている。

- 英国を拠点とするブランド「ザ・パック」は、発酵菌や豆類などの新しいタンパク質を使用して、犬用の環境に優しい食事を開発しています。

- 倫理的な消費者主義が購買行動に影響を与え続けるにつれて、この傾向はビーガンドッグフード市場の将来を形作る強力な原動力であり続けると予想される。

機会

「ペットの飼育増加」

- ペットの飼育増加は、ビーガンドッグフード市場にとって大きなチャンスをもたらします。世界中でペット、特に犬を飼う家庭が増えるにつれ、専門的で倫理的、そして健康に配慮したペットフードの需要が急速に高まっています。

- ペットの飼い主数の増加により、特定の食事の好みや健康上のニーズに応えるビーガン製品を含む、多様で高品質のペットフードの選択肢に対するニーズが高まっています。

- この機会は、ペットの飼い主がペットのために持続可能で残酷でない食品の選択肢を求めているため、植物ベースの食品へのより広範な社会的移行と一致しています。

例えば、

- 有名ブランドであるオネストキッチンは、健康志向のペットフードの需要の高まりを利用して、犬用のオーガニックおよび植物ベースのオプションを提供しています。

- 有名シェフのレイチェル・レイが設立したニュートリッシュは、倫理的なペットオーナーのニーズを満たすように設計された植物ベースの製品ラインを最近導入した。

- ペットの導入が世界的に増加し、特に都市部やミレニアル世代が主導する市場において、ビーガンドッグフード市場は継続的な成長が見込まれ、メーカーにイノベーションと市場拡大の新たな機会を提供しています。

抑制/挑戦

「国際貿易規制の不統一」

- 国際貿易規制の不統一は、ビーガンドッグフード市場にとって大きな課題となっています。市場が世界的に拡大するにつれ、原材料、ラベル、製品の安全性に関するさまざまな規制への対応はますます複雑になっています。

- ビーガン食品認証の異なる基準、植物由来原料の承認プロセス、輸出入制限などの課題は、国際的に拡大を目指す企業にとって市場参入と流通を複雑化させます。

- この問題は、EUや北米など、ペットフードの規制が厳しい地域では特に深刻であり、現地基準と国際基準の両方に準拠することで製品の発売が遅れ、運用コストが増加する可能性があります。

例えば、

- V-Dogのような国際的に事業を展開する企業は、販売先の国ごとに異なるラベル要件や原材料制限に適応する必要があり、サプライチェーンとマーケティング戦略が複雑化している。

- より強力なコンプライアンス戦略、地方自治体との協力、法的専門知識への投資を通じてこれらの規制上の課題に対処しなければ、国際市場の成長は鈍化し、世界中のビーガンドッグフードブランドの拡大の可能性が制限される可能性がある。

ビーガンドッグフード市場の展望

市場は、性質、製品、販売チャネル、およびタイプに基づいて細分化されています。

|

セグメンテーション |

サブセグメンテーション |

|

自然によって |

|

|

製品別 |

|

|

販売チャネル別 |

|

|

タイプ別

|

|

ビーガンドッグフード市場の地域分析

「南米はビーガンドッグフード市場の主要な地域です」

- ペットフードの入手しやすさの向上、ペットの採用の増加、ペットの人間化の傾向の高まりにより、南米がビーガンドッグフード市場を支配しています。

- ブラジルは、ペット人口の多さ、中流階級の拡大、そしてペットのための植物性食事の利点に関する意識の高まりにより、大きなシェアを占めています。

- 倫理的な消費者主義と健康志向のペットオーナーのトレンドが高まる中、企業は持続可能性と健康を優先する新世代のペットの飼い主のニーズに応えて、植物由来のペットフードの生産への投資を増やしています。

- 南米ではペットの導入と倫理的な消費者の傾向が引き続き成長しており、2025年から2032年の予測期間を通じて、この地域はビーガンドッグフード市場で優位を維持すると予想されています。

「アジア太平洋地域は最も高い成長率を記録すると予測される」

- アジア太平洋地域は、急速な都市化、ライフスタイルの変化、プレミアム品質のペットフード製品の需要の高まりにより、ビーガンドッグフード市場で最も高い成長率を示すことが予想されています。

- 中国、日本、インドは、ペットオーナーがペットの健康に植物由来の食事がもたらすメリットをますます認識するようになり、この成長に大きく貢献しています。この地域では、中流階級の増加と持続可能な消費財への関心が高まり、ビーガンペットフードの需要が高まっています。

- ベトナム、インドネシア、タイの新興市場でも、健康、ウェルネス、倫理的な食習慣に関する消費者の意識が高まり続けているため、ビーガンドッグフードの需要が高まっています。

- ペットフードの革新への多額の投資、可処分所得の増加、ペットの飼育数の増加により、アジア太平洋地域は2025年から2032年にかけてビーガンドッグフード市場で最も急速に成長する地域になると予想されています。

ビーガンドッグフードの市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- ヒルズペットニュートリション社(米国)

- JMスマッカー社(米国)

- シェル&カンペーター社(米国)

- Heristo Aktiengesellschaft (ドイツ)

- シモンフーズ社(米国)

- ウェルネスペットLLC(米国)

- ファーマーズ・ドッグ社(米国)

- JustFoodForDogs(米国)

- オリー・ペッツ社(米国)

- NomNomNow, Inc.(米国)

世界のビーガンドッグフード市場の最新動向

- 2023年9月、英国を拠点とするヴィーガンペットフード会社オムニは、同社初の肉のようなヴィーガンドッグフードを発売しました。これは、同社の市場拡大における重要な一歩であり、西ヨーロッパへの進出を計画しています。西ヨーロッパは成長を牽引し、国際市場での存在感を高めることが期待されています。

- 2020年6月、プレミアムペットフードの大手メーカー兼販売業者であるNulo, Inc.は、犬の食事の質を高め、水分補給を最大限に高めることを目的とした、フレーバー入りウォーターサプリメントの新製品ラインを発表しました。この発売により、同社の市場プレゼンスが向上し、革新的で健康志向のペット製品に対する高まる需要に応えることが期待されます。

- 2020年5月、環境に優しい犬用製品を製造する米国大手ペットフードブランド、ウエスト・ポー社は、バナナ入りピーナッツバターとカボチャ入り牛レバーの 2つの革新的なフレーバーの犬用おやつの新ポートフォリオの発売を発表しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のビーガンドッグフード市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界のビーガンドッグフード市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 需要側と供給側の変数

2.2.8 トップツーボトム分析

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界のビーガンドッグフード市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 サプライチェーン分析

5.2 バリューチェーン分析

5.3 ブランド比較分析

5.4 顧客の購買決定に影響を与える要因

5.5 主要企業が採用している成長戦略

5.6 業界の動向と将来の展望

5.7 ペットオーナーレベルの傾向

5.8 主要プレーヤーによるプロモーション活動

5.9 ポーター5の分析

5.1 新製品発売戦略

6 経済減速の市場への影響

6.1 価格への影響

6.2 サプライチェーンへの影響

6.3 出荷への影響

6.4 会社の戦略的意思決定への影響

7 価格指数

8 世界のビーガンドッグフード市場(製品タイプ別)

8.1 概要

8.2 ビスケット

8.3 ストリップ

8.4 ベジタリアンスティック

8.5ノット

8.6 ナチュラル&オーガニックのおやつ

8.7 デンタルトリーツとチュー

8.8 機能性トリート

8.9 その他

9 世界のビーガンドッグフード市場(形態別)

9.1 概要

9.2 ドライフード

9.3 ウェットフード

ネイチャー誌による世界のビーガンドッグフード市場10位

10.1 概要

10.2 従来型

10.3 オーガニック

11 世界のビーガンドッグフード市場(消費時期別)

11.1 概要

11.2 トレーニング

11.3 結合

11.4 時間の占有

11.5 歯のクリーニング

12 世界のビーガンドッグフード市場(包装タイプ別)

12.1 概要

12.2 缶

12.3 バッグ

12.4 ポーチ

12.5 紙袋

12.6 トレイ

12.7 その他

13 世界のビーガンドッグフード市場(カテゴリー別)

13.1 概要

13.2 完全食

13.3 補助食品

14 世界のビーガンドッグフード市場(ペットの種類別)

14.1 概要

14.2 子犬

14.3 大人 1歳以上

14.4 成人向け 7歳以上

15 世界のビーガンドッグフード市場(原材料別)

15.1 概要

15.2 ニンジンスライス

15.3 葉物野菜

15.4 レンズ豆

15.5 キヌア

15.6 豆

15.7 ライブ

15.8 ブロッコリー

15.9 かぼちゃの細切り

15.1 サツマイモ

15.11 ひよこ豆

15.12 オーツ麦

15.13 アルファルファ

15.14 ジンジャー

15.15 チアシード

15.16 ほうれん草

15.17 果物

15.17.1 アップル

15.17.2 マンゴー

15.17.3 イチゴ

15.17.4 バナナ

15.17.5 その他

15.18 オーツ麦

15.19 その他

16 世界のビーガンドッグフード市場(エンドユーザー別)

16.1 概要

16.2 世帯

16.3 動物病院と診療所

16.4 ペットホテルとリゾート

16.5 ペットデイケアセンター

16.6 その他

17 世界のビーガンドッグフード市場(流通チャネル別)

17.1 概要

17.2 店舗型小売業者

17.2.1 スーパーマーケット/ハイパーマーケット

17.2.2 食料品店

17.2.3 専門店

17.2.4 ペットフード店

17.2.5 その他

17.3 非店舗型小売業者

17.3.1 オンライン小売業者

17.3.2 会社のウェブサイト

18 世界のビーガンドッグフード市場、企業概要

18.1 企業シェア分析:グローバル

18.2 企業シェア分析:北米

18.3 企業シェア分析:ヨーロッパ

18.4 企業シェア分析:アジア太平洋地域

18.5 合併と買収

18.6 新製品の開発と承認

18.7 拡張とパートナーシップ

18.8 規制の変更

19 SWOT分析とDBMR分析、世界のビーガンドッグフード市場

20 世界のビーガンドッグフード市場(地域別)

20.1 概要(上記のすべての区分は、この章では国別に表されています)

20.2 北米

20.2.1 米国

20.2.2 カナダ

20.2.3 メキシコ

20.3 ヨーロッパ

20.3.1 ドイツ

20.3.2 英国

20.3.3 イタリア

20.3.4 フランス

20.3.5 スペイン

20.3.6 スイス

20.3.7 オランダ

20.3.8 ベルギー

20.3.9 ロシア

20.3.10 デンマーク

20.3.11 スウェーデン

20.3.12 ポーランド

20.3.13 トルコ

20.3.14 ヨーロッパのその他の地域

20.4 アジア太平洋

20.4.1 日本

20.4.2 中国

20.4.3 韓国

20.4.4 インド

20.4.5 オーストラリア

20.4.6 シンガポール

20.4.7 タイ

20.4.8 インドネシア

20.4.9 マレーシア

20.4.10 フィリピン

20.4.11 ニュージーランド

20.4.12 ベトナム

20.4.13 その他のアジア太平洋地域

20.5 南アメリカ

20.5.1 ブラジル

20.5.2 アルゼンチン

20.5.3 南米のその他の地域

20.6 中東および北アフリカ

20.6.1 ナイジェリア

20.6.2 ガーナ

20.6.3 アラブ首長国連邦

20.6.4 サウジアラビア

20.6.5 オマーン

20.6.6 カタール

20.6.7 クウェート

20.6.8 中東およびアフリカのその他の地域

21 世界のビーガンドッグフード市場、SWOT分析とDBMR分析

22 世界のビーガンドッグフード市場、企業プロフィール

22.1 ベノボ

22.1.1 会社概要

22.1.2 収益分析

22.1.3 地理的存在

22.1.4 製品ポートフォリオ

22.1.5 最近の開発

22.2 Vプラネット

22.2.1 会社概要

22.2.2 製品ポートフォリオ

22.2.3 地理的存在

22.2.4 最近の開発

22.3 ベジコ株式会社

22.3.1 会社概要

22.3.2 製品ポートフォリオ

22.3.3 地理的存在

22.3.4 最近の開発

22.4 ナチュラルバランスペットフーズ社

22.4.1 会社概要

22.4.2 製品ポートフォリオ

22.4.3 地理的存在

22.4.4 最近の開発

22.5 ボンドペットフーズ株式会社

22.5.1 会社概要

22.5.2 地理的存在

22.5.3 製品ポートフォリオ

22.5.4 最近の開発

22.6 ペットガードホールディングスLLC

22.6.1 会社概要

22.6.2 地理的存在

22.6.3 製品ポートフォリオ

22.6.4 最近の開発

22.7 コンパッションサークル株式会社

22.7.1 会社概要

22.7.2 地理的存在

22.7.3 製品ポートフォリオ

22.7.4 最近の開発

22.8 VEGAN4DOGS ‑ DP‑KERN BARTSCH & SCHMIDT 英国

22.8.1 会社概要

22.8.2 地理的存在

22.8.3 製品ポートフォリオ

22.8.4 最近の開発

22.9 スーパペット

22.9.1 会社概要

22.9.2 地理的存在

22.9.3 製品ポートフォリオ

22.9.4 最近の開発

22.1 アントスBV

22.10.1 会社概要

22.10.2 地理的存在

22.10.3 製品ポートフォリオ

22.10.4 最近の開発

22.11 ヤラーオーガニックペットフードBV

22.11.1 会社概要

22.11.2 地理的存在

22.11.3 製品ポートフォリオ

22.11.4 最近の開発

22.12 アウグスティヌス承認

22.12.1 会社概要

22.12.2 地理的存在

22.12.3 製品ポートフォリオ

22.12.4 最近の開発

22.13 イソロピメン ズートトロフェ ジョージオス タスピス株式会社

22.13.1 会社概要

22.13.2 地理的存在

22.13.3 製品ポートフォリオ

22.13.4 最近の開発

22.14 4レッグスペットフードカンパニー

22.14.1 会社概要

22.14.2 地理的存在

22.14.3 製品ポートフォリオ

22.14.4 最近の開発

22.15 アミペットフード

22.15.1 会社概要

22.15.2 地理的存在

22.15.3 製品ポートフォリオ

22.15.4 最近の開発

22.16 ベネボ

22.16.1 会社概要

22.16.2 地理的存在

22.16.3 製品ポートフォリオ

22.16.4 最近の開発

22.17 ヘイローペット

22.17.1 会社概要

22.17.2 地理的存在

22.17.3 製品ポートフォリオ

22.17.4 最近の開発

22.18 ワイルド・アース

22.18.1 会社概要

22.18.2 地理的存在

22.18.3 製品ポートフォリオ

22.18.4 最近の開発

22.19 火星

22.19.1 会社概要

22.19.2 地理的存在

22.19.3 製品ポートフォリオ

22.19.4 最近の開発

22.2 V-DOG

22.20.1 会社概要

22.20.2 地理的存在

22.20.3 製品ポートフォリオ

22.20.4 最近の開発

注: 紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しているため、企業リストはリクエストに応じて変更または置き換えることができます。

関連レポート23件

24 結論

25 アンケート

26 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。