世界の補助人工心臓市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.51 Billion

USD

3.59 Billion

2025

2033

USD

1.51 Billion

USD

3.59 Billion

2025

2033

| 2026 –2033 | |

| USD 1.51 Billion | |

| USD 3.59 Billion | |

| % | |

|

世界の補助人工心臓市場:製品別(左心室補助装置、右心室補助装置、両心室補助装置)、用途別(移植前(BTT)療法、移植後治療、回復期(BTR)療法、移植候補(BTC)療法)、設計別(経皮的補助人工心臓および植込み型補助人工心臓)、タイプ別(拍動流および持続流)、年齢別(18歳未満、19~36歳、40~59歳、60~79歳、80歳以上)、エンドユーザー別(病院、在宅ケア施設、その他) - 2033年までの業界動向および予測

補助人工心臓市場規模

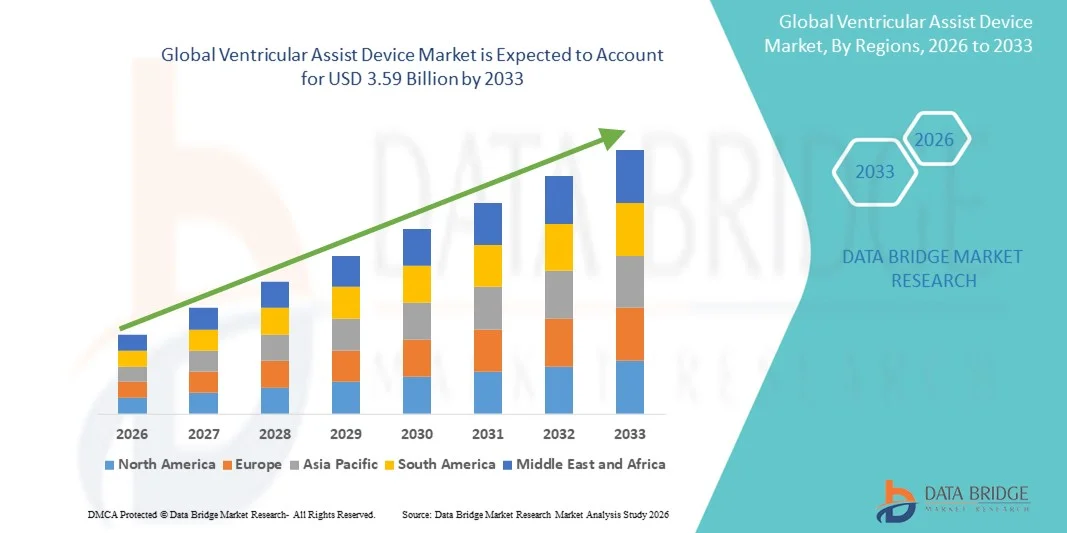

- 世界の補助人工心臓市場規模は2025年に15億1000万米ドルと評価され、予測期間中に11.40%のCAGRで成長し、2033年には35億9000万米ドル に達すると予想されています 。

- 市場の成長は、心不全の罹患率の上昇、心臓手術件数の増加、そして患者の転帰とデバイスの信頼性を向上させる機械的循環サポート技術の進歩によって主に推進されています。

- さらに、末期心不全の長期治療選択肢に対する臨床医と患者の意識の高まりと、先進国および新興国市場における保険償還ポリシーの拡大により、心臓補助のための重要な介入としてVADの採用が促進されています。これらの要因が相まって、補助人工心臓の普及が加速し、業界の成長を大きく後押ししています。

補助人工心臓市場分析

- 心不全患者に機械的循環補助を提供する心室補助装置は、心拍出量を改善し、生活の質を高め、死亡リスクを減らす能力があるため、移植までの期間と長期治療の両方の用途でますます重要になっています。

- 補助人工心臓の採用増加の主な要因は、心血管疾患の罹患率の増加、心不全の高度な治療に対する認識の高まり、そして装置の小型化、耐久性、生体適合性における技術の進歩である。

- 北米は、医療費の高騰、高度な心臓ケアインフラ、大手機器メーカーの存在に支えられ、2025年には38.7%という最大の収益シェアで心室補助装置市場を席巻し、米国では特に移植までの期間と目的地治療の用途においてVADインプラントの大幅な成長が見込まれています。

- アジア太平洋地域は、心血管疾患の罹患率の増加、医療インフラの拡大、先進医療技術への投資の増加により、予測期間中に心室補助装置市場で最も急速に成長する地域になると予想されています。

- 左室補助装置(LVAD)は、臨床での広範な採用、患者の転帰を改善する高い有効性、重度の左室機能不全患者の標準治療としての選好により、2025年には51.2%の市場シェアで心室補助装置市場の製品セグメントを支配しました。

レポートの範囲と補助人工心臓市場のセグメンテーション

|

属性 |

補助人工心臓の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

補助人工心臓市場の動向

完全埋め込み型およびワイヤレスVADの進歩

- 世界の心室補助装置市場における重要かつ加速的なトレンドは、完全に埋め込み可能なワイヤレスシステムの開発であり、感染リスクを軽減し、患者の移動性を向上させている。

- 例えば、アボットのハートメイト3 LVADは、ワイヤレスデータ伝送と小型の埋め込み型コンポーネントを特徴としており、患者の自由度を高め、通院回数を減らすことができます。

- センサー、遠隔監視、デバイスの耐久性における技術的強化により、デバイスの性能と患者の血行動態をリアルタイムで追跡できるようになり、より正確な治療調整が可能になります。

- 遠隔医療プラットフォームとの統合により、臨床医は患者を遠隔でモニタリングし、治療パラメータを調整し、合併症を早期に検出することができ、長期的な患者の転帰を改善できます。

- VADメーカーとデジタルヘルス企業の連携により、AIを活用した予測分析が可能になり、機器の故障や患者の合併症を事前に予測することが可能になります。

- VADコンポーネントの小型化と携帯性の向上により、外来での管理機会が拡大し、患者は補助を受けながらより正常な生活を維持できるようになりました。

- より低侵襲性で接続性に優れ、患者中心のVADソリューションへのこの傾向は、心不全患者の臨床的期待と生活の質の結果を再定義しています。

- 医療提供者が安全性、利便性、患者の独立性の向上を優先するにつれ、移植までの期間と最終治療の両方のアプリケーションで、高度で完全に埋め込み可能なワイヤレスVADの採用が増加しています。

補助人工心臓市場の動向

ドライバ

心不全および心血管疾患の罹患率の増加

- 重篤な心不全やその他の心血管疾患の罹患率の上昇は、世界中で心室補助装置の需要を刺激する主な要因となっている。

- 例えば、2025年3月、メドトロニックは、心臓移植を待つ末期心不全患者の増加により、LVADの植え込みが増加したと報告した。

- VADは、心臓移植が受けられない患者やドナーを待っている患者に救命のための機械的循環補助を提供するため、重要な治療介入となる。

- 臨床医と患者の間で生存率の向上と生活の質の向上に関する認識が高まり、病院や心臓ケアセンター全体でVADの導入が広がっています。

- 償還サポートの増加、医療インフラの改善、専門的な心不全プログラムの拡大により、先進国と新興国市場の両方でVADの普及がさらに促進される。

- 連続フロー装置と遠隔モニタリングの技術的進歩により、装置の信頼性と患者管理が向上し、採用がさらに促進されています。

- 小児および高リスク患者集団に対する臨床研究開発への投資の増加により、心室補助装置の対象となる患者層が拡大している。

抑制/挑戦

高コストとデバイス関連の合併症

- 補助人工心臓の初期費用の高さ、継続的なメンテナンスやフォローアップケアは、特に価格に敏感な地域では、より広範な導入の大きな障壁となっています。

- 例えば、長期入院や血栓症や感染症などのデバイス関連の合併症により、一部の患者や医療従事者はVADの植え込みに慎重になっています。

- 複雑な外科手術と術後管理の必要性により、専門の心臓センターへのアクセスが制限され、医療インフラが限られている地域では市場の成長が制限されています。

- 技術の進歩により有害事象は減少しているものの、長期的な機器の信頼性、抗凝固療法の管理、患者のコンプライアンスに関する懸念が、導入の課題となっている。

- コストの最適化、デバイスの安全性の向上、臨床研修プログラム、術後サポートの改善を通じてこれらの障壁を克服することは、心室補助デバイス市場の持続的な成長にとって非常に重要です。

- 患者と介護者の間で、機器管理と合併症予防に関する認識と知識のギャップが限られているため、導入率が低下する可能性がある。

- 一部の国では、規制上のハードルや厳格な承認プロセスにより、新しいVAD技術の導入が遅れ、市場全体の拡大に影響を及ぼす可能性があります。

補助人工心臓市場の展望

市場は、製品、アプリケーション、設計、タイプ、年齢、エンドユーザーに基づいてセグメント化されています。

- 製品別

製品に基づいて、心室補助装置(VAD)市場は、左室補助装置(LVAD)、右室補助装置(RVAD)、および両室補助装置(BiVAD)に分類されます。LVADセグメントは、広範な臨床採用と重度の左室機能不全患者のサポートにおける有効性に牽引され、2025年には51.2%という最大の収益シェアで市場を支配しました。LVADは、生存率と生活の質の改善が実証されているため、移植までの橋渡し療法や最終治療に好まれています。病院や専門の心臓センターは、高度な持続フロー技術、遠隔モニタリング、および強力な臨床結果との互換性があるため、LVADを支持しています。大手メーカーによる継続的な研究開発投資により、デバイスの耐久性、安全性、および患者の快適性がさらに向上しています。医師の熟知と確立された実績は、LVADセグメントの優位性を強化し続けています。

BiVADセグメントは、両心室性心不全および複雑な心疾患の増加により、2026年から2033年にかけて最も高い成長率を示すと予想されています。BiVADは両心室を同時に補助することで、重度の多心室性心不全に対処します。例えば、2025年3月には、SynCardia社が末期の両心室不全患者に対するBiVADの採用が増加していると報告しました。小型化や生体適合性の向上といった技術革新が成長を加速させています。保険償還範囲の拡大と、臨床医および患者の認知度向上も、採用をさらに後押ししています。心血管疾患の有病率が上昇している新興市場も、BiVADの急速な採用に寄与しています。

- アプリケーション別

用途別に見ると、VAD市場はBTT(ブリッジ・トゥ・トランスプラント)療法、デスティネーション・セラピー、BTR(ブリッジ・トゥ・リカバリー)療法、BTC(ブリッジ・トゥ・キャンディダシー)療法に分類されます。BTT療法セグメントは、心臓移植を待つ患者を支える上で重要な役割を果たしているため、2025年には市場を席巻しました。BTT VADは血行動態を安定させ、生存率を向上させるため、高度な心不全センターでは優先的に選択される選択肢です。確立された臨床プロトコルと移植後ケアのインフラにより、病院はBTT VADを優先的に採用しています。持続フローLVADと遠隔モニタリングシステムは患者管理を強化し、優位性を強化しています。医師の習熟度、良好な長期的転帰、そして強力な術後サポートも、このセグメントのリーダーシップに貢献しています。

デスティネーションセラピーは、心臓移植が適応とならない患者の増加に牽引され、2026年から2033年にかけて最も高いCAGRを記録すると予想されています。例えば、アボットは、2025年に高齢者および高リスク患者におけるデスティネーションセラピーVADの埋め込みが増加すると報告しています。デバイスの安全性、携帯性、遠隔モニタリングにおける技術の向上が、導入を促進しています。償還ポリシーの拡大と、臨床医と患者の認知度向上も、市場の成長を支えています。高度な連続フローデバイスと強化された患者トレーニングプログラムも、導入を促進しています。

- デザインによって

設計に基づいて、市場は経皮的心室補助装置(tVAD)と植込み型心室補助装置(iVAD)に分類されます。iVADセグメントは、その完全植込み型設計により感染リスクを低減し、患者の移動性を向上させることから、2025年には市場を席巻しました。iVADは最小限の外部部品で長期的なサポートを可能にし、快適性と生活への統合性を向上させます。連続フローiVADは、高い効率性、耐久性、そして遠隔モニタリングオプションを提供します。病院や専門の心臓センターによる積極的な導入が進んでいます。患者はより低侵襲で利便性の高いソリューションを好み、このセグメントの優位性をさらに強化しています。植込み型デバイス技術の継続的な革新により、生存率と臨床信頼性の向上が保証されます。

tVADセグメントは、手順の複雑さの軽減と一時的なサポート用途での利用の増加を背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。例えば、tVADは急性心不全の回復期治療における導入が進んでいます。ドライブラインの安全性、感染リスクの低減、遠隔モニタリングにおける技術進歩が、急速な導入を後押ししています。新興市場での利用拡大と臨床医の認知度向上も成長を支えています。ドライブラインの安全性、埋め込みの容易さ、患者モニタリングを向上させる技術進歩も、成長をさらに後押ししています。

- タイプ別

タイプ別に見ると、市場は脈動流型と連続流型に分類されます。連続流型デバイスは、小型化、効率性の向上、長期的な信頼性により、2025年には46.5%のシェアで市場を席巻しました。連続流型VADは、生存率の向上と合併症の減少により、移植までの期間や最終治療に好まれています。高度なセンサー統合と遠隔モニタリングにより、臨床管理と患者のアドヒアランスが向上します。病院や専門センターでは、長期的なパフォーマンスを理由に連続流型デバイスが好まれています。医師の信頼と実証済みの臨床成果も、その優位性を支えています。

脈動流デバイスは、2026年から2033年にかけて、特に小児や小柄な患者において最も高い成長率を示すと予想されています。例えば、脈動流VADは、小児や特定の臨床ニーズを持つ患者に選択されます。小型化、デバイスの耐久性、安全プロトコルにおける技術の向上が成長を支えています。医療インフラが整備されつつある新興市場も、脈動流デバイスの導入機会を提供しています。臨床医や介護者の間で脈動流デバイスに対する認知度が高まっていることも、ニッチな患者層における導入をさらに促進しています。

- 年齢別

年齢に基づいて、市場は18歳未満、19~36歳、40~59歳、60~79歳、80歳以上に分類されます。2025年には、進行性心不全および合併症の有病率が高いため、60~79歳の年齢層が市場を席巻しました。この年齢層は、移植までのブリッジ療法および最終治療の候補者の大部分を占めています。臨床転帰と移植後のサポートは十分に文書化されており、高い普及率を保証しています。病院は、VAD植え込みプログラムにおいてこの年齢層に重点を置いています。医師の認知度と良好な長期転帰が、市場におけるリーダーシップを強化しています。このセグメントは、デバイスの安全性とモニタリング技術の継続的な改善の恩恵を受けています。

18歳未満の年齢層は、小児に特化したVADの開発と、先天性および後天性心疾患に対する意識の高まりを背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。例えば、小型化された専用デバイスは、小児への普及を促進しています。小児心臓プログラムの拡大、技術革新、新興市場の拡大も成長を支えています。小児用VAD設計の継続的な研究開発は、普及をさらに促進しています。小型デバイスと小児に特化したケアプログラムの進歩は、このセグメントの成長を促進しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、在宅ケア施設、その他に分類されます。2025年には、外科的専門知識、モニタリングインフラ、そして移植後ケアの必要性から、病院が最大の収益シェアを占め、市場を席巻しました。主要な心臓センターは、移植までのブリッジングおよびデスティネーションセラピー患者の導入をリードしています。病院は包括的な術前・術後サポートを提供することで、患者の生存率向上を図っています。臨床における精通度とインフラ投資が、この市場における優位性を強化しています。病院とVADメーカーの強力な連携が、イノベーションと導入を支えています。

在宅ケアは、遠隔医療、遠隔患者モニタリング、ポータブルVADシステムの普及により、2026年から2033年にかけて最も急速な成長を遂げると予想されています。例えば、患者は自宅での回復と長期ケアをますます希望しています。デバイスの携帯性、安全性、そして遠隔サポートシステムの進歩は、在宅ケアの普及を加速させています。新興市場における在宅ヘルスケアプログラムの拡大も、成長をさらに加速させています。患者の快適性の向上と入院費用の削減も、この分野の成長を支える要因となっています。

補助人工心臓市場 地域分析

- 北米は、医療費の高騰、高度な心臓ケアインフラ、大手機器メーカーの存在に支えられ、2025年には38.7%という最大の収益シェアで心室補助装置市場を席巻し、米国では特に移植までの期間と目的地治療の用途においてVADインプラントの大幅な成長が見込まれています。

- この地域の患者と医療提供者は、実証済みの臨床結果、信頼性、継続的なモニタリングと遠隔医療プラットフォームとの統合により、VADを含む高度な心臓ケアソリューションを優先しています。

- この広範な採用は、高額な医療費、主要なVADメーカーの存在、強力な償還範囲によってさらに支えられており、移植までの橋渡し段階や最終治療段階の患者にとってVADが優先的な治療選択肢として確立されている。

米国における補助人工心臓市場の洞察

米国の補助人工心臓市場は、重度心不全の有病率の高さと医療インフラの整備を背景に、2025年には北米最大の収益シェア(82%)を獲得しました。患者と医師は、移植までのブリッジング療法や最終治療において、実証済みの臨床成果と長期生存のメリットに支えられた補助人工心臓(VAD)への依存度を高めています。持続フローデバイス、遠隔モニタリングシステム、遠隔医療ソリューションの統合が進むことで、市場はさらに拡大しています。さらに、有利な償還ポリシー、大手VADメーカーの存在、そして強力な研究開発活動も、市場拡大に大きく貢献しています。患者中心のケアと在宅モニタリングプログラムへのトレンドも、普及を促進しています。

欧州の補助人工心臓市場に関する洞察

欧州の補助人工心臓市場は、主に末期心不全の有病率の上昇と高度な心臓治療への意識の高まりを背景に、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。病院や専門心臓センターにおける機械的循環補助の需要が、補助人工心臓(VAD)の導入を促進しています。欧州の医療制度は患者の生存率と生活の質の向上に重点を置いており、移植までの期間と最終治療の両方においてVADの導入が促進されています。また、この市場は、保険償還制度の導入と国境を越えた臨床連携によって支えられています。継続的な技術革新と医師の高度な専門知識も、成長をさらに促進しています。

英国の補助人工心臓市場に関する洞察

英国の補助人工心臓市場は、心不全患者数の増加と高度な治療オプションへの需要の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。病院や心臓センターは、患者の転帰を改善し、心臓移植の待機時間を短縮するために補助人工心臓(VAD)を導入しています。さらに、デバイスの安全性、遠隔モニタリング機能、遠隔医療との連携に対する意識の高まりも、患者と医師の両方がVADソリューションを導入するきっかけとなっています。英国の堅牢な医療インフラと医療イノベーションへの支援は、今後も市場の成長を刺激すると予想されます。高度な心臓ケアを推進する国家的な取り組みも、VADの導入をさらに促進するでしょう。

ドイツの心室補助装置市場の洞察

ドイツの補助人工心臓市場は、心血管疾患の罹患率の増加と医療における技術進歩への強い関心を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。病院や専門心臓センターでは、生存率と生活の質の向上に効果が実証されているため、補助人工心臓の導入がますます進んでいます。ドイツはイノベーション、患者の安全、そして移植後ケアに重点を置いており、高度な持続フロー式および埋め込み型デバイスの使用を促進しています。さらに、公的および民間の医療保険償還政策も市場の成長を支えています。啓発キャンペーンや、臨床医と補助人工心臓メーカーとの連携も、導入をさらに促進しています。

アジア太平洋地域の補助人工心臓市場に関する洞察

アジア太平洋地域の補助人工心臓市場は、2026年から2033年の予測期間中に、心血管疾患の発症率増加、医療費の増加、そして中国、日本、インドなどの国々における医療インフラの改善を背景に、23%という最も高いCAGRで成長すると見込まれています。この地域における先進的な心臓ケアへの関心の高まり、心不全管理を支援する政府の取り組み、そして技術導入が、補助人工心臓市場の成長を牽引しています。さらに、専門心臓病ユニットを備えた病院へのアクセス拡大と、臨床医と患者の認知度向上も、補助人工心臓の普及を促進しています。アジア太平洋地域における医療機器製造拠点の台頭により、機器の価格とアクセス性が向上しています。心臓外科医向けの研修プログラムや、移植後サポートシステムの増加も、成長に貢献しています。

日本における補助人工心臓市場に関する洞察

日本の補助人工心臓市場は、先進的な医療インフラ、心血管疾患の高い罹患率、そして高齢化の進展により、成長を加速させています。病院や専門心臓センターでは、移植までの期間や最終治療への応用として、補助人工心臓(VAD)の導入が進んでいます。遠隔モニタリング、遠隔医療ソリューション、そして持続フロー技術の統合が市場の成長を牽引しています。さらに、長期的な治療成果に関する患者の意識の高まりも、補助人工心臓(VAD)の導入を後押ししています。質の高い医療への日本の重点と、先進的な心臓治療を支援する政府の取り組みも、市場拡大を後押ししています。世界的な補助人工心臓(VAD)メーカーとの共同研究開発プログラムも、技術革新を促進しています。

インドの心室補助装置市場の洞察

インドの補助人工心臓市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めると予測されています。これは、心血管疾患の有病率上昇、医療インフラの拡大、先進治療への認知度の高まりが要因です。病院や心臓センターでは、移植までの期間や最終目的地での治療に補助人工心臓(VAD)を導入しています。医療ツーリズムへの取り組みと、先進的で費用対効果の高い機器の普及が、市場の成長を牽引する重要な要因となっています。さらに、臨床医の専門知識の向上、術後ケアの改善、そして心血管の健康を支援する政府の取り組みも、機器の導入を促進しています。患者の認知度向上と機器の国内生産も市場拡大に貢献しています。

補助人工心臓の市場シェア

補助人工心臓業界は、主に、次のような定評ある企業によって牽引されています。

- アボット(米国)

- メドトロニック(アイルランド)

- ベルリンハートGmbH(ドイツ)

- アビオメッド社(米国)

- CorWave SA(フランス)

- エヴァハート株式会社(日本)

- ReliantHeart, Inc.(米国)

- ジャービック・ハート社(米国)

- SynCardia Systems, LLC(米国)

- テルモ株式会社(日本)

- Calon Cardio Technology Ltd.(英国)

- BiVACOR社(米国)

- サーテック・メディカル・システムズ(米国)

- FineHeart SA(スイス)

- CHバイオメディカル社(米国)

- Leviticus Cardio Ltd.(英国)

- NuPulseCV社(米国)

- ウィンドミル・カーディオバスキュラー・システムズ社(米国)

- CardiacAssist, Inc.(米国)

- LivaNova PLC(英国)

世界の補助人工心臓市場における最近の動向は何ですか?

- 2025年9月、CorWave社は米国心不全学会(HFSA)において、ヒト初となる臨床試験(FIH試験)の中間結果を発表しました。CorWave社のLVASを用いた最初の患者は、退院前に機能状態の改善(NYHA心機能分類I度)を示しました。84日間の補助療法後、患者は心臓移植に成功し、摘出時に血栓は認められませんでした。これは、新しいウェーブメンブレン技術の有望な概念実証となりました。

- 2025年7月、CorWave社は、画期的な「波状膜」技術に基づく左心室補助システムである次世代LVASを、シドニーのセント・ヴィンセント病院の患者に世界で初めて移植したと発表しました。従来のVADとは異なり、このポンプは持続的な血流で置き換えるのではなく、自然な脈動を維持するため、機械的循環補助における重要な技術的マイルストーンとなります。

- 2025年4月、CorWaveは前臨床結果の成功を発表しました。6か月間の慢性生体内研究と60日間の慢性羊インプラントでは、デバイスの故障や血栓症は見られず、波動膜ポンプの安全性と血液適合性が検証され、ヒト試験への道が開かれました。

- 2025年3月、アボット社のHeartMate 3 LVASは安全性に関する通知を受けました。モバイルパワーユニット(MPU)の特定のユニットに突然の性能問題が発生したため、同社は病院に通知し、交換を計画しました。

- 2024年5月、米国食品医薬品局(FDA)は、流入カニューレと先端カフ間のシール界面における血液の漏出または空気の巻き込みが報告されたため、HeartMate 3 LVASインプラントキットのクラスIリコールを発行しました。これは、患者の出血、空気塞栓症、または右心不全につながる可能性のある重大な安全性の懸念です。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。