臨床試験におけるウェアラブルバイオセンサーの世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

384.24 Million

USD

885.50 Million

2024

2032

USD

384.24 Million

USD

885.50 Million

2024

2032

| 2025 –2032 | |

| USD 384.24 Million | |

| USD 885.50 Million | |

| % | |

臨床試験におけるウェアラブルバイオセンサーの世界市場:製品タイプ別(バイオセンサーパッチ、ウェアラブルデバイス、スマート衣料、埋め込み型バイオセンサー)、センサータイプ別(電気化学センサー、光学センサー、圧電センサー、温度センサー、生化学センサー)、用途別(慢性疾患管理、臨床試験モニタリング、フィットネスおよびウェルネスモニタリング、リアルタイムヘルスモニタリング、救急医療)、エンドユーザー別(製薬会社、バイオテクノロジー会社、開発業務受託機関(CRO)、病院および臨床センター)、流通チャネル別(直接販売、オンライン販売、サードパーティ販売業者) - 2032年までの業界動向および予測

臨床試験におけるウェアラブルバイオセンサー市場分析

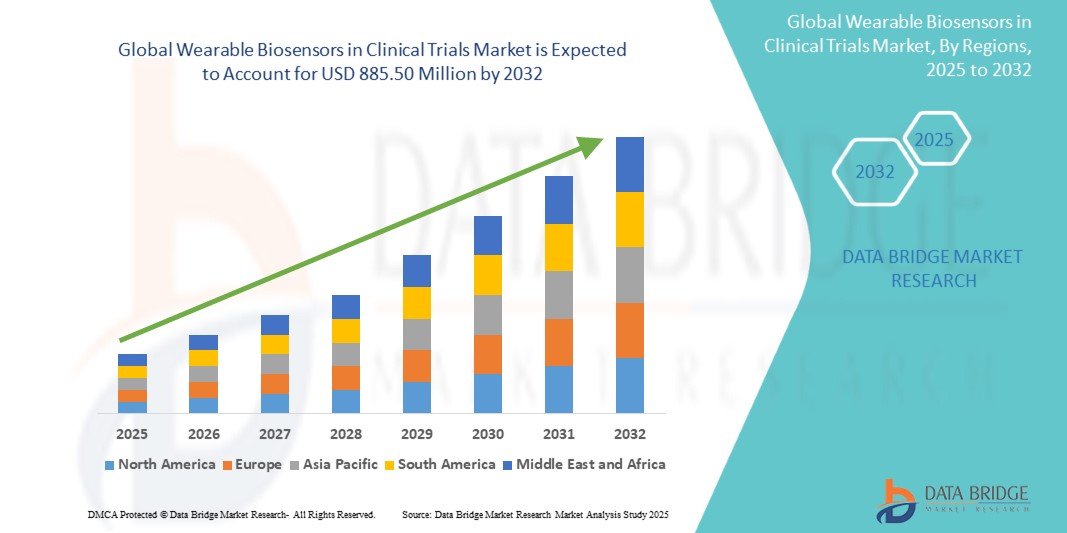

臨床試験におけるウェアラブルバイオセンサーの世界市場は、臨床研究、特に糖尿病や心血管疾患といった慢性疾患の管理におけるリアルタイムモニタリングの需要の高まりによって牽引されています。2045年までに糖尿病は7億人に、心血管疾患は世界の成人の40%以上に影響を与えると予測されており、ウェアラブルバイオセンサーは臨床試験における継続的な患者データの収集と遠隔モニタリングに不可欠です。これらのデバイスは、試験の精度を高め、患者のコンプライアンスを向上させ、コストを削減するため、特にがんなどの疾患に対する個別化治療において、医薬品開発に不可欠な存在となっています。

臨床試験におけるウェアラブルバイオセンサーの市場規模

臨床試験におけるウェアラブルバイオセンサーの世界市場規模は、2024年に3億8,424万米ドルと評価され、2025年から2032年の予測期間中に11.00%のCAGRで成長し、2032年には8億8,550万米ドルに達すると予測されています。市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、データブリッジ市場調査がまとめた市場レポートには、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。

臨床試験におけるウェアラブルバイオセンサーの市場動向

「小型化と精度向上」

ウェアラブルバイオセンサーの小型化と精度向上は、臨床試験市場における重要なトレンドです。センサー技術の進歩により、患者への負担が少なく、より小型で高精度なデバイスが開発されました。これらの小型バイオセンサーは装着感が向上、臨床試験における患者のコンプライアンス向上に貢献しています。精度向上により、より幅広いバイオマーカーの検出が可能になり、より包括的なデータが得られます。このトレンドにより、試験中に収集されるデータの質が向上し、より信頼性の高い結果と患者の健康状態のモニタリングが可能になります。これらのセンサーの小型化と効率化が進むにつれ、臨床試験の実施方法に変革がもたらされています。

レポートの範囲と臨床試験市場におけるウェアラブルバイオセンサーのセグメンテーション

|

属性 |

臨床試験におけるウェアラブルバイオセンサーの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

米国、カナダ、メキシコ、ドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、その他のヨーロッパ諸国、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、その他のアジア太平洋諸国、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、その他の中東およびアフリカ諸国、ブラジル、アルゼンチン、その他の南米諸国 |

|

主要な市場プレーヤー |

アボット(米国)、メドトロニック(アイルランド)、コーニンクレッカ・フィリップス(オランダ)、バイオリンク(米国)、センシリオン(スイス)、バイタルコネクト(米国)、ジャイアント・メディカル(中国)、アップル(米国)、グーグル(米国)、ガーミン(米国)、オムロン(日本)、サムスン電子(韓国)、ハネウェル・インターナショナル(米国)、ファーウェイ(中国)、バイオトロニック(ドイツ) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

臨床試験におけるウェアラブルバイオセンサー 市場の定義

臨床試験におけるウェアラブルバイオセンサーとは、臨床研究中に患者の生理学的データをリアルタイムでモニタリング・収集するために設計された、携帯型の非侵襲性デバイスを指します。これらのバイオセンサーは身体に装着され、心拍数、体温、血糖値、呼吸数、身体活動といった様々な健康パラメータを追跡できます。継続的にデータを取得することで、研究者は患者の状態に関する正確かつリアルタイムの洞察を得ることができ、より適切なモニタリング、患者のコンプライアンス向上、そして臨床試験の効率化を実現します。これらのデバイスは、分散型および遠隔型の臨床試験において重要な役割を果たし、データの精度と全体的な試験結果の向上に貢献します。

臨床試験におけるウェアラブルバイオセンサー市場の動向

ドライバー

- 慢性疾患の有病率の上昇

慢性疾患の罹患率の上昇は、特に臨床試験において、ウェアラブルバイオセンサー市場の大きな牽引役となっています。糖尿病、心血管疾患、呼吸器疾患といった慢性疾患は、人口の高齢化、ライフスタイルの変化、環境要因により、世界中で増加傾向にあります。これらの疾患は、症状の管理や合併症の予防のために、継続的なモニタリングが必要となる場合が多くあります。ウェアラブルバイオセンサーは、血糖値、心拍数、酸素レベルといった重要な健康指標に関するリアルタイムデータを提供するため、この目的に最適です。臨床試験において、これらのデバイスは患者の健康状態に関する貴重な知見を提供し、試験結果の精度向上と患者の安全性向上に貢献します。ウェアラブルバイオセンサーは、継続的な非侵襲的モニタリングを可能にすることで、慢性疾患の管理改善、頻繁な通院の必要性軽減、そして研究者によるより正確でタイムリーなデータの取得を可能にします。この傾向は、特に慢性疾患治療の臨床試験において、ウェアラブルバイオセンサーの普及を促進しています。

例えば、

2024年9月にNCBIが発表した論文によると、2025年から2050年の間に心血管疾患の有病率は90.0%増加し、粗死亡率は73.4%増加すると予測されています。心血管疾患のこのような大幅な増加は、心血管疾患のより正確なモニタリング、早期発見、そして管理を可能にするウェアラブルバイオセンサーを含む、高度なヘルスケアソリューションの需要を促進すると予想されます。

- センサー技術の進歩

センサー技術の進歩は、臨床試験におけるウェアラブルバイオセンサーの導入を大きく推進しています。小型化の革新により、患者が快適に装着できる小型で目立たないデバイスが実現し、長期試験におけるコンプライアンスの向上が促進されています。バイオセンサーの精度向上により、心拍数、血糖値、血圧などの主要な健康パラメータをより正確にモニタリングできるようになり、臨床試験に信頼性の高いデータを提供します。さらに、これらのセンサーはより幅広いバイオマーカーをモニタリングできるため、研究者はより包括的な健康情報を収集し、臨床データの深度と質を向上させることができます。これらの技術の進歩により、ウェアラブルバイオセンサーはより効果的かつ効率的になり、臨床試験中の患者を非侵襲的に継続的かつモニタリングすることが可能になります。これらのデバイスはリアルタイムデータを取得することで、試験全体の効率を高め、患者の負担を軽減し、試験結果の精度を向上させ、ひいてはより多くの成功とより迅速な医薬品開発に貢献します。

例えば、

2024年11月、John Wiley & Sons, Inc.が発表した記事によると、ウェアラブル電気化学バイオセンサーの近年の進歩により、バイオマーカーの継続的なオンボディモニタリングが可能になり、パーソナライズされたリアルタイムの予防医療が促進されるとのことです。このイノベーションは、患者のモニタリング強化、疾患管理の改善、健康問題の早期発見を可能にすることで、ウェアラブルバイオセンサー市場の成長を牽引すると期待されています。

機会

- 分散型臨床試験への移行の拡大

分散型臨床試験(DCT)への移行が進むにつれ、ウェアラブルバイオセンサーに大きなビジネスチャンスが生まれています。DCT により、従来の臨床現場の外で臨床試験を実施できるため、患者は自宅やその他の都合の良い場所から参加できます。この柔軟性により、移動コストや時間などのロジスティクス上の課題が軽減され、より幅広い患者層が試験に参加しやすくなります。ウェアラブルバイオセンサーは、遠隔患者モニタリングを可能にすることで、この移行において重要な役割を果たします。これらのデバイスは、頻繁な対面診療を必要とせずに、心拍数、血圧、血糖値などの健康データを継続的にリアルタイムで収集します。これにより、患者の健康状態を継続的に評価し、試験期間全体にわたってデータの正確性と患者の安全を確保できます。データ収集を効率化し、患者のエンゲージメントを向上させることで、ウェアラブルバイオセンサーは患者の募集、維持、コンプライアンスを強化するとともに、臨床試験の全体的な効率を高め、新しい治療法の開発を加速します。

例えば、

2023年10月、NCBIが発表した記事によると、臨床研究において分散型臨床試験(DCT)の導入がますます進んでおり、遠隔医療や地域の医療提供者の支援を受けて遠隔地から試験を実施することが可能になっています。このアプローチは、試験へのアクセス拡大、患者の募集と維持率の向上、そして物流上の障壁の低減の機会を提供し、より効率的でアクセスしやすい臨床試験の実現につながります。

- 人工知能(AI)と機械学習との統合

人工知能(AI)と機械学習(ML)をウェアラブルバイオセンサーに統合することで、臨床試験におけるウェアラブルデバイスの機能と効果を大幅に向上させることができます。AIとMLのアルゴリズムは、バイオセンサーによって収集された膨大な量のリアルタイムデータを処理できるため、高度な分析が可能になり、手作業では検出が難しい複雑な健康パターンを特定できます。これらのテクノロジーは、患者の健康傾向の追跡、治療への反応の予測、有害事象の早期兆候の検出に役立ち、試験結果に関するより深い洞察を提供します。AIとMLを活用することで、ウェアラブルバイオセンサーは個々の患者データに基づいて治療計画を調整できるため、より個別化された医療を促進できます。これにより、試験結果の特定が迅速化され、意思決定が改善され、臨床試験全体の効率と成功が向上します。その結果、AI、ML、ウェアラブルバイオセンサーの組み合わせは臨床研究を加速させ、臨床現場におけるこれらのテクノロジーのさらなる採用を促進しています。

例えば、

MDPIが2024年11月に発表した記事によると、光学および電気化学センシング技術を用いたAI搭載ウェアラブルバイオセンサーは、バイオマーカーの検出と糖尿病などの疾患の継続的なモニタリングを可能にすることで、疾患診断に変革をもたらす可能性がある。AIを活用することで、これらのデバイスは精度を向上させ、健康パターンを認識し、早期診断を可能にする。これにより、パーソナライズされたヘルスケアと予防的な疾患管理に革命をもたらす大きな機会がもたらされる。

制約/課題

- データのプライバシーとセキュリティに関する懸念

データのプライバシーとセキュリティに関する懸念は、臨床試験における世界のウェアラブルバイオセンサー市場にとって大きな制約となっています。これらのデバイスは、心拍数、血圧、血糖値、身体活動など、患者をリアルタイムでモニタリングするために不可欠な、機密性の高い健康データを収集します。しかし、こうしたデータの収集と送信は、不正アクセス、データ漏洩、そして潜在的な悪用に対する懸念を引き起こします。一般データ保護規則(GDPR)や医療保険の携行性と責任に関する法律(HIPAA)などの厳格な規制への準拠を確保するには、患者のプライバシーを保護するための堅牢なセキュリティ対策が必要です。この必要性により、臨床試験にウェアラブルバイオセンサーを組み込むコストと複雑さが増します。さらに、患者は健康データの機密性に関する懸念から、臨床試験への参加をためらう可能性があります。これらの問題は、特にプライバシー法が厳しい地域では、ウェアラブルバイオセンサーの完全な導入を制限し、市場の成長の可能性を阻害しています。

例えば、

2023年11月、The Healthcare Technology Reportに掲載された記事によると、近年、FitBitやAppleのコスト効率の高いヘルストラッカーといったウェアラブル技術の飛躍的な進歩が、患者のエンゲージメントと連携に変革をもたらしています。2023年にSoftware Adviceが850人以上の患者を対象に実施した調査では、87%の患者がウェアラブルデータを活用する医師を好んでいる一方で、41%がデータセキュリティ侵害を懸念し、37%が不正確なデータが健康に影響を与えることを懸念していることが明らかになりました。これらの技術は医療の質を向上させる一方で、データのセキュリティと正確性に対する懸念が足かせとなり、普及を阻む可能性があります。

- 規制とコンプライアンスの課題

規制とコンプライアンスの課題は、臨床試験における世界のウェアラブルバイオセンサー市場にとって大きなハードルとなっています。医療機器に分類されるこれらのデバイスは、安全性、精度、有効性を確保するために、FDA、EMA、その他の地域機関などの当局が定める厳格な規制を満たす必要があります。しかし、これらの規制は地域によって大きく異なる場合があり、承認プロセスの遅延や企業のコスト増加につながります。さらに、ウェアラブルバイオセンサーは、HIPAAやGDPRに概説されているものなど、データセキュリティと患者のプライバシーに関する厳格な基準に準拠する必要があり、臨床試験への導入がさらに複雑になる可能性があります。ウェアラブルバイオセンサー技術は進化し続けているため、規制の枠組みも新しい機能に対応するために常に適応する必要があります。このダイナミクスはメーカーにとって不確実性を生み出し、イノベーションを鈍らせ、新製品の臨床試験への統合を遅らせます。これらの複雑さにより、ウェアラブルバイオセンサーを市場に投入するために必要な時間と投資が増加します。

この市場レポートは、最近の新たな動向、貿易規制、輸出入分析、生産分析、バリューチェーンの最適化、市場シェア、国内および現地の市場プレーヤーの影響、新たな収益源の観点から見た機会分析、市場規制の変更、戦略的市場成長分析、市場規模、カテゴリー市場の成長、アプリケーションのニッチと優位性、製品承認、製品発売、地理的拡大、市場における技術革新など、詳細な情報を提供しています。市場に関する詳細情報については、Data Bridge Market Researchまでアナリストブリーフをご請求ください。当社のチームが、市場成長を実現するための情報に基づいた意思決定をお手伝いいたします。

臨床試験におけるウェアラブルバイオセンサーの市場範囲

市場は、製品タイプ、センサータイプ、アプリケーション、エンドユーザー、流通チャネルに基づいてセグメント化されています。これらのセグメント間の成長は、業界における成長の少ないセグメントの分析に役立ち、ユーザーに貴重な市場概要と市場インサイトを提供し、コア市場アプリケーションを特定するための戦略的意思決定を支援します。

製品タイプ

- バイオセンサーパッチ

- ウェアラブルデバイス

- スマートアパレル

- 埋め込み型バイオセンサー

センサータイプ

- 電気化学センサー

- 光学センサー

- 圧電センサー

- 温度センサー

- 生化学センサー

応用

- 慢性疾患管理

- 臨床試験モニタリング

- フィットネスとウェルネスのモニタリング

- リアルタイム健康モニタリング

- 救急医療

エンドユーザー

- 製薬会社

- バイオテクノロジー企業

- 契約研究機関(CRO)

- 病院と臨床センター

流通チャネル

- 直接販売

- オンライン販売

- サードパーティディストリビューター

臨床試験におけるウェアラブルバイオセンサー市場の地域分析

市場は分析され、市場規模の洞察と傾向は、上記のように国、製品タイプ、センサータイプ、アプリケーション、エンドユーザー、流通チャネル別に提供されます。

市場に含まれる国は、米国、カナダ、メキシコ、ドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、その他のヨーロッパ諸国、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、その他のアジア太平洋諸国、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、その他の中東およびアフリカ諸国、ブラジル、アルゼンチン、その他の南米諸国です。

北米は、最先端の医療施設や最先端技術へのアクセスを含む強固な医療インフラを背景に、市場を牽引すると予想されています。TPVRなどの低侵襲手術を含む革新的な医療の導入率の高さも、この地域の市場優位性をさらに高めています。

アジア太平洋地域は、いくつかの重要な要因により、最も急速に成長すると予想されています。この地域では医療投資が大幅に増加しており、高度な医療とインフラへのアクセスが向上しています。

本レポートの国別セクションでは、市場の現在および将来の動向に影響を与える、各国の市場に影響を与える要因や国内市場における規制の変更についても解説しています。下流および上流のバリューチェーン分析、技術トレンド、ポーターのファイブフォース分析、ケーススタディといったデータポイントは、各国の市場シナリオを予測するための指標として活用されています。また、グローバルブランドの存在と入手可能性、そして現地および国内ブランドとの競争の激しさや希少性によって直面する課題、国内関税や貿易ルートの影響についても、国別データの予測分析において考慮されています。

臨床試験におけるウェアラブルバイオセンサーの市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

臨床試験におけるウェアラブルバイオセンサーの市場リーダーは以下のとおりです。

- アボット(米国)

- メドトロニック(アイルランド)

- ロイヤル フィリップス NV(オランダ)

- バイオリンク社(米国)

- センシリオンAG(スイス)

- VitalConnect, Inc.(米国)

- ジャイアントメディカル株式会社(中国)

- アップル社(米国)

- Google(米国)

- ガーミン株式会社(米国)

- オムロン株式会社(日本)

- サムスン電子株式会社(韓国)

- ハネウェル・インターナショナル(米国)

- 華為技術有限公司(中国)

- Biotronic SE & Co. KG(ドイツ)

臨床試験市場におけるウェアラブルバイオセンサーの最新動向

- 2024年10月、Strados Labsは臨床試験ソフトウェアおよびロジスティクスプロバイダーであるTrialogicsと提携し、世界中の臨床試験施設へのRESPバイオセンサーの流通を強化します。この提携により、Strados Labsはロジスティクスを最適化し、グローバルな臨床試験における製品の効率性と普及率を向上させることができます。

- smartQareが発表した記事によると、ロイヤルフィリップスは2024年4月、smartQareと提携し、同社のviQtorソリューションをフィリップスの臨床患者モニタリングプラットフォームに統合することを決定しました。この連携は、フィリップスが病院内外における継続的な患者モニタリング機能を強化し、その範囲を拡大し、患者ケアを向上させるのに役立ちます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1. はじめに

1.1 研究の目的

1.2 市場の定義

1.3 臨床試験市場における世界のウェアラブルバイオセンサーの概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2. 市場セグメンテーション

2.1 重要なポイント

2.2 臨床試験におけるウェアラブルバイオセンサーの世界市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 トップツーボトム分析

2.2.8 測定基準

2.2.9 ベンダーシェア分析

2.2.10 主要な一次インタビューからのデータポイント

2.2.11 主要な二次データベースからのデータポイント

2.3 臨床試験における世界のウェアラブルバイオセンサー市場:調査スナップショット

2.4 仮定

3. プレミアムインサイト

3.1 PESTEL分析

3.2 ポーターの5つの力モデル

4. 業界の洞察

4.1 ミクロおよびマクロ経済要因

4.2 浸透と成長見通しのマッピング

4.3 主要な価格戦略

4.4 専門家との面談

4.5 分析と推奨

5. 知的財産(IP)ポートフォリオ

5.1 特許の質と強さ

5.2 特許ファミリー

5.3 ライセンスとコラボレーション

5.4 競争環境

5.5 IP戦略と管理

5.6 その他

6. コスト分析の内訳

7. テクノロジーロードマップ

8. イノベーショントラッカーと戦略分析

8.1 主要取引と戦略的提携の分析

8.1.1 合弁事業

8.1.2 合併と買収

8.1.3 ライセンスとパートナーシップ

8.1.4 技術協力

8.1.5 戦略的投資撤退

8.2 開発中の製品数

8.3 開発段階

8.4 タイムラインとマイルストーン

8.5 イノベーション戦略と方法論

8.6 リスク評価と軽減

8.7 将来の見通し

9. 規制遵守

9.1 規制当局

9.2 規制分類

9.3 規制当局への提出

9.4 国際調和

9.5 コンプライアンスと品質管理システム

9.6 規制上の課題と戦略

10. 償還枠組み

11. 機会マップ分析

12. バリューチェーン分析

13. ヘルスケア経済

13.1 医療費

13.2 資本支出

13.3 設備投資動向

13.4 設備投資配分

13.5 資金源

13.6 業界ベンチマーク

13.7 全体のGDPに占めるGDP比率

13.8 医療システムの構造

13.9 政府の政策

13.10 経済発展

14. 臨床試験用ウェアラブルバイオセンサー市場(タイプ別)

14.1 概要

14.2 リアルタイムアクショントリガーデバイス

14.2.1 服薬アドヒアランスデバイス

14.2.1.1. スマートピルボトル

14.2.1.2. 接続型吸入器

14.2.1.3. デジタル薬剤追跡システム

14.2.2 リアルタイム症状モニタリング装置

14.2.2.1. 心拍数モニター

14.2.2.2. ウェアラブル酸素飽和度モニター

14.2.2.3. 痛みと疲労のレベルトラッカー

14.2.3 患者報告アウトカム(PRO)デバイス

14.2.3.1. スマートデバイスが症状日記のきっかけとなる

14.2.3.2. 気分および認知機能評価装置

14.2.4 アクティビティモニタリング用ウェアラブルデバイス

14.2.4.1. 運動/休息ログをトリガーするための加速度計

14.2.4.2. 身体活動評価のためのウェアラブルフィットネストラッカー

14.3 継続的データ収集デバイス

14.3.1 持続血糖モニター(CGMS)

14.3.2 ウェアラブル心電図/脳波モニター

14.3.2.1. 連続心拍数/心電図モニター

14.3.2.2. 脳活動と睡眠モニタリング

14.3.3 スマートウォッチとフィットネストラッカー

14.3.3.1. 心拍数と睡眠パターントラッカー

14.3.3.2. アクティビティカウンタと歩数カウンタ

14.3.3.3. カロリー消費モニタリング

14.3.4 遠隔監視用バイオセンサー

14.3.4.1. 血圧センサー

14.3.4.2. 体温および呼吸数モニター

14.3.4.3. SPO2モニター

15. 臨床試験用ウェアラブルバイオセンサーの世界市場(用途別)

15.1 概要

15.2 糖尿病管理

15.3 心拍数

15.4 血中酸素

15.5 慢性疾患管理

15.6 フィットネスとウェルネスのモニタリング

15.7 リアルタイムヘルスモニタリング

15.8 緊急治療

15.9 その他

16. 臨床試験におけるウェアラブルバイオセンサーの世界市場(人間工学別)

16.1 概要

16.2 パッチ

16.3 リング

16.4 バンドとブレスレット

16.5 スマートな服

16.6 埋め込み型および生体適合性センサー

16.7フィートセンサー

16.8 その他

17. 臨床試験におけるウェアラブルバイオセンサーの世界市場(センサータイプ別)

17.1 概要

17.2 光センサー

17.3 圧電センサ

17.4 温度センサー

17.5 モーションセンサー

17.6 ひずみセンサー

17.7 生化学センサー

18. 臨床試験におけるウェアラブルバイオセンサーの世界市場(接続性別)

18.1 概要

18.2 有線

18.3 ワイヤレス

18.3.1 ブルートゥース

18.3.2 Wi-Fi

18.3.3 NFC

18.3.4 セルラー

18.3.5 その他

19. 臨床試験用ウェアラブルバイオセンサーの世界市場(エンドユーザー別)

19.1 概要

19.2 病院と診療所

19.3 バイオ医薬品企業

19.3.1 製薬会社

19.3.2 バイオテクノロジー企業

19.4 契約研究機関(CRO)

19.5 その他

20. 臨床試験用ウェアラブルバイオセンサーの世界市場(流通チャネル別)

20.1 概要

20.2 小売販売

20.2.1 オフライン

20.2.2 オンライン

20.3 その他

21. 臨床試験市場における世界のウェアラブルバイオセンサー、SWOT分析およびDBMR分析

22. 臨床試験におけるウェアラブルバイオセンサーの世界市場(地域別)

臨床試験市場における世界のウェアラブルバイオセンサー(上記のすべてのセグメンテーションは、この章では国別に表されています)

22.1 北米

22.1.1 米国

22.1.2 カナダ

22.1.3 メキシコ

22.2 ヨーロッパ

22.2.1 ドイツ

22.2.2 フランス

22.2.3 英国

22.2.4 イタリア

22.2.5 スペイン

22.2.6 ロシア

22.2.7 トルコ

22.2.8 ベルギー

22.2.9 オランダ

22.2.10 スイス

22.2.11 その他のヨーロッパ諸国

22.3 アジア太平洋

22.3.1 日本

22.3.2 中国

22.3.3 韓国

22.3.4 インド

22.3.5 オーストラリア

22.3.6 シンガポール

22.3.7 タイ

22.3.8 マレーシア

22.3.9 インドネシア

22.3.10 フィリピン

22.3.11 その他のアジア太平洋地域

22.4 南アメリカ

22.4.1 ブラジル

22.4.2 アルゼンチン

22.4.3 南米のその他の地域

22.5 中東およびアフリカ

22.5.1 南アフリカ

22.5.2 サウジアラビア

22.5.3 アラブ首長国連邦

22.5.4 エジプト

22.5.5 イスラエル

22.5.6 その他の中東およびアフリカ

22.6 主要国別の主な洞察

23. 臨床試験におけるウェアラブルバイオセンサーの世界市場、企業概要

23.1 企業シェア分析:北米

23.2 企業株式分析:ヨーロッパ

23.3 企業シェア分析:アジア太平洋地域

23.4 合併と買収

23.5 新製品の開発と承認

23.6 拡張

23.7 規制の変更

23.8 パートナーシップおよびその他の戦略的展開

24. 臨床試験市場における世界のウェアラブルバイオセンサー、SWOT分析およびDBMR分析

25. 臨床試験におけるウェアラブルバイオセンサーの世界市場、企業概要

25.1 アボット

25.1.1 会社概要

25.1.2 収益分析

25.1.3 地理的存在

25.1.4 製品ポートフォリオ

25.1.5 最近の開発

25.2 メドトロニック

25.2.1 会社概要

25.2.2 収益分析

25.2.3 地理的存在

25.2.4 製品ポートフォリオ

25.2.5 最近の開発

25.3 ロイヤルフィリップス NV

25.3.1 会社概要

25.3.2 収益分析

25.3.3 地理的存在

25.3.4 製品ポートフォリオ

25.3.5 最近の開発

25.4 バイオリンク株式会社

25.4.1 会社概要

25.4.2 収益分析

25.4.3 地理的存在

25.4.4 製品ポートフォリオ

25.4.5 最近の開発

25.5 センサリオンAG

25.5.1 会社概要

25.5.2 収益分析

25.5.3 地理的存在

25.5.4 製品ポートフォリオ

25.5.5 最近の開発

25.6 VITALCONNECT株式会社

25.6.1 会社概要

25.6.2 収益分析

25.6.3 地理的存在

25.6.4 製品ポートフォリオ

25.6.5 最近の開発

25.7 ライフシグナル

25.7.1 会社概要

25.7.2 収益分析

25.7.3 地理的存在

25.7.4 製品ポートフォリオ

25.7.5 最近の開発

25.8 アップル社

25.8.1 会社概要

25.8.2 収益分析

25.8.3 地理的存在

25.8.4 製品ポートフォリオ

25.8.5 最近の開発

25.9 ガーミン株式会社

25.9.1 会社概要

25.9.2 収益分析

25.9.3 地理的存在

25.9.4 製品ポートフォリオ

25.9.5 最近の開発

25.10 オムロン株式会社

25.10.1 会社概要

25.10.2 収益分析

25.10.3 地理的存在

25.10.4 製品ポートフォリオ

25.10.5 最近の開発

25.11 サムスン電子株式会社

25.11.1 会社概要

25.11.2 収益分析

25.11.3 地理的存在

25.11.4 製品ポートフォリオ

25.11.5 最近の開発

25.12 ハネウェルインターナショナル株式会社

25.12.1 会社概要

25.12.2 収益分析

25.12.3 地理的存在

25.12.4 製品ポートフォリオ

25.12.5 最近の開発

25.13 TEコネクティビティ

25.13.1 会社概要

25.13.2 収益分析

25.13.3 地理的存在

25.13.4 製品ポートフォリオ

25.13.5 最近の開発

25.14 インフィニオンテクノロジーズAG

25.14.1 会社概要

25.14.2 収益分析

25.14.3 地理的存在

25.14.4 製品ポートフォリオ

25.14.5 最近の開発

25.15 ジマー&ピーコック AS

25.15.1 会社概要

25.15.2 収益分析

25.15.3 地理的存在

25.15.4 製品ポートフォリオ

25.15.5 最近の開発

25.16 ボッシュ・センサテック社

25.16.1 会社概要

25.16.2 収益分析

25.16.3 地理的存在

25.16.4 製品ポートフォリオ

25.16.5 最近の開発

25.17 パナソニック株式会社

25.17.1 会社概要

25.17.2 収益分析

25.17.3 地理的存在

25.17.4 製品ポートフォリオ

25.17.5 最近の開発

25.18 エプソン

25.18.1 会社概要

25.18.2 収益分析

25.18.3 地理的存在

25.18.4 製品ポートフォリオ

25.18.5 最近の開発

25.19 AMS-オスラムAG

25.19.1 会社概要

25.19.2 収益分析

25.19.3 地理的存在

25.19.4 製品ポートフォリオ

25.19.5 最近の開発

25.20 フィリップス

25.20.1 会社概要

25.20.2 収益分析

25.20.3 地理的存在

25.20.4 製品ポートフォリオ

25.20.5 最近の開発

25.21 NXPセミコンダクターズ

25.21.1 会社概要

25.21.2 収益分析

25.21.3 地理的存在

25.21.4 製品ポートフォリオ

25.21.5 最近の開発

25.22 インベンセンス

25.22.1 会社概要

25.22.2 収益分析

25.22.3 地理的存在

25.22.4 製品ポートフォリオ

25.22.5 最近の開発

25.23 バトラーテクノロジーズ

25.23.1 会社概要

25.23.2 収益分析

25.23.3 地理的存在

25.23.4 製品ポートフォリオ

25.23.5 最近の開発

25.24 PKVITALITY

25.24.1 会社概要

25.24.2 収益分析

25.24.3 地理的存在

25.24.4 製品ポートフォリオ

25.24.5 最近の開発

25.25 ニューロスキー

25.25.1 会社概要

25.25.2 収益分析

25.25.3 地理的存在

25.25.4 製品ポートフォリオ

25.25.5 最近の開発

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

26. アンケート

27. 関連レポート

28. 結論

29. データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。