中東およびアフリカの臨床検査サービス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

12.71 Billion

USD

18.35 Billion

2025

2033

USD

12.71 Billion

USD

18.35 Billion

2025

2033

| 2026 –2033 | |

| USD 12.71 Billion | |

| USD 18.35 Billion | |

| % | |

|

中東およびアフリカの臨床検査サービス市場の細分化、専門分野別(臨床化学検査、血液学検査、 微生物学検査、免疫学検査、薬物乱用検査、細胞診検査、 遺伝子検査)、プロバイダー別(独立系およびリファレンスラボ、病院併設の検査機関、看護・医師オフィス併設の検査機関)、用途別(創薬関連サービス、医薬品開発関連サービス、バイオ分析およびラボ化学サービス、毒物学検査サービス、細胞・遺伝子治療関連サービス、前臨床および臨床試験関連サービス、その他の臨床検査サービス)、サービスタイプ別(ルーチン検査サービス、難解なサービス、解剖病理学サービス) - 2033年までの業界動向と予測

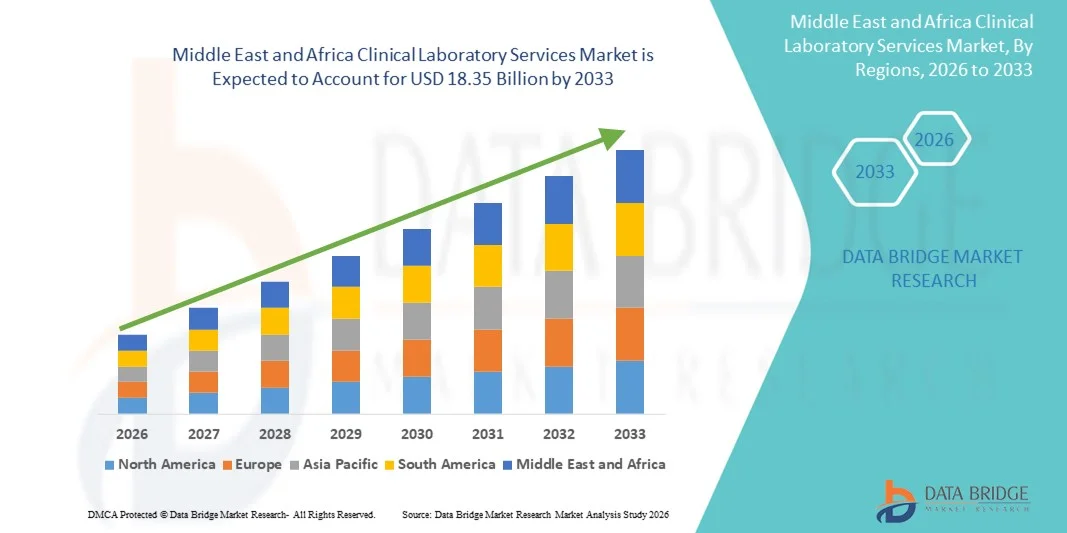

中東およびアフリカの臨床検査サービス市場規模

- 中東およびアフリカの臨床検査サービス市場規模は、2025年に127億1000万米ドルと評価され、予測期間中に4.70%のCAGRで成長し、2033年までに183億5000万米ドル に達すると予想されています 。

- 市場の成長は、世界中で慢性疾患、感染症、ライフスタイル関連の健康状態の蔓延により、正確でタイムリーで高品質の診断検査に対する需要が高まっていることが主な要因です。

- さらに、予防医療に対する意識の高まり、検査技術の進歩、臨床診断の自動化、医療インフラの拡大により、臨床検査サービスソリューションの導入が加速し、臨床検査サービス市場全体の成長が大幅に促進されています。

中東およびアフリカの臨床検査サービス市場分析

- 診断検査、病理学、その他の実験室ベースの分析を含む臨床検査サービスは、病気の早期発見、慢性疾患のモニタリング、個別化された治療計画のサポートなど、現代の医療においてますます重要になっています。

- 市場の成長は、主に慢性疾患の罹患率の上昇、予防医療の需要の増加、検査自動化と診断プラットフォームの技術進歩、そして世界中の医療インフラの拡大によって推進されています。

- サウジアラビアは、強力な政府による医療政策、高度な診断施設への投資、そして病院、診療所、専門診断センターにおける最新の検査技術の普及に支えられ、臨床検査サービス市場を支配し、2025年には地域全体の収益シェアの約39.8%を占めました。地域をリードする検査サービスプロバイダーの存在と、質の高い診断に対する患者の意識の高まりは、サウジアラビアの市場における優位性をさらに強化しています。

- UAEは、民間医療インフラの急速な拡大、予防医療に対する政府の取り組みの増加、医療ツーリズムの増加、臨床検査室における高度な診断および自動化技術の採用の増加により、2026年から2033年にかけて推定9.1%のCAGRで成長し、最も急速に成長する国になると予想されています。

- 独立系およびリファレンスラボ部門は、幅広いサービスポートフォリオ、最先端の検査能力、複数の病院や診療所にサービスを提供できる能力により、2025年には45.1%という最大の市場収益シェアを占めました。

レポートの範囲と臨床検査サービス市場のセグメンテーション

|

属性 |

臨床検査サービスにおける主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

中東およびアフリカ

|

|

主要な市場プレーヤー |

• LabCorp(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

中東およびアフリカの臨床検査サービス市場動向

高度診断サービスの拡大

- 中東およびアフリカの臨床検査サービス市場における重要な加速傾向は、精密医療と専門的な検査能力に対する需要の高まりによって推進されている高度な診断および検査サービスの拡大である。

- 例えば、2024年には、アル・ボーグ・ダイアグノスティックスなどの大手診断プロバイダーが、増加する患者需要に対応するため、UAEとサウジアラビア全土で分子およびゲノム検査サービスを拡大しました。検査室におけるハイスループット検査プラットフォームと自動化の導入により、効率性が向上し、処理時間が短縮され、精度が向上しています。

- 臨床検査情報システム(LIS)と病院・診療所のネットワークの統合により、シームレスな患者データ管理と報告が可能になりました。病院や診断センターは、腫瘍学、感染症、代謝疾患などの高度な検査機能への投資をますます増やしています。

- 早期診断と予防医療に対する患者の意識と需要が、専門的な臨床検査の普及を促進しています。医療インフラの整備と公衆衛生モニタリングを促進する政府の取り組みが、成長をさらに加速させています。

- ISOやCAPなどの認定・品質認証は、検査室の技術とサービスポートフォリオの向上を促しています。診断サービスプロバイダーと研究機関の連携により、検査能力と臨床試験サポートが強化されています。

- 複数の拠点にまたがる統合検査サービスを導入することで、患者へのアクセスが拡大し、業務効率が向上します。検査担当者向けの研修プログラムにより、複雑な検査の適切な取り扱いと規制基準の遵守が確保されます。

中東およびアフリカの臨床検査サービス市場の動向

ドライバ

専門的かつ高精度な検査に対する需要の増加

- 中東およびアフリカにおける慢性疾患、感染症、遺伝性疾患の有病率の上昇は、市場成長の大きな原動力となっている。

- 例えば、2025年にアル・ボルグ・ダイアグノスティックスはサウジアラビアで次世代シーケンシングと分子診断サービスを導入し、サービス能力を大幅に強化しました。

- 医療提供者は、患者の管理と治療の決定を導くための正確で迅速かつ包括的な診断ソリューションを求めています。

- 都市部および準都市部における病院や診断チェーンの拡大により、検査量の増加が促進される。

- 政府の医療イニシアチブと官民パートナーシップは、検査室の近代化と能力の拡大を促進している。

- 臨床研究や地域疫学研究への参加の増加により、専門的な検査に対する需要が高まっている。

- 早期発見、予防医療、個別治療に対する患者の希望が、高度な検査サービスの導入を促進している。

- 実験装置の技術的アップグレードと自動化プラットフォームの採用により、スループットの向上とエラー率の低減が保証されます。

- 臨床試験における検査機関と製薬会社の連携は、専門的な検査の需要を高めています。検査機関の専門家に対する継続的なトレーニングとスキル開発により、サービスの質と精度が向上します。

- 診断検査に対する保険適用と償還の拡大は、検査費用の負担軽減と普及を促進しています。全体として、臨床需要の増加、技術の進歩、そして医療政策の支援が相まって、この地域の臨床検査サービス市場を牽引しています。

抑制/挑戦

高い運用コストと限られた熟練労働力

- 高度な臨床検査室の設立と維持にかかる高額な費用は、小規模な診断センターにとって大きな課題となっている。

- 例えば、自動化された分子検査プラットフォームや高スループット分析装置への投資は数百万ドルに達する可能性があり、新規参入者の拡大を制限することになる。

- 訓練を受けた検査技師と専門病理学者の不足により、サービスを効率的に拡大する能力が制限されている。

- 規制遵守と品質認証プロセスは、時間と費用がかかる場合があります。高度な機器の維持管理、校正、品質管理の徹底は、運用コストの増加につながります。

- 遠隔地や農村地域におけるインフラの制約により、患者が高度な検査サービスにアクセスできない

- 試薬、消耗品、検査キットの高コストはサービス価格をさらに引き上げ、手頃な価格に影響を与える可能性がある。

- 一部の集団における予防検査の認知度と導入が限られているため、市場浸透が制限される可能性がある。

- 需要の増加にもかかわらず、熟練した専門家の不足は、高品質の診断サービスを一貫して提供するための大きな障壁となっています。

- これらの課題を克服するには、戦略的パートナーシップ、研修プログラム、費用分担モデルが不可欠である。

- 拡張可能で費用対効果の高いラボソリューションと地域トレーニングイニシアチブを開発することで、労働力とコストの問題を軽減できます。

- これらの障壁に対処することは、中東およびアフリカの臨床検査サービス市場における長期的な成長を維持するために不可欠です。

中東およびアフリカの臨床検査サービス市場の範囲

市場は、専門分野、プロバイダー、アプリケーション、およびサービス タイプに基づいてセグメント化されています。

- 専門分野別

専門分野に基づいて、臨床検査サービス市場は、臨床化学検査、血液学検査、微生物学検査、免疫学検査、薬物乱用検査、細胞診検査、および遺伝子検査に分類されます。臨床化学検査セグメントは、中東およびアフリカにおける糖尿病、心血管疾患、メタボリックシンドロームなどの慢性疾患の有病率の高さに牽引され、2025年には38.6%という最大の市場収益シェアを占めました。病院や外来診療所では、ルーチンの化学パネル、肝機能検査、腎機能検査が広く求められており、臨床化学検査は中核的な検査サービスとして確立されています。自動分析装置とハイスループットプラットフォームの進歩により、効率と精度が向上し、処理時間が短縮され、信頼性が向上しています。医療施設は、迅速かつ包括的な診断データを提供できるため、臨床化学検査を優先しています。統合された検査情報システムの採用により、患者データ管理が合理化され、より良い臨床的意思決定が保証されます。さらに、予防医療と早期診断を促進する政府の取り組みは、定期的な化学検査を奨励しています。都市部および準都市部における病院ネットワークや独立系検査機関の拡大も、高い需要を支えています。さらに、臨床試験における製薬会社や研究機関との連携も、臨床化学検査の利用を促進しています。検査機関における認定および標準化の実践は、検査結果への信頼性をさらに高めています。定期的な健康モニタリングに対する患者の意識の高まりは、市場の優位性を強化しています。臨床化学検査は、その費用対効果、アクセスのしやすさ、そして幅広い疾患への適用性により、臨床診断において依然として中心的な役割を果たしています。

血液検査セグメントは、病院や診断センターにおける全血球算定、凝固プロファイル、特殊な血液学的検査の需要増加を背景に、2026年から2033年にかけて15.9%という最も高いCAGR(年平均成長率)を達成すると予想されています。貧血、白血病、その他の血液疾患の増加により、検査件数が増加しています。特にサウジアラビア、UAE、エジプトにおける病院の収容能力の拡大が成長に貢献しています。血液分析装置の自動化は、エラーを削減し、ターンアラウンドを改善します。予防医療パッケージ、健康診断、保険適用検査への導入拡大も、この市場の成長を加速させています。血液検査は、術前評価、慢性疾患管理、治療モニタリングに不可欠です。検査室と診断技術プロバイダーとの戦略的パートナーシップは、革新的なソリューションを生み出しています。さらに、血液疾患の研究と臨床試験への注力の高まりも、このセグメントの成長を支えています。熟練した検査員のトレーニングは、複雑な検査を確実に実施することを保証します。より広範な診断パネルに血液検査を統合することで、ワークフローの効率性が向上します。血液の健康と早期診断に対する意識の高まりは、検査頻度の増加を促しています。地方自治体による貧血や疾患のモニタリングを促進する保健プログラムも、さらなる貢献を果たしています。全体として、血液検査は臨床的重要性とアクセス性の向上により、最も急速に成長している専門分野と位置付けられています。

- プロバイダー別

プロバイダーに基づいて、市場は独立系およびリファレンスラボ、病院ベースのラボ、および看護および医師のオフィスベースのラボに分類されます。独立系およびリファレンスラボセグメントは、広範なサービスポートフォリオ、最先端の検査機能、および複数の病院や診療所へのサービス提供能力により、2025年には45.1%という最大の市場収益シェアを占めました。これらのラボは、分子、遺伝子、および難解なアッセイを統合することが多い専門的な検査サービスとハイスループット診断を提供しています。患者は、利便性、迅速な処理、および包括的な検査オプションのために、ますます独立系ラボを好むようになっています。都市部における集中診断ハブの増加は、広い地理的カバレッジを保証します。自動化およびLISシステムへの投資は、運用効率と結果の精度を向上させます。臨床試験およびバイオ分析サービスのための製薬会社との提携は、収益源を強化します。ISOおよびCAP規格の認定は品質と信頼性を確保し、機関投資家を引き付けます。独立系検査機関は宅配サービスや在宅検体採取サービスも提供しており、患者へのアクセス性を向上させています。準都市部への戦略的な事業拡大は市場浸透を後押ししています。研究機関との連携により、最先端の検査の導入が促進されています。このセグメントは、正確性、効率性、そして多様なサービスで高い評価を得ており、その優位性をさらに強化しています。

病院内検査室は、地域における病院および医療施設の増加に牽引され、2026年から2033年にかけて16.7%という最も高いCAGRを達成すると予想されています。病院内検査室は、検査と患者ケアを直接統合し、診断と治療のためのタイムリーな結果を保証します。サウジアラビア、UAE、エジプトにおける多科病院の拡大が需要を支えています。ポイントオブケア検査、自動化、LIS統合の導入拡大は、サービス効率を高めます。病院内検査室は臨床試験や薬理ゲノム研究においても重要な役割を果たしており、セグメントの成長に貢献しています。迅速な臨床意思決定のための院内検査に対する医師の意識の高まりが、導入を促進しています。血液学、分子診断、免疫学向けの最新機器への投資は、検査能力を強化します。健康保険会社との連携は、検査費用の負担を軽減します。病院における熟練した人材育成は、複雑な検査の精度を確保します。このセグメントは、患者スループットの向上と統合ケアの提供の恩恵を受けます。検査室インフラの拡張を促進する政府プログラムが、市場の導入を促進しています。全体的に、病院ベースの検査室は最も急速に成長しているプロバイダーセグメントとして位置付けられています。

- アプリケーション別

アプリケーションに基づいて、臨床検査サービス市場は、創薬関連サービス、医薬品開発関連サービス、バイオ分析およびラボ化学サービス、毒物学検査サービス、細胞および遺伝子治療関連サービス、前臨床および臨床試験関連サービス、およびその他の臨床検査サービスに分類されます。前臨床および臨床試験関連サービスセグメントは、腫瘍学、感染症、代謝性疾患における臨床試験および研究調査の増加により、2025年には39.8%という最大の市場収益シェアを占めました。医薬品開発業務受託機関(CRO)と製薬会社は、医薬品開発を支援するために地域の研究所と協力しています。UAE、サウジアラビア、エジプトの臨床研究センターの拡張は、検査量を促進します。標準化されたプロトコルと高度な機器の採用により、規制遵守のための正確なデータが確保されます。バイオインフォマティクスとデータ管理プラットフォームの統合は、研究効率を高めます。学術研究機関の成長は、さらなる需要をもたらします。毒物学や薬物動態学を含む前臨床サービスは、臨床試験活動を補完する役割を果たします。試験への患者登録数の増加は、繰り返しの検査の必要性を高めます。複数の施設で検査を実施できるラボは、より選ばれる傾向があります。薬理ゲノム学および分子生物学的検査の需要は、このセグメントの拡大を支えています。規制遵守への重点的な取り組みは、安定した収益の創出を保証しています。全体として、このセグメントは臨床研究と医薬品開発を支える上で依然として重要な役割を果たしています。

医薬品開発関連サービス分野は、製薬企業およびバイオテクノロジー企業による分析、バイオ分析、および検査サービスのアウトソーシングの増加に牽引され、2026年から2033年にかけて17.3%という最も高いCAGRを達成すると予想されています。新薬開発パイプラインへの投資の増加と、腫瘍学、免疫学、および希少疾患における臨床試験活動の増加が需要を促進しています。高度な検査プラットフォーム、ハイスループットワークフロー、および標準化された品質システムにより、迅速な導入が可能になります。CROとの提携による地域ラボの拡大が成長を加速させます。正確な薬物動態および安全性データに対する規制要件は、市場の潜在性を高めます。前臨床、バイオ分析、および臨床試験サービスの統合は、医薬品開発のエンドツーエンドのサポートを促進します。個別化医療と分子診断への関心の高まりは、需要を高めます。製薬企業と地域ラボの戦略的コラボレーションは、サービスの提供を最適化します。熟練したラボ担当者のトレーニングと開発は、正確な検査を保証します。研究開発に対する政府のインセンティブの増加は、導入をさらに促進します。製薬業界のステークホルダーにおける高品質なデータ生成への意識の高まりが、持続的な成長を確実なものにしています。この分野は、この地域で最も急速に成長しているアプリケーションとして位置付けられています。

- サービスタイプ別

サービスの種類に基づいて、臨床検査サービス市場は、ルーチン検査サービス、難解なサービス、解剖病理学サービスに分類されます。ルーチン検査サービスセグメントは、病院や外来センターで実施される血球数、代謝パネル、尿検査などの標準的な診断検査の大量実施に牽引され、2025年には41.5%という最大の市場収益シェアを占めました。ルーチン検査サービスは、予防的健康診断、慢性疾患モニタリング、術前評価などに広く利用されています。自動分析装置とハイスループットプラットフォームの導入により、迅速な処理時間と信頼性の高い結果が得られます。都市部および準都市部における医療施設の拡大は、患者数の増加を支えています。LIS(臨床情報システム)と病院ネットワークとの統合は、レポート作成とワークフローの効率性を向上させます。ルーチン検査の保険適用は、患者の参加を促進します。政府主導の予防医療イニシアチブは、ルーチン診断を促進します。独立系および病院ベースの検査室は、需要の増加に対応するため、ルーチン検査機能を積極的に拡大しています。トレーニングと品質管理対策により、大量の検査においても精度が維持されています。研究機関との提携により、サービスの幅が広がります。アクセス性と手頃な価格により、サービス型セグメントにおける優位性が強化されます。

難解サービス分野は、専門的な分子、遺伝子、免疫学的検査の需要増加に牽引され、2026年から2033年にかけて18.1%という最も高いCAGRを達成すると予想されています。次世代シーケンシング、PCRベースのアッセイ、バイオマーカー分析などの高度な技術は、精密医療や希少疾患の診断にますます求められています。難解検査機能を備えた独立系および病院ベースのラボの拡大が、その導入を加速させています。製薬会社は、臨床試験や医薬品開発支援のために難解なサービスに依存しています。遺伝子検査や個別化医療に対する患者の意識の高まりが、導入を促進しています。高度な診断を促進する政府の取り組みも成長に貢献しています。研究およびバイオインフォマティクスプラットフォームとの統合により、データの精度とレポートが向上します。熟練した従業員のトレーニングにより、複雑な検査を正確に実行できます。ラボと研究機関間の連携強化により、能力が向上します。高い収益性と競争の少なさが、新規参入企業を惹きつけています。全体として、難解サービスは、中東およびアフリカの臨床検査サービス市場で最も急速に成長しているサービスタイプです。

中東およびアフリカの臨床検査サービス市場の地域分析

- MEA臨床検査サービス市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。

- 政府の強力な医療イニシアチブ、高度な診断施設への投資、病院、診療所、専門診断センターにおける最新の検査技術の広範な導入が主な要因です。

- 地域を代表する検査サービスプロバイダーの存在と、質の高い診断に対する患者の意識の高まりが、地域全体の市場成長にさらに貢献しています。

サウジアラビアの臨床検査サービス市場に関する洞察

サウジアラビアの臨床検査サービス市場は、中東アフリカ(MEA)の臨床検査サービス市場において圧倒的なシェアを占め、2025年には地域全体の収益シェアの約39.8%を占めました。これは、政府の強力な医療政策、高度な診断施設への多額の投資、そして近代的な検査技術の普及に支えられています。同国の主要な検査サービスプロバイダーと、質の高い診断に対する患者の意識の高まりが、同国の市場優位性をさらに強化しています。

UAE臨床検査サービス市場インサイト

UAEの臨床検査サービス市場は、民間医療インフラの急速な拡大、予防医療に関する政府の取り組みの増加、医療ツーリズムの増加、臨床検査室全体にわたる高度な診断および自動化技術の採用の増加により、2026年から2033年にかけて推定9.1%のCAGRを記録し、この地域で最も急速に成長する国になると予想されています。

中東およびアフリカの臨床検査サービス市場シェア

臨床検査サービス業界は、主に、次のような定評のある企業によって牽引されています。

• LabCorp(米国)

• Quest Diagnostics(米国)

• Eurofins Scientific(ルクセンブルク)

• Synlab(ドイツ)

• Cerba Healthcare(フランス)

• SRL Diagnostics(インド)

• Unilabs(スイス)

• Acibadem Labmed(トルコ)

• Dr. Lal PathLabs(インド)

• NMC Healthcare Labs(UAE)

• PathCare(南アフリカ)

• BioReference Laboratories(米国)

• Aspen Medical Laboratories(オーストラリア)

• Maccabi Healthcare Services Labs(イスラエル)

• Al Mokhtabar Labs(エジプト)

• HealthHub Laboratories(UAE)

中東・アフリカ臨床検査サービス市場の最新動向

- 2025年5月、ラボラトリー・コーポレーション・オブ・アメリカ(ラボコープ)は、バージニア州シャンティリーに新たな地域診断センターを開設しました。これは同社にとってこれまでで最大の施設であり、200人以上の専門家が勤務し、毎日26,000件以上の患者検体を処理できる体制を整え、組織学と細胞学のサービスを拡大して診断能力を向上させています。

- 2025年2月、ミリアド・ジェネティクス社はINTERLINK Care ManagementおよびCancerCARE for Lifeと提携し、MyRisk with RiskScore遺伝性癌検査へのアクセスを100万人以上に拡大し、遺伝子スクリーニングと癌リスク予測サービスを強化しました。

- 2025年4月、Scientist.comは、臨床試験サービスの調達と管理を合理化し、スポンサーと検査機関間の効率と連携を向上させるために設計された調達プラットフォームツールであるClinical Labs Navigator™をリリースしました。

- 2025年3月、IQVIA Laboratoriesは、サイトが検査依頼書を提出し、検体をデジタルで管理し、手作業によるエラーを減らし、臨床試験ラボのワークフローを改善できる電子依頼ソリューションを含むSite Lab Navigatorスイートを導入しました。

- 2025年2月、SKファームテコは、高効力有効医薬品成分(HPAPI)に焦点を当てた分析試験ラボのアップグレードを発表し、複雑な薬物物質分析のためのラボサービス機能を強化しました。

- 2024年8月、LEAPコンサルティンググループは、規制への準備に対する業界の重点を反映し、FDAの規制に関するガイダンスを含む、臨床検査室のコンプライアンスを支援する業務を開始しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。