Middle East and Africa Health Insurance Market Size, Share, and Trends Analysis Report

Market Size in USD Billion

CAGR :

%

USD

160.90 Billion

USD

215.17 Billion

2025

2033

USD

160.90 Billion

USD

215.17 Billion

2025

2033

| 2026 –2033 | |

| USD 160.90 Billion | |

| USD 215.17 Billion | |

| % | |

|

Middle East and Africa Health Insurance Market Segmentation, By Type (Products, and Solutions), Services (Inpatient Treatment, Outpatient Treatment, Medical Assistance, and Others), Level of Coverage (Bronze, Silver, Gold, and Platinum), Service Providers (Public Health Insurance Providers, and Private Health Insurance Providers), Health Insurance Plans (Point of Service (POS), Exclusive Provider Organization (EPOS), Indemnity Health Insurance, Health Savings Account (HSA), Qualified Small Employer Health Reimbursement Arrangements (QSEHRAS), Preferred Provider Organization (PPO), Health Maintenance Organization (HMO), and Others), Demographics (Adults, Minors, and Senior citizens), Coverage Type (Lifetime Coverage and Term Coverage), End User (Corporates, Individuals, and Others), Distribution Channel (Direct Sales, Financial Institutions, E-commerce, Hospitals, Clinics, and Others)- Industry Trends and Forecast to 2033

中東・アフリカ健康保険市場規模と概要は

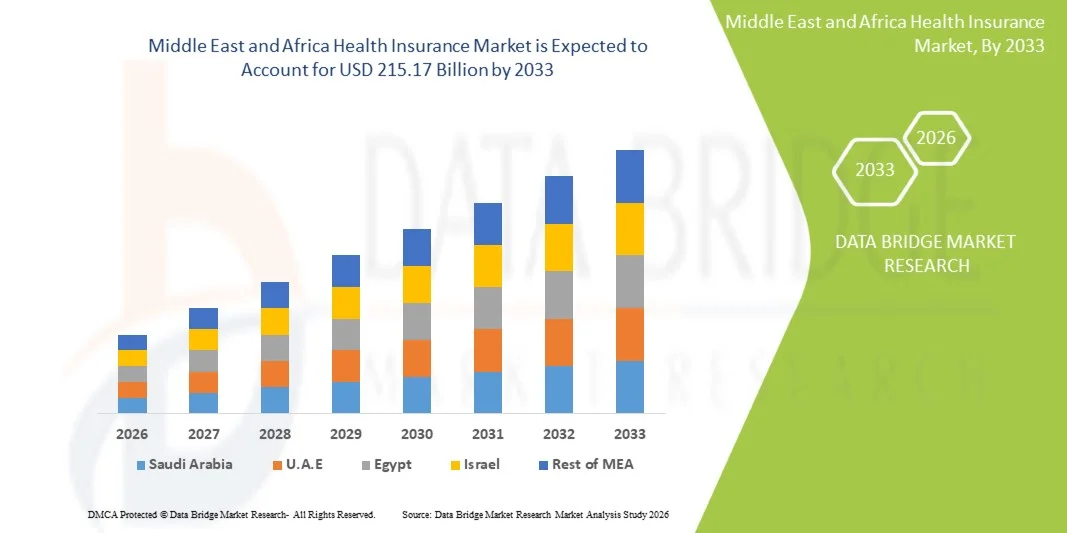

- データブリッジ市場調査分析による 中東・アフリカ保健保険市場規模は、2025年のUSD 160.90億そして到達する予定2033年までのUSD 215.17億, お問い合わせ3.70%のCAGR予報期間中

- 市場成長は、都市や農村の人口における医療保険ソリューションの高度採用につながる、地域全体の保険浸透を促進する健康カバレッジ、増加するヘルスケアコスト、および政府のイニシアチブの意識を高めることで大きく燃料を供給しています

- さらに、包括的、手頃な価格、デジタル対応の需要が高まっています。健康保険計画は、イノベーターを運転し、提供を拡大しています。 これらの合併要因は、健康保険製品の摂取を加速し、その結果、業界の成長を著しく向上しています

市場規模と予測

- 市場価値 (2025): 米ドル 160.90 億

- 期待される市場価値 (2033):米ドル 215.17 億

- 予測CAGR (2026-2033): 3.70%

中東・アフリカ健康保険市場分析

- 健康保険は、医療費やヘルスケアサービスへのアクセスのための金融カバレッジを提供し、ヘルスケアコストの上昇、民間医療施設の拡大、および外食費の緩和における保険の給付の普及啓発のために、中東とアフリカにますますます重要になっています

- 健康保険の加速需要は、主に政府の取り組みによって運転され、カバレッジを拡大し、慢性疾患の蔓延を増加させ、包括的、手頃な価格、およびデジタル可能な保険ソリューションのための消費者の好みを増加させます

- アラブ首長国連邦は、2025年に最大38.5%の収益シェアを持つ中東およびアフリカの健康保険の市場を支配しました。高いヘルスケア支出、必須保険規制、および主要な保険会社の存在が特徴で、住民および企業の従業員のための必須の健康上のカバレッジによる政策採用の著しい成長と

- 南アフリカは、政府が支援する保険制度を増加させ、中級の人口を増加させ、医療インフラを改善するため、予測期間中に健康保険市場で最も急速に成長している国であることが期待されています

- 民間保険事業者は、2025年に46.8%のシェアで市場を支配し、その包括的なカバレッジオプション、柔軟性、および保険会社間のパートナーシップを成長させました

報告書 スコープ・中東・アフリカ 健康保険市場セグメント

|

アトリビュート |

中東・アフリカ健康保険の主要市場動向 |

|

カバーされる区分 |

|

|

カバーされた国 |

中東・アフリカ

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

中東・アフリカ保険市場における主要トレンドとは

「デジタルトランスフォーメーションとテレヘルス統合」

- 中東・アフリカの医療保険市場における重要かつ加速傾向は、デジタルプラットフォームの普及が進んでおり、テレヘルス遠隔で医療サービスや保険管理にアクセスできる方針を実現

- 例えば、UAEに拠点を置くDaman Healthは、その保険プランとテレメディシンの相談を統合し、メンバーは仮想医師の訪問やモバイルアプリによるクレーム処理を受けることができます。

- デジタルヘルスプラットフォームは、患者データを分析し、パーソナライズされたウェルネスプログラムを提供し、クレーム管理を合理化し、ユーザーの利便性とエンゲージメントを高めます。 たとえば、南アフリカのディスカバリーヘルスは、デジタルヘルスツールを活用して慢性的な状況を監視し、積極的な健康インサイトを提供

- 保険プランとテレヘルスの統合により、医療サービスの集中管理が容易になり、ポリシーホルダーは予約をスケジュールし、クレームを追跡し、単一のインターフェイスを介して予防ケアリソースにアクセスすることができます。

- よりコネクティッド、テクノロジー主導、および患者中心の保険サービスに対するこの傾向は、消費者の期待を再構築し、保険会社がAI対応の健康評価とバーチャルケアオプションを使用してアプリベースのプラットフォームを開発するよう求めています

- シームレスなデジタルアクセスとテレ健康統合を提供する健康保険ソリューションの需要は、消費者がますますます利便性と包括的な医療管理を優先するにつれて、個人と企業の両方の分野で急速に成長しています

- クラウドベースのクレーム処理とAIを活用したライティングの拡大により、より迅速な承認とカスタマイズされたカバレッジを可能にし、全体的な顧客体験を向上させます。 たとえば、AXA Gulf は、AI 主導のプラットフォームを活用して、企業のクライアントのクレームやポリシーの発行を合理化

中東・アフリカ健康保険市場 ダイナミクス

ドライバー

「医療費の増加と保険給付の意識」

- 中東・アフリカのヘルスケアサービスの高騰コストは、保険給付の意識の増大と相まって、健康保険製品の採用を燃料とする主要なドライバーです。

- たとえば、2025年3月、サウジアラビアの協同組合保険協議会が、住民の義務的な保険のカバレッジを強調し、駐在員の利益を上げる啓発キャンペーンを開始しました。

- 消費者は、ポケットの費用を緩和し、質の高いケア、健康保険の計画への安全なアクセスを求めるため、金融保護、ウェルネスプログラム、慢性疾患管理のカバレッジを提供します

- さらに、保険の加入を促進する政府の規制とインセンティブは、個人や企業が健康上のカバレッジを採用し、従業員の利益パッケージや家族の健康計画に統合する奨励です

- デジタル入学の利便性、柔軟なカバレッジオプション、病院やクリニックとのパートナーシップは、都市と農村の人口の市場成長を促進する重要な要因です

- GCC諸国の有望な労働力の需要拡大は、多様化する社員のニーズに合った企業健康計画を策定する保険会社です。 たとえば、UAEとカタールの多国籍企業は、外国のスタッフのための包括的な健康管理を行っています。

- 糖尿病や心血管障害などのライフスタイル疾患の発生率を高めることは、予防と包括的な保険ソリューションを求める個人を促しています。 たとえば、南アフリカの保険会社では、計画内で慢性疾患管理プログラムを導入しています。

拘束/チャレンジ

「限定保険の浸透と規制の断片」

- 複数の国における低保険の普及と規制枠組みは、中東およびアフリカにおける健康保険の拡大に大きな課題を提示

- たとえば、レポートでは、サブサハランアフリカの一部では、人口のわずかな割合が正式な健康保険を持っていることを示しています。市場成長機会を制限する

- 各国の強固な規制は、地域的に営業する保険会社に対するコンプライアンスの複雑性を生み出し、製品標準化とクロスボーダーの拡大に影響を与えます。 たとえば、ナイジェリアに入る保険会社は、均一な政策の提供を複雑にする多様な州レベルの要件に直面しています

- Affordabilityは、特に政府の補助金や雇用主が主催する計画なしで、特に国では、高い保険料が購入カバレッジから低所得世帯を悪化させることができるため、障壁を維持します

- 規制調和、標的認識キャンペーン、低コスト化、アクセス可能な保険製品の開発を通じて、これらの課題を克服することは、持続的な市場成長のために不可欠です

- 農村および半都市圏におけるデジタルリテラシーは、アプリベースのテレヘルス保険ソリューションを採用しています。 たとえば、ケニアの農村コミュニティはオンライン登録とクレームプロセスをナビゲートするのに苦労しています

- 特定の国における政治の不安定性と経済の変動は、保険業務を中断し、消費者の信頼を減らし、拡大計画を遅らせることができます。 たとえば、北アフリカの部分の保険業者は、経済不確実性の期間中に課題に直面しています

中東・アフリカ健康保険市場スコープ

市場は、タイプ、サービス、カバレッジレベル、サービスプロバイダ、健康保険の計画、人口統計、カバレッジタイプ、エンドユーザー、および流通チャネルに基づいてセグメント化されます。

- タイプ別

タイプに基づいて、市場は製品やソリューションにセグメント化されます。 製品セグメントは、2025年に市場を支配し、受入、外来ケア、慢性疾患管理のための金融カバレッジを提供するスタンドアローン健康保険政策の広範な採用による。 消費者は、その構造的なカバレッジのための製品を好む, プレミアムでの透明性, 理解の容易さ, 特にGCC諸国では、保険給付の高い意識を持ちます. UAEやサウジアラビアなどの国の規制枠組みは、これらの製品を標準化し、広く信頼されています。 保険会社では、ウェルネスプログラム、テレメディシンアクセス、緊急医療サポートなどの追加サービスも同梱し、さらなる魅力を高めています。 企業や個人は、予測可能なカバレッジと予算管理のための製品ベースの保険に依存しています。 製品ベースのポリシーは、強力なマーケティングとブランド認知の恩恵を受け、市場優位性に貢献します。

ソリューションセグメントは、統合医療および保険サービスの需要の増加によって駆動され、2026年から2033年までの最速成長を目撃する見込みです。 デジタルヘルスプラットフォーム、AI対応健康診断、予防ケアプログラムで保険カバレッジを組み合わせるソリューションです。 消費者と企業は、財務保護と積極的な健康管理の両方に対処するパーソナライズされたソリューションをますますます求めています。 App ベースのプラットフォームとテレメディシンの統合により、都市部では特に利便性とアクセシビリティが向上します。 健康保険は、患者の健康を監視し、チェックアップのリマインダーを提供し、慢性疾患管理サポートを提供するソリューションを革新しています。 デジタルリテラシーを育てるスマートフォン浸透は、地域におけるソリューションベースの保険の提供の採用を加速しています。

- サービス

サービスに基づき、市場は患者様の治療、外来治療、医療援助、その他に分けられます。 入院、手術、緊急ケアに関連する費用が高いため、2025年に発症する入院治療セグメント。 UAE、サウジアラビア、および南アフリカの消費者は、病院の滞在と重要なケアをカバーする計画を立てることを好む。 GCC諸国の駐在員および従業員の有給保険規則は大規模な採用を促進します。 保険会社には、病院のネットワークアクセス、部屋のアップグレード、事前承認サポートなどの付加価値サービスが頻繁に含まれています。 重度の健康イベントに対する財政保護に不可欠である患者の補償。 このセグメントは、より高いプレミアムとより広範な利用により、全体的な収益に著しく貢献します。

予期せぬ治療セグメントは、協議、診断、およびマイナーな手順の需要が高まるにつれて、予測期間中に最速の成長を目撃することが期待されます。 テレメディシンの採用と予防ケアプログラムは、都市地域で特に成長する燃料です。 手頃な価格で便利なデイツーデイヘルスケアを求めるポリシーホルダーに潜在的カバレッジがアピールします。 健康プログラム、予防接種カバレッジ、定期的な健康診断など、顧客を引き付けます。 リモート・コンサルテーションおよび電子規定を提供するデジタル プラットフォームは、セグメントの採用を強化します。 社員が急成長をサポートし、社員の恩恵を出す企業です。

- 適用範囲のレベルによる

適用範囲のレベルに基づいて、市場はに区分されます青銅、銀、金、プラチナ。 2025年の金セグメントは、病院化、外来ケア、ウェルネスプログラムなど、バランスの取れた優れた手頃な価格と包括的な利点のために支配しました。 企業は、多くの場合、従業員のための金層の計画を採用しています, 高収入の個人は、家族のカバレッジのためにそれらを好みながら、. ゴールドプランには、治療薬や慢性疾患管理の利点も含まれており、それらを人口統計全体で魅力的にします。 保険業者は、企業のタイアップを通じて、デジタルで金銭計画を積極的に推進しています。 ゴールド層の国際カバレッジオプションは、GCC諸国の採用を強化します。 手頃な価格と包括的な利点の組み合わせは、このセグメントの優位性を保証します。

プラチナセグメントは、2026年から2033年までの最も速い成長を目撃し、プレミアム、高ネットワース個人や特産品の間で包括的な保険のカバレッジの需要によって推進されています。 プラチナプランでは、グローバルなカバレッジ、コンシェルジュサービス、および高度なテレヘルスオプションを提供しています。 GCC諸国における有利な影響と医療ツーリズムの増加の採用. プラチナポリシーは、最小限の外食費で最大限の保護を求める個人にアピールします。 保険業者は、プレミアム顧客を引き付けるために、追加のウェルネスと予防的な利点を備えたこれらの計画をマーケティングしています。 また、企業の成長は、トップエグゼクティブや国際スタッフのエリートプランを提供しています。

- サービスプロバイダによる

サービスプロバイダに基づき、市場は公衆衛生保険会社および私的健康保険の提供者に分けられます。 プライベートプロバイダーは2025年に分岐し、幅広いプランオプション、迅速なクレーム処理、およびテレメディシンおよびウェルネスプログラムなどの付加価値サービスにより、46.8%の市場シェアを占めています。 企業・個人を問わず、複数の医療施設にフレキシブルなカバレッジを提供。 UAEや南アフリカなどの国は、市場シェアを高めるために、強力な民間保険会社を持っています。 顧客満足を高めるプロダクト革新およびデジタル採用の民間保険会社はより多くの敏捷です。 病院やクリニックとのパートナーシップにより、より良いサービスアクセシビリティが保証され、優遇措置をサポートします。 マーケティングとブランドの可視性も、幅広い採用に貢献します。

政府の主導により、政府のイニシアティブが保険の拡大による2026年から2033年までの最も速い成長を目の当たりにすると、公共のプロバイダーのセグメントが予想されます。 サウジアラビア、ケニア、その他の国におけるプログラムでは、必須のポリシーおよび補助金による入学の増加を目指しています。 公共保険スキームは、手頃な価格、アクセシビリティ、および包括性に焦点を当て、低所得および農村の人口を支援します。 デジタル登録プラットフォームおよびモバイルベースのサービスは採用を強化しています。 民間保険会社とネットワークサービスデリバリーの提携も拡大。 健康と保険の意識キャンペーンに費やす政府のライジングは、このセグメントの急速な成長を促進します。

- 健康保険制度による

計画に基づいて、市場はPOS、EPOS、Indemnity、HSA、QSEHRAs、PPO、HMO、その他に分けられます。 HMOセグメントは、プロバイダー、コスト効率、予防ケアカバレッジの構成されたネットワークによる2025年に支配しました。 UAEおよびGCC諸国の企業は、従業員の利益のためにHMOの計画を頻繁に採用しています。 座標系ケア、集中型クレーム処理、およびテレメディシンの包含は、その魅力を高めます。 慢性疾患管理やウェルネスプログラムも提供し、その魅力を高める。 広い病院および医院ネットワークは採用を増強します。 コストとサービスの政策保有者価値予測、優位性の統合

PPOセグメントは、2026年から2033年までの最速成長を目撃する見込みで、医療提供者や施設を選ぶ柔軟性があります。 有益で高収入の個人は、プロバイダの選択の自由のためのPPOを好む。 保険業者は、治療薬、ウェルネス、および国際的なカバレッジでPPOの提供を強化します。 パーソナライズされたヘルスケアドライブの採用に対する意識を高める PPOプランは、従業員やモビリティの満足度を追求する企業のお客様にも惹かれます。 デジタルプラットフォームは、容易なクレームとネットワークアクセスを容易にし、成長を加速します。

- デモグラフィックによる

人口統計に基づいて、市場は大人、未成年者、シニア市民にセグメント化されています。 2025年に発足した成人セグメントは、健康上のリスク、使い捨て所得、家族のカバレッジに対する責任の意識が高いためです。 大人、特に働く専門家は第一次方針の購入者です。 コーポレートプランが優勢に寄与 大人のための保険ポリシーには、外来、入院、予防サービスが含まれます。 セグメントは、個人と家族の両方のカバレッジから恩恵を受けます。 ウェアネスキャンペーンと規制要件は、幅広い採用をサポートしています。

高齢者の市民セグメントは、2026年から2033年までの最も速い成長を目撃する予定です, 老化人口による, 慢性疾患の蔓延を上昇させる, より高い医療費. シニアカバーの年齢関連の条件、家庭のヘルスケアおよび予防ケアのための専門化された計画。 UAEと南アフリカの保険会社が、特注品のシニアを対象としています。 デジタルプラットフォームとコンシェルジュサービスがアクセシビリティを高めます。 人生の期待を上げることは長期保険の要求を運転します。 政府と民間のスキームは、高度のカバレッジ、加速の採用に焦点を当てます。

- 適用範囲のタイプによって

カバータイプに基づいて、市場は寿命のカバレッジおよび期間のカバレッジに分けられます。 2025年(2025年)に限らず、企業や個人にとって、手頃な価格、柔軟な期間、適合性が認められています。 特定の期間またはプロジェクトのためのカバレッジを求める若い大人に政策を申し立てます。 短期・再生可能エネルギーの計画により、プレミアムの管理が容易になります。 ポリシーホルダーは、予測可能なコストと簡単なクレームから利益を得ることができます。 定期保険は、必須の法人保険制度で人気があります。 市場認知度と購入の容易さは、さらなるサポート優位.

2026年から2033年にかけて、長期にわたる財政保護ニーズと後退ヘルスケアセキュリティによって主導された成長を目撃する寿命のカバレッジセグメントが期待されています。 保険会社では、ウェルネスと慢性疾患管理のメリットを備えた生涯方針を提供しています。 高ネットワース個人は、包括的なセキュリティのためのライフタイムカバレッジを好む。 GCCと南アフリカのドライブ需要の人口増加 保険会社は主張および政策管理のためのデジタル用具を高めます。 長期的な健康リスクの意識を高めることで、成長も進んでいます。

- エンドユーザーによる

エンドユーザーに基づいて、市場は企業、個人、その他に分けられます。 企業セグメントは、雇用主の保険、労働力の上昇、補償パッケージの利益の含有のために2025年に支配しました。 大規模な組織は、グループポリシーを交渉し、高い市場収益を促進します。 また、コスト予測性や合理化クレームにもメリットがあります。 従業員のウェルネスプログラムは、さらなる採用をサポートしています。 デジタル・ダイレクト・セールスを通じ、企業を積極的にターゲットに。 GCC諸国における規制義務の義務は、企業の採用を強化します。

個人セグメントは、2026年から2033年までの最速成長を目撃する見込みで、健康意識の向上、デジタル保険のプラットフォームの拡大、中級人口の拡大によります。 個人は、柔軟性とカスタマイズされた利点を提供する個人的な計画を好む。 スマートフォンアプリやオンラインポータルでは、購入やクレーム処理が便利です。 健康に配慮した消費者は、予防ケアのカバレッジを求める。 デジタルマーケティングとテレメディシンの統合は、迅速な採用を燃料化しています。 フリーランサーや中小企業のオーナー様も成長を促す方針

- 流通チャネル

流通チャネルに基づき、市場は直接販売、金融機関、電子商取引、病院、医院等に分けられます。 強固な関係、パーソナライズされたアドバイザリーサービス、およびカスタマイズされた企業提供のために2025年に支配される直接販売の区分。 保険会社は、個人や法人のクライアントを積極的に関与し、浸透を改善します。 直接販売チームは、複雑な政策条件とカバレッジの利点を説明し、信頼を高める。 高付加価値のクライアントは頻繁に対面の相互作用を好む。 マーケティングキャンペーンは、ブランドの可視性を強化します。 エージェントやブローカーのアクセシビリティは、セグメント優位性に貢献します。

電子商取引セグメントは、2026年から2033年までの最速成長を目撃する見込みで、デジタル採用、モバイルベースの政策購入、オンラインクレーム管理が高まっています。 保険会社は、インスタント見積、政策比較、クレーム処理を提供する使いやすいデジタルプラットフォームに投資しています。 アーバン人口はますます便宜のためにオンラインチャネルを好む. アプリベースの登録は、技術に精通した消費者のカバレッジへのアクセスを簡素化します。 eコマースプラットフォームとのTelemedicineの統合により、価値が向上します。 GCCと南アフリカにおけるデジタル採用傾向は、セグメントの成長を加速します。

中東・アフリカ健康保険市場 地域分析

- アラブ首長国連邦は、2025年に最大38.5%の収益シェアを持つ中東およびアフリカの健康保険の市場を支配しました。高いヘルスケア支出、必須保険規制、および主要な保険会社の存在が特徴で、住民および企業の従業員のための必須の健康上のカバレッジによる政策採用の著しい成長と

- UAEの消費者は、包括的なカバレッジ、民間医療ネットワークへのアクセス、および医療保険提供者が提供する統合ウェルネスプログラムをますますますます価値があります。 コーポレートスポンサーポリシーおよび雇用主のカバレッジは、さらなる採用を強化

- 政府の強固な取り組み、ヘルスケアコストの上昇、デジタル保険ソリューションの需要増加、UAEの個人や企業双方にとって重要な金融・ヘルスケア計画ツールとして健康保険の確立を支援

UAE健康保険市場インサイト

UAE医療保険市場は、中東・アフリカ地域で最大38.5%の収益率を占め、住民の健康保険の規制を強制的に実施し、医療費を増加させ、保険給付の意識を高めました。 消費者は、包括的なカバレッジを優先し、民間医療ネットワークへのアクセス、および統合ウェルネスプログラムへのアクセスがますます優先されます。 コーポレートスポンサーの保険やデジタル対応の方針管理の傾向が高まっています。 また、UAE政府の医療アクセス拡大への取り組みや保険導入の推進は市場成長に大きく貢献しています。

サウジアラビア健康保険市場 洞察

サウジアラビアの医療保険市場は、従業員や住民のための必須の協力的な健康保険によって主に運転され、都市化を高め、民間医療インフラを上昇させ、予測期間中に相当するCAGRで拡大することを計画しています。 消費者は、入院、外来ケア、慢性疾患管理に関する包括的な計画に描かれています。 クレーム処理と政策管理のためのデジタルプラットフォームは、採用を促進しています。 また、企業・個人・駐在員のセグメント間での需要が高まっています。 また、医療施設における継続的な医療改革や投資は市場拡大を刺激しています。

エジプト健康保険市場インサイト

エジプト健康保険の市場は、ヘルスケア意識の上昇、政府主導の保険イニシアティブ、民間部門の参加の増加によって推進され、予測期間中に注目すべきCAGRで成長することを期待しています。 高い外食医療費に関する懸念は、個人や家族に健康保険を採用することを奨励しています。 政府の社会保険プログラムの導入と民間保険会社とのパートナーシップがアクセシビリティを高めます。 アーバン人口は、デジタル入学およびキャッシュレス申請施設の優先度が高くなります。 企業保険のカバレッジや自発的な健康計画の成長も市場発展に貢献しています。

南アフリカ健康保険市場 洞察

南アフリカ保健保険市場は、予測期間中にかなりのCAGRで拡大すると予想され、民間医療需要の増加、慢性疾患の優先順位の上昇、および保険給付の意識の高まりによって燃料を供給されます。 大規模な病院ネットワーク、予防ケア、ウェルネスプログラムを提供する南アフリカの消費者価値計画。 企業主催のグループスキームは、業界で広く採用されています。 デジタルおよびモバイル対応のポリシー管理は、優先的になりつつあります, 迅速な登録とクレーム処理をサポート. 治療薬や慢性ケア管理プログラムによる健康保険の統合は、さらなる導入を推進しています。 保険会社による持続可能性と手頃な価格の取り組みは、より広範な顧客基盤を引き付けています。

中東・アフリカ保健市場におけるトップ企業は

中東およびアフリカの健康保険の企業は主に下記のものを含んでいます:

- Bupa アラビアの(サウジアラビア)

- 保険会社(UAE)

- アブダビ国内保険会社(UAE)

- カタール保険グループ(カタール)

- サンラム リミテッド(南アフリカ)

- アリアンツグループ(ドイツ)

- イラン保険会社(イラン)

- オリエント保険 PJSC(UAE)

- AXA(フランス)

- Cignaヘルスケア中東(UAE)

- アエトナ株式会社(アメリカ)

- 健康国際(香港)

- センテネ株式会社(米国)

- アントヘム保険会社(米国)

- ブロードストーン・コーポレート・メリット・リミテッド(イギリス)

- 死亡率(英国)

- 国際医療グループ株式会社(米国)

- Vhiグループ(アイルランド)

- 協同保険会社(サウジアラビア)

中東・アフリカ保健市場における最近の発展とは

- 2025年10月、バイタルズとMSH MENAは、ドバイのMemorandum(MoU)に署名し、駐在員、多国籍企業、およびグローバル市民のためのクロスボーダー健康保険サービスを強化する統合管理保健ソリューションに協力しました

- 2025年5月、WHO財団は、サウジアラビア最大の保険会社であるタウニヤとGCC地域における初の企業パートナーシップを締結し、東地中海の医療イノベーションとデジタルヘルスケアの配信を推進しました。 合意は、AI、デジタルプラットフォーム、およびエビデンスベースの戦略を活用し、ケアデリバリーと健康的成果を改善することに焦点を当てています。

- 2023年11月、Cignaヘルスケアは、アフリカの拡張および革新的な健康保険サービスを提供するために、AAR Insurance Kenyaと戦略的パートナーシップを発表しました。

- 2023年7月、エジプト政府は、その包括的な健康保険システムの最初のフェーズを緑化し、何百もの施設を含む健康インフラのUS $ 1.09億の投資を支持し、プライマリ、セカンダリレベルの保険サービスの拡大

- 2023年6月、Esaal(オンライン健康とウェルネスプラットフォーム)とAllianz Insurance Egyptは、精神的な健康と栄養の相談を健康保険に統合し、エジプトの政策株主やMENA地域全体で利用できる包括的なケアサービスを拡大する独占パートナーシップを開始しました

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。