北米ハンター症候群治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

499.83 Million

USD

1,018.09 Million

2025

2033

USD

499.83 Million

USD

1,018.09 Million

2025

2033

| 2026 –2033 | |

| USD 499.83 Million | |

| USD 1,018.09 Million | |

| % | |

|

北米ハンター症候群治療市場セグメンテーション、重症度(軽度から中等度、中等度から重度)、タイプ(酵素補充療法(ERT)、幹細胞移植、外科的治療、その他)、合併症(呼吸器疾患、神経疾患、胃腸疾患、心血管疾患、眼科疾患、聴覚疾患、歯科疾患、筋骨格疾患、その他)、エンドユーザー(病院、診療所、在宅医療、その他)、流通チャネル(病院薬局、小売薬局、オンライン薬局、その他) - 2033年までの業界動向と予測

北米ハンター症候群治療市場規模

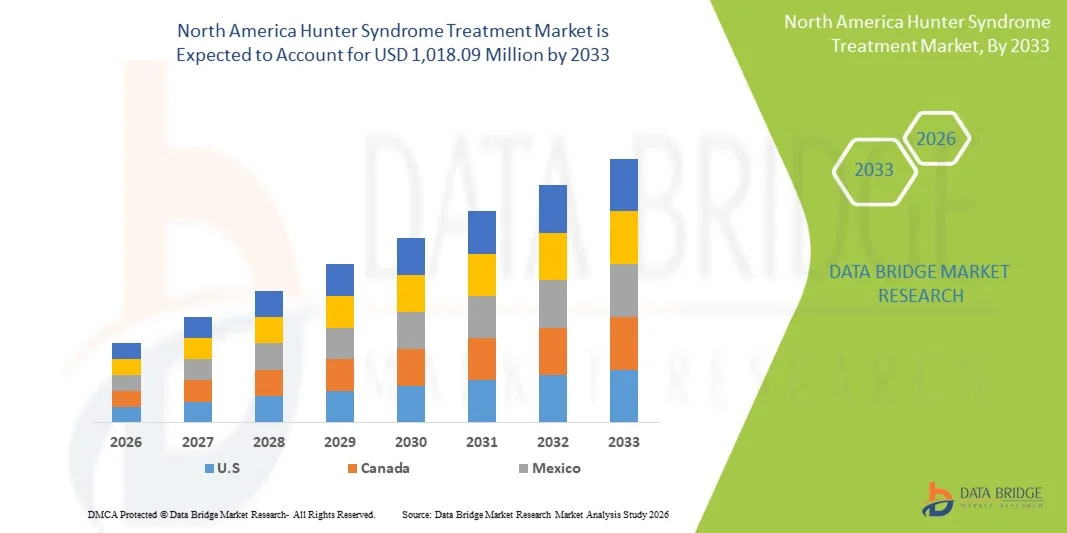

- 北米のハンター症候群治療市場規模は2025年に4億9,983万米ドルと評価され、予測期間中に9.3%のCAGRで成長し、2033年までに10億1,809万米ドル に達すると予想されています 。

- 市場の成長は、酵素補充療法(ERT)や新興遺伝子治療などの希少疾病用医薬品の積極的な導入、および地域における診断率の向上と患者の意識向上によって主に推進されている。

- さらに、ハンター症候群患者に対する好ましい規制支援、償還政策、そして効果的で安全かつ標的を絞った治療に対する需要の高まりにより、これらの治療法は標準治療として位置づけられており、ハンター症候群治療ソリューションの普及が加速し、市場の成長が大幅に促進されています。

北米ハンター症候群治療市場分析

- 酵素補充療法(ERT)や新興遺伝子療法を含むハンター症候群の治療は、根本的な酵素欠乏に対処し、生活の質を向上させ、病気の進行を遅らせることができるため、小児および成人患者の両方におけるムコ多糖症II(MPS II)の管理にますます重要になっています。

- 米国におけるハンター症候群治療薬の需要の高まりは、主に疾患認知度の高まり、診断能力の向上、専門的な治療法へのアクセスの増加、そして希少疾患における希少疾病用医薬品の開発への関心の高まりによって促進されている。

- 2025年には、米国が北米ハンター症候群治療市場で最大の収益シェア80.4%を占め、市場を席巻しました。先進的な医療インフラ、有利な償還政策、そして主要なバイオ医薬品企業の強力なプレゼンスを特徴とし、既存の製薬企業と遺伝子治療や中枢神経系浸透治療に重点を置くバイオテクノロジーの新興企業の両方によるイノベーションによって、ERTへの患者アクセスと新しい治療法の臨床試験が大幅に増加しました。

- カナダでは、新生児スクリーニングの取り組みの増加と希少疾患管理に対する政府の支援により、予測期間中にハンター症候群治療市場で顕著な成長が見込まれています。

- 酵素補充療法(ERT)セグメントは、その確立された有効性、広範な規制承認、臨床現場でのアクセスしやすさにより、2025年には北米のハンター症候群治療市場で70.2%の市場シェアを獲得し、市場を支配しました。

レポートの範囲と北米ハンター症候群治療市場のセグメンテーション

|

特性 |

北米ハンター症候群治療における主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

北米ハンター症候群治療市場動向

「遺伝子治療と中枢神経系標的治療の進歩」

- 北米のハンター症候群治療市場における重要かつ加速的な傾向として、遺伝子治療と中枢神経系(CNS)浸透性酵素補充療法の開発と臨床採用の増加が挙げられ、従来のERTを超える治療成果の向上が期待されます。

- 例えば、サンガモ・セラピューティクスの遺伝子治療候補は臨床試験が進んでおり、根本的なIDS遺伝子変異を標的とすることで、患者に長期的な利益をもたらす可能性がある。

- 中枢神経系を標的とした治療法の革新は、神経症状や認知機能低下のより適切な管理を可能にし、生活の質を向上させ、疾患の進行経路を変化させる可能性があります。例えば、JR-141などの治療法は、血液脳関門を効果的に通過し、中枢神経系への関与に対処するように設計されています。

- これらの高度な治療法は、個別化された治療計画やバイオマーカーに基づく患者モニタリングとも統合され、個々の患者に対してより正確な投与と最適な治療結果をもたらします。

- より標的を絞り、長期作用型で、疾患修飾性の治療選択肢へのこの傾向は、医療従事者や介護者の期待を根本的に変化させています。例えば、シャイアー/武田薬品工業などの製薬会社は、全身症状と神経症状の両方に対処するための併用療法を開発しています。

- 家族や臨床医が包括的な疾患管理を優先する傾向が強まるにつれ、持続的な効果、神経学的転帰の改善、輸液負担の軽減をもたらす治療法の需要は、小児および成人の患者集団全体で急速に高まっています。

北米ハンター症候群治療市場の動向

推進要因

「認知度の高まりと診断能力の向上」

- 医療従事者、患者、支援団体におけるハンター症候群への認知度の高まりと、診断および新生児スクリーニングプログラムの改善は、市場成長の重要な推進力となっています

- 例えば、全米MPS協会と製薬会社は、患者を早期に特定し、治療の普及を促進するための啓発キャンペーンや教育プログラムを実施している。

- 臨床医が早期の兆候を認識し、遺伝子検査を活用する能力が向上するにつれて、治療開始が早まり、患者の転帰が改善され、治療の採用が増える。

- さらに、米国では保険適用範囲の拡大と希少疾病用医薬品の優遇措置により、ハンター症候群の治療がより利用しやすくなり、新たに診断された患者の間での導入が促進されている。

- ERTや治験中の遺伝子治療を含む複数の治療選択肢の利用可能性と、臨床試験活動の増加が市場の拡大を促しています。例えば、バイオマリンやシャイアー/武田といった企業による進行中の臨床試験は、患者に希望を与え、より広範な治療の普及を後押ししています。

- 患者登録、遠隔医療フォローアップ、在宅輸液サービスの統合も治療の利便性とアクセス性の向上に貢献し、市場の着実な成長を促進しています。

制約/課題

「高額な治療費と限られた患者数」

- ハンター症候群の治療、特に酵素補充療法と新興遺伝子療法の高額な費用は、北米における市場浸透の拡大にとって大きな課題となっている

- 例えば、ERT治療の年間費用は数十万ドルを超える可能性があり、無保険または保険不足の患者にとって治療を受けるのが困難になります。

- この疾患の希少性により治療可能な患者の数も限られており、メーカーにとって大規模な商業的導入と投資回収の達成が困難となっている。

- さらに、輸液投与の要件、通院、専門的なモニタリングといった物流上のハードルは、患者と介護者の負担を増大させます。例えば、定期的なERT静脈内輸液には、訓練を受けた人員と臨床監督が必要です。

- 新しい治療法は、より長い持続的な効果や治療頻度の減少を約束する一方で、初期費用の高さや新しいアプローチに対する償還の制限により、導入が遅れる可能性がある。

- 保険支援プログラム、患者支援イニシアチブ、継続的なコスト削減戦略を通じてこれらの課題を克服することは、北米のハンター症候群治療市場の持続的な成長にとって重要です。

北米ハンター症候群治療市場の範囲

市場は、重症度、種類、合併症、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 重症度別

北米のハンター症候群治療市場は、重症度に基づいて、軽度から中等度と中等度から重度に分類されています。2025年には中等度から重度のセグメントが市場を支配し、最大のシェアを占めました。このカテゴリーの患者は、進行性の症状を管理するために包括的な酵素補充療法(ERT)と追加の支持療法を必要とすることが多いためです。これらの患者は通常、より顕著な全身性および神経学的合併症を経験し、継続的なモニタリングと専門的な臨床介入が必要になります。中等度から重度の症例では、治療費が高く、長期的なケアが必要となることも、市場収益における優位性に貢献しています。さらに、製薬会社は、満たされていない医療ニーズが高いため、重症患者の治療に重点を置いており、研究開発と市場浸透を促進しています。病院と専門クリニックが主要な治療センターであり、このセグメントの市場における主導的な地位を強化しています。重症例における早期診断とタイムリーな治療開始は、このサブセグメントの市場シェアをさらに強化します

軽症から中等症のセグメントは、認知度の高まりと早期診断プログラムの普及により、予測期間中に最も高い成長が見込まれます。早期段階の患者は、適切なタイミングでの酵素補充療法や新たな遺伝子治療の恩恵を受け、病気の進行を遅らせ、生活の質を向上させます。米国とカナダでは、新生児スクリーニングの取り組みが拡大しており、軽症から中等症の患者をより多く発見し、治療の普及を促進しています。介護者や医療提供者は、長期的な合併症を予防する治療法を求める傾向が強まっており、この患者層における治療法の普及が進んでいます。低侵襲性で在宅投与可能な治療法の導入も、成長をさらに後押ししています。製薬会社は、軽症から中等症の症例に特化した臨床試験に投資しており、このセグメントの拡大を加速させると予想されます。

- タイプ別

タイプ別に、市場は酵素補充療法(ERT)、幹細胞移植、外科的治療、その他に分類されます。ERTセグメントは、ハンター症候群の標準治療であり、全身治療として広く承認されているため、2025年には市場を支配し、70.2%という最大の収益シェアを獲得しました。ERTは、グリコサミノグリカンの蓄積を減らし、臓器機能を改善し、患者の生存率を高めるため、病院、診療所、在宅医療の現場で広く採用されています。確立された臨床的有効性、規制当局の承認、そして医師の広範な知識により、ERTは小児患者と成人患者の両方にとって好ましい治療法となっています。輸液プロトコルと製剤の安定性における継続的な革新も、幅広い使用を支えています。バイオテクノロジー企業と医療提供者による患者支援プログラムへの提携は、市場の優位性をさらに強化しています。特に中等度から重度の症状を持つ患者は定期的なERT輸液に依存しており、安定した収益の創出に貢献しています

幹細胞移植分野は、遺伝子改変造血幹細胞療法の進歩に牽引され、予測期間中に最も高い成長が見込まれています。幹細胞治療は長期的な酵素産生の可能性を秘めており、従来の酵素補充療法(ERT)よりも全身症状と神経症状の両方に効果的に対処します。臨床試験の活発化と早期段階の有望な結果により、医師の信頼と患者の関心が高まっています。治癒の可能性と治療頻度の低減を強調した啓発キャンペーンも、この分野の導入をさらに加速させています。病院に併設された専門治療センターと幹細胞療法を統合することで、正確な患者管理が確保されます。バイオテクノロジー企業による幹細胞療法の商業化への投資増加は、特に重症患者集団において、この分野の急速な成長を支えています。

- 合併症によって

合併症に基づいて、市場は呼吸器疾患、神経疾患、胃腸疾患、心血管、眼科、聴覚、歯科、筋骨格系、その他に分類されます。神経疾患セグメントは、CNS障害が患者の生活の質に深刻な影響を与えるため、2025年に市場を支配しました。認知機能の低下、行動上の問題、運動障害などの神経症状は、専門的な治療と頻繁な臨床モニタリングの必要性を高めます。病院や専門クリニックは、全身治療とCNS標的治療の併用に重点を置いており、治療費と市場収益が増加しています。神経合併症の重篤性はまた、CNS病理を標的とした遺伝子治療ソリューションの継続的な研究開発と開発を促進しています。北米における学際的ケアプログラムの採用は、市場優位性をさらに支えています。CNS関与治療の保険適用と償還は、アクセスを向上させ、市場シェアを強化します。

呼吸器疾患分野は、ハンター症候群における気道合併症や肺疾患の認知度向上により、最も高い成長が見込まれています。肺機能検査や睡眠検査といった診断能力の向上により、積極的な治療を必要とする患者が特定されるケースが増えています。ERT(呼吸補助療法)や呼吸サポートなどの治療介入は、入院期間を短縮し、患者の転帰を改善するため、導入が加速しています。臨床ガイドラインでは、呼吸器合併症の早期管理が重視されており、治療可能な患者層が拡大しています。在宅医療提供者の呼吸療法への関与も増加しており、アクセス性が向上しています。全身症状と肺症状の両方を標的とした併用療法の研究も、この分野の急速な成長を支えています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、診療所、在宅医療、その他に分類されます。2025年には病院セグメントが市場を支配し、専門的な治療管理、モニタリング、および集学的ケアの必要性から最大の収益シェアを獲得しました。病院は、静脈内ERT注入、幹細胞療法、および重篤な合併症の管理を提供するための設備を備えており、中等度から重度の患者の間で高い導入率を確保しています。経験豊富な医療専門家と専門の輸液センターの存在は、治療の有効性と患者の安全性を支えています。病院はまた、臨床試験や患者支援プログラムにおいて製薬会社と協力し、市場収益を押し上げています。病院内の包括的な診断施設は、病気の早期発見と治療開始に貢献します。病院ベースの治療に対する政府および民間保険の償還は、市場の優位性をさらに強化しています

在宅医療分野は、在宅ERT輸液サービスと遠隔モニタリング技術の利用可能性の高まりにより、最も高い成長が見込まれています。在宅投与は患者の快適性を向上させ、通院回数を減らし、ケアの継続性をサポートします。介護者は治療スケジュールをより便利に管理できるため、アドヒアランスと治療効果が向上します。遠隔医療の取り組みと在宅看護サービスの拡大は、市場へのアクセスをさらに向上させます。在宅ケアへの患者の嗜好の高まりと費用対効果の高さが、導入を加速させています。バイオ医薬品企業は、在宅輸液キットとトレーニングプログラムの提供を増やしており、この分野の成長を牽引しています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局、その他に分類されます。病院薬局セグメントは、ERTや幹細胞治療などの高額な治療法の集中調達により、管理された流通と適切なコールドチェーン管理を確保し、2025年には市場を支配しました。病院薬局は、治療カウンセリングや有害事象のモニタリングなど、重要な患者支援サービスを提供しています。臨床プロトコルや点滴センターとの緊密な連携により、処方された治療法の採用率が向上しています。保険会社との連携により、償還コンプライアンスが確保され、安定した収益に貢献しています。製薬会社との一括購入契約は、市場における優位性を強化しています。病院と希少疾患専門医との確立された関係は、患者のアクセスとケアの継続性を向上させます

オンライン薬局セグメントは、医療におけるデジタル化の進展と患者の在宅治療への嗜好により、最も急速な成長が見込まれています。オンライン薬局は、利便性、迅速な配送、そして患者支援プログラムへのアクセスを提供します。遠隔医療の統合により、医療提供者は遠隔で治療薬を処方・モニタリングすることができ、服薬アドヒアランス(服薬遵守)を促進します。eファーマシープラットフォームの成長とバイオテクノロジー企業との提携は、都市部と遠隔地の両方の患者にとってアクセス性を向上させます。患者は、目立たない配送、教育サポート、在宅モニタリングオプションなどの恩恵を受けます。希少疾病用医薬品のオンライン流通を支援する規制枠組みの拡大は、このセグメントにおける導入をさらに加速させます。

北米ハンター症候群治療市場地域分析

- 北米のハンター症候群治療市場は、先進的な医療インフラ、有利な償還政策、そして主要なバイオ医薬品企業の強力な存在を特徴とする米国が、2025年に80.4%という最大の収益シェアで市場を支配した。

- この地域の患者と介護者は、生活の質を向上させ、病気の進行を遅らせる酵素補充療法(ERT)、新興遺伝子治療、専門的な臨床ケアなどの確立された治療法へのアクセスを高く評価しています。

- この広範な採用は、有利な償還政策、医療提供者の間でのハンター症候群の認識の高まり、確立された希少疾患治療エコシステムによってさらに支えられており、米国は小児および成人患者の両方にとって北米の主要市場としての地位を確立しています。

カナダにおけるハンター症候群治療市場の洞察

カナダにおけるハンター症候群治療市場は、予測期間中に大幅な年平均成長率(CAGR)で成長すると予測されています。その主な要因は、認知度の高まり、希少疾患に対する政府の支援、そして医療保険適用範囲の拡大です。カナダではハンター症候群の早期診断と積極的な管理を重視しており、酵素補充療法や新たな治療法の導入が進んでいます。カナダの患者と医師は、長期的な転帰を改善し、合併症の負担を軽減する治療法に魅力を感じています。市場は、患者支援プログラムや臨床イニシアチブに支えられ、病院、専門クリニック、在宅医療の現場で着実に成長しています。

メキシコにおけるハンター症候群治療市場の洞察

メキシコのハンター症候群治療市場は、希少疾患への認知度の高まりと専門治療へのアクセス向上を背景に、予測期間中に注目すべきCAGRで拡大すると予想されています。酵素補充療法の利用可能性の向上と、治験段階の遺伝子治療を含む先進治療の段階的な導入が市場の成長を支えています。診断インフラと希少疾患登録の強化に向けた取り組みは、より多くの患者の早期発見に役立っています。さらに、政府の取り組みと民間医療への投資は、特に都市部において治療へのアクセスを促進しています。市場では、病院、診療所、専門ケアセンターにおける導入が増加しており、これが継続的な収益成長に貢献しています。

北米ハンター症候群治療薬市場シェア

北米のハンター症候群治療業界は、主に、以下を含む定評のある企業によって牽引されています。

- 武田薬品工業株式会社(日本)

- JCRファーマ株式会社(日本)

- REGENXBIO(米国)

- 日本新薬株式会社(日本)

- 住友製薬株式会社(日本)

- GC Corp.(韓国)

- デナリ・セラピューティクス(米国)

- アヴロビオ社(米国)

- ホモロジー・メディシンズ社(米国)

- ArmaGen Technologies, Inc.(米国)

- カプシダ・バイオセラピューティクス(米国)

- サンガモ・セラピューティクス(米国)

- アミカス・セラピューティクス(米国)

- CANbridge Life Sciences Ltd.(中国)

- バイオマリン(米国)

- インヴェンティバ・ファーマ(フランス)

- アベオナ・セラピューティクス(米国)

- アークトゥルス・セラピューティクス社(米国)

北米のハンター症候群治療市場の最近の動向は何ですか?

- 2025年8月、REGENXBIOは、FDAがRGX-121 BLA(ハンター症候群治療薬)の審査期間を3ヶ月延長したと発表した。これは、同社が審査プロセスにおいて最新の臨床薬理情報(「主要な修正」に分類)を提出したことによる。同社は、この延長は新たな有効性または安全性データとは関係がないとしている。

- 2025年7月、デナリ社は、FDAがハンター症候群に対するTividenofusp AlfaのBLAを受理し、優先審査を指定し、PDUFAの目標審査日を2026年1月5日としたことを発表しました。この治療法は、不足しているIDS酵素を血液脳関門を越えて送達するように設計されており、現在の標準治療では対処できないMPS IIの神経学的症状に対処できる可能性があります。

- 2024年9月、デナリ・セラピューティクスは、MPS IIに対する次世代治療薬Tividenofusp Alfa(DNL310)の迅速承認経路についてFDAとの会合が成功したと発表しました。これには、脳脊髄液ヘパラン硫酸(CSF HS)が神経学的利益の代替エンドポイントとして機能する可能性があるという合意も含まれています。

- 2023年5月、REGENXBIOは、ハンター症候群に対するRGX-121について、FDAよりRMAT(再生医療先進療法)指定を取得しました。この規制上のマイルストーンは、予備的な臨床エビデンスから、この治療法がMPS IIにおける満たされていない神経学的および全身的ニーズに対応できることが示唆されたことを示し、開発と審査を加速させる可能性を示唆しています。

- 2022年8月、REGENXBIOは、MPS II(ハンター症候群)の治療薬として、遺伝子治療候補物質RGX-121(IDS遺伝子を送達する単回投与AAV9ベクター)について、迅速承認制度を利用して2024年に生物学的製剤承認申請(BLA)を提出する意向を発表しました。この発表では、ピボタルプログラム(CAMPSIITE™)が進行中で登録中であること、そして米国食品医薬品局(FDA)とのロードマップ協議において、脳脊髄液グリコサミノグリカン(GAG)バイオマーカーを代替エンドポイントとして使用することが支持されていることが強調されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。