Overview

The gaming industry is one of the most dynamic and innovative sectors in the world, generating billions of dollars in revenue and creating millions of jobs. Gaming content and devices are the products and services that enable gamers to enjoy interactive entertainment experiences across various platforms and genres. Gaming content refers to the software applications that run on gaming devices, such as video games, mobile games, online games, virtual reality games, and augmented reality games, among others. Gaming content can be classified into different categories based on the type of gameplay, the target audience, the level of interactivity, the degree of realism, the narrative structure, and the artistic style, among others. Some examples of gaming content categories are action, adventure, role-playing, simulation, strategy, sports, casual, and educational, among others.

Gaming devices are the hardware components that support gaming content, such as consoles, computers, smartphones, tablets, handhelds, headsets, controllers. On the basis of type of platform, gaming devices can be classified into different categories such as the level of performance, the degree of portability, the compatibility with other devices, the user interface. There are various gaming device categories such as home consoles, handheld consoles, personal computers (PCs), mobile devices (smartphones and tablets), virtual reality devices (VR headsets and controllers), augmented reality devices (AR glasses and smartphones), among others. The gaming content and devices have evolved significantly over the years, from the early days of arcade machines and 8-bit graphics to the current era of cloud gaming and photorealistic graphics. The gaming content and devices are influenced by technological advancements, consumer preferences, market trends, social issues, cultural diversity, legal regulations. The gaming industry is expected to grow and innovate in the future, and is likely to offer new opportunities and challenges for gamers and developers alike.

The advancement of technology in recent years has increased PC performance as well as its popularity. The number of digital devices has increased as well, allowing the gaming business to expand. Over the past three decades, the gaming sector has experienced rapid growth. Around the 1980s and 1990s, a lot of young people got into playing video games as a hobby. In the previous ten years, games have given gamers, software developers, and stockholders a new career path and investment opportunity. Technology and the worldwide market have altered as a result of the gaming industry's growth as a social activity. Since social and cultural sciences have been studying the internet, interactive online games have gained popularity as a subject of study.

Figure 1: Different Gaming Devices

Source: Future Publishing Limited

According to the research paper published by Young CJ in 2018, the video game business generated US$128.5 billion in sales annually in 2020, up from US$108.9 billion in 2017. The industry for video games has recently seen a significant transition as a result of the enormous growth of casual gaming.

Evolution of the Gaming Industry

The gaming industry has developed over the past 50 years from a basic arcade style to magnificent 3D mobile entertainment with live video streaming and cloud-based infrastructure.

The Pre-Crash Era, 1970-1983

The first video game prototypes were created in laboratories in the 1960s, but the industry's growth was largely attributed to Atari's introduction of Pong in 1972. The table tennis game at the arcade became popular, attracting players and businesses that started making their imitations. Similar to Pong, Atari offered a version of the game for home consoles in 1975. Later, in 1977, the company released its home platform, the Atari 2600, which went on to become the first to sell more than a million copies. The arcade market quickly reached a plateau. The market had declined because there were too many Pong knockoffs, but Space Invaders' 1978 introduction resurrected it. New franchises such as Pac-Man and Donkey Kong helped spur additional expansion as arcade machines began to be deployed everywhere. The pop music industry and the box office were already out-earned by arcade revenue by 1982.

The Tech Advancement Race, 1985–2000

Atari licensed extraordinarily expensive adaptations of Pac-Man and an E.T. the Extra-Terrestrial video game to get into the expanding home console market. They were rushed to market, of low quality, lost the corporation millions in refunds, and further damaged its reputation. Numerous additional unsuccessful attempts at games and consoles led to a slump in the sector as other businesses attempted to profit from the market. At the same time, gaming on personal computers was starting to take off, notably with the 1982 debut of the Commodore 64.

It was an indication of the technology race that would come to define this period in gaming history. To win back the skeptical market, Nintendo would later introduce the Nintendo Entertainment System (NES) home system in 1985 (marketed as the Famicom in Japan). The enormous popularity of the NES helped to reinvigorate the console business thanks to titles such as Duck Hunt, Excitebike, and Super Mario Bros.

Nintendo released the Game Boy portable and the Super Nintendo Entertainment System to maintain its leadership in the industry. At the same time, other rivals intervened to defeat them at their own game.

Sega, a manufacturer of arcade machines, entered the market in 1988 with the Sega Mega Drive console (marketed as the Genesis in North America) and subsequently the Game Gear portable.

To increase storage space for individual games, Sony, a developer of electronics, introduced the PlayStation in 1994. With the PlayStation 2 (DVDs) and PlayStation 3 (Blu-ray), which continued the emphasis on software formats, it became the first system in history to sell more than 100 million copies.

Even Microsoft acknowledged the value of gaming on personal computers and created the DirectX API to help with game creation. The Xbox, the company's entrance into the console industry, would carry that "X" moniker.

The Surge of Online Activity Since 2001

The gaming industry's income increased immensely as a result of the development of the internet and mobile devices.

The feasibility of subscription and freemium services served as a primer. Microsoft introduced the Xbox Live online gaming service in 2001. It offered gamers access to voice chat and multiplayer matchmaking services in exchange for a monthly membership fee, and it immediately gained popularity among customers. With the debut of World of Warcraft in 2004, Blizzard entered the Massive Multiplayer Online (MMO) subscription market on PCs, reaching a peak of more than 14 million monthly paying customers.

Businesses saw a future in mobile gaming but were having trouble capturing it. With new Game Boy systems, Nintendo maintained its lead on the portable market as Nokia and BlackBerry experimented with adding game apps to mobile phones.

However, it was Apple's iPhone that made the shift from gaming to a mobile platform inevitable. The firm opened the door for app developers to produce free, paid, and pay-per-feature games geared to a mass market with the launch of the App Store for iOS smartphones (closely followed by Google's store for Android devices).

Even as they continue to create new consoles, console manufacturers such as Microsoft and Sony are developing cloud-based subscription services. In the meantime, Google and Amazon are introducing their services that are compatible with mobile and other platforms.

Companies are aiming for as much of the market as they can after seeing the success that games like Pokémon Go had on smartphones, earning more than $1 billion in yearly revenue, and Grand Theft Auto V's record-breaking take of $1 billion in just three days. Additionally, they are on the correct track given the popularity of mobile phones, social media games, and streaming services. In 2020, there will be more than 2.7 billion players globally, and how they choose to spend their money will continue to influence gaming history as we now know it.

Facts and Figures

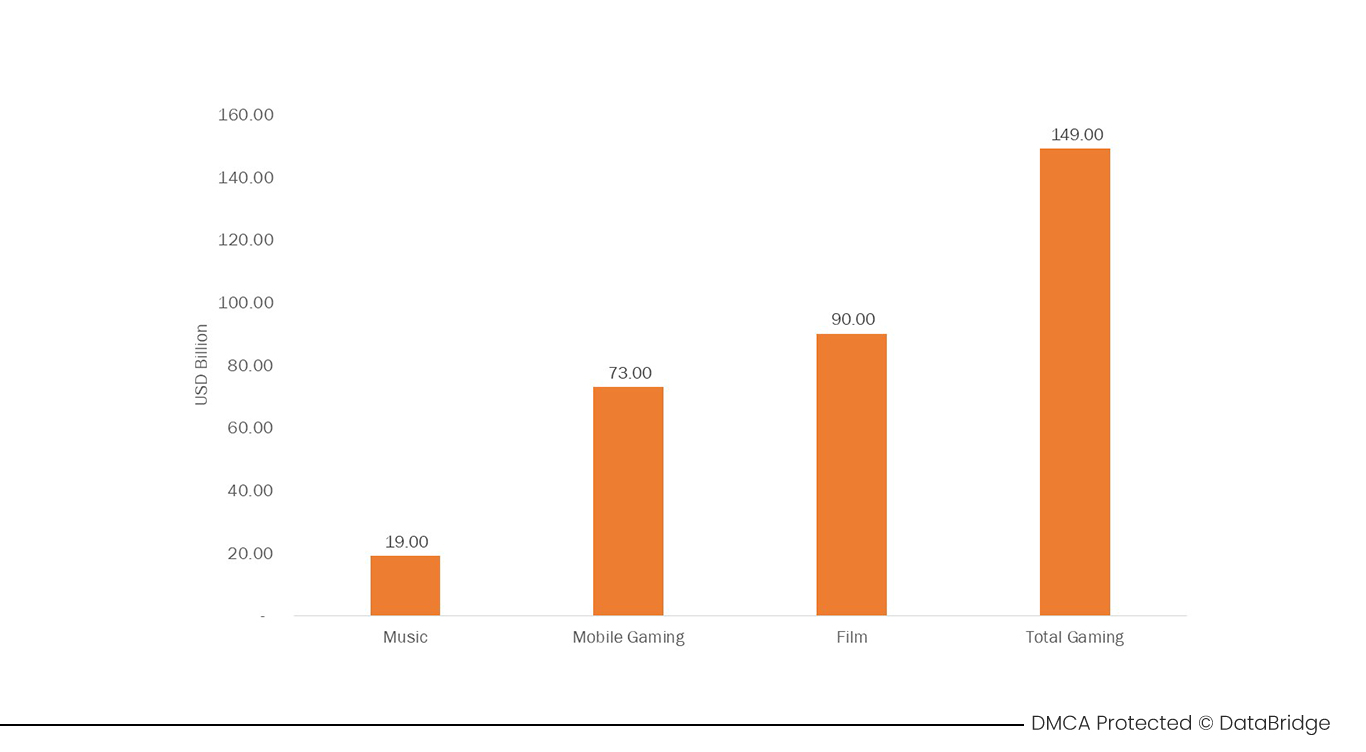

As per an article published by Morgan Stanley in June 2020, the gaming industry is already larger than the combined music and film industries, and it is expanding considerably more rapidly. Overall gaming industry was valued at USD 149 billion in 2019, which is higher compared to the film and music industries..

Figure 2: Comparison between Global Gaming, Film and Music Industries

Source: Morgan Stanley

Mobile gaming has rapidly expanded, enabling the sector to develop swiftly at a low marginal cost. This growth has been spurred by the widespread adoption of smartphones, as well as by 5G networks' growing power and cloud-based infrastructure.

The mobile games market has witnessed a substantial growth in recent years owing to obtainability of high-speed internet connectivity. Adding to this, platforms such as Instagram and Facebook are investing huge amounts in the development of innovative mobile games to ensure high product differentiation which will further accelerate the growth of the market. According to the Data Bridge Market Research analysis, the mobile games market is projected to grow at a compound annual growth rate (CAGR) of 14.20% from 2022 to 2029.

To learn more about the study, visit: https://www.databridgemarketresearch.com/reports/global-augmented-reality-virtual-reality-gaming-market

Video game firms have greatly increased their technological infrastructure and geographical reach in recent years by integrating internet functionality into traditional consoles and releasing games on cutting-edge platforms such as smartphones. The main engine of growth in emerging and frontier markets is mobility. New and conventional sectors are expanding quickly as connection increases throughout Latin America, Emerging Europe, the Middle East and Africa, and Asia-Pacific. In 2020, over half of the global games market was accounted for by mobile gaming.

Table 1: Breakdown of Gaming Market by Device Type

|

Year

|

Device Type

|

Market Share

|

|

2019

|

PC

|

23%

|

|

Console

|

31%

|

|

|

Tablet

|

9%

|

|

|

Smartphone

|

35%

|

|

|

2020

|

PC

|

23%

|

|

Console

|

31%

|

|

|

Tablet

|

9%

|

|

|

Smartphone

|

37%

|

|

|

2021

|

PC

|

21%

|

|

Console

|

31%

|

|

|

Tablet

|

8%

|

|

|

Smartphone

|

39%

|

|

|

2022

|

PC

|

20%

|

|

Console

|

31%

|

|

|

Tablet

|

8%

|

|

|

Smartphone

|

41%

|

Source: Morgan Stanley

The industry will turn its attention to developing regions owing to expanding smartphone penetration, 5G network connectivity, and rising income levels.

The majority of gamers today play on their mobile devices, despite the fact that next-generation consoles have dominated much of the gaming conversation in the past few years. The number of mobile gamers outnumbers the console and PC players in every area. For instance, Germany (47% vs. 23%) has twice as many mobile gamers as console gamers.

Table 2: Country-wise Gamers by Platform/Device Type

|

Country

|

Mobile

|

Console

|

PC

|

|

France

|

41%

|

18%

|

23%

|

|

Germany

|

47%

|

23%

|

33%

|

|

Italy

|

58%

|

24%

|

23%

|

|

Norway

|

36%

|

18%

|

18%

|

|

Denmark

|

39%

|

9%

|

15%

|

|

Sweden

|

41%

|

18%

|

22%

|

|

Spain

|

56%

|

29%

|

33%

|

|

U.S.

|

59%

|

28%

|

32%

|

|

China

|

61%

|

16%

|

45%

|

|

Hong Kong

|

63%

|

32%

|

34%

|

|

India

|

67%

|

12%

|

34%

|

|

Taiwan

|

71%

|

26%

|

46%

|

|

Malaysia

|

56%

|

14%

|

28%

|

|

Singapore

|

72%

|

21%

|

33%

|

|

Thailand

|

78%

|

12%

|

34%

|

|

Australia

|

58%

|

27%

|

37%

|

|

Saudi Arabia

|

52%

|

20%

|

22%

|

|

Egypt

|

58%

|

14%

|

34%

|

Source: YouGov PLC

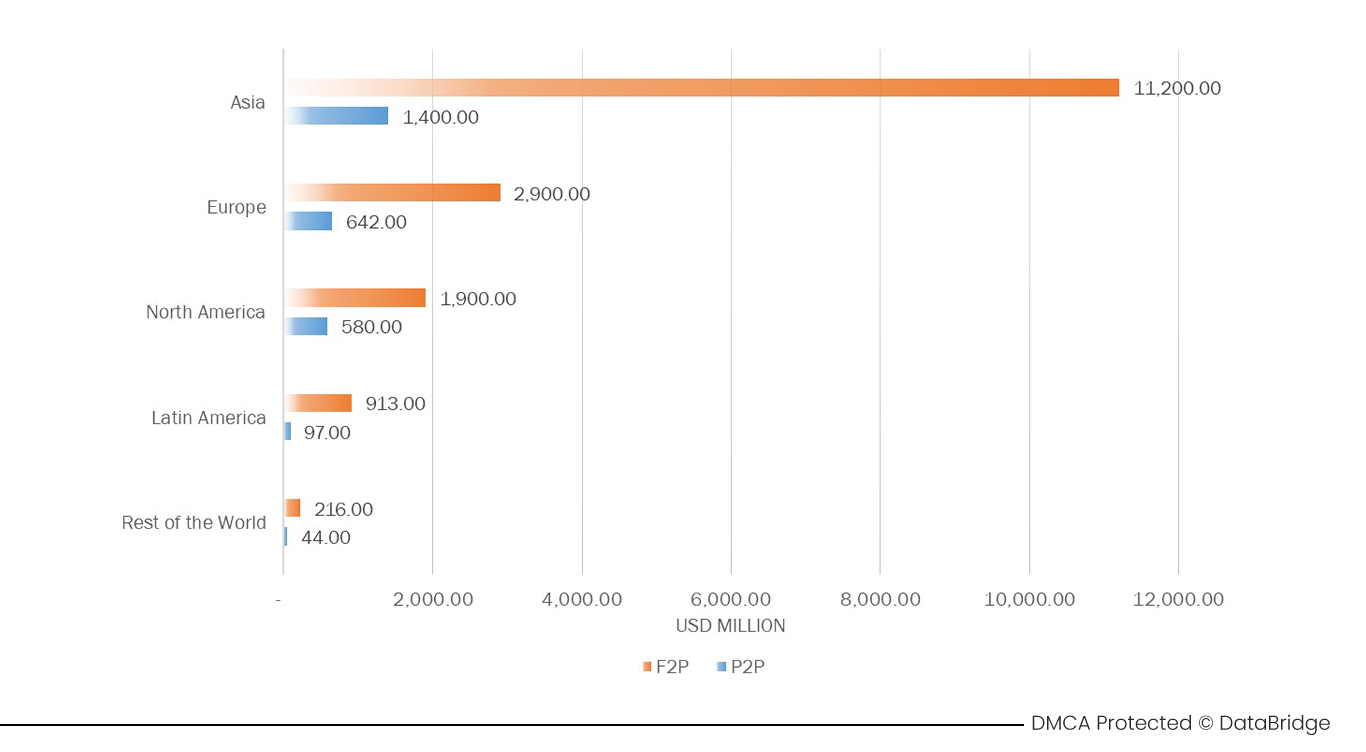

According to an article published by Clairfield International LLC, software companies are predominantly developing free-to-play games to encourage in-game purchases. Free2Play is a business strategy where the player may not always have to pay for the game, as the name already implies. However, the creator or publisher of the game firmly believes that gamers will buy upgrades or exclusive things in-game. The game makes money by charging for these micro transactions. The business concepts of pay-to-play and free-to-play are incompatible, yet both are successful. A Pay-to-Play game is frequently transformed into a Free2Play game. Star Wars: The Old Republic, The Lord of the Rings Online, and DC Universe Online are a few instances of these changes.

Previously, Pay-to-Play games were of superior quality, but as it became clear that a Free-to-Play model could also generate adequate income, the caliber of F2P games significantly improved.

Figure 3: F2P and P2P Revenues Worldwide (USD Million In 2016)

Source: Clairfield International LLC

Technological Trends in Gaming Industry

Virtual Reality

Virtual reality (VR), which players access through headsets and provides three-dimensional simulations, has long tantalised players with the promise of an immersive experience. However, the technology has taken a while to fulfil that promise. Despite certain roadblocks along the way, tech and gaming businesses are hard at work trying to advance the industry by spending a lot of money on creating VR technology and games. Over the past few years, businesses such as Meta, Valve, PlayStation, and Samsung have all entered the VR market. Even Apple is said to be working on a VR/AR system, but there have been delays and problems. The sector for VR games is expected to develop at a rate of 30.5% by 2028, thus this trend of investment is likely to continue.

VR is being worked on by businesses to appeal to a wider audience, and hardware costs are coming down. The downside of the conventional VR experience may restrict its potential even when these obstacles are overcome. In fact, a number of VR games, such Rec Room and VRChat, provide social interactions that allow players to connect and hang out with one another in real time. VR will be able to secure a major position in the future of gaming if it helps individuals establish stronger connections with one another.

Augmented Reality

In 2016, augmented reality (AR), a type of gaming technology that overlays digital visuals on the real environment, generally using smartphones or special glasses, made a major splash in the gaming industry.

When Pokémon Go, an augmented reality mobile game in which virtual objects—in this case, colorful creatures called Pokémon—overlay a person's natural field of view, parks and plazas crowded with smartphone users playing the game. The game, which has sold $1 billion worth of merchandise annually since its release, was most people's introduction to augmented reality and is now one of the medium's greatest success stories.

Most of the researchers believes that, at least in the near future, AR will show to be a more fruitful environment for game developers than VR. The most well-known AR games are played on smartphones, but tech giants such as Meta, Snap, and Magic Leap are also developing AR spectacles. The flexible, glasses-style headset from Magic Leap is designed primarily for business applications including healthcare, design, and manufacturing. Despite not really being for sale, a few creators have access to Snap's Spectacles in order to test them out. There will undoubtedly be fresh developments for gamers interested in augmented reality since Meta is anticipated to introduce its own AR glasses in 2024.

The augmented reality/virtual reality gaming market has witnessed a substantial growth in recent years owing to rise in the need for HMD in the gaming and entertainment industry. Adding to this, usage of a three dimensional real time environment with the developed graphics and sound technology will further accelerate the growth of the market. According to the Data Bridge Market Research analysis, the augmented reality/virtual reality gaming market is projected to grow at a compound annual growth rate (CAGR) of 19.0% from 2021 to 2028.

To learn more about the study, visit: https://www.databridgemarketresearch.com/reports/global-augmented-reality-virtual-reality-gaming-market

Artificial Intelligence

Non-Player Characters with AI

Gamers have been using artificial intelligence in games for decades, most notably in non-player characters, or NPCs, such as the vibrant ghosts in Pac-Man or the innocent bystanders in Grand Theft Auto. NPCs are now handled by game designers in a more sophisticated manner in recent years. Today, behavior trees are commonly used to design NPCs, enabling them to make more sophisticated decisions. Instead of heedlessly charging into gunfire one by one like they're in a corny action movie, the hostile aliens in Halo 2 can cooperate and coordinate their attacks. NPCs are still limited to the actions specified in their code. Even though it appears that they are acting intelligently, the game's designers nonetheless have predetermined what they will do. This will be elevated to a level that not even all humans can achieve when AI is used to create narrative content.

Games Using Generative AI

AI contributes to more than just gameplay. It is a natural component of the game-making process. Designers no longer need to carefully create each solitary tree in a forest or rock formation in a canyon because AI is now being used to assist them in creating game materials. Instead, employing a method known as procedural content production, which has become a pretty common practice in the business, designers can offload that task to computers. Game levels are also created using procedural content creation, sometimes at random, to provide players a unique experience each time. The whole open-world setting of the 2016 game No Man's Sky is randomly generated and was not previously sketched out by the game's developers, taking this method to the extreme.

Cloud Gaming

Cloud gaming, sometimes known as game streaming, is a type of internet gaming that enables users to access video games from distant servers directly on their device, much like how Netflix users may stream movies on their smart TVs without first inserting a DVD. Theoretically, this setup makes the gamer's local hardware less important because they can stream the games from any device. Additionally, because cloud gaming is sometimes promoted as a subscription service, players are shifting from an ownership mentality toward one of renting digital content.

The long-standing console gaming leaders Sony and Microsoft have just launched their cloud gaming services. Nvidia, a manufacturer of gaming chips, has done the same. Even Big Tech is participating in the fun. In 2020, Amazon unveiled Luna, its cloud gaming service. Even Netflix, which until now has exclusively produced movies and TV episodes, has made inroads into the cloud gaming market. Microsoft revealed that 20 million users of the Xbox cloud gaming services, or twice as many as was previously stated, have done so. GeForce NOW, Nvidia's cloud gaming service, has grown significantly in recent years as well. The platform increased from 14 million subscribers in 2021 to 20 million in 2022.

Gamers without a reliable WiFi connection may encounter slowness when playing cloud games, but as more people gain access to the internet, this situation is expected to change.

The cloud gaming market has witnessed a substantial growth in recent years owing to technological developments in graphic design and the production of realistic footage. Adding to this, rising number of gaming communities creates and availability of video game streaming services will further accelerate the growth of the market. According to the Data Bridge Market Research analysis, the cloud gaming market is projected to grow at a compound annual growth rate (CAGR) of 51.22% from 2023 to 2030.

To learn more about the study, visit: https://www.databridgemarketresearch.com/reports/global-cloud-gaming-market

High-Fidelity Graphics

The development of graphics cards that enable high-fidelity visuals in games and innovations like ray tracing has advanced significantly through the efforts of PC gaming firms like Nvidia and AMD. When a game features complex vertices—the places in space where line segments of a form meet—with a large number of complex vertex faces, it offers high-fidelity visuals. Ray tracing technology is typically included in high-fidelity games.

In the past, elements like shadows, reflections, and lens flares were effectively painted onto the game's objects. This created the appearance that light was coming from the sun or moon and behaving like it would on impact with a surface. With ray tracing, a program replicates how light acts on objects in a video game.

As customers get access to the technology, it is anticipated to shift the game. The industry has been hampered by chip scarcity for the past few years, but executives from some of the largest semiconductor firms think that will soon change.

One strategy is to pay a lot of visual artists and technologists to produce a lot of art for high-fidelity visuals, as you can see in triple-A games (high-budget games). That calls for huge budgets, sizable teams, and images that are minutely accurate. The other strategy is to create a more stylized, and occasionally cartoonish, appearance for your game. In this manner, the expenditures are kept down, the game still looks great, and the criticism is avoided.

Free-to-Play Games

Over the past few decades, the popularity of free-to-play games has skyrocketed. In actuality, most gamers over 35 favor casual games and use smartphones to play. The market for free-to-play games is anticipated to increase further, reaching an estimated $83.6 billion in 2023.

Some games, such as Overwatch and Apex Legends, are free to play but contain in-game purchases (such as battle passes and skins) that drive income. Many free-to-play games make money via advertisements. Many gaming businesses are realizing the advantages of providing free-to-play games with in-game purchases. The developer of Call of Duty, World of Warcraft, and Overwatch, Activision Blizzard, said that in-game sales accounted for $5.1 billion of their total revenue in 2021.

Metaverse

The metaverse is a theoretical idea that has captured the attention of many of the biggest computer corporations in the world. No talk of the future of gaming would be complete without mentioning it.

The metaverse is best understood as an online cyberspace, a parallel virtual world where anyone can log in and live out their (second) lives. Author Neal Stephenson popularized the idea in his 1992 science-fiction book Snow Crash. In a perfect world, the metaverse would integrate both virtual and augmented reality, have a working economy, and permit total interchange.

The metaverse is beginning to show signs, even if we may be a long way from there. You can see it in games such as Fornite, where players can dress up as their favorite Star Wars or Marvel characters and attend virtual Ariana Grande concerts, as well as in gaming platforms like Roblox, where high-end fashion labels such as Gucci hold events. Approximately 500 firms are establishing industries focused toward the digital world, according to some recent surveys. This number is increasing as more businesses attempt to create the metaverse. The metaverse will be used for more than just gaming, just like the internet. It might also include office work. However, the scope of gaming is growing. It's now more about connection than competition. Keith Stuart refers to it as a "digital third place," more akin to a skate park than an arena.

Conclusion

In conclusion, the gaming industry is undergoing rapid and significant changes due to the technological advancements of gaming devices. The emergence of new platforms, such as cloud gaming, virtual reality, and augmented reality, has created new opportunities and challenges for game developers, publishers, and players. The gaming industry has also become more diverse and inclusive, as gaming devices have become more accessible and affordable for different segments of the population. The future of gaming is bright and promising, as gaming devices continue to evolve and improve, offering more immersive, interactive, and engaging experiences for gamers around the world.

DBMR has served more than 40% of Fortune 500 firms internationally and has a network of more than 5000 clients. Our Team would be happy to help you with your queries. Visit, https://www.databridgemarketresearch.com/contact

Contact Us