AI와 머신러닝(ML)은 방대한 양의 데이터 분석, 시추 작업 최적화, 장비 고장 예측, 그리고 저류층 모델링 향상에 활용되고 있습니다. IoT 기기와 센서는 석유 및 가스 산업 전반에 걸쳐 장비 성능, 환경 조건 및 안전 매개변수에 대한 실시간 데이터를 수집합니다. 이 데이터는 사전 예방적 유지 관리, 원격 모니터링 및 강화된 안전 조치를 가능하게 합니다. 석유 및 가스 산업은 고급 분석 및 빅데이터 기술을 활용하여 복잡한 데이터 세트를 분석하고, 패턴을 식별하며, 더 나은 의사 결정을 위한 통찰력을 얻고 있습니다. 이는 생산 최적화, 장비 고장 예측 및 가동 중단 시간 단축에 도움이 됩니다. 디지털 트윈 기술은 물리적 자산 및 시스템의 가상 복제본을 생성하는 것을 포함합니다. 석유 및 가스 부문에서 디지털 트윈은 운영을 촉진 및 최적화하고, 자산 성능을 모니터링하고, 예측 유지 관리를 수행하는 데 사용됩니다. 석유 및 가스 부문에서 이러한 신기술의 보급률이 증가하는 것은 효율성 향상, 비용 최적화, 안전 강화 및 환경적 지속가능성에 대한 필요성에 따른 것입니다. 이러한 기술은 산업이 지속적으로 발전함에 따라 미래를 형성하고 혁신을 주도하는 데 중요한 역할을 할 것으로 예상됩니다.

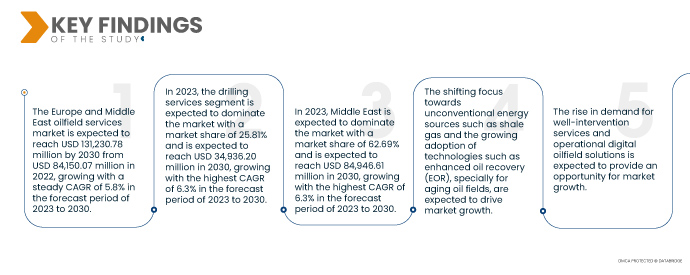

Data Bridge Market Research에 따르면 유럽 및 중동 유전 서비스 시장은 2022년 841억 5,007만 달러에서 2030년까지 1,312억 3,078만 달러로 성장할 것으로 예상되며, 2023년부터 2030년까지 예측 기간 동안 연평균 성장률 5.8%로 꾸준히 성장할 것으로 전망됩니다. 자동차 산업에서 유전 서비스가 광범위하게 활용됨에 따라 시장 성장이 촉진될 것으로 예상됩니다.

연구의 주요 결과

특히 노후화된 유전을 대상으로 EOR(Enhanced Oil Recovery)와 같은 기술 도입 증가

노후 유전에 대한 첨단 원유 회수 (EOR) 기술 도입이 증가하는 것은 석유 및 가스 산업의 중요한 트렌드로 자리 잡았습니다. EOR은 성숙 유전이나 감소하는 유전의 회수율을 높이기 위해 다양한 기술과 방법을 도입하는 것을 의미합니다. 노후 유전은 원래 매장량의 상당 부분을 저류층에 보유하고 있는 경우가 많습니다. EOR 기술을 통해 운영자는 남은 매장량의 더 많은 부분을 추출하여 회수율을 극대화하고 유전의 경제적 수명을 연장할 수 있습니다. 자연적인 압력 감소는 유속 감소로 이어집니다. 물 주입, 가스 주입 또는 화학 물질 주입과 같은 EOR 기술은 저류층 압력을 유지하고 생산정으로의 원유 흐름을 개선하는 데 도움이 됩니다. 노후 유전에서 유전 서비스 이용이 증가하는 것은 노후 자산에서 최대 가치를 창출하고 지속 가능한 생산 수준을 유지하려는 업계의 노력을 반영합니다. 유전 서비스 회사는 노후 유전과 관련된 특정 과제를 해결하기 위해 전문 지식, 기술 및 전문 서비스를 제공합니다. 이는 시장 성장의 원동력으로 작용할 것입니다.

보고서 범위 및 시장 세분화

보고서 메트릭

|

세부

|

예측 기간

|

2023년부터 2030년까지

|

기준 연도

|

2022

|

역사적인 해

|

2021 (2015-2020년으로 맞춤 설정 가능)

|

양적 단위

|

매출 (백만 달러)

|

다루는 세그먼트

|

유형(장비 대여, 현장 운영, 분석 서비스 및 컨설팅 서비스), 서비스 유형(시추 서비스, 완료 및 작업 서비스, 생산 서비스, 처리 및 분리 서비스, 저수지 서비스, 지진 서비스, 해저 서비스 및 기타 서비스), 적용 분야(육상 및 해상)

|

포함 국가

|

러시아, 노르웨이, 영국, 덴마크, 이탈리아, 터키, 독일, 네덜란드, 프랑스, 스페인, 스위스, 벨기에, 핀란드, 스웨덴 및 기타 유럽 국가, 사우디 아라비아, 아랍 에미리트, 쿠웨이트, 카타르, 오만, 바레인, 이스라엘 및 기타 중동 국가

|

시장 참여자 포함

|

NAPESCO(쿠웨이트), SLB(미국), Halliburton(미국), Baker Hughes Company(미국), ABB(스위스), Weatherford(미국), Rockwell Automation(미국), Siemens Energy(독일), Saipem(이탈리아), Petrofac Limited(영국), Oil States International, Inc(미국), Oceaneering International(미국), TRANSOCEAN LTD(스위스), NOV Inc(미국), TAQA KSA(사우디 아라비아), Superior Energy Services(미국), Stark Oilfield Service Company(카타르), Middle East Oilfield Services LLC(오만), Abu Dhabi Oilfield Services Company(UAE), ADNOC(UAE) Group 등

|

보고서에서 다루는 데이터 포인트

|

Data Bridge Market Research에서 큐레이팅한 시장 보고서에는 시장 가치, 성장률, 세분화, 지리적 범위, 주요 기업 등 시장 시나리오에 대한 통찰력 외에도 심층적인 전문가 분석, 지리적으로 대표되는 회사별 생산 및 용량, 유통업체 및 파트너의 네트워크 레이아웃, 자세하고 업데이트된 가격 추세 분석, 공급망 및 수요에 대한 부족 분석이 포함됩니다.

|

세그먼트 분석

유럽과 중동의 석유전 서비스 시장은 유형, 서비스 유형, 응용 분야를 기준으로 세 가지 주요 부문으로 구분됩니다.

- 시장은 유형을 기준으로 장비 대여, 현장 운영, 분석 서비스, 컨설팅 서비스로 구분됩니다 .

2023년에는 장비 임대 부문이 유럽 및 중동 유전 서비스 시장을 지배할 것으로 예상됩니다.

2023년에는 장비 대여 부문이 44.65%의 시장 점유율로 시장을 장악할 것으로 예상됩니다. 장비 가격이 높아서 기업들이 장비 대여로 전환하고 있기 때문입니다.

- 서비스 유형을 기준으로 시장은 시추 서비스, 완성 및 작업 서비스, 생산 서비스, 가공 및 분리 서비스, 저수지 서비스, 지진 서비스, 해저 서비스 및 기타 서비스로 세분화됩니다.

2023년에는 시추 서비스 부문이 유럽 및 중동 유전 서비스 시장을 지배할 것으로 예상됩니다.

2023년에는 시추 서비스 부문이 25.81%의 시장 점유율로 시장을 지배할 것으로 예상됩니다. 이는 시추 서비스 부문이 석유 및 가스 자원의 탐사와 생산에 있어 석유 및 가스 산업의 중추로 여겨지기 때문입니다.

- 시장은 적용 분야별로 육상 및 해상으로 구분됩니다. 2023년에는 육상 부문이 65.91%의 시장 점유율로 시장을 주도할 것으로 예상됩니다.

주요 플레이어

Data Bridge Market Research에서는 유럽 및 중동 유전 서비스 시장의 주요 기업으로 NAPESCO(쿠웨이트), SLB(미국), Halliburton(미국), Baker Hughes Company(미국), ABB(스위스), Weatherford(미국), Rockwell Automation(미국), Siemens Energy(독일), Saipem(이탈리아), Petrofac Limited(영국), Oil States International, Inc(미국), Oceaneering International(미국), TRANSOCEAN LTD(스위스), NOV Inc(미국), TAQA KSA(사우디 아라비아), Superior Energy Services(미국), Stark Oilfield Service Company(카타르), Middle East Oilfield Services LLC(오만), Abu Dhabi Oilfield Services Company(UAE), ADNOC(UAE) Group 등을 꼽았습니다.

시장 개발

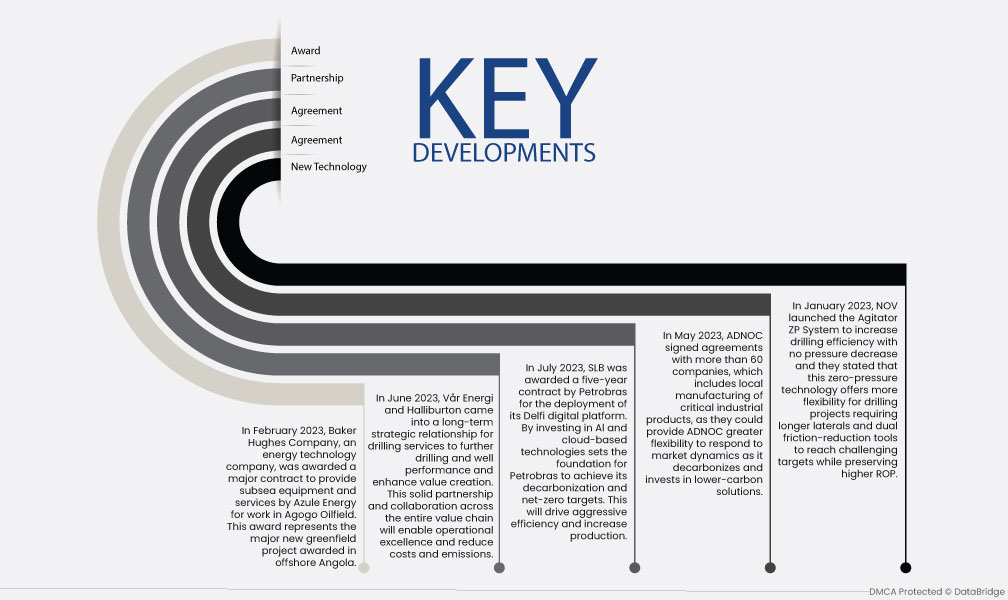

- 2023년 7월, SLB는 페트로브라스(Petrobras)와 델피(Delfi) 디지털 플랫폼 구축을 위한 5년 계약을 체결했습니다. AI 및 클라우드 기반 기술에 대한 투자를 통해 페트로브라스는 탈탄소화 및 탄소 중립 목표 달성을 위한 기반을 마련할 수 있습니다. 이를 통해 공격적인 효율성 제고 및 생산량 증대를 달성할 수 있을 것입니다.

- 2023년 6월, 바르 에네르기(Vår Energi)와 핼리버튼(Halliburton)은 시추 서비스 부문에서 장기적인 전략적 협력 관계를 구축하여 시추 및 유정 성능을 향상시키고 가치 창출을 강화했습니다. 가치 사슬 전반에 걸친 이러한 탄탄한 파트너십과 협력은 운영 효율성을 높이고 비용과 배출량을 절감할 것입니다.

- ADNOC은 2023년 5월 60개 이상의 회사와 계약을 체결했는데, 여기에는 중요한 산업 제품의 현지 제조도 포함됩니다. 이를 통해 ADNOC은 탈탄소화와 저탄소 솔루션 투자를 진행하면서 시장 상황에 대응할 수 있는 유연성을 더 확보할 수 있습니다.

- 2023년 2월, 에너지 기술 기업인 베이커 휴즈 컴퍼니(Baker Hughes Company)는 아줄 에너지(Azule Energy)와 아고고(Agogo) 유전에서 진행될 해저 장비 및 서비스 제공 계약을 체결했습니다. 이번 계약은 앙골라 해상에서 수주된 주요 신규 그린필드 프로젝트 중 하나입니다.

- NOV는 2023년 1월, 압력 감소 없이 드릴링 효율성을 높이기 위해 Agitator ZP 시스템을 출시했으며, 이 무압력 기술은 더 긴 측면과 이중 마찰 감소 도구가 필요한 드릴링 프로젝트에 더 많은 유연성을 제공하여 더 높은 ROP를 유지하면서도 어려운 목표에 도달할 수 있다고 밝혔습니다.

지역 분석

지리적으로, 유럽 및 중동 유전 서비스 시장 보고서에서 다루는 국가는 러시아, 노르웨이, 영국, 덴마크, 이탈리아, 터키, 독일, 네덜란드, 프랑스, 스페인, 스위스, 벨기에, 핀란드, 스웨덴 및 기타 유럽 국가, 사우디아라비아, 아랍에미리트, 쿠웨이트, 카타르, 오만, 바레인, 이스라엘 및 기타 중동 국가입니다.

Data Bridge Market Research 분석에 따르면:

중동은 유럽과 중동 유전 서비스 시장을 지배할 것으로 예상되며 시장에서 가장 빠르게 성장하는 지역이 될 것으로 예상됩니다.

중동은 세계 최대 석유 매장량을 보유하고 있어 석유 생산에 중요한 지역으로, 2023년부터 2030년까지 예측 기간 동안 시장을 주도하고 가장 빠르게 성장하는 지역이 될 것으로 예상됩니다. 2023년에는 중동이 62.69%의 시장 점유율로 시장을 주도할 것으로 예상되며, 2030년에는 849억 4,661만 달러에 도달하여 2023년부터 2030년까지 예측 기간 동안 6.3%의 가장 높은 연평균 성장률을 기록할 것으로 예상됩니다.

유럽 및 중동 유전 서비스 시장 보고서에 대한 자세한 내용은 여기를 클릭하세요. - https://www.databridgemarketresearch.com/reports/europe-and-middle-east-oilfield-services-market