액화는 기체와 고체 화합물로부터 액체를 생성하는 공정입니다. 인공적으로도 자연적으로도 발생합니다. 예를 들어, 이 액화 공정의 주요 상업적 응용 분야는 공기의 액화로, 질소, 산소, 비활성 기체와 같은 원소를 분리하는 데 사용됩니다.

전체 보고서는 https://www.databridgemarketresearch.com/reports/global-liquefaction-market 에서 확인하세요.

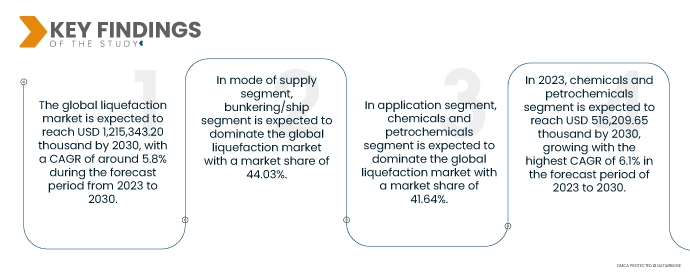

Data Bridge Market Research에 따르면 글로벌 액화 시장은 2023년부터 2030년까지의 예측 기간 동안 5.8%의 CAGR로 성장할 것으로 예상되며 2030년까지 1,215,343.20달러에 도달할 것으로 예상됩니다.

연구의 주요 결과

벙커링, 도로 운송 및 오프그리드 전력 분야에서 LNG 수요 증가

지난 10년 동안 산업화와 도시화가 크게 증가하면서 전 세계적으로 탄소와 온실가스 배출량이 급증했습니다. 따라서 각국 정부는 탄소와 온실가스 배출량을 줄이기 위해 발전과 차량 연료에 천연가스를 활용하도록 장려하고 있습니다.

따라서 각국 정부는 CNG 및 LNG 기반 차량 도입 확대를 위해 자동차 제조업체와 소비자에게 보조금과 세금 감면 혜택을 제공하는 등 다양한 지원 정책을 개발하고 있으며, 그 결과 지난 10년간 전 세계적으로 천연가스 소비가 증가했습니다. 벙커링, 발전, 도로 운송 분야에서 LNG 수요 증가가 시장 성장을 견인하고 있습니다.

보고서 범위 및 시장 세분화

보고서 메트릭

|

세부

|

예측 기간

|

2023년부터 2030년까지

|

기준 연도

|

2022

|

역사적인 해

|

2021 (2020~2015년까지 맞춤 설정 가능)

|

양적 단위

|

매출 (USD 천)

|

다루는 세그먼트

|

공급 방식(연료 보급/선박, 파이프라인, 트럭, 철도), 응용 분야(화학 및 석유화학, 발전, 산업용 원료, 기타)별.

|

포함 국가

|

미국, 캐나다, 멕시코, 영국, 러시아, 프랑스, 스페인, 이탈리아, 독일, 터키, 네덜란드, 스위스, 벨기에, 기타 유럽 국가, 일본, 중국, 한국, 인도, 싱가포르, 태국, 인도네시아, 말레이시아, 필리핀, 호주 및 뉴질랜드, 홍콩, 대만, 기타 아시아 태평양 국가, 브라질, 아르헨티나, 기타 남미 국가, 이집트, 사우디 아라비아, 아랍에미리트, 남아프리카 공화국, 이스라엘, 기타 중동 및 아프리카 국가.

|

시장 참여자 포함

|

Linde plc(영국), Air Products and Chemicals(미국), Inc., Baker Hughes Company, Shell plc(영국), Honeywell International Inc.(미국), Siemens Gas and Power GmbH & Co. KG(독일), ENGIE(프랑스), Excelerate Energy, Inc.(미국), Eni SpA(이탈리아), Kunlun Energy Company Limited(중국) 등이 있습니다.

|

보고서에서 다루는 데이터 포인트

|

Data Bridge Market Research에서 큐레이팅한 시장 보고서에는 시장 가치, 성장률, 세분화, 지리적 적용 범위, 주요 기업 등 시장 시나리오에 대한 통찰력 외에도 심층적인 전문가 분석, 환자 역학, 파이프라인 분석, 가격 분석, 규제 프레임워크가 포함됩니다.

|

세그먼트 분석

글로벌 액화 시장은 공급 방식과 적용 방식을 기준으로 두 개의 주요 부문으로 구분됩니다.

공급 방식을 기준으로 시장은 벙커링/선박, 파이프라인, 트럭, 철도로 구분됩니다. 벙커링은 운임과 해운사의 수익성에 직접적인 영향을 미치며, 벙커링 연료비가 전체 항해 비용의 60% 이상을 차지하기 때문에 2023년에는 벙커링/선박 부문이 시장을 주도할 것으로 예상됩니다.

2023년에는 응용 분야 중 화학 및 석유화학 분야가 글로벌 액화 시장을 장악할 것으로 예상됩니다.

2023년에는 화학 및 석유화학 부문이 액화천연가스, 석유가스 및 기타 화학 제품에 주력하기 때문에 시장을 주도할 것으로 예상됩니다. 화학 및 석유화학 부문은 2023년부터 2030년까지 예측 기간 동안 6.0%의 가장 높은 연평균 성장률을 기록할 것으로 예상됩니다.

- 공급 방식을 기준으로 시장은 벙커링/선박, 파이프라인, 트럭, 철도로 구분됩니다. 2023년에는 벙커링/선박 부문이 44.03%의 시장 점유율로 시장을 장악할 것으로 예상됩니다. 벙커링은 해운사의 운임과 수익성에 직접적인 영향을 미치며, 벙커 연료비가 전체 항해 비용의 60% 이상을 차지하기 때문입니다.

- 시장은 용도별로 화학 및 석유화학, 발전, 산업 원료, 기타 등으로 구분됩니다. 2023년에는 화학 및 석유화학 부문이 41.64%의 시장 점유율로 시장을 장악할 것으로 예상되는데, 이는 주로 액화 천연가스 및 석유가스, 그리고 기타 화학 제품에 중점을 두고 있기 때문입니다.

주요 플레이어

Data Bridge Market Research에서는 Linde plc, Air Products and Chemicals, Inc., Baker Hughes Company, Shell plc, Honeywell International Inc., Siemens Gas and Power GmbH & Co. KG, ENGIE, Excelerate Energy, Inc., Eni SpA, Kunlun Energy Company Limited 등을 포함한 글로벌 액화 시장의 주요 글로벌 액화 시장 참여자로 인식하고 있습니다.

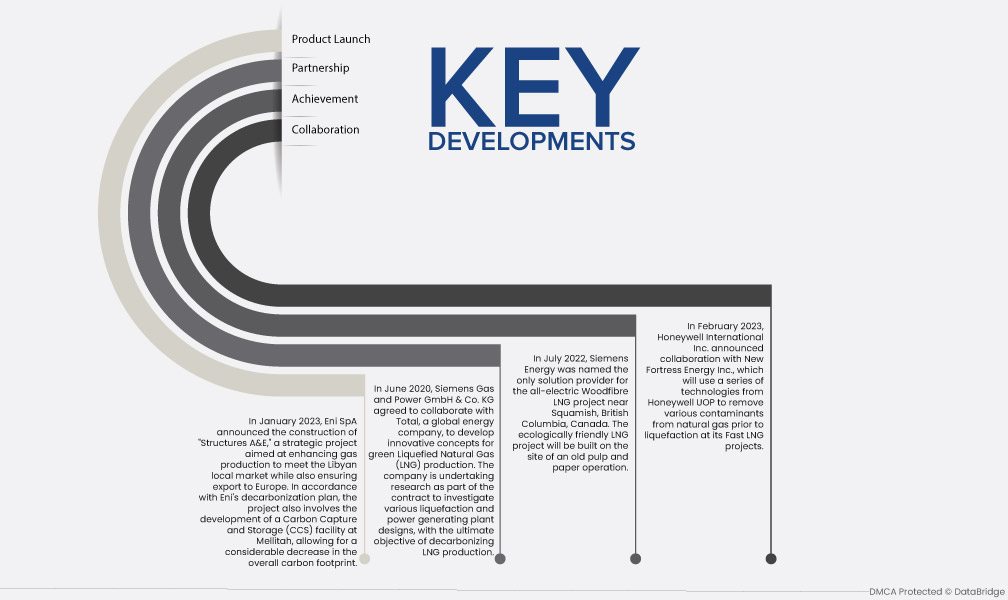

시장 개발

- Statista에 따르면, 2023년 1월 기준, 지난 20년간 전 세계 천연가스 소비량은 증가했습니다. 전 세계 천연가스 소비량은 2012년 3조 3,194억 세제곱미터에서 2021년 4조 375억 세제곱미터로 증가할 것으로 예상됩니다.

- 2021년 12월 파이낸셜 익스프레스(Financial Express)에 따르면, 휘발유와 경유의 고가 대비 차량용 LPG와 같은 깨끗한 대안은 40~50% 더 저렴합니다. 또한, GWP가 0인 차량용 LPG는 이산화탄소의 1, 메탄의 25와 달리 교통 수단에 대한 오염 물질 배출량이 훨씬 적습니다. 휘발유와 차량용 LPG 배출량을 비교한 결과, 휘발유는 휘발유보다 일산화탄소를 52%, 총 탄화수소를 47% 더 적게 배출하는 것으로 나타났습니다.

- 국제에너지기구(IEA)에 따르면, 2020년 2월 기준, 2019년 액화천연가스(LNG) 액화 플랜트에 대한 투자가 약 650억 달러에 달했으며, 이는 전 세계 LNG 용량이 16% 이상 확장될 수 있는 토대를 마련했습니다. 이러한 투자의 상당 부분은 개발업체가 과거보다 더 빠른 속도로 프로젝트 목표를 달성할 수 있도록 하는 계약 구조 추세에 힘입은 것입니다.

지역 분석

지리적으로, 글로벌 액화 시장 보고서에서 다루는 국가는 미국, 캐나다, 멕시코, 독일, 영국, 이탈리아, 프랑스, 스페인, 러시아, 스위스, 터키, 벨기에, 네덜란드, 기타 유럽, 중국, 일본, 한국, 인도, 싱가포르, 태국, 인도네시아, 말레이시아, 필리핀, 호주 및 뉴질랜드, 기타 아시아 태평양, 브라질, 아르헨티나, 기타 남미, 남아프리카, 이집트, 사우디 아라비아, UAE, 이스라엘, 기타 중동 및 아프리카입니다.

Data Bridge Market Research 분석에 따르면:

아시아 태평양 지역은 2023~2030년 예측 기간 동안 글로벌 액화 시장 에서 지배적인 지역이 될 것입니다.

2023년에는 아시아 태평양 지역이 벙커링, 도로 운송, 오프그리드 전력 분야에서 LNG 수요 증가로 인해 글로벌 액화 시장을 주도할 것으로 예상됩니다.

북미는 2023~2030년 예측 기간 동안 글로벌 액화 시장에서 가장 빠르게 성장하는 지역으로 추산됩니다 .

북미 지역은 주요 시장 참여자들의 존재와 신흥 경제국의 의료 시설의 빠른 발전으로 인해 예측 기간 동안 성장할 것으로 예상됩니다. 또한, 의료비 지출 증가와 1인당 소득 증가가 이 지역의 시장 성장률을 견인할 것으로 예상됩니다.

COVID-19 영향 분석

COVID-19의 발발로 전 세계 액화 공급망이 붕괴되고 시장이 위축되었습니다. COVID-19 팬데믹은 장기적인 공급망 위기를 초래하며, 여러 산업과 부문에서 준비 부족과 복구 역량 부족을 드러냈습니다. 공급망의 차질로 인해 액화 장비 또는 서비스의 접근성과 공급이 감소했습니다. COVID-19가 지속됨에 따라 액화 장비 및 기기의 운송, 수입 및 수출에 제약이 발생했습니다. 대부분의 시장은 전염병으로 인한 공급망 위기에 처해 있습니다. 모든 시장은 제품 운송과 관련된 물류에서 심각한 어려움을 겪고 있습니다. 전염병은 글로벌 운송과 관련된 문제를 야기했습니다. 수요가 공급을 초과하는 상황이 발생하여 해상 운송료가 사상 최고치를 기록하고 있으며, 공급을 위한 컨테이너 용량은 매우 제한적입니다. 안타깝게도 높은 운송료, 길어진 리드타임, 그리고 용량 병목 현상은 시장에 여전히 어려운 과제로 남을 것입니다.

더욱이, 규제와 조치가 완화될 가능성이 높아 제조업체들이 다양한 개발 및 혁신, 시장 동향, 그리고 기타 확장 전략에 집중함에 따라 시장이 소폭 성장할 것으로 예상됩니다. 따라서 글로벌 액화 시장은 코로나19 이후 더욱 빠른 속도로 성장할 것입니다.

액화 시장 보고서에 대한 자세한 내용은 여기를 클릭하세요 - https://www.databridgemarketresearch.com/reports/global-liquefaction-market