Verifica-se um aumento correspondente na procura de materiais que possam satisfazer os diversos requisitos deste processo de fabrico inovador, à medida que as indústrias adotam as características revolucionárias da impressão 3D. A versatilidade da impressão 3D, também conhecida como fabrico aditivo, abrange setores como o aeroespacial, a saúde, o automóvel e os bens de consumo, onde a tecnologia é empregue para a prototipagem rápida, a produção personalizada e o fabrico de designs complexos. O fator que contribui para a procura de materiais de impressão 3D é a capacidade da tecnologia para produzir componentes complexos e altamente personalizados.

Os métodos de fabrico tradicionais são pouco eficientes e rápidos, pois as indústrias procuram peças mais complicadas e concebidas com mais precisão. A impressão 3D preenche esta lacuna permitindo a criação de estruturas geometricamente complexas com maior eficiência. Isto exige um amplo espectro de materiais adaptados a diferentes aplicações, desde plásticos e metais a cerâmicas e compósitos. A procura por materiais diversos que possam satisfazer as necessidades específicas da indústria é impulsionada pela versatilidade da tecnologia de impressão 3D.

Aceda ao relatório completo em https://www.databridgemarketresearch.com/reports/global-3d-printing-materials-market

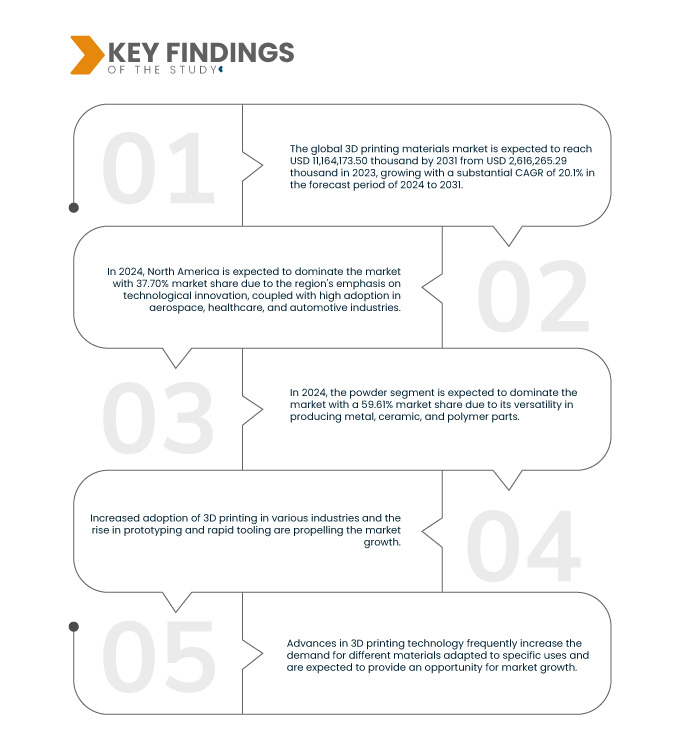

A Data Bridge Market Research analisa que o mercado global de materiais de impressão 3D deverá atingir os 11.164.173,50 mil dólares até 2031, face aos 2.616.265,29 mil dólares de 2023, crescendo com um CAGR substancial de 20,1% no período previsto de 2024 a 2031.

Principais conclusões do estudo

Ampliando a acessibilidade e a acessibilidade das tecnologias de impressão 3D

Este aumento na adoção da impressão 3D está a impulsionar a procura por uma variedade de materiais adequados para diversas aplicações. Os materiais que vão desde polímeros e metais a cerâmicas e compósitos são agora parte integrante das aplicações e tecnologias de impressão 3D. A maior acessibilidade destas tecnologias levou a uma base de utilizadores diversificada, cada um com necessidades materiais únicas.

A acessibilidade e o preço acessível da impressão 3D também aumentaram a inovação no desenvolvimento de materiais. Investigadores e fabricantes estão a investir na criação de materiais especializados que atendam às necessidades em evolução de diversas aplicações. Isto levou ao aparecimento de materiais avançados com propriedades melhoradas, como maior resistência, flexibilidade e resistência ao calor. O panorama competitivo do mercado de materiais de impressão 3D é caracterizado por uma procura constante de materiais que estejam alinhados com as crescentes exigências dos utilizadores finais. Além disso, a democratização das tecnologias de impressão 3D fez com que muitas pequenas e médias empresas (PME) incorporassem estas tecnologias nas suas operações. Isto expandiu o mercado potencial para materiais de impressão 3D, gerando maiores volumes de consumo de material.

Âmbito do Relatório e Segmentação de Mercado

Métrica de Reporte

|

Detalhes

|

Período de previsão

|

2024 a 2031

|

Ano base

|

2023

|

Anos Históricos

|

2022 (personalizável para 2016-

|

Unidades quantitativas

|

Receita em USD Mil

|

Segmentos abrangidos

|

Tipo (Plásticos/Polímeros, Metal, Cerâmica e Outros), Forma (Pó, Filamento e Líquido), Tecnologia (Modelação por Deposição Fundida (FDM), Sinterização Seletiva a Laser (SLS), Estereolitografia (SLA), Sinterização Direta a Laser de Metais (DMLS), Manufatura Aditiva de Grandes Áreas (BAAM), Manufatura Aditiva por Arco de Fio (WAAM), ColorJet e Outros), Uso Final (Manufatura Industrial, Automóvel, Saúde, Aeroespacial e Defesa, Bens de Consumo, Eletrónica, Educação, Construção e Outros)

|

Países abrangidos

| EUA, Canadá, México, Alemanha, Itália, Reino Unido, França, Espanha, Turquia, Rússia, Suíça, Bélgica, Holanda, Luxemburgo, Resto da Europa, China, Japão, Índia, Coreia do Sul, Singapura, Indonésia, Tailândia, Filipinas, Austrália e Nova Zelândia, Malásia, Resto da Ásia-Pacífico, Brasil, Argentina, Resto da América do Sul, Emirados Árabes Unidos, Arábia Saudita, Egito, África do Sul, Israel e o Resto do Médio Oriente e África |

Participantes do mercado abrangidos

|

Formlabs (EUA), EOS (Alemanha), ENVISIONTEC US LLC (EUA), American Elements (EUA), Höganäs AB (Suécia), UltiMaker (Holanda), Carbon, Inc. (EUA), KRAIBURG TPE GmbH & Co. KG (Alemanha), Covestro AG (Alemanha), Markforged, Inc. (EUA), Stratasys (EUA), ExOne (EUA), Arkema (França), 3D Systems, Inc. (Japão), Evonik Industries AG (Alemanha), Materialise (Bélgica), BASF SE (Alemanha), Solvay (Bélgica) e Sandvik AB (Suécia), entre outras

|

Pontos de dados abordados no relatório

|

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de défice da cadeia de abastecimento e da procura.

|

Análise de Segmentos

O mercado global de materiais de impressão 3D está segmentado em quatro segmentos notáveis com base no tipo, forma, tecnologia e utilização final.

- Com base no tipo, o mercado global de materiais de impressão 3D está segmentado em plásticos/polímeros, metal, cerâmica e outros

Em 2024, prevê-se que o segmento dos plásticos/polímeros domine o mercado global de materiais de impressão 3D

Em 2024, prevê-se que o segmento dos plásticos/polímeros domine o mercado com uma quota de mercado de 48,68% devido à sua versatilidade, relação custo-benefício e ampla utilização em vários setores para aplicações de fabrico aditivo.

- Com base na forma, o mercado global de materiais de impressão 3D está segmentado em pó, filamento e líquido.

Em 2024, prevê-se que o segmento de pó domine o mercado global de materiais de impressão 3D

Em 2024, prevê-se que o segmento de pó domine o mercado com 59,61% de quota devido à sua versatilidade na produção de peças metálicas, cerâmicas e polímeros.

- Com base na tecnologia, o mercado está segmentado em Modelação por Deposição Fundida (FDM), Sinterização Seletiva a Laser (SLS), Estereolitografia (SLA), Sinterização Direta a Laser de Metais (DMLS), Manufatura Aditiva de Grandes Áreas (BAAM), Manufatura Aditiva por Arco de Fio (WAAM), jato de cor e outros. Em 2024, prevê-se que o segmento de Modelação por Deposição Fundida (FDM) domine o mercado com uma quota de mercado de 35,52%

- Com base na utilização final, o mercado está segmentado em fabrico industrial, automóvel, saúde, aeroespacial e defesa, bens de consumo, eletrónica, educação, construção e outros. Em 2024, prevê-se que o segmento da indústria transformadora industrial domine o mercado com uma quota de mercado de 21,09%

Principais jogadores

A Data Bridge Market Research analisa a Stratasys (EUA), a EOS (Alemanha), a 3D Systems, Inc. (Japão), a BASF SE (Alemanha) e a Formlabs (EUA) como os principais participantes do mercado global de materiais de impressão 3D.

Desenvolvimentos de mercado

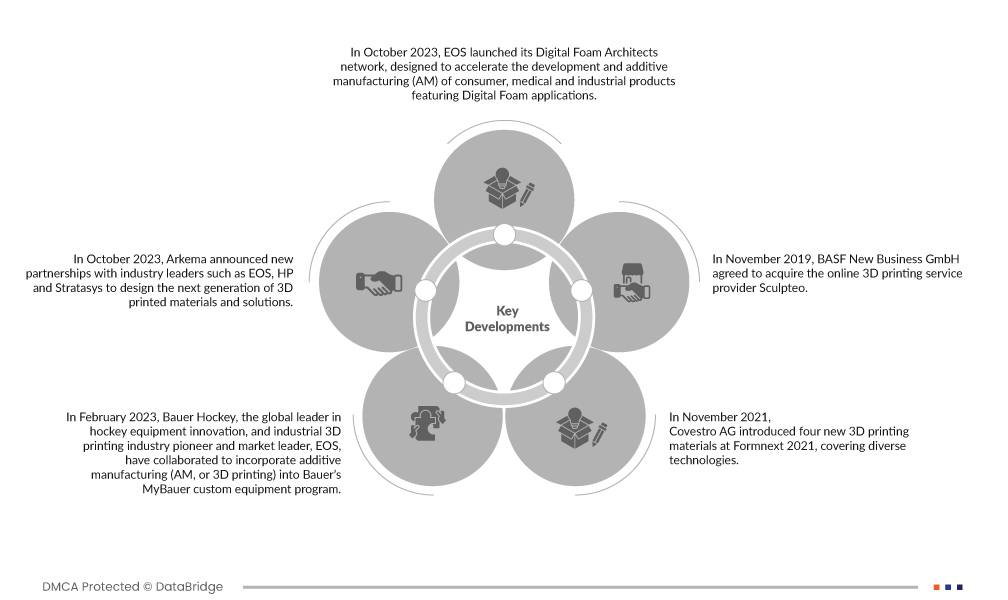

- Em outubro de 2023, a EOS lançou a sua rede Digital Foam Architects, concebida para acelerar o desenvolvimento e a fabricação aditiva (AM) de produtos de consumo, médicos e industriais com aplicações de espuma digital. A espuma digital não é um produto, mas sim uma abordagem para a impressão 3D de produtos semelhantes a espuma. Isto dará uma nova direção à empresa em materiais de impressão 3D

- Em outubro de 2023, a Arkema anunciou novas parcerias com líderes do setor, como a EOS, a HP e a Stratasys, para conceber a próxima geração de materiais e soluções impressos em 3D. Isto irá favorecer as suas capacidades inovadoras e melhorar o seu portefólio de produtos

- Em fevereiro de 2023, a Bauer Hockey, líder global em inovação de equipamentos de hóquei, e a EOS, pioneira do setor de impressão 3D industrial e líder de mercado, colaboraram para incorporar a fabricação aditiva (AM ou impressão 3D) no programa de equipamentos personalizados MyBauer da Bauer. A EOS e a sua abordagem patenteada de espuma digital para a impressão de polímeros deram à Bauer uma vantagem distinta. Reforçará a presença de mercado da EOS no mercado de materiais de impressão 3D

- Em novembro de 2021, a Covestro AG apresentou quatro novos materiais de impressão 3D na Formnext 2021, abrangendo diversas tecnologias. Entre eles está o Addigy FPC SOL1 HT, um material de suporte solúvel para a impressão FDM de materiais de alta temperatura, oferecendo uma fácil remoção e sustentabilidade. O Arnitel AM3001 (P) para SLS, um material macio com um elevado retorno de energia, obteve sucesso na impressão 3D em conformidade com as normas de segurança de brinquedos. A Covestro lançou também versões SLS e HSS do seu pó de TPU, Addigy PPU 86AW6, conhecido pelo ressalto, fácil pós-processamento e elevada taxa de reutilização. Estas adições expandem as opções de polímeros da Covestro para impressão 3D, após a aquisição do negócio de fabrico aditivo da DSM no início deste ano

- Em novembro de 2019, a BASF New Business GmbH acordou a aquisição do fornecedor de serviços de impressão 3D online Sculpteo. O acordo foi assinado a 14 de novembro de 2019 e deverá entrar em vigor nas próximas semanas, dependendo da aprovação regulamentar das autoridades competentes. A aquisição do especialista francês em impressão 3D com sede em Paris e São Francisco permitiu à BASF 3D Printing Solutions GmbH, uma subsidiária integral da BASF New Business GmbH, comercializar e estabelecer novos materiais de impressão 3D industrial mais rapidamente, o que fortaleceu a capacidade de produção da BASF

Análise Regional

Geograficamente, os países abrangidos pelo mercado global de materiais de impressão 3D são os EUA, Canadá, México, Alemanha, Itália, Reino Unido, França, Espanha, Turquia, Rússia, Suíça, Bélgica, Holanda, Luxemburgo, Resto da Europa, China, Japão, Índia, Coreia do Sul, Singapura, Indonésia, Tailândia, Filipinas, Austrália e Nova Zelândia, Malásia, Resto da Ásia-Pacífico, Brasil, Argentina, Resto da América do Sul, Emirados Árabes Unidos, Arábia Saudita, Egito, África do Sul, Israel e Resto do Médio Oriente e África.

De acordo com a análise de pesquisa de mercado da Data Bridge:

A América do Norte é a região que mais cresce e domina o mercado global de materiais de impressão 3D

Espera-se que a América do Norte domine o mercado devido ao crescimento de setores como o aeroespacial, a saúde, o automóvel e os bens de consumo. Espera-se que a região apresente a maior taxa de crescimento do mercado devido à crescente adoção de tecnologias de fabrico avançadas e a atividades de investigação e desenvolvimento robustas.

Para obter informações mais detalhadas sobre o relatório do mercado global de materiais de impressão 3D, clique aqui – https://www.databridgemarketresearch.com/reports/global-3d-printing-materials-market