الجرافيت هو شكل طبيعي من الكربون، وهو مادة صناعية أساسية تُستخدم لأغراض متعددة. يتكون أساسًا من ذرات كربون مرتبة في بنية شبكية سداسية. في سياق السوق، يُعرف الجرافيت عادةً بأنه معدن يُستخرج ويُعالَج لخصائصه الفريدة، والتي تشمل التوصيلية العالية، ومقاومة درجات الحرارة العالية، وخصائص التزييت. يُستخدم الجرافيت على نطاق واسع كمكون أساسي في صناعات مختلفة، مثل علم المعادن، والإلكترونيات، والسيارات، والفضاء، والطاقة، حيث يُعد مادة أساسية في تطبيقات مثل الأقطاب الكهربائية، ومواد التشحيم ، والمواد المقاومة للحرارة، وكمواد هيكلية على شكل مواد مركبة.

يمكنك الوصول إلى التقرير الكامل على https://www.databridgemarketresearch.com/reports/global-graphite-market

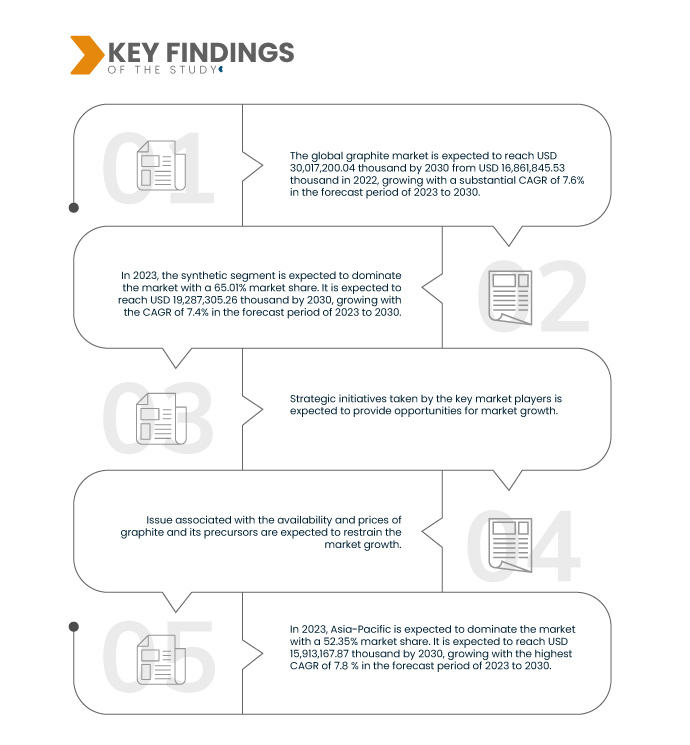

تحلل شركة Data Bridge Market Research سوق الجرافيت العالمي ومن المتوقع أن يصل إلى 30،017،200.04 ألف دولار أمريكي بحلول عام 2030 من 16،861،845.53 ألف دولار أمريكي في عام 2022، بنمو بمعدل نمو سنوي مركب كبير بنسبة 7.6٪ في الفترة المتوقعة من 2023 إلى 2030. الموصلية الكهربائية العالية تجعلها مادة أساسية في صناعة الإلكترونيات الاستهلاكية ستدفع نمو السوق.

النتائج الرئيسية للدراسة

الاستخدام الضروري للجرافيت في صناعة الصلب والمواد الحرارية

يُستخدم الجرافيت الصناعي بشكل أساسي في إنتاج أقطاب الجرافيت، وهي ضرورية في صناعة الفولاذ في فرن القوس الكهربائي (EAF). تنقل هذه الأقطاب الطاقة الكهربائية لصهر خردة الفولاذ والمواد الخام الأخرى، مما يتطلب مقاومة حرارية ممتازة. تُستخدم إضافات الجرافيت في إنتاج المواد المقاومة للحرارة للبيئات ذات درجات الحرارة العالية، مما يزيد من فعالية المنتج النهائي. تُستخدم قوالب وقوالب الجرافيت في الصب المستمر للفولاذ، مما يسهل الإطلاق السلس للفولاذ الصلب. يُستخدم الجرافيت أيضًا في إنتاج المعادن غير الحديدية مثل النحاس والألمنيوم والزنك نظرًا لمقاومته لدرجات الحرارة العالية واستقراره الكيميائي. تجعل خصائص الجرافيت الفريدة منه لا غنى عنه في صناعة الفولاذ والمواد المقاومة للحرارة، مما يساهم في الكفاءة والسلامة والجودة، وهو ما يُتوقع أن يدفع نمو السوق.

نطاق التقرير وتقسيم السوق

مقياس التقرير

|

تفاصيل

|

فترة التنبؤ

|

من 2023 إلى 2030

|

سنة الأساس

|

2022

|

السنوات التاريخية

|

2021 (قابلة للتخصيص حتى 2015 - 2020)

|

الوحدات الكمية

|

الإيرادات بالألف دولار أمريكي

|

القطاعات المغطاة

|

نوع المنتج (صناعي وطبيعي)، الشكل الفيزيائي (إضافات رقائق، مسحوق، رقائق قابلة للتمدد، حبيبات، وأغشية وصفائح)، الاستخدام ( الإلكترونيات الاستهلاكية ، النقل، الصناعة، البناء والتشييد، التشخيص الطبي والدفاع)

|

الدول المغطاة

|

الولايات المتحدة الأمريكية، كندا، المكسيك، البرازيل، الأرجنتين، بقية دول أمريكا الجنوبية، ألمانيا، إسبانيا، النمسا، هولندا، روسيا، تركيا، فرنسا، إيطاليا، بلجيكا، المملكة المتحدة، بولندا، المجر، سلوفاكيا، رومانيا، السويد، سويسرا، الدنمارك، سلوفينيا، اليونان، فنلندا، أيرلندا، بلغاريا، ليتوانيا، كرواتيا، البرتغال، لوكسمبورغ، مالطا، قبرص، إستونيا، لاتفيا، وبقية دول أوروبا، الصين، اليابان، الهند، كوريا الجنوبية، أستراليا، تايلاند، سنغافورة، الفلبين، ماليزيا، إندونيسيا، وبقية دول آسيا والمحيط الهادئ، جنوب أفريقيا، المملكة العربية السعودية، الإمارات العربية المتحدة، مصر، إسرائيل وبقية دول الشرق الأوسط وأفريقيا

|

الجهات الفاعلة في السوق المغطاة

|

شركة توكاي كاربون المحدودة (اليابان)، شركة جراف تيك إنترناشونال (الولايات المتحدة)، شركة إس جي إل كاربون (ألمانيا)، شركة ميرسن (فرنسا)، شركة تويو تانسو المحدودة (اليابان)، شركة إتش إي جي المحدودة (الهند)، شركة نيبون كاربون المحدودة (اليابان)، شركة سوبيريور جرافيت (الولايات المتحدة)، شركة تشينغداو تينري كاربون المحدودة (الصين)، شركة ريزوناك القابضة (اليابان) وغيرها.

|

نقاط البيانات التي يغطيها التقرير

|

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي.

|

تحليل القطاعات

يتم تقسيم سوق الجرافيت العالمي إلى ثلاثة قطاعات بارزة بناءً على المنتج والشكل والتطبيق.

- على أساس نوع المنتج، يتم تقسيم السوق إلى اصطناعي وطبيعي.

في عام 2023، من المتوقع أن يهيمن القطاع الصناعي على سوق الجرافيت العالمي

ومن المتوقع أن تهيمن شريحة المواد التركيبية على السوق في عام 2023 بحصة سوقية تبلغ 65.01% بسبب جودتها ونقائها الثابتين، مما يجعلها مثالية للتطبيقات عالية الطلب، مثل بطاريات الليثيوم أيون والإلكترونيات، حيث تكون الدقة والأداء ضروريين.

- على أساس الشكل المادي، يتم تقسيم السوق إلى إضافات الرقائق، والمسحوق، والرقائق القابلة للتمدد، والحبيبات، والأفلام والصفائح.

في عام 2023، من المتوقع أن تهيمن شريحة إضافات الرقائق على سوق الجرافيت العالمي

ومن المتوقع أن تهيمن شريحة إضافات الرقائق على السوق في عام 2023 بحصة سوقية تبلغ 20.18% بسبب قدرتها على تعزيز مختلف المنتجات الصناعية، مثل زيوت التشحيم والدهانات والطلاءات، وذلك بفضل موصليتها العالية ومقاومتها الحرارية ومقاومتها للتآكل، مما يجعلها إضافة قيمة في العديد من الصناعات.

- بناءً على التطبيق، يُقسّم السوق إلى قطاعات الإلكترونيات الاستهلاكية، والنقل، والصناعة، والبناء والتشييد، والتشخيص الطبي، والدفاع. ومن المتوقع أن تهيمن الإلكترونيات الاستهلاكية على السوق بحصة سوقية تبلغ 35.75% في عام 2023.

اللاعبون الرئيسيون

قامت شركة Data Bridge Market Research بتحليل شركة Tokai Carbon Co.، Ltd. (اليابان)، وGrafTech International (الولايات المتحدة)، وSGL Carbon (ألمانيا)، وMersen (فرنسا)، وToyo Tanso Co.، Ltd. (اليابان) باعتبارها لاعبين رئيسيين في سوق الجرافيت العالمي.

تطوير السوق

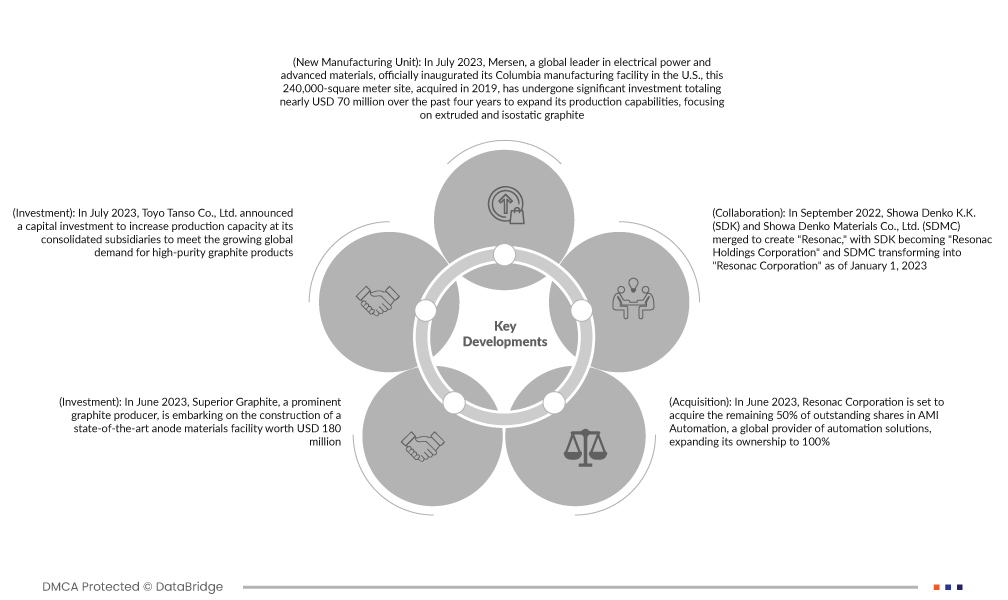

- في يوليو 2023، افتتحت شركة ميرسن، الرائدة عالميًا في مجال الطاقة الكهربائية والمواد المتقدمة، رسميًا منشأة التصنيع التابعة لها في كولومبيا بالولايات المتحدة الأمريكية. وقد خضع هذا الموقع، الذي تبلغ مساحته 240 ألف متر مربع، والذي تم الاستحواذ عليه عام 2019، لاستثمارات كبيرة بلغت قيمتها الإجمالية ما يقرب من 70 مليون دولار أمريكي على مدار السنوات الأربع الماضية لتوسيع قدراته الإنتاجية، مع التركيز على الجرافيت المبثوق والمتوازن. ويتمتع هذا المرفق بموقع استراتيجي لتلبية الطلب المتزايد، لا سيما في سوق أشباه الموصلات. وتتضمن خطة ميرسن لعام 2027 هدفًا لزيادة طاقة تصنيع الجرافيت المتوازن عالميًا إلى 16 ألف طن بحلول نهاية عام 2024. ويعزز هذا التوسع التزام ميرسن بأسواق التنمية المستدامة، مع التركيز بشكل خاص على سوق أشباه الموصلات المصنوعة من كربيد السيليكون.

- في يوليو 2023، أعلنت شركة تويو تانسو المحدودة عن استثمار رأسمالي لزيادة الطاقة الإنتاجية في شركاتها التابعة الموحدة، وذلك لتلبية الطلب العالمي المتزايد على منتجات الجرافيت عالية النقاء. وهذا من شأنه أن يُساعد الشركة على توسيع حضورها العالمي.

- في يونيو 2023، شرعت شركة سوبيريور جرافيت، إحدى أبرز شركات إنتاج الجرافيت، في بناء منشأة متطورة لمواد الأنود بتكلفة 180 مليون دولار أمريكي. تهدف هذه الخطوة الاستراتيجية إلى تلبية الطلب المتزايد على المركبات الكهربائية وحلول تخزين الطاقة في أسواق أمريكا الشمالية وأوروبا. سيُمكّن الاستفادة من تقنيات الإنتاج المبتكرة لشركة سوبيريور جرافيت وعملياتها التشغيلية الراسخة في هذه المواقع من عملية إنتاج سلسة ومتواصلة، مما يُقلل بشكل كبير من متطلبات رأس المال الاستثماري ونفقات التشغيل.

- في يونيو 2023، من المقرر أن تستحوذ شركة ريزوناك على نسبة 50% المتبقية من الأسهم القائمة في شركة إيه إم آي أوتوميشن، وهي شركة عالمية متخصصة في حلول الأتمتة، لتوسع بذلك ملكيتها إلى 100%. تتخصص إيه إم آي في حلول الأتمتة والتحكم والتحسين لمختلف الصناعات، وخاصةً في تحسين عمليات أفران القوس الكهربائي (EAF)، وهي عنصر حيوي في صناعة الصلب. يُمكّن هذا الاستحواذ، المتوقع إتمامه في الربع الثالث من عام 2023، شركة ريزوناك من توسيع نطاق أعمالها في مجال أقطاب الجرافيت ليشمل دعمًا شاملًا لرقمنة عمليات إنتاج أفران القوس الكهربائي، بما يتماشى مع الطلب المتزايد على إنتاج صلب مستدام وفعال.

- في سبتمبر 2022، اندمجت شركة شوا دينكو كيه كيه (SDK) وشركة شوا دينكو للمواد المحدودة (SDMC) لتكوين شركة "ريزوناك"، حيث أصبحت SDK "ريزوناك القابضة" وتحولت SDMC إلى "ريزوناك كوربوريشن" اعتبارًا من 1 يناير 2023. تهدف هذه الخطوة الاستراتيجية إلى ترسيخ ريزوناك كشركة عالمية رائدة في مجال المواد الوظيفية المتقدمة في الصناعة الكيميائية. ستحقق الشركة المندمجة حديثًا مبيعات صافية كبيرة، مدفوعة بشكل كبير بقطاع أشباه الموصلات والمواد الإلكترونية، لا سيما في "عمليات الإنتاج الخلفية". تسعى ريزوناك إلى تحقيق التآزر والابتكار وتطوير قيم سوقية جديدة من خلال الجمع بين أعمال SDK المستقرة وإمكانات نمو SDMC. سيتم التركيز بشكل خاص على قطاع أشباه الموصلات والمواد الإلكترونية، لضمان الحفاظ على صافي مبيعات يتجاوز تريليون دولار أمريكي مع الحفاظ على هامش ربح قبل الفوائد والضرائب والإهلاك والاستهلاك يتجاوز 20%.

التحليل الإقليمي

المناطق التي يغطيها تقرير سوق الجرافيت العالمي هي الولايات المتحدة وكندا والمكسيك والبرازيل والأرجنتين وبقية أمريكا الجنوبية وألمانيا وإسبانيا والنمسا وهولندا وروسيا وتركيا وفرنسا وإيطاليا وبلجيكا والمملكة المتحدة وبولندا والمجر وسلوفاكيا ورومانيا والسويد وسويسرا والدنمارك وسلوفينيا واليونان وفنلندا وأيرلندا وبلغاريا وليتوانيا وكرواتيا والبرتغال ولوكسمبورج ومالطا وقبرص وإستونيا ولاتفيا وبقية أوروبا والصين واليابان والهند وكوريا الجنوبية وأستراليا وتايلاند وسنغافورة والفلبين وماليزيا وإندونيسيا وبقية دول آسيا والمحيط الهادئ وجنوب إفريقيا والمملكة العربية السعودية والإمارات العربية المتحدة ومصر وإسرائيل وبقية دول الشرق الأوسط وأفريقيا.

وفقًا لتحليل Data Bridge Market Research :

من المتوقع أن تهيمن منطقة آسيا والمحيط الهادئ على سوق الجرافيت العالمي وأن تصبح الأسرع نموًا

ومن المتوقع أن تهيمن منطقة آسيا والمحيط الهادئ على السوق وأن تكون الأسرع نمواً بسبب مواردها الوفيرة من الجرافيت، وتكاليف الإنتاج المنخفضة، والطلب المرتفع على الجرافيت في التطبيقات الصناعية، مثل إنتاج الصلب وبطاريات الليثيوم أيون.

لمزيد من المعلومات التفصيلية حول تقرير سوق الجرافيت العالمي، انقر هنا - https://www.databridgemarketresearch.com/reports/global-graphite-market