En los últimos años, la neurocirugía ha experimentado una revolución gracias a la cirugía guiada por imágenes (IGS, por sus siglas en inglés). La IGS se utiliza con frecuencia para detectar y extirpar gliomas intracraneales y sus metástasis. Además, también es útil en la cirugía de meningiomas, especialmente para acceder a tumores profundos, diseñar una craneotomía ideal para lesiones superficiales y localizar estructuras neurovasculares cruciales en la profundidad del tumor en la cirugía de la base del cráneo. La cirugía de meningiomas también ofrece la ventaja de un desplazamiento cerebral mínimo o nulo, lo que permite una navegación precisa y continua durante todo el proceso. Se prevé que este mercado siga impulsando el aumento de operaciones complejas y la incidencia de traumatismos. Se prevé que los procedimientos guiados por imágenes y asistidos por navegación se generalicen en las economías en desarrollo.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-image-guided-surgery-equipment-and-navigation-assisted-surgical-equipment-market

Data Bridge Market Research analiza una tasa de crecimiento del mercado global de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación, que se espera alcance los USD 13.160,32 millones para 2030, desde los USD 7.892,394 millones de 2022, con una tasa de crecimiento anual compuesta (TCAC) del 6,6 % entre 2023 y 2030. Las crecientes ventajas de las cirugías asistidas por navegación, que se traducen en una menor duración de la hospitalización y una recuperación más rápida, probablemente impulsarán el crecimiento del mercado global de equipos quirúrgicos guiados por imágenes y asistidos por navegación.

Principales hallazgos del estudio:

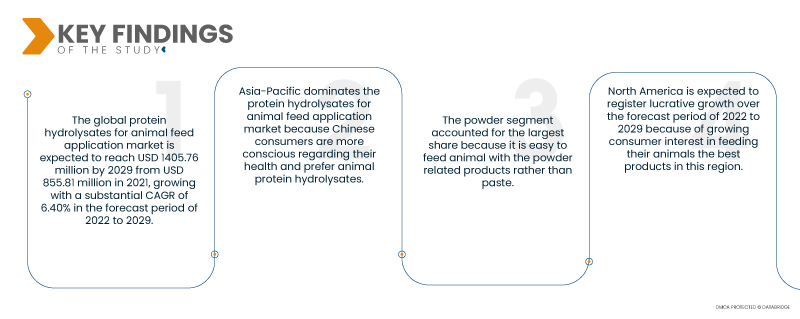

Se espera que el mercado global de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación alcance los USD 13 160,32 millones para 2030 desde USD 7892,394 millones en 2022, creciendo a una CAGR del 6,6 % en el período de pronóstico de 2023 a 2030.

- América del Norte domina el mercado de equipos quirúrgicos guiados por imágenes y asistidos por navegación debido a la alta adopción de estos equipos para procesos de cirugía abdominal en esta región.

- El segmento de neurología representó la mayor participación debido al creciente número de cirugías a nivel mundial debido al aumento de accidentes de tránsito.

- Se espera que Asia-Pacífico registre un crecimiento lucrativo durante el período previsto de 2023 a 2030 debido a la creciente conciencia sobre los procedimientos quirúrgicos asistidos por robot mínimamente invasivos en esta región.

Se espera que el aumento de la radiocirugía estereotáctica impulse la tasa de crecimiento del mercado.

Siempre compare las opciones terapéuticas alternativas con la cirugía. La decisión entre cirugía y radiocirugía estereotáctica (SRS) depende principalmente de las preferencias del paciente, la disponibilidad de la SRS y la cobertura de su seguro médico cuando la cirugía no es necesaria debido a los síntomas relacionados con el tumor. Cada vez más pacientes solicitan la SRS. Siendo uno de los métodos de terapia oncológica más innovadores disponibles, la SRS está revolucionando el tratamiento del cáncer. Miles de personas ya se han beneficiado de la SRS al poder luchar contra el cáncer y seguir trabajando, pasando tiempo con amigos y familiares, y disfrutando de sus aficiones favoritas. Estos son los elementos que impulsan la expansión del mercado.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2022 a 2029

|

Año base

|

2021

|

Años históricos

|

2020 (personalizable para 2014-2019)

|

Unidades cuantitativas

|

Ingresos en millones de USD, volúmenes en unidades, precios en USD

|

Segmentos cubiertos

|

Tipo (Sistemas, Instrumentos y Accesorios, Servicios y Software), Aplicación (Neurología, Otorrinolaringología, Cardiología, Cirugía de Columna, Cirugía Ortopédica y Traumatológica, Urología, Medicina Oral y Maxilofacial, Oncología, Ginecología, Cirugía Torácica, Cirugía Abdominal, Oftalmología, Cirugía Respiratoria y de Revascularización Mínimamente Invasiva), Tipo de Procedimiento (Cirugía Mínimamente Invasiva y Abierta), Flujo de Trabajo (Procedimientos Quirúrgicos, Imágenes Preoperatorias y Planificación Quirúrgica), Usabilidad (Reutilizable y No Reutilizable), Modalidad (Portátil, Compacto, Autónomo y Portátil), Usuario Final (Hospitales, Centros de Cirugía Ambulatoria , Laboratorios de Cateterismo Cardíaco, Clínicas y Otros), Canal de Distribución (Licitación Directa y Ventas Minoristas)

|

Países cubiertos

|

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de Sudamérica como parte de Sudamérica

|

Actores del mercado cubiertos

|

Brainlab (Alemania), General Electric (EE. UU.), Medrobotics Corporation (EE. UU.), Medion (Alemania), Stereotaxis, Inc. (EE. UU.), Titan Medical Inc. (Canadá), PS-Medtech (Países Bajos), Renishaw plc. (Reino Unido), Intuitive Surgical (EE. UU.), Zimmer Biomet (EE. UU.), Siemens Healthcare GmbH (Alemania), Medtronic (Irlanda), Hitachi Ltd. (Japón), Integra LifeSciences (EE. UU.), Smith+ Nephew (Reino Unido), Koninklijke Philips NV (Países Bajos), ICU Medical, Inc. (EE. UU.), Stryker (EE. UU.), Johnson and Johnson Services, Inc. (EE. UU.)

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de cartera, análisis de precios y marco regulatorio.

|

Análisis de segmentos:

El mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación está segmentado según el tipo, la aplicación, el tipo de procedimiento, el flujo de trabajo, la usabilidad, la modalidad, el usuario final y el canal de distribución.

- Según el tipo, el mercado global de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se segmenta en sistemas, instrumentos y accesorios, servicios y software. El segmento de sistemas domina el mercado con una cuota del 59,8% debido al auge de la neurocirugía y al desarrollo de aplicaciones para funciones preoperatorias e intraoperatorias.

- Según su aplicación, el mercado global de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se segmenta en neurología, otorrinolaringología, cardiología, cirugía de columna, traumatología y ortopedia, urología, medicina oral-maxilofacial y odontología, oncología, ginecología, cirugía torácica, cirugía abdominal, oftalmología, cirugía respiratoria, cirugía de revascularización mínimamente invasiva y otras cirugías. El segmento de neurología domina el mercado con una cuota de mercado del 19,9% debido al aumento de las cirugías.

- Sobre la base del tipo de procedimiento, el mercado global de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se segmenta en cirugía abierta y mínimamente invasiva.

Se prevé que el segmento de procedimientos mínimamente invasivos domine el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación.

- El segmento mínimamente invasivo domina el mercado con una participación de mercado del 76,7% debido a que las cirugías mínimamente invasivas causan un daño mínimo al cuerpo que las cirugías abiertas, reducen los costos hospitalarios y causan menos complicaciones, su demanda está aumentando.

- Según el flujo de trabajo, el mercado global de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se segmenta en procedimientos quirúrgicos, imágenes preoperatorias y planificación quirúrgica. El segmento de procedimientos quirúrgicos domina el mercado con una cuota de mercado del 71,4% debido al aumento de accidentes de tráfico, las instalaciones quirúrgicas, la creciente incidencia de enfermedades crónicas y otros factores que impulsan el número de procedimientos quirúrgicos.

- En términos de usabilidad, el mercado global de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se segmenta en reutilizables y no reutilizables. El segmento reutilizable domina el mercado con una cuota de mercado del 70,8%, gracias a que los instrumentos reutilizables son más económicos que los no reutilizables.

- Según la modalidad, el mercado global de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se segmenta en portátiles, compactos, autónomos y portátiles. El segmento portátil domina el mercado con una cuota de mercado del 63,5%, ya que facilita la labor del usuario final.

- En función del usuario final, el mercado global de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se segmenta en hospitales, centros de cirugía ambulatoria, laboratorios de cateterismo cardíaco, clínicas y otros. El segmento hospitalario domina el mercado con una cuota del 59,5% debido a la creciente demanda de cirugías mínimamente invasivas y a la necesidad de reducir los precios asociados a las cirugías.

- Sobre la base del canal de distribución, el mercado global de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación está segmentado en licitación directa y ventas minoristas.

Se prevé que el segmento de licitación directa del segmento de canal de distribución domine el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación.

El segmento de licitación directa domina el mercado con una cuota del 80,1% gracias a las diversas ventajas asociadas a los servicios. Además, los ingresos por ventas directas son mayores para los fabricantes, por lo que están en aumento.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación en el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación Brainlab (Alemania), General Electric (EE. UU.), Medrobotics Corporation (EE. UU.), Medion (Alemania), Stereotaxis, Inc. (EE. UU.), Titan Medical Inc. (Canadá), PS-Medtech (Países Bajos), Renishaw plc. (Reino Unido), Intuitive Surgical (EE. UU.), Zimmer Biomet (EE. UU.), Siemens Healthcare GmbH (Alemania).

Desarrollo del mercado

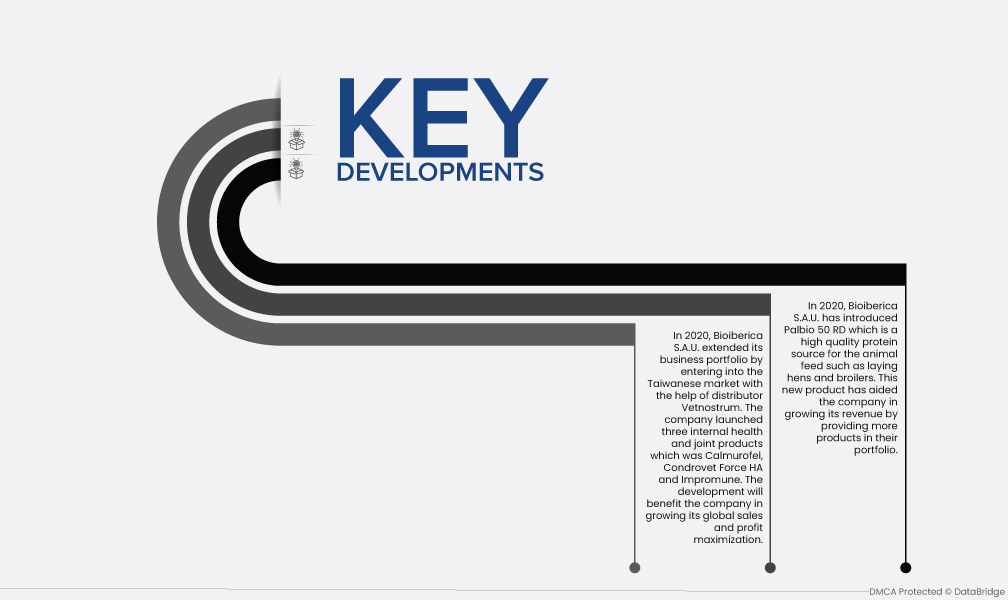

- En 2020, Intuitive Surgical adquirió Orpheus Medical para fortalecer y ampliar su plataforma informática integrada. La credibilidad de Intuitive Surgical en el mercado aumentará gracias a esta adquisición.

- En 2019, Intuitive Surgical recibió la aprobación de la FDA para sus dos tecnologías innovadoras, SynchroSeal y el Generador E-100 para los sistemas quirúrgicos da Vinci X/Xi, con el fin de mejorar los procedimientos que requieren sellado. La aprobación de la FDA de Intuitive Surgical ha aumentado la fiabilidad de sus productos, lo que ha generado una mayor demanda en el mercado.

- En 2019, Brainlab presentó Loop-X, un nuevo robot de imágenes intraoperatorias móvil, en la conferencia NASS 2019 en octubre de 2019. Este nuevo lanzamiento de producto fortaleció el negocio de equipos de cirugía robótica de la compañía en el mercado, lo que resultó en un aumento de las ventas y los ingresos en el futuro.

Análisis regional

Geográficamente, los países cubiertos en el informe de mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región dominante en el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación durante el período de pronóstico de 2023 a 2030.

Norteamérica domina el mercado de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación debido a la alta adopción de estos equipos para procedimientos de cirugía abdominal en esta región. Además, el predominio del segmento de exosomas naturales impulsará aún más el crecimiento del mercado en esta región.

Se estima que Asia-Pacífico será la región de más rápido crecimiento en el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación para el período de pronóstico de 2023 a 2030.

Se prevé que Asia-Pacífico crezca entre 2023 y 2030 debido a la creciente concienciación sobre los procedimientos quirúrgicos mínimamente invasivos asistidos por robot en esta región. China domina el mercado de equipos quirúrgicos guiados por imágenes y asistidos por navegación en Asia-Pacífico gracias a las crecientes iniciativas gubernamentales para concienciar sobre las cirugías asistidas por robot y guiadas por imágenes.

Para obtener información más detallada sobre el informe de mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación , haga clic aquí: https://www.databridgemarketresearch.com/reports/global-image-guided-surgery-equipment-and-navigation-assisted-surgical-equipment-market