Le lymphœdème peut survenir après tout cancer ou son traitement affectant le drainage des ganglions lymphatiques. Il a été signalé comme apparaissant quelques jours, voire jusqu'à 30 ans après un traitement pour un cancer du sein. Le lymphœdème est une affection caractérisée par un gonflement de certaines parties du corps, généralement des bras ou des jambes, dû à l'accumulation de liquide lymphatique. Plusieurs facteurs peuvent contribuer à l'augmentation du nombre de cas de lymphœdème. L'un d'eux est l'augmentation de la population âgée. Avec le vieillissement de la population mondiale, le risque de développer un lymphœdème augmente, car il est plus fréquent chez les personnes âgées.

La forte prévalence de la maladie entraînerait une augmentation de la demande de traitement du lymphœdème et, par conséquent, une forte augmentation de la recherche et développement pour une prise en charge rapide des patients, grâce à des financements octroyés par des organismes privés et publics. Cela garantirait également la sécurité sanitaire des patients, ce qui favoriserait une croissance positive du marché.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-lymphedema-treatment-market

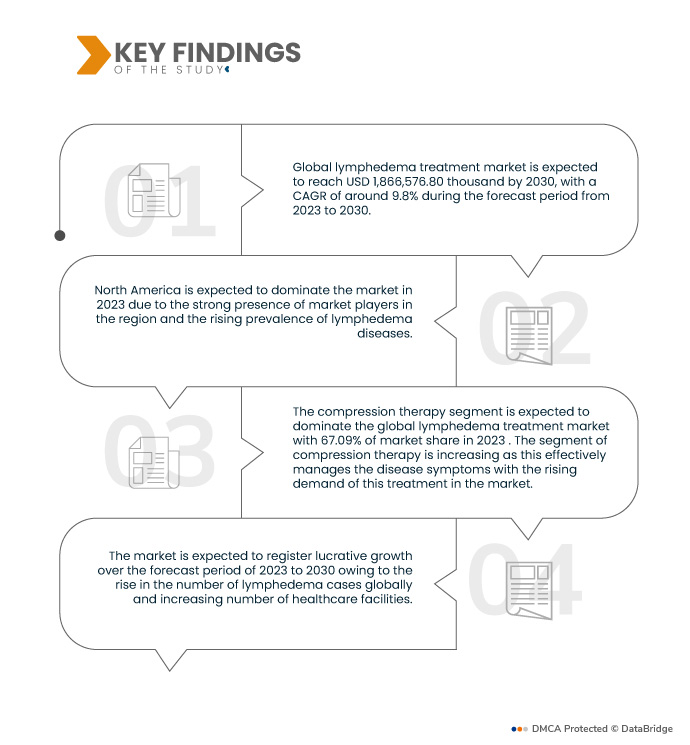

Data Bridge Market Research analyse que le marché mondial du traitement du lymphœdème devrait croître avec un TCAC de 9,8 % au cours de la période de prévision de 2023 à 2030 et devrait atteindre 1 866 576,80 milliers USD d'ici 2030. Le segment de la thérapie par compression devrait propulser la croissance du marché en raison de l'augmentation des maladies des animaux de compagnie.

Principales conclusions de l'étude

Augmentation des approbations de médicaments

Le marché mondial du traitement du lymphœdème a connu ces dernières années de nombreuses approbations de médicaments, stimulées par la hausse du taux de mortalité de la maladie. Cette augmentation des approbations de médicaments stimulera la demande sur ce marché.

L’augmentation des approbations réglementaires pour les médicaments liés au lymphœdème et les produits recombinants constituera une augmentation de la valeur marchande dans les années à venir.

Les entreprises élargissent leur portefeuille de produits avec des combinaisons de médicaments afin de développer leurs activités à différents niveaux. Par conséquent, l'augmentation des approbations de médicaments devrait créer une formidable opportunité de croissance du marché.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Années historiques

|

2021 (personnalisable de 2015 à 2020)

|

Unités quantitatives

|

Chiffre d'affaires en milliers de dollars américains

|

Segments couverts

|

Type de traitement (thérapie par compression, chirurgie, pharmacothérapie, thérapie au laser et autres), type (lymphœdème primaire et lymphœdème secondaire), zone affectée (organes génitaux, membres inférieurs et membres supérieurs), tranche d'âge (adulte, pédiatrique et gériatrique), voie d'administration (orale, injectable et topique), utilisateur final (hôpital, centres de chirurgie ambulatoire, cliniques spécialisées et autres), canal de distribution (appel d'offres direct, pharmacies et autres)

|

Pays couverts

|

États-Unis, Canada, Mexique, Allemagne, France, Royaume-Uni, Italie, Russie, Espagne, Turquie, Pays-Bas, Suisse, Belgique, Pologne, Autriche, Hongrie, Norvège, Irlande, Lituanie, reste de l'Europe, Japon, Chine, Corée du Sud, Inde, Australie, Singapour, Thaïlande, Malaisie, Indonésie, Philippines, Vietnam, reste de l'Asie-Pacifique, Brésil, Argentine, Pérou, reste de l'Amérique du Sud, Arabie saoudite, Afrique du Sud, Émirats arabes unis, Égypte, Koweït, Israël et reste du Moyen-Orient et de l'Afrique.

|

Acteurs du marché couverts

|

Tactile Medical (États-Unis), Essity (BSN medical GmbH) (Allemagne), 3M (États-Unis), Cardinal Health (États-Unis), Lohmann & Rauscher GmbH & Co. KG (Allemagne), PAUL HARTMANN AG (Allemagne), medi GmbH & Co. KG (Allemagne), Smith+Nephew (Royaume-Uni), BIOCOMPRESSION SYSTEMS (États-Unis), Mego Afek ltd. (Israël), SIGVARIS GROUP (États-Unis), KOYA MEDICAL (États-Unis), AIROS Medical, Inc. (États-Unis), ConvaTec Inc. (Royaume-Uni), Juzo (Allemagne), Huntleigh Healthcare Limited. (Royaume-Uni), Herantis Pharma Plc (Finlande), Avet Pharmaceuticals Inc. (États-Unis), ThermoTek Inc (États-Unis) et Sanyleg Srl (Italie), entre autres.

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments

Le marché mondial du traitement du lymphœdème est segmenté en sept segments notables en fonction du type de traitement, du type, de la zone affectée, de la tranche d'âge, de la voie d'administration, de l'utilisateur final et du canal de distribution.

- Sur la base du type de traitement, le marché est segmenté en thérapie par compression , chirurgie, thérapie médicamenteuse, thérapie au laser et autres.

En 2023, le segment de la thérapie par compression devrait dominer le marché mondial du traitement du lymphœdème

En 2023, le segment de la thérapie par compression devrait dominer le marché avec une part de marché de 67,09 %, car il gère efficacement les symptômes de la maladie avec la demande croissante pour ce traitement sur le marché.

- Sur la base du type, le marché est segmenté en lymphœdème secondaire et lymphœdème primaire.

En 2023, le segment du lymphœdème secondaire devrait dominer le marché mondial du traitement du lymphœdème

En 2023, le segment du lymphœdème secondaire devrait dominer le marché avec une part de marché de 78,71 %, car le lymphœdème secondaire est le lymphœdème le plus courant au sein de la population.

- En fonction du mode d'achat, le marché est segmenté en médicaments sur ordonnance et en médicaments en vente libre. En 2023, le segment des médicaments sur ordonnance devrait dominer le marché avec une part de marché de 69,26 %.

- En fonction de la zone touchée, le marché est segmenté en membres inférieurs, membres supérieurs et organes génitaux. En 2023, le segment des membres inférieurs devrait dominer le marché avec une part de marché de 52,94 %.

- En fonction de la tranche d'âge, le marché est segmenté en adultes, gériatriques et pédiatriques. En 2023, le segment adulte devrait dominer le marché avec une part de marché de 50,93 %.

- En fonction de la voie d'administration, le marché est segmenté en deux catégories : orale, injectable et topique. En 2023, la part de marché de la voie orale devrait être dominante avec 52,02 %.

- En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres. En 2023, le segment hospitalier devrait dominer le marché avec une part de marché de 53,59 %.

- En fonction du canal de distribution, le marché est segmenté en pharmacies, en vente directe et autres. En 2023, le segment des pharmacies devrait dominer le marché avec une part de marché de 52,51 %.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les acteurs du marché mondial du traitement du lymphœdème, notamment Tactile Medical (États-Unis), Essity (BSN medical GmbH) (Allemagne), 3M (États-Unis), Cardinal Health (États-Unis), Lohmann & Rauscher GmbH & Co. KG (Allemagne), entre autres.

Évolution du marché

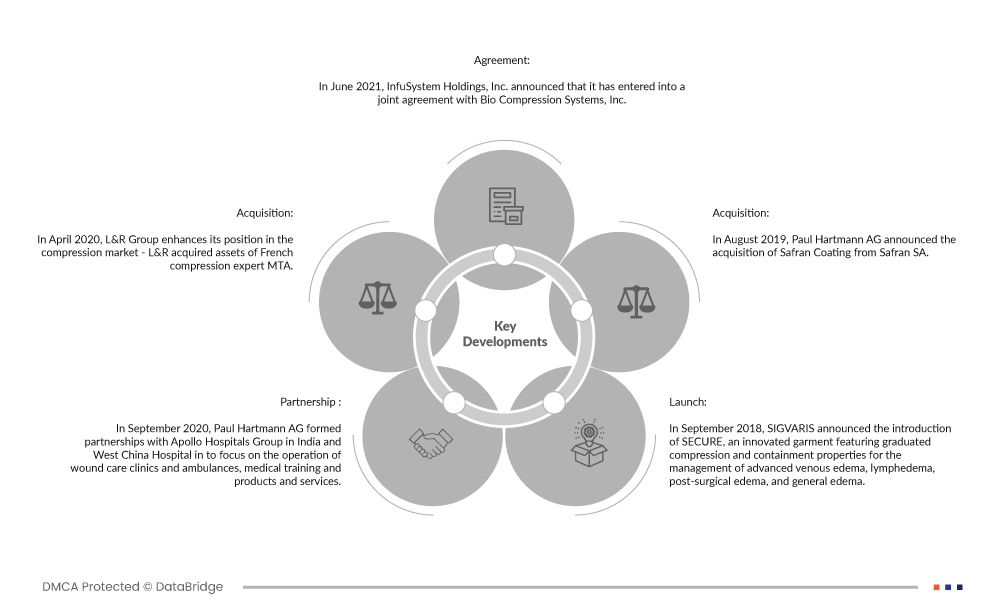

- En juin 2021, InfuSystem Holdings, Inc. a annoncé la conclusion d'un accord conjoint avec Bio Compression Systems, Inc., aux termes duquel InfuSystem ajoutera le traitement du lymphœdème à sa plateforme de services de thérapie intégrée (« ITS »). Cet accord a stimulé les ventes des deux entreprises, contribuant ainsi à la génération de revenus.

- En septembre 2020, Paul Hartmann AG a conclu des partenariats avec Apollo Hospitals Group en Inde et West China Hospital afin de se concentrer sur l'exploitation de cliniques de soins des plaies et d'ambulances, la formation médicale et les produits et services. Cette initiative a permis à l'entreprise de se développer sur le marché Asie-Pacifique.

- En avril 2020, le groupe L&R a renforcé sa position sur le marché de la compression en acquérant les actifs de MTA, expert français en compression. Cette acquisition a permis à L&R d'élargir son portefeuille de produits pour le traitement de l'insuffisance veineuse et du lymphœdème, consolidant ainsi sa position sur le marché français.

- En août 2019, Paul Hartmann AG a annoncé l'acquisition de Safran Coating auprès de Safran SA. Cette acquisition a permis à l'entreprise d'élargir son portefeuille de produits.

- En septembre 2018, SIGVARIS a annoncé le lancement de SECURE, un vêtement innovant doté de propriétés de compression et de contention graduées pour la prise en charge des œdèmes veineux avancés, des lymphœdèmes, des œdèmes post-chirurgicaux et des œdèmes généraux. Le lancement de cette application a stimulé la croissance du marché en sensibilisant le public.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché mondial du traitement du lymphœdème sont les États-Unis, le Canada, le Mexique, l'Allemagne, la France, le Royaume-Uni, l'Italie, la Russie, l'Espagne, la Turquie, les Pays-Bas, la Suisse, la Belgique, la Pologne, l'Autriche, la Hongrie, la Norvège, l'Irlande, la Lituanie, le reste de l'Europe, le Japon, la Chine, la Corée du Sud, l'Inde, l'Australie, Singapour, la Thaïlande, la Malaisie, l'Indonésie, les Philippines, le Vietnam, le reste de l'Asie-Pacifique, le Brésil, l'Argentine, le Pérou, le reste de l'Amérique du Sud, l'Arabie saoudite, l'Afrique du Sud, les Émirats arabes unis, l'Égypte, le Koweït, Israël et le reste du Moyen-Orient et de l'Afrique.

Selon l'analyse de Data Bridge Market Research :

L’Amérique du Nord devrait dominer le marché mondial du traitement du lymphœdème

L’Amérique du Nord devrait dominer le marché en raison de la forte présence des acteurs du marché dans la région et de la prévalence croissante des maladies lymphoedémateuses.

L’Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide au cours de la période de prévision de 2023 à 2030.

L'Asie-Pacifique devrait connaître le taux de croissance le plus élevé au cours de la période de prévision en raison de la sensibilisation croissante aux maladies liées aux IgG4 ainsi que de l'augmentation du revenu disponible dans la région.

Pour plus d'informations sur le rapport sur le marché mondial du traitement du lymphœdème, cliquez ici : https://www.databridgemarketresearch.com/reports/global-lymphedema-treatment-market