Medical automation is the term for the technology that enables doctors to postpone making diagnoses, encourages better management of many chronic illnesses, and helps lower medical errors. Medical automation, which controls the monitoring, diagnostic, and therapeutic equipment, assists medical professionals in a variety of healthcare facilities with their primary responsive tasks. The pace of technological development in the healthcare sector has significantly accelerated over the past few years. Modern medical automation technology facilitates straightforward, painless disease management. Additionally, improvements in medical automation aid in the precise and speedy diagnosis of diseases. Medical automation innovation also contributes to the affordability of technology-based therapeutic tools used in disease treatment.

Access Full Report @ https://www.databridgemarketresearch.com/reports/global-medical-automation-market

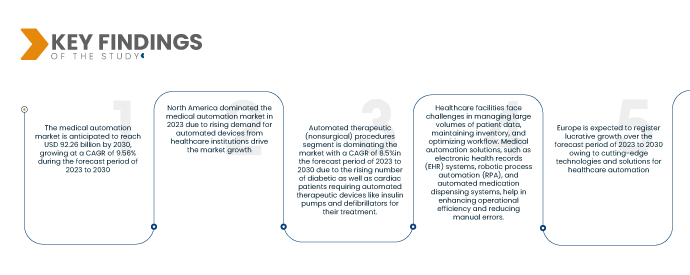

Data Bridge Market Research analyses that the Medical Automation Market is valued at USD 44.44 billion in 2022, and will reach USD 92.26 billion by 2030, growing at a CAGR of 9.56% during the forecast period of 2023 to 2030. The increasing global population and growing prevalence of chronic diseases have resulted in a higher demand for advanced and efficient healthcare services. Medical automation technologies help in streamlining processes, reducing errors, and improving overall patient care.

Growing need for precision and personalized medicine is expected to drive the market's growth rate

The growing need for precision and personalized medicine is driven by advancements in genetic testing, molecular diagnostics, and targeted therapies. Medical automation is essential in this context as it enables high-throughput screening, DNA sequencing, and automated laboratory processes. Automating these tasks, medical automation solutions improve the efficiency and accuracy of precision medicine approaches, allowing healthcare providers to deliver personalized treatments based on a patient's unique genetic profile. This automation streamlines processes and enhances the scalability of personalized medicine, making it more accessible and effective for patients.

Report Scope and Market Segmentation

Report Metric

|

Details

|

Forecast Period

|

2023 to 2030

|

Base Year

|

2022

|

Historic Years

|

2021 (Customizable to 2015-2020)

|

Quantitative Units

|

Revenue in USD Billion, Volumes in Units, Pricing in USD

|

Segments Covered

|

Componente (Equipamento, Software, Serviços), Tipo (Formulação e Dispensação Automatizada de Receitas, Avaliação e Monitorização Automatizada de Saúde, Imagiologia Automatizada, Logística Automatizada de Assistência Médica, Rastreio de Recursos e Pessoal, Robótica Médica e Dispositivos Cirúrgicos Assistidos por Computador, Mercado de Automação Terapêutica, Procedimentos e Testes e Análises Automatizadas de Laboratório), Aplicação (Diagnóstico e Monitorização, Terapêutica, Automação de Laboratório e Farmácia, Logística e Formação Médica, Outros), Conectividade (Com Fio, Sem Fio), Canal de Distribuição (Licitação Direta, Vendas a Retalho, Vendas Online, Outros), Utilizador Final (Hospitais, Centros de Diagnóstico, Farmácias, Laboratórios e Institutos de Investigação, Assistência Domiciliária, Clínicas Especializadas, Centros Cirúrgicos Ambulatório (ASCS), Outros)

|

Países abrangidos

|

EUA, Canadá e México na América do Norte, Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia, Resto da Europa na Europa, China, Japão, Índia, Coreia do Sul, Singapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico (APAC) na Ásia-Pacífico (APAC), Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, Resto do Médio Oriente e África (MEA) como parte do Médio Oriente e África (MEA), Brasil, Argentina e Resto da América do Sul como parte da América do Sul.

|

Participantes do mercado abrangidos

|

Brainlab AG (Alemanha), Abbott (EUA), QMeds Inc. (EUA), HollySys Group (Singapura), SP Automation & Robotics (Reino Unido), Asahi Kasei Medical Co., Ltd. (Japão), Asteres Inc. (EUA), ARxIUM (Canadá), MedAvail Technologies, Inc. (EUA), Stereotaxis, Inc. (EUA), Parata Systems, LLC (EUA), 3M (EUA), Accuray Incorporated (EUA), Intuitive Surgical (EUA), Medtronic (Irlanda), Stryker (EUA), Cardinal Health (EUA), Omnicell, Inc. (EUA), Leica Biosystems Nussloch GmbH (Alemanha), BD (EUA), Baxter (EUA), iCAD Inc. (EUA), Siemens Healthcare GmbH (Alemanha), Koninklijke Philips NV (Holanda), GE Healthcare (EUA), Johnson & Johnson Services, Inc. (EUA), entre outros

|

Pontos de dados abordados no relatório

|

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, epidemiologia dos doentes, análise de pipeline, análise de preços e estrutura regulamentar.

|

Análise de Segmentos:

O mercado da automação médica está segmentado com base no componente, tipo, aplicação, conectividade, utilizador final e canal de distribuição.

- Com base no componente, o mercado global de automação médica está segmentado em equipamentos, software e serviços. O segmento de equipamentos está a dominar o mercado com um CAGR de 12,1% no período previsto de 2023 a 2030 devido ao número crescente de hospitais, o que está a afetar significativamente a crescente procura de equipamentos.

Em 2023, o segmento de equipamentos dominará o segmento de componentes do mercado global de automação médica

Em 2023, o segmento de equipamentos dominará o mercado devido ao número crescente de hospitais, o que afetará significativamente a crescente procura de equipamentos, com um CAGR de 12,1% no período previsto de 2023 a 2030.

- Com base no tipo, o mercado global de automação médica está segmentado em formulação e dispensa automatizada de prescrições, avaliação e monitorização automatizadas de saúde, análise automatizada de imagens e imagens, logística automatizada de cuidados de saúde, rastreio de recursos e pessoal, robótica médica e dispositivos cirúrgicos assistidos por computador, procedimentos terapêuticos automatizados (não cirúrgicos), testes e análises laboratoriais automatizados. O segmento dos procedimentos terapêuticos automatizados (não cirúrgicos) está a dominar o mercado com um CAGR de 8,5% no período previsto de 2023 a 2030 devido ao número crescente de doentes diabéticos e cardíacos que necessitam de dispositivos terapêuticos automatizados, como bombas de insulina e desfibrilhadores para o seu tratamento.

- Com base na aplicação, o mercado global de automação médica está segmentado em diagnóstico e monitorização, terapêutica, automação de laboratório e farmácia, logística e formação médica, entre outros. O segmento terapêutico está a dominar o mercado com um CAGR de 10,0% no período previsto de 2023 a 2030 devido ao aumento da procura de intervenções terapêuticas devido ao aumento de casos de doenças crónicas e ao avanço nas tecnologias.

- Com base na conectividade, o mercado global de automação médica está segmentado em com e sem fios. O segmento com fios está a dominar o mercado com um CAGR de 8,2% no período previsto de 2023 a 2030 devido à disponibilidade de uma vasta gama de produtos neste segmento.

- Com base no utilizador final, o mercado global de automação médica está segmentado em hospitais, centros de diagnóstico, farmácias, laboratórios e institutos de investigação, cuidados domiciliários, clínicas especializadas e centros de cirurgia ambulatória (ASCs). O segmento hospitalar está a dominar o mercado com um CAGR de 11,7% no período previsto de 2023 a 2030 devido à localização privilegiada visitada pelos doentes para diagnóstico e tratamento de qualquer doença crónica ou caso de emergência.

Em 2023, o segmento hospitalar dominará o mercado global de automação médica como utilizador final

Em 2023, o segmento hospitalar dominará o segmento de utilização final do mercado global de automação médica devido à sua vasta gama de serviços médicos e à capacidade de satisfazer uma vasta gama de necessidades dos pacientes. Os centros de diagnóstico e os laboratórios/institutos de investigação podem também ter uma quota substancial devido à procura de testes de diagnóstico e investigação médica com um CAGR de 11,7% no período previsto de 2023 a 2030.

- Com base no canal de distribuição, o mercado global de automação médica está segmentado em licitação direta, vendas a retalho, vendas online e outros. O segmento de licitação direta está a dominar o mercado com um CAGR de 10,8% no período previsto de 2023 a 2030 devido à crescente procura por parte de hospitais e laboratórios.

Principais jogadores

A Data Bridge Market Research reconhece as seguintes empresas como os principais participantes do mercado de automação médica: Brainlab AG (Alemanha), Abbott (EUA), QMeds Inc. (EUA), HollySys Group (Singapura), SP Automation & Robotics (Reino Unido), Asahi Kasei Medical Co., Ltd. (Japão), Asteres Inc. (EUA), ARxIUM (Canadá), MedAvail Technologies, Inc. (EUA), Stereotaxis, Inc. (EUA)

Desenvolvimento de Mercado

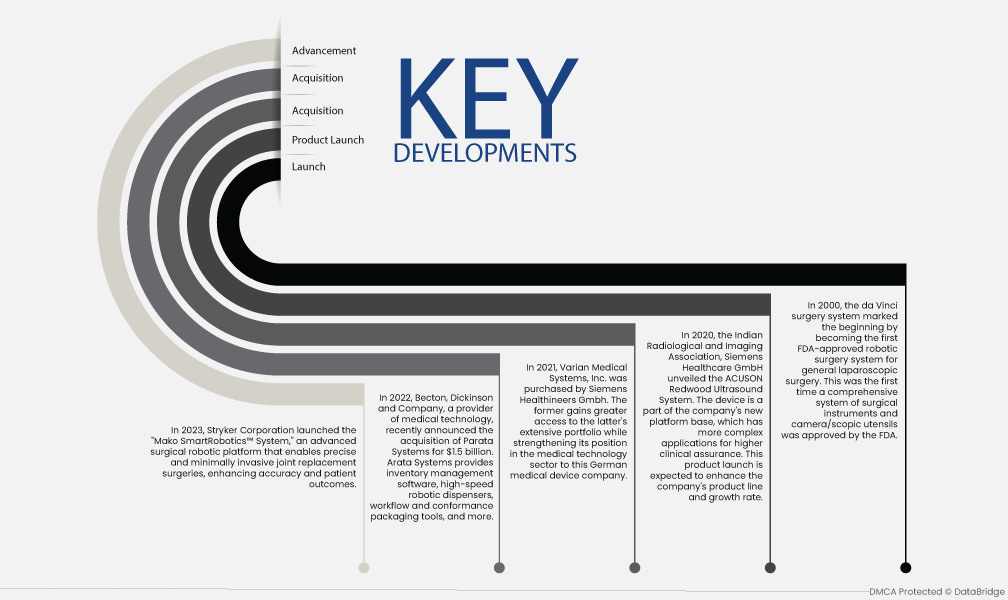

- Em 2023, a Stryker Corporation lançou o "Mako SmartRobotics™ System", uma plataforma robótica cirúrgica avançada que permite cirurgias de substituição articular precisas e minimamente invasivas, melhorando a precisão e os resultados para os pacientes.

- Em 2022, a Becton, Dickinson and Company, fornecedora de tecnologia médica, anunciou recentemente a aquisição da Parata Systems por 1,5 mil milhões de dólares. A Arata Systems fornece software de gestão de stocks, dispensadores robotizados de alta velocidade, ferramentas de fluxo de trabalho e embalagem de conformidade e muito mais.

- Em 2021, a Varian Medical Systems, Inc. foi comprada pela Siemens Healthineers GmbH. A primeira ganha maior acesso ao amplo portefólio da segunda, ao mesmo tempo que reforça a sua posição no setor da tecnologia médica para esta empresa alemã de dispositivos médicos.

- Em 2020, a Associação Indiana de Radiologia e Imagiologia, Siemens Healthcare GmbH, revelou o Sistema de Ecografia ACUSON Redwood. O dispositivo faz parte da nova plataforma da empresa, que tem aplicações mais complexas para uma maior garantia clínica. Espera-se que o lançamento deste produto melhore a linha de produtos e a taxa de crescimento da empresa.

- Em 2000, o sistema cirúrgico da Vinci marcou o seu início ao tornar-se o primeiro sistema de cirurgia robótica aprovado pela FDA para cirurgia laparoscópica geral. Esta foi a primeira vez que um sistema abrangente de instrumentos cirúrgicos e utensílios de câmara/escópio foi aprovado pela FDA.

Análise Regional

Geograficamente, os países abrangidos pelo relatório de mercado de automação médica são EUA, Canadá e México na América do Norte, Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia, Resto da Europa na Europa, China, Japão, Índia, Coreia do Sul, Singapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico (APAC) na Ásia-Pacífico (APAC), Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, Resto do Médio Oriente e África (MEA) como parte do Médio Oriente e África (MEA), Brasil, Argentina e Resto da América do Sul como parte da América do Sul.

De acordo com a análise de pesquisa de mercado da Data Bridge:

A Europa é a região dominante no mercado da automação médica durante o período previsto de 2023 a 2030

O domínio da Alemanha no mercado europeu de automação médica pode ser atribuído aos seus rápidos avanços tecnológicos. O país tem um forte foco na inovação e na investigação, o que resultou no desenvolvimento de tecnologias e soluções de ponta para a automatização da saúde. A robusta infra-estrutura de cuidados de saúde da Alemanha e a ênfase na digitalização impulsionaram ainda mais a adopção da automatização médica. O compromisso do país com o avanço tecnológico, aliado ao seu sistema de saúde de elevada qualidade, posiciona a Alemanha como líder no mercado europeu de automação médica.

Estima-se que a América do Norte seja a região de crescimento mais rápido no mercado de automação médica no período previsto de 2023 a 2030.

O domínio dos EUA no mercado norte-americano pode ser atribuído a vários fatores. Em primeiro lugar, o aumento da população idosa e a crescente procura de dispositivos automatizados por parte das instituições de saúde impulsionam o crescimento do mercado. Em segundo lugar, os EUA são conhecidos pelos seus avanços nos setores médico e das tecnologias de informação, que contribuem para o desenvolvimento e adoção de soluções de automação médica. Estes factores posicionam os EUA como líderes no mercado, atendendo às necessidades em evolução do sector da saúde.

Para obter informações mais detalhadas sobre o relatório de mercado de automação médica , clique aqui – https://www.databridgemarketresearch.com/reports/global-medical-automation-market