A cirurgia minimamente invasiva envolve o procedimento cirúrgico realizado com incisões minúsculas no corpo. As cirurgias incluem a substituição de articulações, reparações artroscópicas de lesões desportivas e tratamento microscópico de condições musculoesqueléticas complexas, entre outras. Os benefícios da cirurgia minimamente invasiva incluem um tempo de recuperação curto, baixo risco de infeção, menos hemorragia, cicatrizes pequenas e internamentos hospitalares mais curtos.

As técnicas minimamente invasivas oferecem muitos benefícios, incluindo estadias hospitalares mais curtas, períodos de recuperação mais rápidos, menos desconforto após a cirurgia e menor probabilidade de problemas, o que está a ser preferido pelos doentes e profissionais de saúde da área como alternativas aos procedimentos cirúrgicos abertos. A procura por implantes ortopédicos que funcionam com métodos minimamente invasivos — como implantes mais pequenos, técnicas cirúrgicas especializadas e instrumentos — está a ser impulsionada por esta mudança em direção aos procedimentos MIS. Desta forma, espera-se que o foco na adoção da cirurgia minimamente invasiva atue como um impulsionador do crescimento do mercado.

Aceda ao relatório completo em https://www.databridgemarketresearch.com/reports/mena-orthopedic-implants-market

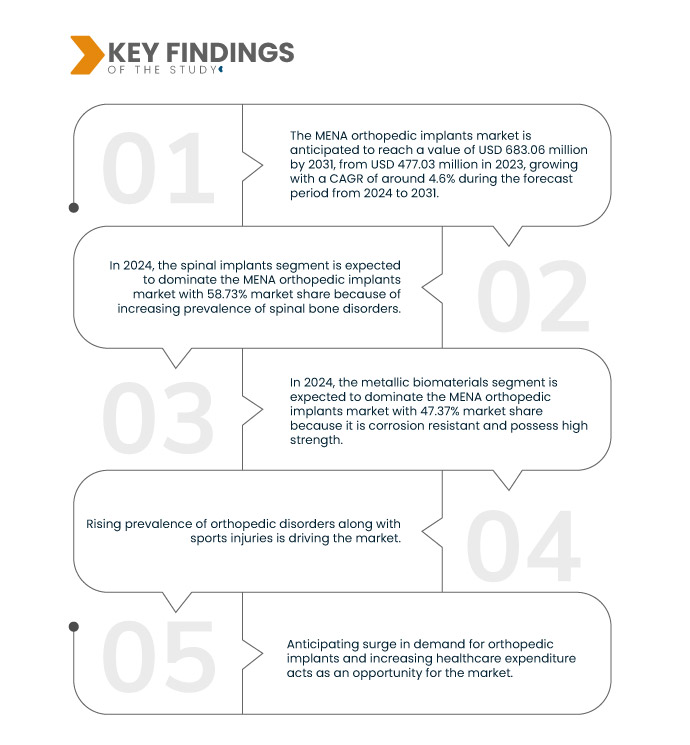

A Data Bridge Market Research analisa que o mercado de implantes ortopédicos da região MENA deverá atingir os 683,06 milhões de dólares até 2031, face aos 477,03 milhões de dólares em 2023, crescendo a um CAGR de 4,6% no período previsto de 2024 a 2031.

Principais conclusões do estudo

Aumento da prevalência de distúrbios ortopédicos e lesões desportivas

Há uma necessidade crescente de implantes ortopédicos para tratar problemas musculoesqueléticos, como distúrbios musculoesqueléticos (DME), dores musculares e outros. Uma vez que o envelhecimento da população, os estilos de vida sedentários e o aumento do envolvimento desportivo contribuem para uma maior incidência de distúrbios ortopédicos. A necessidade de terapias ortopédicas é motivada por lesões graves, como fraturas e roturas de ligamentos resultantes de atividades desportivas, bem como por distúrbios crónicos, como a osteoartrite e a osteoporose. As lesões relacionadas com o desporto estão se tornando mais comuns. Os implantes ortopédicos e os procedimentos cirúrgicos são frequentemente necessários para estas lesões, de forma a estabilizar articulações, reparar ligamentos e tratar fraturas. Como resultado disto, espera-se que haja um aumento considerável da necessidade de implantes ortopédicos compatíveis com as operações de medicina desportiva.

A necessidade urgente de terapias ortopédicas é realçada pela crescente prevalência de doenças como a osteoartrite, a osteoporose e as lesões musculoesqueléticas, que são ainda agravadas pelas mudanças demográficas e no estilo de vida. Além disso, o aumento do envolvimento da região no desporto e nas atividades físicas resultou num aumento das lesões relacionadas com o desporto, sendo necessário o uso de implantes ortopédicos e procedimentos cirúrgicos para reparação de fraturas , restauração de ligamentos e estabilização das articulações. Assim sendo, espera-se que a crescente prevalência de distúrbios ortopédicos, juntamente com lesões desportivas, impulsione o crescimento do mercado.

Âmbito do Relatório e Segmentação de Mercado

Métrica de Reporte

|

Detalhes

|

Período de previsão

|

2024 a 2031

|

Ano base

|

2023

|

Anos Históricos

|

2022 (personalizável para 2016–2021)

|

Unidades quantitativas

|

Receita em milhões de dólares americanos

|

Segmentos abrangidos

|

Produtos ( implantes espinhais e implantes de trauma), biomaterial (biomateriais metálicos, biomateriais poliméricos, biomateriais cerâmicos, biomateriais naturais e outros), modo (cirurgia aberta e cirurgia minimamente invasiva (MIS)), tipo de dispositivo (dispositivos de fixação interna e dispositivos de fixação externa), aplicação (fratura de coluna, substituição de anca, substituição de joelho, substituição de ombro, fratura de pescoço e outros), utilizador final (hospitais, centros de atendimento ambulatório, clínicas especializadas, centros ortopédicos e outros), canal de distribuição (licitação direta, vendas a retalho e outros)

|

Países abrangidos

|

Arábia Saudita, Emirados Árabes Unidos, Egito, Qatar, Kuwait, Omã e Bahrein

|

Participantes do mercado abrangidos

|

Stryker (EUA), Arthrex Inc. (Alemanha), CONMED Corporation (EUA), B. Braun SE (Alemanha), Globus Medical (EUA), Auxein (EUA), Matrix Meditec (Índia), Medtronic (EUA), Norm Medical (Turquia) e Orthomed (Egipto), entre outros

|

Pontos de dados abordados no relatório

|

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, epidemiologia dos doentes, análise de pipeline, análise de preços e estrutura regulamentar.

|

Análise de Segmentos

O mercado de implantes ortopédicos do MENA está segmentado em sete segmentos notáveis baseados em produtos, biomaterial, modo, tipo de dispositivo, aplicação, utilizador final e canal de distribuição.

- Com base nos produtos, o mercado está segmentado em implantes espinhais e implantes de trauma

Em 2024, prevê-se que o segmento dos implantes da coluna vertebral domine o mercado de implantes ortopédicos do MENA

Em 2024, prevê-se que o segmento dos implantes espinhais domine o mercado com uma quota de mercado de 58,73% devido à crescente prevalência de distúrbios ortopédicos.

- Com base no biomaterial , o mercado está segmentado em biomateriais metálicos, biomateriais poliméricos, biomateriais cerâmicos, biomateriais naturais, outros

Em 2024, prevê-se que o segmento dos biomateriais metálicos domine o mercado de implantes ortopédicos do MENA

Em 2024, prevê-se que o segmento dos biomateriais metálicos domine o mercado com uma quota de mercado de 47,37% devido ao crescente foco na cirurgia minimamente invasiva.

- Com base no modo, o mercado está segmentado em cirurgia aberta e cirurgia minimamente invasiva (CMI). Em 2024, prevê-se que o segmento da cirurgia aberta domine o mercado com uma quota de mercado de 67,01%

- Com base no tipo de dispositivo, o mercado está segmentado em dispositivos de fixação interna e dispositivos de fixação externa. Em 2024, prevê-se que o segmento dos dispositivos de fixação interna domine o mercado com uma quota de mercado de 62,82%

- Com base na aplicação, o mercado está segmentado em fratura da coluna vertebral, substituição da anca, substituição do joelho, substituição do ombro, fratura do pescoço e outros. Em 2024, prevê-se que o segmento das fraturas da coluna vertebral domine o mercado com uma quota de mercado de 30,74%

- Com base no utilizador final, o mercado está segmentado em hospitais, centros de cirurgia ambulatória, clínicas especializadas, centros ortopédicos e outros. Em 2024, prevê-se que o segmento hospitalar domine o mercado com uma quota de mercado de 47,60%

- Com base no canal de distribuição, o mercado está segmentado em licitação direta, vendas a retalho e outros. Em 2024, prevê-se que o segmento dos leilões diretos domine o mercado com uma quota de mercado de 64,28%

Principais jogadores

A Data Bridge Market Research analisa a Stryker (EUA), a Arthrex Inc. (Alemanha), a CONMED Corporation (EUA), a B. Braun SE (Alemanha) e a Globus Medical (EUA) como as principais empresas que operam no mercado de implantes ortopédicos do Médio Oriente e Norte de África.

Desenvolvimentos de mercado

- Em fevereiro de 2024, a Auxein Medical, fabricante e exportador de implantes ortopédicos, apresentará as suas últimas inovações em tecnologia médica na Arab Health, realizada no World Trade Center de 29 de janeiro a 1 de fevereiro. A empresa está a apresentar novos produtos nas categorias Trauma e Artroscopia, juntamente com uma gama abrangente de implantes ortopédicos avançados no stand CC99 no átrio. A participação na Arab Health e a apresentação de novos produtos aumentarão a visibilidade da marca Auxein Medical e atrairão potenciais clientes, levando ao aumento das vendas e à expansão do mercado.

- Em janeiro de 2024, a Arthrex, Inc. lançou um novo portal focado no paciente, denominado TheNanoExperience.com, que destaca a ciência e as vantagens da nanoartroscopia, uma técnica ortopédica inovadora e minimamente invasiva que pode permitir uma rápida recuperação da atividade e reduzir o desconforto. Os cirurgiões podem diagnosticar e tratar lesões ortopédicas em diversos espaços articulares, especialmente em articulações mais pequenas, como o cotovelo, o pulso e o tornozelo. Podem também utilizar a nanoartroscopia para joelhos e ombros lesionados ou com artrite. Estes procedimentos são possíveis graças a uma pequena câmara de alta qualidade na ponta de um dispositivo semelhante a uma agulha, juntamente com outros instrumentos artroscópicos em miniatura.

- Em dezembro de 2023, a Stryker anunciou que concluiu uma oferta juridicamente vinculativa à Menix para a aquisição da SERF SAS. A SERF SAS é bem conhecida entre os profissionais médicos de todo o mundo pelos seus avanços nos implantes da anca, que incluem a criação do primeiro Dual Mobility Cup. Ao adicionar esta aquisição, a Stryker poderá oferecer um serviço melhorado a uma base maior de pacientes e expandir o seu portefólio global de substituição articular.

- Em dezembro de 2023, a B. Braun SE lançou o dispositivo de acesso CARESITE Micro Luer, com o objetivo de minimizar a exposição a produtos químicos perigosos e diminuir o risco de infeção. Esta inovação visa aumentar a segurança do acesso intravenoso tanto para os doentes como para os profissionais de saúde. Isto irá aumentar a posição de mercado da B. Braun, oferecendo uma solução de acesso intravenoso mais segura, atraindo novos clientes e reforçando a sua reputação de inovação e segurança.

- Em setembro de 2023, a Globus Medical, Inc., uma empresa líder de soluções musculoesqueléticas, anunciou o seu compromisso com a EUROSPINE, estendendo o seu patrocínio de prata e confirmando a sua participação na EUROSPINE 2023. Esta parceria e patrocínio contínuos com a EUROSPINE irão aumentar a visibilidade e a reputação da Globus Medical, Inc. na comunidade de cirurgia da coluna vertebral, levando potencialmente a um maior reconhecimento da marca e a oportunidades de negócio.

Análise Geográfica

Geograficamente, os países abrangidos pelo relatório de mercado de implantes ortopédicos MENA são a Arábia Saudita, os Emirados Árabes Unidos, o Egito, o Qatar, o Kuwait, o Omã e o Bahrein.

De acordo com a análise de pesquisa de mercado da Data Bridge:

Espera-se que a Arábia Saudita seja o país dominante e de crescimento mais rápido no mercado de implantes ortopédicos MENA

Espera-se que a Arábia Saudita domine o mercado dos implantes ortopédicos devido ao aumento dos gastos com a saúde. Além disso, espera-se que seja o país com o crescimento mais rápido, uma vez que o governo está a investir em atividades baseadas em investigação e na crescente prevalência de distúrbios ortopédicos.

Para obter informações mais detalhadas sobre o relatório sobre o mercado de implantes ortopédicos da MENA, clique aqui – https://www.databridgemarketresearch.com/reports/mena-orthopedic-implants-market