Em julho de 2022, de acordo com o folheto informativo da IQVIA, o seu Sistema de Consulta de Dados (DQS) utilizou a gestão de dados mestre num repositório de dados altamente robusto e pesquisável que permite aos patrocinadores e CROs encontrar investigadores e locais mais adequados para os seus ensaios clínicos e oferecer um melhor apoio ao planeamento do estudo.

Além disso, de acordo com dados do Centro Nacional de Estatísticas de Ciência e Engenharia (NCSES), em 2020, os Estados Unidos gastaram 538 mil milhões de dólares em investigação e desenvolvimento, um aumento de 9,1% em comparação com os gastos em 2019.

Aceda ao relatório completo em https://www.databridgemarketresearch.com/reports/north-america-eclinical-solutions-market

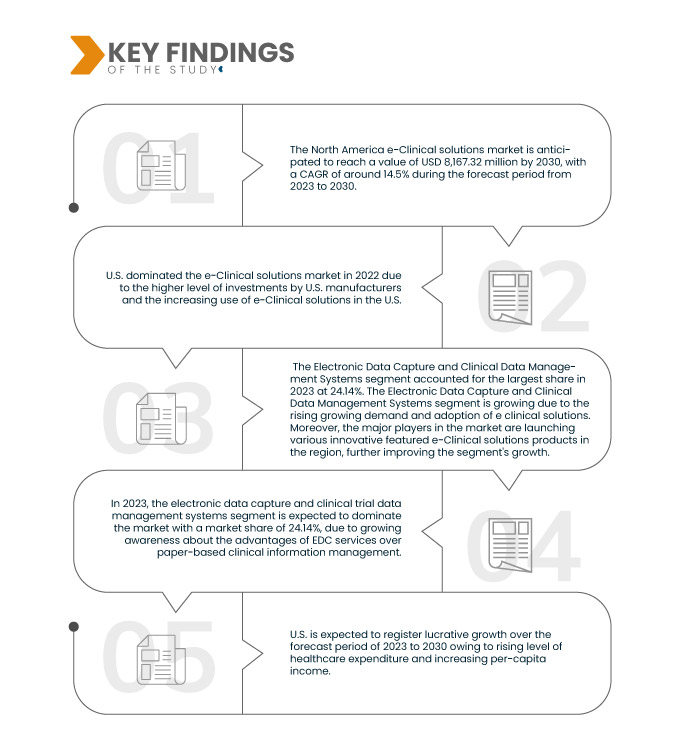

A Data Bridge Market Research analisa que o mercado norte-americano de soluções clínicas eletrónicas deverá crescer a um CAGR de 14,5% no período previsto de 2023 a 2030 e deverá atingir os 20.022,42 milhões de dólares até 2030. Os sistemas de captura eletrónica de dados e gestão de dados clínicos deverão impulsionar o crescimento do mercado, uma vez que são amplamente utilizados em soluções clínicas eletrónicas para recolher dados de ensaios clínicos e analisar dados médicos eletronicamente.

Principais conclusões do estudo

O crescente uso de soluções clínicas eletrónicas em ensaios clínicos

O ensaio clínico é o procedimento de investigação utilizado para estudar o desenvolvimento de fármacos para avaliar a segurança e eficácia da molécula. O ensaio clínico é um processo extenso e complicado que aumentou a procura de uma solução eletrónica inovadora e automatizada para simplificar e reduzir a duração dos ensaios clínicos. Investigadores e fabricantes desenvolveram métodos eletrónicos automatizados para fornecer avaliação em sistemas de gestão de ensaios clínicos.

As soluções clínicas eletrónicas abrangem registos de saúde eletrónicos, formulários de consentimento eletrónicos, integração de tecnologias eletrónicas, captura eletrónica de dados e sistemas de gestão de dados clínicos. As soluções e-Clinical estão a auxiliar os investigadores em processos de investigação clínica de ponta a ponta, fornecendo soluções através da gestão adequada de longos processos de investigação clínica. Auxilia as organizações de investigação clínica com a gestão de documentos regulamentares, colaboração de equipas e gestão de cadeias de abastecimento, gestão de desempenho do local e relatórios, o que está a aumentar a procura por soluções e-Clinical no mercado.

As soluções e-clínicas ajudaram os médicos e investigadores a reduzir o custo e a duração dos ensaios clínicos, bem como a recolher dados.

Desta forma, para reduzir a hipótese de perda de dados e aumentar o número de ensaios clínicos, o que está a aumentar a utilização de soluções e-clínicas em ensaios clínicos.

Âmbito do Relatório e Segmentação de Mercado

Métrica de Reporte

|

Detalhes

|

Período de previsão

|

2023 a 2030

|

Ano base

|

2022

|

Anos Históricos

|

2021 (personalizável para 2015-2020)

|

Unidades quantitativas

|

Receita em milhões de dólares americanos

|

Segmentos abrangidos

|

Produto (Sistemas de Captura Eletrónica de Dados e Gestão de Dados de Ensaios Clínicos, Sistemas de Gestão de Ensaios Clínicos, Plataformas de Análise Clínica, Registos Médicos de Coordenação de Cuidados (CCMR), Randomização e Gestão de Fornecimentos de Ensaios , Plataformas de Integração de Dados Clínicos, Soluções Eletrónicas de Avaliação de Resultados Clínicos, Soluções de Segurança, Sistemas de Ficheiros Mestres de Ensaios Eletrónicos, Soluções de Gestão de Informação Regulamentar e Outros), Modo de Entrega (Soluções Alojadas na Web (On Demand), Soluções Empresariais Licenciadas (No Local) e Soluções Baseadas na Nuvem (SAAS)), Fase de Ensaio Clínico (Fase I, Fase II, Fase III e Fase IV), Tamanho da Organização (Pequena, Média e Grande), Dispositivo do Utilizador (Desktop, Tablet , Dispositivo PDA Portátil, Smartphone e Outros), Utilizador Final (Empresas Farmacêuticas e Biofarmacêuticas, Organizações de Investigação Contratadas, Empresas de Serviços de Consultoria, Fabricantes de Dispositivos Médicos, Hospitais e Institutos de Investigação Académica)

|

Países abrangidos

|

EUA, Canadá e México

|

Participantes do mercado abrangidos

|

Oracle (EUA), Signant Health (EUA), MaxisIT (EUA), Paraxel International Corporation (EUA), Dassault Systemes (França), Clario (EUA), Mednet (EUA), OpenClinica, LLC (EUA), 4G Clinical (EUA), Veeva Systems (EUA), Saama Technologies, LLC (EUA), Anju (EUA), Castor, Medrio, Inc. (EUA), ArisNorth America (EUA), Merative (EUA), Advarra (EUA), eClinical Solutions, LLC (EUA), Y-Prime LLC (EUA), RealTime Software Solutions LLC (EUA), Datatrak Int. (EUA) e IQVIA Inc. (EUA) entre outras

|

Pontos de dados abordados no relatório

|

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, epidemiologia dos doentes, análise de pipeline, análise de preços e estrutura regulamentar.

|

Análise de Segmentos

O mercado norte-americano de soluções clínicas eletrónicas está segmentado com base no produto, modo de entrega, fase do ensaio clínico, tamanho da organização, dispositivo do utilizador e utilizador final.

- Com base no produto, o mercado está segmentado em sistemas de captura eletrónica de dados e gestão de dados de ensaios clínicos, sistemas de gestão de ensaios clínicos , plataformas de análise clínica, registos médicos de coordenação de cuidados (CCMR), randomização e gestão de fornecimento de ensaios, plataformas de integração de dados clínicos, soluções eletrónicas de avaliação de resultados clínicos, soluções de segurança, sistemas eletrónicos de ficheiros mestres de ensaios, soluções de gestão de informação regulamentar e outros.

Em 2023, prevê-se que o segmento dos sistemas de captura eletrónica de dados e gestão de dados de ensaios clínicos domine o mercado

Em 2023, prevê-se que o segmento dos sistemas de captura eletrónica de dados e gestão de dados de ensaios clínicos domine o mercado com uma quota de mercado de 24,14%, devido à crescente consciencialização das vantagens dos serviços de EDC em relação à gestão de informação clínica em papel.

- Com base no modo de entrega, o mercado está segmentado em soluções alojadas na web (on-demand), soluções empresariais licenciadas (on-premises) e soluções baseadas na cloud (SAAS).

Em 2023, prevê-se que o segmento das soluções alojadas na web (on demand) domine o mercado

Em 2023, prevê-se que o segmento das soluções alojadas na web (on demand) domine o mercado com uma quota de mercado de 42,70%, devido aos avanços e inovações nas abordagens de soluções clínicas eletrónicas.

- Com base na fase do ensaio clínico, o mercado está segmentado em fase I, fase II, fase III e fase IV. Em 2023, prevê-se que o segmento da fase III domine o mercado com uma quota de mercado de 39,05%.

- Com base no tamanho da organização, o mercado está segmentado em pequeno, médio e grande. Em 2023, prevê-se que o segmento das pequenas e médias empresas domine o mercado, com uma quota de mercado de 63,10%.

- Com base no dispositivo do utilizador, o mercado está segmentado em desktop, tablet, dispositivo PDA portátil, smartphone e outros. Em 2023, prevê-se que o segmento de desktop domine o mercado com uma quota de mercado de 50,18%.

- Com base no utilizador final, o mercado está segmentado em empresas farmacêuticas e biofarmacêuticas, organizações de investigação por contrato, empresas de serviços de consultoria, fabricantes de dispositivos médicos, hospitais e institutos de investigação académica. Em 2023, prevê-se que o segmento das organizações de estudos por contrato domine o mercado com uma quota de mercado de 41,08%.

Principais jogadores

A Data Bridge Market Research reconhece as seguintes empresas como os principais participantes do mercado de soluções e-clínicas na América do Norte: Oracle (EUA), Signant Health (EUA), MaxisIT (EUA), Paraxel International Corporation (EUA), Dassault Systemes (França), Clario (EUA), Mednet (EUA), OpenClinica, LLC (EUA), 4G Clinical (EUA), Veeva Systems (EUA), Saama Technologies, LLC (EUA), Anju (EUA), Castor, Medrio, Inc. (EUA), ArisNorth America (EUA), Merative (EUA), Advarra (EUA), eClinical Solutions, LLC (EUA), Y-Prime LLC (EUA), RealTime Software Solutions LLC (EUA), Datatrak Int. (EUA) e IQVIA Inc. (EUA), entre outras.

Desenvolvimento de Mercado

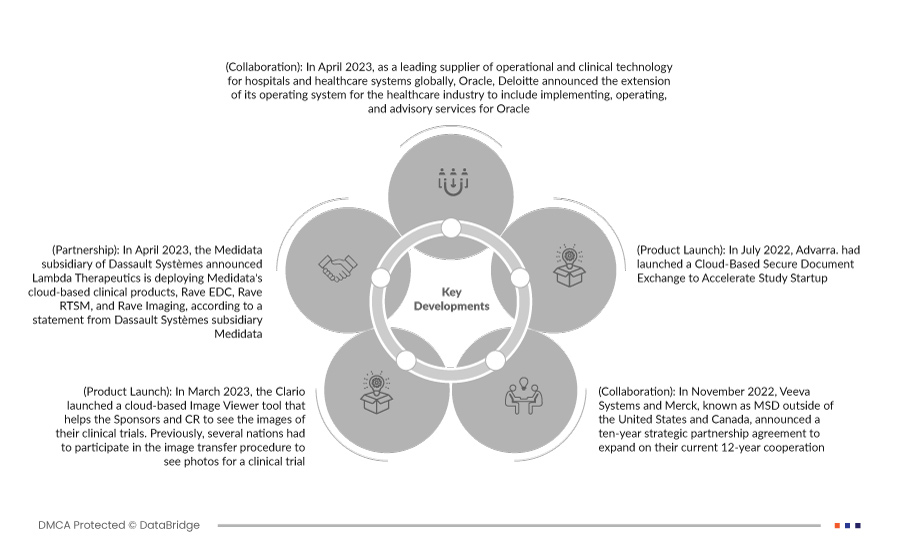

- Em abril de 2023, a Oracle, como fornecedor líder de tecnologia operacional e clínica para hospitais e sistemas de saúde a nível global, a Oracle e a Deloitte anunciaram hoje a extensão do seu sistema operativo ao setor da saúde, de modo a incluir serviços de implementação, operação e consultoria para a Oracle. O crescente portefólio de produtos de tecnologia de saúde da Deloitte, o Deloitte Health-Oracle Accelerated, foi criado para acompanhar a transformação do setor num vasto ecossistema e plataforma impulsionados pelos doentes, em vez de hospitais, prestadores ou seguradoras. A Deloitte, membro de longa data da Oracle PartnerNetwork (OPN), está a colaborar com a Oracle Health para fornecer aos clientes um sistema de prestação de serviços de saúde preparado para o futuro.

- Em abril de 2023, a subsidiária Medidata da Dassault Systèmes anunciou que a Lambda Therapeutics está a implementar os produtos clínicos baseados na cloud da Medidata, Rave EDC, Rave RTSM e Rave Imaging, de acordo com uma declaração da subsidiária da Dassault Systèmes Medidata. Automatizar e otimizar as operações de gestão de dados e fornecer com segurança dados de alta qualidade para obter insights mais rápidos melhorará ainda mais a produtividade dos ensaios clínicos. Isto ajudou a empresa a promover as suas ofertas na região e também a nível global.

- Em março de 2023, a Clario lançou uma ferramenta de visualização de imagens baseada na nuvem que ajuda os patrocinadores e os CRO a ver as imagens dos seus ensaios clínicos. Anteriormente, várias organizações tinham de participar no procedimento de transferência de imagens para ver fotografias para um ensaio clínico. Isto complicou o processo já arriscado e aumentou a possibilidade de atrasos e erros. Isto ajudou a empresa a expandir a sua oferta de serviços.

- Em julho de 2022, a Advarra lançou uma troca segura de documentos baseada na nuvem para acelerar o início do estudo. Isto ajudou a empresa a estabelecer a sua presença global.

- Em novembro de 2022, a Veeva Systems e a Merck, conhecida como MSD fora dos Estados Unidos e do Canadá, anunciaram um acordo de parceria estratégica de dez anos para expandir a sua atual cooperação de 12 anos. De acordo com as condições do contrato, a Merck irá priorizar a plataforma e os produtos integrados e baseados na cloud da Veeva ao desenvolver novos softwares e dados específicos do setor, escolhendo as soluções da Veeva quando apropriado. A Merck receberá contribuições sobre o desenvolvimento de produtos da Veeva e uma abordagem estratégica de preços da Veeva. A colaboração acelera a estratégia digital da Merck e melhora a capacidade da empresa de analisar, adquirir, utilizar e obter valor dos produtos e serviços da Veeva.

Análise Regional

Geograficamente, os países abrangidos pelo relatório de mercado de tratamento avançado de feridas são os EUA, o Canadá e o México

De acordo com a análise de pesquisa de mercado da Data Bridge:

Os EUA são o país dominante e mais rápido no mercado durante o período previsto de 2023 a 2030.

Espera-se que os EUA dominem o mercado devido ao maior nível de investimentos dos fabricantes norte-americanos e à crescente adoção de soluções e-Clinical. Os EUA continuarão a dominar o mercado em termos de quota de mercado e receitas de mercado e continuarão a desenvolver o seu domínio durante o período previsto. Isto deve-se à crescente adoção de tecnologia avançada e ao lançamento de novos produtos de soluções e-Clinical nesta região. Além disso, espera-se que o aumento do número de estudos clínicos para o desenvolvimento e descoberta de fármacos impulsione a procura de sistemas EDC nesta região.

Espera-se que os EUA cresçam durante o período previsto devido ao rápido desenvolvimento de instalações médicas nas economias emergentes nesta região. Além disso, espera-se que os níveis crescentes de despesas de saúde e o aumento do rendimento per capita impulsionem a taxa de crescimento do mercado nesta região.

Para obter informações mais detalhadas sobre o relatório de mercado de soluções clínicas eletrónicas da América do Norte , clique aqui – https://www.databridgemarketresearch.com/reports/north-america-eclinical-solutions-market