Os dispositivos de saúde materna referem-se a uma categoria especializada de ferramentas e equipamentos médicos concebidos para monitorizar, diagnosticar e melhorar o bem-estar das mulheres grávidas e dos seus bebés por nascer. Estes dispositivos abrangem vários produtos, incluindo dispositivos de monitorização fetal, ferramentas obstétricas, camas de parto, cadeiras de parto e material descartável. O principal objetivo dos dispositivos de saúde materna é garantir cuidados integrais durante a gravidez, o parto e o pós-parto, contribuindo para a segurança e saúde da mãe e do recém-nascido.

Aceda ao relatório completo em https://www.databridgemarketresearch.com/reports/us-maternal-health-devices-market

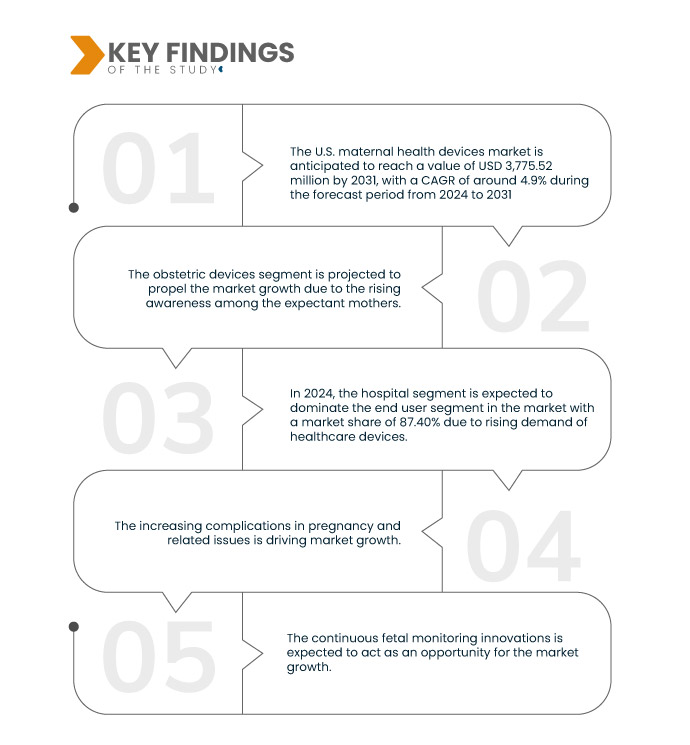

A Data Bridge Market Research analisa que o mercado de dispositivos de saúde materna dos EUA deverá atingir os 3.775,52 milhões de dólares até 2031, face aos 2.618,06 milhões de dólares em 2023, crescendo a um CAGR de 4,9% no período previsto de 2024 a 2031. O segmento dos dispositivos obstétricos deverá impulsionar o crescimento do mercado devido à crescente consciencialização entre as grávidas.

Principais conclusões do estudo

Aumento de complicações em questões relacionadas com a gravidez

Existe uma necessidade crescente de equipamentos contemporâneos que possam monitorizar e controlar eficazmente a gravidez ou as dificuldades pré-natais, uma vez que um número crescente de gravidezes se torna complicado por condições que vão desde doenças crónicas a problemas pré-natais. É necessária uma maior vigilância e medidas de intervenção agressivas devido à crescente incidência de complicações como a diabetes gestacional, pré-eclâmpsia e hipertensão materna. A deteção precoce e o tratamento destes problemas dependem cada vez mais de equipamentos de saúde materna que monitorizam os sinais vitais, os níveis de açúcar no sangue e a saúde fetal. A inovação e o desenvolvimento substanciais são impulsionados pela necessidade de tecnologia mais avançada, precisa e fácil de utilizar para satisfazer as diversas necessidades dos profissionais de saúde e das mulheres grávidas. O mercado dos dispositivos de saúde materna está a sofrer inovações impulsionadas pela crescente procura de dispositivos que possam gerir problemas e monitorizar gravidezes de alto risco. Tecnologias inovadoras, incluindo sensores wearable, sistemas de monitorização remota e análises orientadas por IA, estão a ser desenvolvidas para abordar estas questões e, eventualmente, melhorar os resultados da assistência médica materna. Desta forma, o aumento das complicações na gravidez exige dispositivos mais avançados, impulsionando o crescimento do mercado.

Âmbito do Relatório e Segmentação de Mercado

Métrica de Reporte

|

Detalhes

|

Período de previsão

|

2024 a 2031

|

Ano base

|

2023

|

Ano Histórico

|

2022 (personalizável para 2016–2021)

|

Unidades quantitativas

|

Receita em milhões de dólares americanos, volume e preço em ASP

|

Segmentos abrangidos

|

Tipo de produto (dispositivos obstétricos, dispositivos de monitorização fetal, camas de parto, cadeiras de parto, material e consumíveis descartáveis e outros), modalidade (portátil, autónomo, portátil, vestíveis e outros), estágio (estágio parental e estágio de parto), tipo (dispositivos de ponto de atendimento e tradicionais), utilizador final (hospital, maternidades, instalações de enfermagem, clínicas especializadas, ambientes de cuidados domiciliários e outros), canal de distribuição (licitação direta, vendas a retalho, vendas on-line e outros)

|

País coberto

|

PIOLHO

|

Participantes do mercado abrangidos

|

Medtronic (Irlanda), Stryker (EUA), GE HealthCare (EUA), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China), Hill-Rom Holdings Inc. (uma subsidiária da Baxter) (EUA), FUJIFILM Corporation (Japão), Siemens Healthineers AG (Alemanha), Koninklijke Philips NV (Holanda), CooperSurgical Inc. (EUA), CANON MEDICAL SYSTEMS CORPORATION (Japão), Cook (EUA), Olympus Corporation (Japão), ESAOTE SPA (Itália), KARL-STORZ SE & CO. KG (Alemanha), Hologic, Inc. (EUA), MEDGYN PRODUCTS, INC. (EUA) e Healcerion Co., Ltd. (Coreia do Sul), entre outras.

|

Pontos de dados abordados no relatório

|

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, epidemiologia dos doentes, análise de pipeline, análise de preços e estrutura regulamentar.

|

Análise de Segmentos

O mercado de dispositivos de saúde materna dos EUA está categorizado em seis segmentos notáveis com base no tipo de produto, modalidade, fase, tipo, utilizador final e canal de distribuição.

- Com base no tipo de produto, o mercado está segmentado em dispositivos de monitorização fetal, dispositivos obstétricos, camas de parto, cadeiras de parto e material e consumíveis descartáveis.

Em 2024, prevê-se que o segmento de dispositivos obstétricos do segmento de tipos de produtos domine o mercado

Em 2024, prevê-se que o segmento dos dispositivos obstétricos domine o mercado devido à crescente consciencialização dos cuidados de saúde, com uma quota de mercado de 31,49%.

- Com base na modalidade, o mercado está segmentado em dispositivos portáteis, portáteis, autónomos, wearables e outros.

Em 2024, prevê-se que o segmento portátil do segmento das modalidades domine o mercado

Em 2024, prevê-se que o segmento portátil domine o mercado devido ao aumento das atividades de investigação e desenvolvimento do setor da saúde, com uma quota de mercado de 34,16%.

- Com base no estágio, o mercado está segmentado em estágio pré-natal e estágio de parto. Em 2024, prevê-se que o segmento pré-natal domine o mercado com uma quota de mercado de 59,75%

- Com base no tipo, o mercado está segmentado em dispositivos de ponto de atendimento e tradicionais. Em 2024, prevê-se que o segmento dos dispositivos de ponto de atendimento domine o mercado com uma quota de mercado de 62,96%

- Com base no utilizador final, o mercado está segmentado em hospitais, maternidades, lares de idosos, clínicas especializadas, ambientes de cuidados domiciliários e outros. Em 2024, prevê-se que o segmento hospitalar domine o mercado com uma quota de mercado de 87,40%

- Com base no canal de distribuição, o mercado está segmentado em licitação direta, vendas a retalho, vendas online e outras. Em 2024, prevê-se que o segmento de licitação direta domine o mercado com uma quota de mercado de 40,32%

Principais jogadores

A Data Bridge Market Research analisa a Medtronic (Irlanda), a Stryker (EUA), a GE HealthCare (EUA), a Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China) e a Hill-Rom Holdings Inc. (uma subsidiária da Baxter) (EUA) como empresas líderes no mercado de dispositivos de saúde materna dos EUA.

Desenvolvimento de Mercado

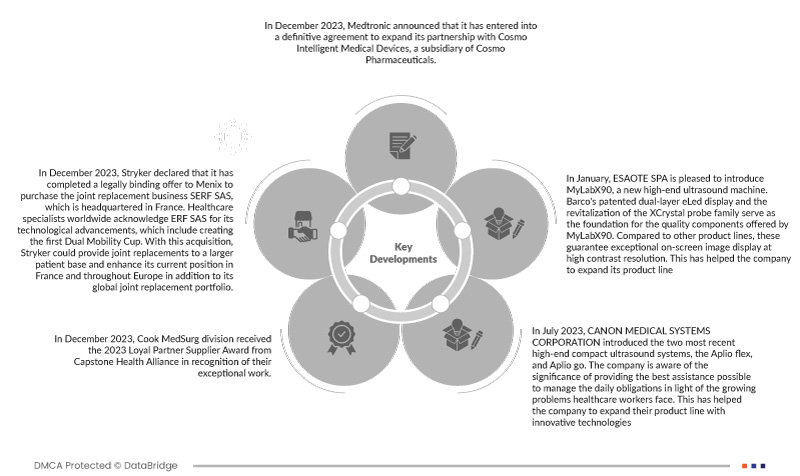

- Em dezembro de 2023, a Medotronic anunciou que tinha assinado um acordo definitivo para expandir a sua parceria com a Cosmo Intelligent Medical Devices, uma subsidiária da Cosmo Pharmaceuticals. Esta parceria impulsionada pela IA irá capitalizar ainda mais as conquistas já alcançadas com o módulo de endoscopia inteligente GI Genius, oferecendo inovação contínua e avanços escaláveis na assistência médica para doentes e cuidadores em todo o mundo. Através desta parceria global exclusiva, a Medtronic e a Cosmo Pharmaceuticals continuam empenhadas em revolucionar a endoscopia aproveitando o poder da IA para melhorar os resultados dos doentes. Esta aliança estratégica reforça a posição da Medtronic nas soluções de saúde integradas na IA e representa um salto significativo na incorporação da IA no tratamento endoscópico.

- Em dezembro de 2023, a Stryker declarou que concluiu uma oferta juridicamente vinculativa à Menix para comprar a empresa de substituição de articulações SERF SAS, com sede em França. Especialistas em saúde de todo o mundo reconhecem a ERF SAS pelos seus avanços tecnológicos, que incluem a criação do primeiro Dual Mobility Cup. Com esta aquisição, a Stryker pode fornecer substituições articulares a uma base maior de doentes e reforçar a sua posição atual em França e em toda a Europa, para além do seu portefólio global de substituições articulares.

- Em dezembro de 2023, a divisão Cook MedSurg recebeu o prémio Loyal Partner Supplier Award 2023 da Capstone Health Alliance, em reconhecimento do seu trabalho excecional. Cook está entusiasmado por receber este reconhecimento, além de um novo contrato para fornecimentos urológicos

- Em julho de 2023, a CANON MEDICAL SYSTEMS CORPORATION lançou os dois mais recentes sistemas de ultrassons compactos de última geração, o Aplio flex e o Aplio go. A empresa está consciente da importância de prestar a melhor assistência possível para gerir as obrigações diárias face aos crescentes problemas que os profissionais de saúde enfrentam. Isto ajudou a empresa a expandir a sua linha de produtos com tecnologias inovadoras

- Em janeiro, a ESAOTE SPA tem o prazer de apresentar o MyLabX90, um novo aparelho de ecografia de última geração. O ecrã eLed de camada dupla patenteado da Barco e a revitalização da família de sondas XCrystal servem de base para os componentes de qualidade oferecidos pelo MyLabX90. Em comparação com outras linhas de produtos, estas garantem uma exibição de imagem excecional no ecrã com alta resolução de contraste. Isto ajudou a empresa a expandir a sua linha de produtos

Para obter informações mais detalhadas sobre o relatório do mercado de dispositivos de saúde materna dos EUA, clique aqui – https://www.databridgemarketresearch.com/reports/us-maternal-health-devices-market