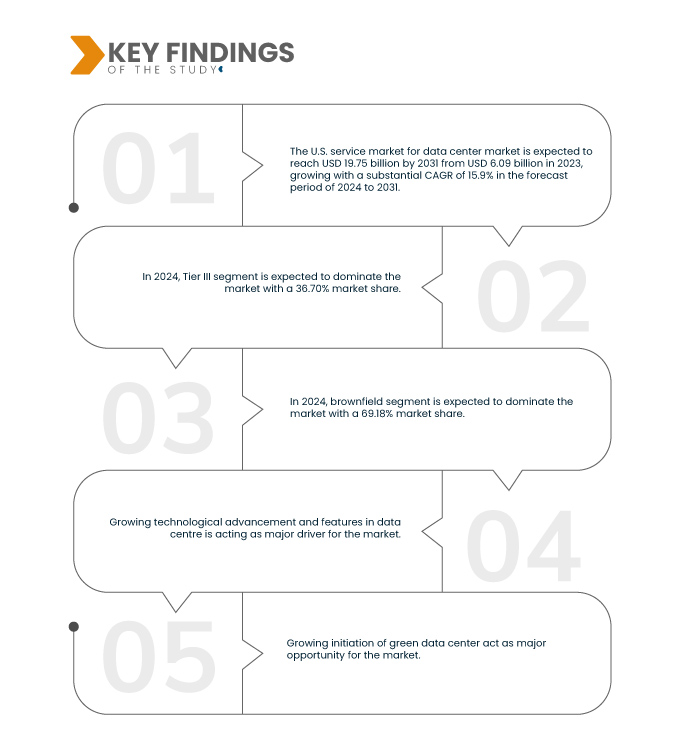

Os melhoramentos tecnológicos não são apenas melhorias incrementais, mas são essenciais na transformação do panorama do mercado de serviços de data center. Os avanços tecnológicos aumentaram e ganharam um papel de destaque no crescimento económico, na segurança nacional e na competitividade internacional. O avanço tecnológico está a evoluir a IA e o ML, a integração de redes 5G, a virtualização de servidores, os sistemas de arrefecimento avançados e muitos outros avanços e características adicionais no data center. Os principais avanços tecnológicos estão a funcionar como catalisadores para o crescimento deste mercado.

Inteligência Artificial (IA) e Aprendizagem Automática (ML): O surgimento de aplicações de IA e ML está a criar uma necessidade significativa de poder de computação de alto desempenho. Os data centers equipados com hardware e software de última geração podem suportar os algoritmos complexos e os requisitos de processamento de dados destas tecnologias. Isto, por sua vez, está a aumentar a procura por serviços de data center que ofereçam a infraestrutura e a experiência necessárias.

Aceda ao relatório completo em https://www.databridgemarketresearch.com/reports/us-service-market-data-center-market

A Data Bridge Market Research analisa que o mercado de data centers de serviços dos EUA deverá atingir um valor de 19,75 mil milhões de dólares até 2031, face aos 6,09 mil milhões de dólares em 2023, crescendo a um CAGR de 15,9% durante o período previsto de 2024 a 2031.

Principais conclusões do estudo

Iniciação crescente de Data Center Verde

O conceito de data centers verdes tem vindo a ganhar força nos últimos anos, impulsionado pela crescente procura por soluções sustentáveis e energeticamente eficientes. À medida que a consciencialização sobre as questões ambientais continua a aumentar nos Estados Unidos, as empresas e organizações estão sob pressão para reduzir as suas pegadas de carbono. Esta mudança em direção à sustentabilidade representa uma oportunidade significativa para o mercado de serviços de data center. O arranque dos data centers verdes, que priorizam a utilização de fontes de energia renováveis, tecnologias de arrefecimento eficientes e princípios de design sustentável, deverá transformar o panorama do setor.

Os data centers verdes são concebidos para minimizar o impacto ambiental através da adoção de tecnologias e práticas de ponta. Utilizam fontes de energia renováveis, como a energia solar, eólica e hidroelétrica, reduzindo a dependência dos combustíveis fósseis e diminuindo as emissões de gases com efeito de estufa. Além disso, as técnicas avançadas de arrefecimento, como o arrefecimento líquido e o arrefecimento por ar livre, aumentam a eficiência energética e reduzem o consumo global de energia destas instalações. A implementação de tecnologias de hardware e virtualização energeticamente eficientes contribui ainda mais para a sustentabilidade dos data centers verdes.

Âmbito do Relatório e Segmentação de Mercado

Métrica de Reporte

|

Detalhes

|

Período de previsão

|

2024 a 2031

|

Ano base

|

2023

|

Anos Históricos

|

2022 (personalizável para 2016-2021)

|

Unidades quantitativas

|

Receita em biliões de dólares americanos

|

Segmentos abrangidos

|

Tipo de serviço (design e consultoria, instalação e implementação, suporte e manutenção e formação e desenvolvimento), nível standard (nível III, nível IV, nível II e nível I), dimensão (data center de pequena dimensão, data center de média dimensão e data center de grande dimensão), localização (brownfield e greenfield), utilizador final (empresarial, colocation, hiperescala, data centers de topo e outros), setor (TI e telecomunicações, banca, serviços financeiros e seguros (BFSI), governo e defesa, saúde, energia e serviços públicos, retalho e comércio eletrónico , investigação e académico, manufatura, media e entretenimento, transporte e logística e outros)

|

Países/Cidades Abrangidos

|

Virgínia, Califórnia, Santa Clara, San Jose, Sunnyvale, Resto da Califórnia, Texas, Dallas, Houston, Forth Worth, Frisco, Allen, Plano, Resto do Texas, Illinois, Chicago, Aurora, Hoffman Estates, Resto de Illinois, Nova Iorque, Washington, Geórgia, Atlanta, Alpharetta, Douglasville, Resto da Geórgia, Arizona, Phoenix, Mesa, Scottsdale, Resto do Arizona e Resto dos EUA

|

Participantes do mercado abrangidos

|

Dell, Inc. (EUA), Hewlett Packard Enterprise Development LP. (EUA), IBM. (EUA), Cisco Systems. (EUA), Inc., Schneider Electric (França), Hitachi Ltd (Japão)., Huawei Digital Power Technologies Co., Ltd. (China), Fujitsu (Japão), Equinix, Inc.. (EUA), Vertiv Group Corp. (EUA), NTT DATA Group Corporation (Japão), Verizon. (EUA), Inc., ABB (Suíça), Eaton (Irlanda), Siemens (Alemanha), Quantum Switch (EAU), 365 Data Centers. (EUA), Cologix. (EUA), CoreSite. (EUA), HCL Technologies Limited (Índia), Flexential. (EUA), , CenturyLink. (EUA), Capgemini (França), RPS Group (Inglaterra) e Rittal LLC. (Alemanha) entre outros.

|

Pontos de dados abordados no relatório

|

Para além dos insights de mercado, tais como o valor de mercado, a taxa de crescimento, os segmentos de mercado, a cobertura geográfica, os participantes do mercado e o cenário de mercado, o relatório de mercado selecionado pela equipa de pesquisa de mercado da Data Bridge inclui uma análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise de pilão.

|

Análise de Segmentos

O mercado de serviços dos EUA para data center está segmentado em seis segmentos com base no tipo de serviço, nível padrão, tamanho, localização, utilizador final e setor.

- Com base no tipo de serviço, o mercado está segmentado em design e consultoria, instalação e implementação, suporte e manutenção e formação e desenvolvimento.

Em 2024, espera-se que o segmento de design e consultoria domine o mercado de serviços dos EUA para o mercado de data centers

Em 2024, prevê-se que o segmento de design e consultoria domine o mercado com uma quota de mercado de 43,75% devido ao crescente avanço tecnológico e às características do data center.

- Com base no padrão de nível, o mercado está segmentado em NÍVEL III, NÍVEL IV, NÍVEL II e NÍVEL I

Em 2024, prevê-se que o segmento TIER III domine o mercado de serviços dos EUA para o mercado de data centers

Em 2024, prevê-se que o segmento TIER III domine o mercado com uma quota de mercado de 36,70% devido às iniciativas de transformação digital dos setores.

- Com base na dimensão, o mercado está segmentado em data centers de pequena, grande e média dimensão. Em 2024, prevê-se que o segmento dos pequenos data centers domine o mercado com uma quota de mercado de 50,68%.

- Com base na localização, o mercado está segmentado em brownfield e greenfield. Em 2024, prevê-se que o segmento brownfield domine o mercado com uma quota de mercado de 69,18%.

- Com base no utilizador final, o mercado está segmentado em empresas, colocation, hiperescala, data centers de ponta e outros. Em 2024, prevê-se que o segmento empresarial domine o mercado com uma quota de mercado de 38,54%.

- Com base no setor, o mercado está segmentado em TI e telecomunicações, banca, serviços financeiros e seguros (BFSI), governo e defesa, saúde, energia e serviços públicos, retalho e comércio eletrónico, investigação e académico, manufatura, media e entretenimento, transportes e logística, entre outros . Em 2024, prevê-se que o segmento de TI e telecomunicações domine o mercado com uma quota de mercado de 20,76%.

Principais jogadores

A Data Bridge Market Research analisa a Dell Inc. (EUA), Capgemini (França), Equinix, Inc. (EUA), HCL Technologies Limited (Índia), Vertiv Group Corp. (EUA) como principais participantes do mercado.

Desenvolvimento de Mercado

- Em maio de 2024, a Capgemini e a Schneider Electric colaboraram para lançar o Energy Command Center, com o objetivo de melhorar a gestão das instalações e a eficiência energética. Esta colaboração integra soluções digitais e tecnologias avançadas para monitorizar e otimizar o consumo de energia em vários ativos de construção, incluindo centros de dados. A iniciativa beneficia ambas as empresas ao alavancar a sua expertise tecnológica, capacitando as organizações para acelerar a sua transição energética e alcançar práticas sustentáveis de forma eficiente.

- Em maio de 2024, a Equinix, Inc. (Nasdaq: EQIX), líder global em infraestruturas digitais, anunciou o lançamento do Dell PowerStore no Equinix Metal. Esta nova solução de Armazenamento como Serviço (STaaS) de nível empresarial apresenta configurações flexíveis, permitindo às empresas lidar eficientemente com uma variedade de cargas de trabalho multi-cloud de alto desempenho. Oferece conectividade de baixa latência e proximidade com as principais nuvens públicas. Isto irá melhorar o portfólio de serviços da Equinix, oferecendo soluções de armazenamento de alto desempenho e aumentando a satisfação do cliente através de uma melhor gestão da carga de trabalho multicloud.

- Em junho de 2024, as soluções APEX Pay-Per-Use da Dell Inc. proporcionaram benefícios substanciais, com um ROI de 194% em três anos, custos operacionais reduzidos e um aumento da capacidade de serviço da equipa. Estas soluções aceleraram o desenvolvimento, melhoraram a agilidade e aumentaram a satisfação do cliente, impulsionando o crescimento e a competitividade da empresa no mercado.

- Em setembro de 2023, a HCL Technologies Limited lançou o seu Shared Data Center as a Service (Shared DCaaS) para acelerar as transformações da cloud híbrida empresarial. O serviço inclui centros de dados partilhados e dedicados, cargas de trabalho regulamentadas e opções de subscrição flexíveis, oferecendo segurança e conformidade melhoradas. Esta inovação aborda problemas de otimização de custos de infraestrutura de TI e disponibilidade de hardware causados por desafios da cadeia de abastecimento global. O DCaaS partilhado é particularmente adequado para setores altamente regulamentados, prometendo uma redução de até 30% no custo total de propriedade. Esta mudança fortaleceu a posição de mercado e a base de clientes da HCLTech

Análise Regional

Geograficamente, os estados/cidades abrangidos no mercado de serviços dos EUA para o mercado de centros de dados são Virgínia, Califórnia, Santa Clara, San Jose, Sunnyvale, resto da Califórnia, Texas, Dallas, Houston, Forth Worth, Frisco, Allen, Plano, resto do Texas, Illinois, Chicago, Aurora, Hoffman Estates, resto de Illinois, Nova Iorque, Washington, Geórgia, Atlanta, Alpharetta, Douglasville, resto da Geórgia, Arizona, Phoenix, Mesa, Scottsdale, resto do Arizona e resto dos EUA.

De acordo com a análise de pesquisa de mercado da Data Bridge:

Espera-se que a Virgínia domine e seja a região de crescimento mais rápido no mercado de serviços dos EUA para o mercado de data centers

A Virgínia está a dominar o mercado de serviços de data center dos EUA devido à sua localização estratégica na Costa Leste, oferecendo proximidade aos principais centros populacionais e cabos de fibra ótica submarinos.

Para obter informações mais detalhadas sobre o mercado de serviços dos EUA para o mercado de data centers, clique aqui – https://www.databridgemarketresearch.com/reports/us-service-market-data-center-market