Europe Non Hodgkin Lymphoma Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

213.40 Million

USD

400.87 Million

2024

2032

USD

213.40 Million

USD

400.87 Million

2024

2032

| 2025 –2032 | |

| USD 213.40 Million | |

| USD 400.87 Million | |

| % | |

|

Segmentação do mercado de diagnóstico de linfoma não-Hodgkin na Europa, por tipo de teste (imagem, biópsia, imuno-histoquímica, biomarcador, teste genético , citogenética, punção lombar, exame de sangue, citoquímica e outros), estágio do câncer (estágio IV, estágio III, estágio II, estágio I e estágio 0), tipo de tumor (linfomas agressivos e linfomas indolentes), produto (produtos baseados em instrumentos, produtos baseados em plataforma, kits e reagentes e outros consumíveis), tecnologia (hibridização in situ fluorescente, sequenciamento de última geração, fluoroimunoensaio, hibridização genômica comparativa, imuno-histoquímica e outros), aplicação (triagem, diagnóstico e preditivo, prognóstico e pesquisa), usuário final (hospitais, centros de diagnóstico, centros de pesquisa do câncer, institutos acadêmicos, centros cirúrgicos ambulatoriais e outros), canal de distribuição (licitação direta, vendas no varejo e outros) - Tendências e previsões da indústria até 2032

Tamanho do mercado de diagnóstico de linfoma não-Hodgkin na Europa

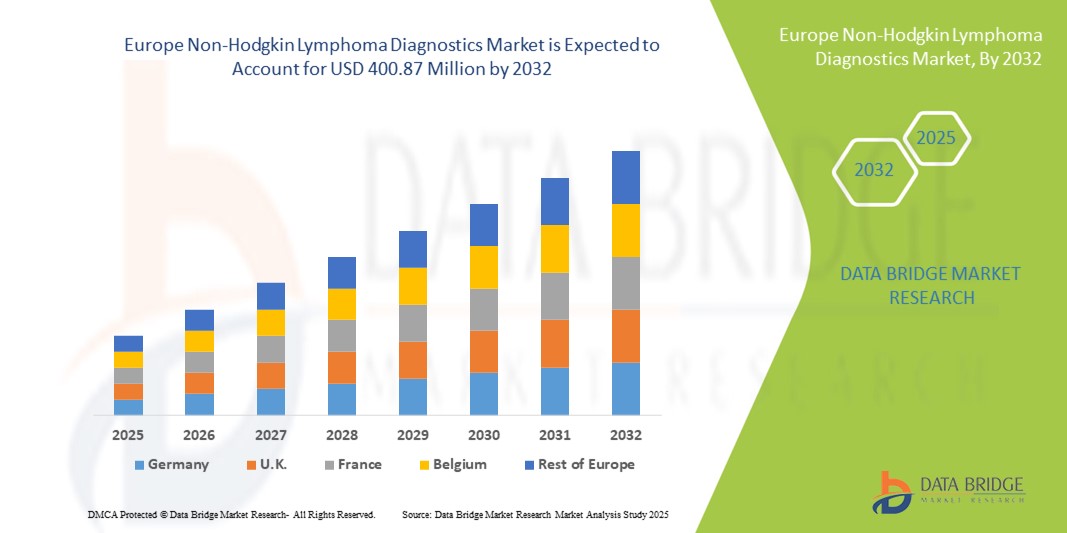

- O tamanho do mercado europeu de diagnóstico de linfoma não-Hodgkin foi avaliado em US$ 213,4 milhões em 2024 e deve atingir US$ 400,87 milhões até 2032 , com um CAGR de 8,20% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de Linfoma Não-Hodgkin (LNH) em todo o mundo e pela crescente necessidade de soluções de diagnóstico precoces e precisas, apoiadas por avanços tecnológicos em diagnósticos moleculares, citometria de fluxo e técnicas de imagem.

- Além disso, a crescente demanda por medicina personalizada, juntamente com a maior conscientização sobre o rastreamento do câncer e a integração de plataformas avançadas de diagnóstico em unidades de saúde, está consolidando o diagnóstico de linfoma não-Hodgkin como um componente essencial do tratamento oncológico. Esses fatores convergentes estão acelerando a adoção de soluções de diagnóstico de linfoma não-Hodgkin, impulsionando significativamente o crescimento do setor.

Análise do Mercado Europeu de Diagnóstico de Linfoma Não-Hodgkin

- O diagnóstico do linfoma não Hodgkin, abrangendo imagens avançadas, testes de biomarcadores, tecnologias de biópsia e diagnóstico molecular, é cada vez mais vital para melhorar a detecção precoce, o estadiamento e a personalização do tratamento para pacientes em toda a Europa. A crescente adoção da medicina de precisão e de plataformas avançadas de diagnóstico está melhorando significativamente os resultados clínicos.

- A crescente demanda por diagnósticos de linfoma não-Hodgkin é impulsionada principalmente pelo envelhecimento da população, aumento da prevalência de cânceres hematológicos, avanços no sequenciamento de última geração (NGS) e forte apoio governamental aos programas de rastreamento e detecção precoce do câncer em toda a região.

- A Alemanha dominou o mercado de diagnóstico de linfoma não Hodgkin na Europa, com a maior participação na receita, de 34,5% em 2024, apoiada por sua infraestrutura avançada de saúde, ampla disponibilidade de sistemas de PET-CT e imagem molecular e forte adoção de diagnósticos complementares em oncologia. O forte ecossistema de pesquisa do país e as colaborações entre instituições acadêmicas e empresas de biotecnologia fortalecem ainda mais a liderança de mercado.

- Espera-se que a França seja o país com crescimento mais rápido no mercado europeu de diagnóstico de linfoma não Hodgkin durante o período previsto, registrando o maior CAGR devido ao aumento dos investimentos em inovação no diagnóstico do câncer, à expansão dos laboratórios de patologia molecular e aos programas nacionais de saúde que priorizam a detecção precoce do câncer hematológico. A crescente adoção de tecnologias de biópsia líquida e terapia personalizada baseada em biomarcadores também corrobora essa trajetória de rápido crescimento.

- O segmento de linfoma agressivo dominou o mercado de diagnóstico de linfoma não-Hodgkin com a maior participação na receita de 61,4% em 2024, impulsionado pela maior carga clínica de subtipos de linfoma de progressão rápida

Escopo do Relatório e Segmentação do Mercado de Diagnóstico de Linfoma Não-Hodgkin

|

Atributos |

Principais insights de mercado para diagnóstico de linfoma não-Hodgkin |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de diagnóstico de linfoma não-Hodgkin na Europa

Precisão aprimorada por meio de IA e integração digital

- Uma tendência significativa e crescente no mercado europeu de diagnóstico de linfoma não Hodgkin é a integração de inteligência artificial (IA), patologia digital e análise avançada de dados em processos diagnósticos. Essa fusão tecnológica está melhorando substancialmente a precisão, a velocidade e a eficiência do diagnóstico de linfoma, permitindo a detecção precoce e estratégias de tratamento mais personalizadas.

- Por exemplo, plataformas de imagem com tecnologia de IA agora são capazes de auxiliar patologistas na identificação de células malignas e subtipos de linfoma não Hodgkin com maior precisão, reduzindo erros humanos e subsidiando decisões clínicas mais confiáveis. Sistemas de patologia digital integrados a ferramentas de IA também permitem o compartilhamento de imagens em tempo real e consultas remotas, melhorando o acesso ao diagnóstico em diferentes regiões.

- Aplicações de IA em imuno-histoquímica e testes genéticos estão aprimorando ainda mais a capacidade de detectar biomarcadores e mutações associadas ao linfoma não-Hodgkin. Essas inovações não apenas melhoram a precisão diagnóstica, mas também auxiliam oncologistas na seleção de terapias direcionadas, impulsionando a mudança em direção à medicina de precisão.

- Plataformas de diagnóstico baseadas em nuvem, combinadas com algoritmos de IA, também estão otimizando os fluxos de trabalho, permitindo o gerenciamento e a análise centralizados de dados. Hospitais e centros de pesquisa na Europa estão adotando cada vez mais esses sistemas para facilitar a colaboração, reduzir os tempos de resposta e otimizar a alocação de recursos em diagnósticos de câncer.

- A crescente dependência de tecnologias de diagnóstico aprimoradas por IA está transformando fundamentalmente o mercado, estabelecendo padrões mais elevados de precisão e personalização em oncologia. Consequentemente, empresas líderes como F. Hoffmann-La Roche, Siemens Healthcare e Philips estão investindo ativamente em ferramentas de diagnóstico habilitadas por IA, plataformas de sequenciamento genético e sistemas de patologia digital adaptados para malignidades hematológicas.

- A demanda por soluções de diagnóstico baseadas em IA está se expandindo rapidamente em hospitais, centros de diagnóstico e institutos de pesquisa, à medida que os provedores de saúde buscam abordar as crescentes taxas de incidência de linfoma não-Hodgkin e melhorar os resultados dos pacientes por meio de intervenções mais precoces, precisas e personalizadas.

Dinâmica do mercado de diagnóstico de linfoma não-Hodgkin na Europa

Motorista

Necessidade crescente devido ao aumento da carga de câncer e à adoção da medicina de precisão

- A crescente incidência de linfoma não-Hodgkin em toda a Europa, juntamente com a crescente conscientização sobre a importância da detecção precoce, é um importante impulsionador do crescimento do mercado de diagnóstico de linfoma não-Hodgkin

- Por exemplo, em março de 2024, a Roche Diagnostics recebeu a aprovação da CE para sua plataforma de patologia digital de última geração, com o objetivo de aprimorar a subtipagem de linfoma e os testes de biomarcadores, marcando um avanço crucial para os laboratórios europeus. Espera-se que tais desenvolvimentos acelerem o crescimento do setor durante o período previsto.

- À medida que oncologistas e profissionais de saúde priorizam cada vez mais a medicina de precisão, ferramentas de diagnóstico como imuno-histoquímica (IHQ), citometria de fluxo e sequenciamento de última geração (NGS) estão sendo integradas à prática clínica para permitir a caracterização precisa da doença e o planejamento do tratamento.

- Além disso, o forte apoio dos programas de rastreio do cancro apoiados pelo governo e os crescentes investimentos em infra-estruturas de diagnóstico focadas na oncologia estão a expandir o acesso a serviços de diagnóstico avançados em hospitais e laboratórios da região.

- A crescente adoção de diagnósticos complementares, que vinculam testes de biomarcadores a terapias direcionadas, está alimentando ainda mais a demanda por soluções avançadas de diagnóstico de linfoma não-Hodgkin, posicionando-os como ferramentas indispensáveis tanto na pesquisa acadêmica quanto em ambientes clínicos de rotina.

Restrição/Desafio

Altos custos de diagnóstico e acesso limitado em regiões em desenvolvimento

- Apesar dos avanços tecnológicos, os custos relativamente elevados dos procedimentos avançados de diagnóstico do linfoma não-Hodgkin, incluindo testes baseados em NGS e imagens moleculares, representam desafios para a adopção generalizada, particularmente em países de baixo e médio rendimento na Europa e regiões vizinhas.

- Por exemplo, as lacunas de reembolso e a cobertura limitada dos seguros nos países da Europa de Leste restringem o acesso dos pacientes a diagnósticos moleculares de ponta, o que pode atrasar ou complicar decisões de tratamento oportunas.

- Enfrentar esses desafios exige esforços coordenados, incluindo reformas nas políticas de saúde, subsídios governamentais e maior inclusão de diagnósticos avançados em estruturas de reembolso. Empresas líderes como Qiagen e Agilent enfatizam kits de diagnóstico com boa relação custo-benefício e sistemas automatizados para expandir a acessibilidade.

- Outra grande restrição é a disponibilidade desigual de patologistas treinados e de laboratórios de diagnóstico avançados, especialmente fora dos grandes centros urbanos, o que limita o diagnóstico preciso e oportuno dos casos de linfoma.

- A superação destas barreiras exigirá investimentos em infraestruturas de saúde, programas de formação profissional e a introdução de tecnologias de diagnóstico mais acessíveis, garantindo o acesso equitativo aos testes de linfoma não-Hodgkin em todas as populações de pacientes.

Escopo do mercado de diagnóstico de linfoma não-Hodgkin na Europa

O mercado é segmentado com base no tipo de teste, estágio do câncer, tipo de tumor, produto, tecnologia, aplicação, usuário final e canal de distribuição.

- Por tipo de teste

Com base no tipo de teste, o mercado europeu de diagnóstico de linfoma não Hodgkin é segmentado em imagem, biópsia, imuno-histoquímica, biomarcador, teste genético, citogenética, punção lombar, exame de sangue, citoquímica e outros. O segmento de biópsia dominou o mercado com a maior participação na receita de 40,1% em 2024, devido ao seu papel como o método diagnóstico mais definitivo para linfoma. As biópsias fornecem acesso direto a amostras de tecido, o que permite aos médicos realizar avaliações histopatológicas, moleculares e citogenéticas. Esse processo permite a classificação precisa dos subtipos de linfoma, o estadiamento da doença e o planejamento do tratamento, tornando a biópsia indispensável em todos os sistemas de saúde europeus. Sua ampla aceitação clínica, alta precisão diagnóstica e papel obrigatório nas diretrizes clínicas consolidam ainda mais sua posição como o método diagnóstico dominante. A dependência constante da biópsia para o diagnóstico inicial e a confirmação de recidivas garante que ela mantenha uma participação de liderança na receita do mercado europeu.

Prevê-se que o segmento de testes genéticos cresça a uma taxa composta de crescimento anual (CAGR) de 19,3% entre 2025 e 2032, impulsionado pela rápida integração da genômica na prática clínica. Os testes genéticos fornecem insights práticos sobre mutações genéticas, translocações cromossômicas e fatores moleculares do linfoma não-Hodgkin, que orientam abordagens de tratamento personalizadas. A adoção de plataformas de sequenciamento de nova geração (NGS) em centros oncológicos europeus está expandindo o escopo dos testes genéticos, tornando-os um pilar da oncologia de precisão. A crescente demanda por terapias direcionadas e imunoterapias está impulsionando diretamente a adoção do diagnóstico genético. Iniciativas genômicas financiadas pelo governo, particularmente na Europa Ocidental, estão acelerando as taxas de adoção. Com ênfase crescente na detecção precoce e na otimização do tratamento, os testes genéticos estão emergindo como o subsegmento de crescimento mais rápido.

- Por estágio do câncer

Com base no estágio do câncer, o mercado europeu de diagnóstico de linfoma não Hodgkin é segmentado em Estágio IV, Estágio III, Estágio II, Estágio I e Estágio 0. O segmento Estágio IV dominou o mercado com a maior participação na receita de 47,0% em 2024, principalmente porque a maioria dos pacientes é diagnosticada em estágios avançados devido ao reconhecimento tardio dos sintomas. O linfoma em estágio IV normalmente requer uma abordagem diagnóstica abrangente, incluindo exames de imagem, biópsia, imuno-histoquímica e testes moleculares, o que aumenta significativamente a demanda por soluções diagnósticas. Pacientes em estágio avançado frequentemente passam por testes repetidos para avaliar a resposta ao tratamento e a progressão da doença. A alta prevalência de diagnóstico em estágio tardio em toda a Europa, especialmente em populações mais velhas, reforça o Estágio IV como a categoria com maior geração de receita. Seu domínio também está ligado à crescente disponibilidade de ferramentas avançadas de diagnóstico para o manejo da doença em estágio avançado.

O segmento Estágio I deverá expandir-se à taxa composta de crescimento anual (CAGR) mais rápida, de 16,8%, entre 2025 e 2032, impulsionado pelo foco crescente em programas de deteção precoce em toda a Europa. Campanhas de sensibilização crescentes e melhorias no rastreio de cuidados de saúde primários estão a ajudar a identificar casos de linfoma mais precocemente do que nunca. Os avanços nas tecnologias de imagem e nas ferramentas de rastreio baseadas em biomarcadores estão a permitir uma deteção mais precisa e precoce. Os sistemas de saúde na Europa também estão a investir em iniciativas de oncologia preventiva, o que deverá aumentar as taxas de diagnóstico do Estágio I. O diagnóstico precoce melhora significativamente os resultados do tratamento, o que está a incentivar os médicos a adotar ferramentas de diagnóstico avançadas para este grupo. À medida que mais doentes são detetados nos estadios iniciais, o Estágio I deverá apresentar o crescimento mais rápido durante o período previsto.

- Por tipo de tumor

Com base no tipo de tumor, o mercado europeu de diagnóstico de linfoma não-Hodgkin é segmentado em linfomas agressivos e linfomas indolentes. O segmento de linfoma agressivo foi responsável pela maior participação na receita, de 61,4% em 2024, impulsionado pela maior carga clínica dos subtipos de linfoma de progressão rápida. Linfomas agressivos, como o linfoma difuso de grandes células B (LDGCB), exigem avaliações diagnósticas extensas no momento da apresentação. Os pacientes nessa categoria são submetidos a exames intensivos, incluindo exames de imagem, biópsia, imuno-histoquímica e ensaios genéticos, o que gera maiores receitas de diagnóstico. A natureza urgente dos casos de linfoma agressivo leva a uma maior demanda diagnóstica por paciente em comparação com os tipos indolentes. A crescente incidência de LDGCB na Europa garante ainda mais que os linfomas agressivos continuem sendo a principal fonte de receita em diagnósticos. A urgência clínica e os testes críticos para o tratamento consolidam a posição de liderança desse segmento.

Prevê-se que o segmento de linfoma indolente cresça a uma CAGR de 13,5% entre 2025 e 2032, refletindo a crescente conscientização e o manejo de formas de progressão lenta, como o linfoma folicular. Ao contrário dos tipos agressivos, os linfomas indolentes frequentemente requerem monitoramento contínuo e avaliações diagnósticas frequentes ao longo do tempo. Testes de biomarcadores, exames de sangue e exames de imagem desempenham papéis centrais no acompanhamento da progressão da doença e das necessidades terapêuticas. A melhora nas taxas de sobrevida de pacientes com linfomas indolentes amplia a demanda diagnóstica por vários anos. Avanços em ferramentas moleculares e baseadas em biomarcadores estão impulsionando ainda mais as aplicações diagnósticas para subtipos indolentes. Com a mudança da assistência médica para o manejo personalizado da doença, prevê-se que este segmento cresça fortemente ao longo do período previsto.

- Por produto

Com base no produto, o mercado europeu de diagnóstico de linfoma não Hodgkin é segmentado em produtos baseados em instrumentos, produtos baseados em plataformas, kits e reagentes e outros consumíveis. O segmento de kits e reagentes deteve a maior participação na receita, de 44,7% em 2024, visto que constituem a espinha dorsal da maioria dos procedimentos diagnósticos em testes de linfoma não Hodgkin. São essenciais para ensaios de imuno-histoquímica, testes genéticos, detecção de biomarcadores e citogenética. Sua demanda recorrente em hospitais, centros de oncologia e laboratórios de diagnóstico garante receitas estáveis e consistentes. Além disso, o desenvolvimento contínuo de novos kits de reagentes adaptados para aplicações específicas de linfoma reforça sua importância. Altas taxas de utilização, custo-efetividade e ampla acessibilidade posicionam os kits e reagentes como o subsegmento dominante.

Espera-se que o segmento de produtos baseados em plataforma apresente o CAGR mais rápido, de 18,1%, entre 2025 e 2032, impulsionado pela rápida adoção de plataformas avançadas de diagnóstico, como NGS e sistemas de imagem de alta resolução. Essas plataformas estão transformando os fluxos de trabalho de diagnóstico, permitindo testes precisos, automatizados e de alto rendimento. Os centros oncológicos europeus estão investindo cada vez mais em tecnologias de plataforma para apoiar abordagens de tratamento personalizadas. A integração com patologia digital e análises baseadas em IA está aprimorando ainda mais as capacidades dessas plataformas. Com os provedores de saúde buscando eficiência e precisão, os produtos baseados em plataforma estão emergindo como o segmento de crescimento mais dinâmico na região.

- Por Tecnologia

Com base na tecnologia, o mercado europeu de diagnóstico de linfoma não-Hodgkin é segmentado em hibridização in situ fluorescente (FISH), sequenciamento de nova geração (NGS), fluoroimunoensaio, hibridização genômica comparativa, imuno-histoquímica e outros. O segmento de imuno-histoquímica dominou o mercado com a maior participação na receita, de 39,8% em 2024, devido ao seu papel estabelecido no diagnóstico de rotina do linfoma. A imuno-histoquímica (IHQ) é amplamente utilizada para identificar marcadores proteicos e diferenciar entre subtipos de linfoma. Sua confiabilidade, custo-efetividade e integração aos fluxos de trabalho de laboratórios de patologia a tornam indispensável em toda a Europa. As diretrizes clínicas recomendam fortemente a IHQ, reforçando sua importância como ferramenta diagnóstica primária. Seu amplo uso tanto no diagnóstico inicial quanto na avaliação prognóstica garante que a IHQ mantenha sua dominância.

Espera-se que o segmento de sequenciamento de nova geração (NGS) se expanda a uma taxa composta de crescimento anual (CAGR) de 20,4% entre 2025 e 2032, refletindo a crescente importância do perfil molecular. O NGS fornece insights genômicos detalhados, auxiliando os médicos a elaborar planos de tratamento altamente personalizados. Centros de oncologia europeus estão implementando rapidamente plataformas NGS como parte de iniciativas de oncologia de precisão. A demanda por terapias avançadas, como a terapia CAR-T, também está impulsionando a adoção do NGS, visto que estes exigem testes genômicos para elegibilidade. A combinação de alta utilidade clínica, inovação tecnológica contínua e crescentes investimentos em genômica na área da saúde garante que o NGS cresça em ritmo acelerado.

- Por aplicação

Com base na aplicação, o mercado europeu de diagnóstico de linfoma não Hodgkin é segmentado em triagem, diagnóstico e preditivo, prognóstico e pesquisa. O segmento de diagnóstico e preditivo deteve a maior participação na receita, 46,5% em 2024, visto que a identificação precisa do linfoma e a previsão da progressão da doença são essenciais para o gerenciamento do paciente. Hospitais e centros oncológicos priorizam aplicações diagnósticas e preditivas, pois elas informam diretamente as estratégias de tratamento. Este segmento se beneficia da necessidade rotineira de biópsias, exames de imagem e testes de biomarcadores na maioria dos pacientes com linfoma. A crescente disponibilidade de soluções avançadas de diagnóstico na área da saúde europeia reforça ainda mais sua posição dominante.

Prevê-se que o segmento prognóstico cresça a uma taxa composta de crescimento anual (CAGR) de 15,9% entre 2025 e 2032, impulsionada pela crescente importância das previsões de sobrevida e avaliações de risco de recorrência. As aplicações prognósticas estão ganhando força com a adoção de ferramentas de testes moleculares e baseados em biomarcadores. Elas fornecem insights cruciais para o gerenciamento de pacientes a longo prazo, influenciando tanto o planejamento do tratamento quanto as estratégias de monitoramento. O impulso rumo à medicina de precisão na Europa enfatiza as avaliações prognósticas como uma etapa essencial. A crescente pesquisa e os ensaios clínicos com foco no atendimento personalizado também estão impulsionando o rápido crescimento desse segmento.

- Por usuário final

Com base no usuário final, o mercado europeu de diagnóstico de linfoma não Hodgkin é segmentado em hospitais, centros de diagnóstico, centros de pesquisa do câncer, institutos acadêmicos, centros cirúrgicos ambulatoriais e outros. O segmento de hospitais dominou o mercado, com a maior participação na receita, de 51,2% em 2024, devido ao seu papel central no diagnóstico e tratamento abrangentes do câncer. Os hospitais oferecem serviços de diagnóstico multidisciplinares, incluindo imagem, biópsia e testes genéticos, em um único local. Sua capacidade de lidar com grandes volumes de pacientes e o acesso a tecnologias avançadas garantem que os hospitais continuem sendo os principais usuários finais. A forte integração com as unidades de tratamento consolida ainda mais o domínio desse segmento na Europa.

O segmento de centros de diagnóstico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 17,6% entre 2025 e 2032, à medida que se especializam cada vez mais em diagnósticos avançados de linfoma. Os centros de diagnóstico oferecem serviços com boa relação custo-benefício e prazos de entrega mais curtos, tornando-os atraentes para pacientes e médicos. Muitos centros estão adotando tecnologias de ponta, como NGS e ensaios de biomarcadores, para expandir seus portfólios de serviços. A crescente terceirização de testes diagnósticos por hospitais também está impulsionando a rápida expansão desse segmento. A crescente demanda por soluções descentralizadas de saúde posiciona os centros de diagnóstico como a categoria de usuário final com crescimento mais rápido.

- Por canal de distribuição

Com base no canal de distribuição, o mercado europeu de diagnóstico de linfoma não Hodgkin é segmentado em licitação direta, vendas no varejo e outros. O segmento de licitação direta representou a maior fatia da receita, 58,3%, em 2024, refletindo o comportamento de compra de grandes hospitais e sistemas públicos de saúde. A licitação direta permite que as instituições adquiram kits, reagentes e instrumentos de diagnóstico em grandes quantidades a preços acessíveis. Isso garante a disponibilidade consistente de produtos essenciais para diagnóstico, especialmente em sistemas de saúde públicos em toda a Europa. Contratos de longo prazo com fornecedores e a eficiência de custos consolidam o domínio da licitação direta como o principal canal.

A previsão é de que o segmento de vendas no varejo cresça a uma taxa composta de crescimento anual (CAGR) de 14,7% entre 2025 e 2032, impulsionada pela crescente demanda de laboratórios independentes, institutos de pesquisa acadêmica e instituições de saúde menores. A conveniência de comprar por meio de distribuidores e plataformas de e-commerce está acelerando a adoção do varejo. Os canais de varejo permitem flexibilidade na aquisição e acesso rápido a novos produtos diagnósticos. A tendência crescente de testes descentralizados e a expansão das atividades de pesquisa impulsionam ainda mais o crescimento do segmento varejista. Com maior acessibilidade e conveniência, espera-se que as vendas no varejo sejam o canal mais dinâmico durante o período previsto.

Análise regional do mercado europeu de diagnóstico de linfoma não-Hodgkin

- O mercado europeu de diagnóstico de linfoma não-Hodgkin deverá expandir-se a um CAGR substancial durante o período previsto, impulsionado pela crescente incidência de linfoma, pela crescente procura de deteção precoce e pela adoção da medicina de precisão em todos os sistemas de saúde.

- Fortes iniciativas governamentais de apoio a programas de rastreio do cancro e avanços tecnológicos contínuos em imagens, diagnósticos moleculares e imuno-histoquímica estão a impulsionar o crescimento

- A região também se beneficia de uma infraestrutura oncológica bem estabelecida, de uma elevada consciencialização diagnóstica e de colaborações crescentes entre institutos de investigação e empresas de diagnóstico, tornando a Europa num centro fundamental para a adopção de diagnósticos de linfoma não-Hodgkin.

Visão do mercado de diagnóstico de linfoma não-Hodgkin na Alemanha

O mercado alemão de diagnóstico de linfoma não Hodgkin dominou o mercado europeu de diagnóstico de linfoma não Hodgkin, com a maior participação na receita, de 34,5% em 2024, impulsionado por sua avançada infraestrutura de saúde, ampla disponibilidade de tomógrafos PET-CT e crescente integração de tecnologias de imagem molecular. A forte adoção de diagnósticos complementares em oncologia garante a estratificação precisa dos pacientes e o planejamento terapêutico. O ecossistema de pesquisa da Alemanha, impulsionado por colaborações entre instituições acadêmicas, hospitais e empresas de biotecnologia, reforça ainda mais sua liderança no mercado. O robusto investimento do país em automação laboratorial e soluções de diagnóstico baseadas em biomarcadores o posiciona como um polo central para inovação e adoção clínica de diagnósticos avançados de linfoma não Hodgkin.

Visão geral do mercado de diagnóstico de linfoma não-Hodgkin na França

Espera-se que o mercado francês de diagnóstico de linfoma não Hodgkin seja o de crescimento mais rápido na Europa durante o período previsto, registrando o maior CAGR. O crescimento é impulsionado por importantes iniciativas nacionais de saúde voltadas para a detecção precoce do câncer e pelo aumento dos investimentos na expansão de laboratórios de patologia molecular e hematologia. A crescente adoção de plataformas de biópsia líquida, sequenciamento de última geração e soluções terapêuticas personalizadas baseadas em biomarcadores está fortalecendo a capacidade diagnóstica da França. Além disso, o financiamento governamental para inovação em oncologia e a criação de centros especializados em câncer estão acelerando o acesso dos pacientes a tecnologias avançadas de diagnóstico, apoiando a rápida trajetória de crescimento do país no cenário de diagnóstico de LNH.

Participação no mercado de diagnóstico de linfoma não-Hodgkin na Europa

O setor de diagnóstico de linfoma não Hodgkin é liderado principalmente por empresas bem estabelecidas, incluindo:

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- Koninklijke Philips NV (Holanda)

- Siemens Healthineers AG (Alemanha)

- Danaher Corporation (EUA)

- Bio-Rad Laboratories, Inc. (EUA)

- General Electric Company (EUA)

- Sysmex Corporation (Japão)

- GRAIL, Inc. (EUA)

- F. Hoffmann-La Roche (Suíça)

- Neusoft Corporation (China)

- Agilent Technologies, Inc. (EUA)

- Laboratórios NeoGenomics (EUA)

- Hologic, Inc. (EUA)

- CENTOGENE NV (Alemanha)

- Merit Medical Systems (EUA)

- Invitae Corporation (EUA)

- PerkinElmer (EUA)

- QIAGEN (Alemanha)

- GeneDx, LLC (EUA)

Últimos desenvolvimentos no mercado europeu de diagnóstico de linfoma não-Hodgkin

- Em janeiro de 2021, a Guardant Health firmou uma colaboração estratégica com o Instituto de Oncologia Vall d'Hebron (VHIO), na Espanha, para lançar o primeiro serviço de biópsia líquida baseado na Guardant na Europa. Essa iniciativa introduziu o perfil genômico abrangente (CGP) para pacientes com câncer usando amostras de sangue, permitindo que oncologistas detectem mutações tumorais de forma não invasiva e orientem decisões de tratamento personalizadas com mais eficiência.

- Em maio de 2022, o Regulamento de Diagnóstico In Vitro (IVDR) da União Europeia entrou oficialmente em vigor em 26 de maio de 2022, substituindo a anterior Diretiva de Diagnóstico In Vitro (IVDD). Este novo regulamento estabeleceu requisitos mais rigorosos para testes diagnósticos, incluindo diagnósticos complementares utilizados em oncologia, ao reforçar os padrões de evidência clínica, segurança e avaliação de desempenho em toda a Europa. O IVDR marcou um passo importante para a harmonização dos regulamentos de diagnóstico e para garantir maior confiabilidade e qualidade dos testes para detecção de câncer, incluindo o Linfoma Não-Hodgkin.

- Em maio de 2022, a Guardant Health e a VHIO (Barcelona) avançaram ainda mais em sua colaboração, com a entrada em operação da primeira unidade europeia de testes de câncer baseados em sangue utilizando a plataforma de sequenciamento digital da Guardant. Esse desenvolvimento possibilitou diagnósticos oncológicos de precisão em tempo real em toda a Europa, dando aos médicos acesso à tecnologia avançada de biópsia líquida, capaz de detectar mutações acionáveis, rastrear a evolução do tumor e orientar decisões terapêuticas sem a necessidade de biópsias teciduais invasivas.

- Em abril de 2023, a Roche lançou o Navify Algorithm Suite, uma biblioteca digital de algoritmos médicos baseada em nuvem, projetada para auxiliar profissionais de saúde na detecção de doenças e na otimização do tratamento. Ao integrar múltiplos algoritmos de diagnóstico em uma única plataforma, o pacote forneceu ferramentas para facilitar o diagnóstico precoce, melhorar a estratificação de risco e o gerenciamento personalizado de pacientes em oncologia e outras áreas, fortalecendo a presença da Roche em diagnósticos oncológicos digitais na Europa.

- Em maio de 2025, a Guardant Health anunciou a adição de aprimoramentos multiômicos ao seu teste de biópsia líquida Guardant360, expandindo significativamente sua utilidade clínica. A versão atualizada incorporou fenotipagem tumoral, análise de metilação e detecção de biomarcadores com o suporte de análises baseadas em IA, permitindo que oncologistas obtivessem insights mais aprofundados sobre a biologia tumoral. Esse avanço marcou um avanço na oncologia de precisão de última geração, fornecendo aos profissionais de saúde europeus uma gama ainda mais ampla de informações úteis para auxiliar no diagnóstico, prognóstico e seleção de tratamento para cânceres como o linfoma não-Hodgkin.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.