Europe Stroke Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.15 Billion

USD

1.83 Billion

2025

2033

USD

1.15 Billion

USD

1.83 Billion

2025

2033

| 2026 –2033 | |

| USD 1.15 Billion | |

| USD 1.83 Billion | |

| % | |

|

Segmentação do mercado europeu de diagnóstico de AVC por gravidade (moderado, grave e leve), tipo (tomografia computadorizada (TC), angiotomografia computadorizada (angioTC), ressonância magnética (RM), angiorressonância magnética (angioRM), ultrassom Doppler transcraniano, teste de impulso cefálico por vídeo (VHIT) e outros), aplicação (AVC isquêmico, AVC hemorrágico e ataques isquêmicos transitórios (AITs)), usuário final (hospitais, clínicas, centros cirúrgicos ambulatoriais e assistência domiciliar), canal de distribuição (licitação direta, distribuidores terceirizados e outros) e estágio (pré-operatório, perioperatório e pós-operatório) - Tendências e previsões do setor até 2033.

Tamanho do mercado europeu de diagnóstico de AVC

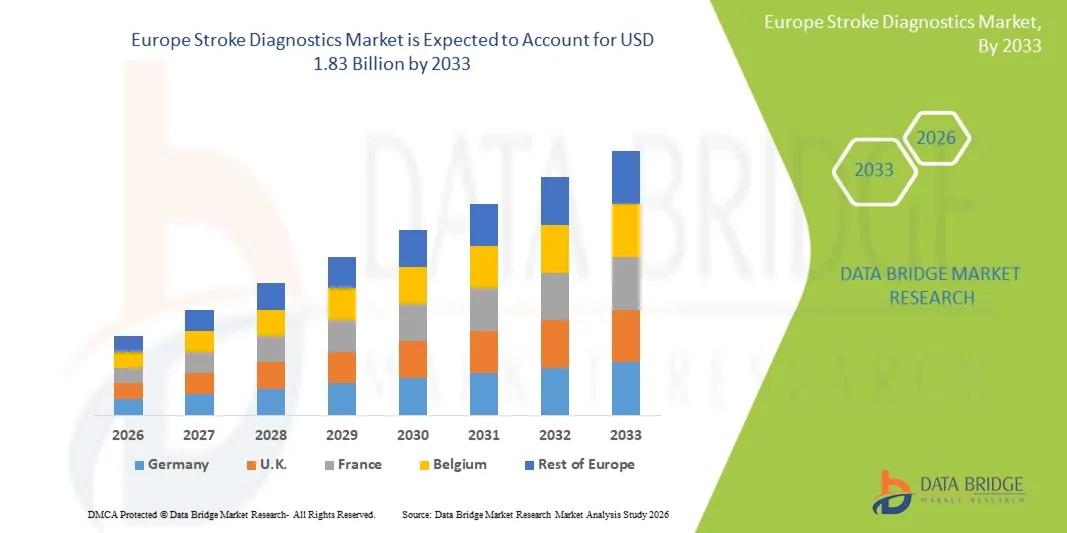

- O mercado europeu de diagnóstico de AVC foi avaliado em US$ 1,15 bilhão em 2025 e deverá atingir US$ 1,83 bilhão em 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,0% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento da incidência e prevalência de AVC na população europeia, pelo envelhecimento da população e pela rápida adoção de tecnologias avançadas de diagnóstico por imagem que permitem a detecção precoce e precisa de eventos cerebrovasculares.

- Além disso, o aumento dos investimentos em saúde, as iniciativas governamentais de apoio à intervenção precoce em AVC e a crescente demanda por soluções de diagnóstico oportunas, precisas e integradas em hospitais e centros de imagem estão posicionando o diagnóstico de AVC como um componente crítico dos modernos protocolos de tratamento. Esses fatores convergentes estão acelerando a adoção de ferramentas de diagnóstico inovadoras, impulsionando significativamente o crescimento do setor.

Análise do Mercado Europeu de Diagnóstico de AVC

- O diagnóstico de AVC, que engloba ferramentas avançadas de imagem e baseadas em biomarcadores para detecção de eventos cerebrovasculares, é cada vez mais vital na assistência médica moderna devido ao seu papel em possibilitar a intervenção precoce, reduzir a mortalidade e melhorar os resultados para os pacientes em hospitais e centros de diagnóstico na Europa.

- A crescente demanda por diagnósticos de AVC é impulsionada principalmente pela maior prevalência de AVC em populações idosas, pela crescente conscientização sobre a importância do diagnóstico precoce e pelos avanços tecnológicos em modalidades de imagem, como tomografia computadorizada (TC), ressonância magnética (RM) e sistemas de detecção assistidos por inteligência artificial.

- A Alemanha dominou o mercado de diagnóstico de AVC com a maior participação de mercado, de 28,5% em 2025, impulsionada por uma infraestrutura de saúde bem estabelecida, iniciativas governamentais de apoio à detecção precoce de AVC e alta adoção de tecnologias avançadas de imagem.

- Prevê-se que a Polônia seja o país com o crescimento mais rápido no mercado de diagnóstico de AVC durante o período de previsão, devido à melhoria da infraestrutura de saúde, ao aumento dos gastos com saúde e ao crescente acesso a ferramentas de diagnóstico modernas.

- O segmento de Tomografia Computadorizada (TC) dominou o mercado de diagnóstico de AVC com uma participação de 60,4% em 2025, impulsionado por sua capacidade de geração rápida de imagens, alta precisão na detecção de AVCs agudos e ampla integração aos protocolos de atendimento hospitalar de AVC.

Escopo do relatório e segmentação do mercado de diagnóstico de AVC na Europa

|

Atributos |

Principais informações sobre o mercado de diagnóstico de AVC na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de diagnóstico de AVC

“Avanços em imagens assistidas por IA e diagnósticos rápidos”

- Uma tendência significativa e crescente no mercado europeu de diagnóstico de AVC é a integração de inteligência artificial (IA) e algoritmos de aprendizado de máquina com tecnologias de imagem, como tomografia computadorizada (TC) e ressonância magnética (RM), aprimorando a velocidade e a precisão do diagnóstico em casos de AVC agudo.

- Por exemplo, sistemas de tomografia computadorizada com inteligência artificial podem detectar automaticamente regiões isquêmicas, permitindo que os radiologistas priorizem casos críticos e reduzam o tempo de tratamento em situações de emergência.

- Ferramentas de imagem assistidas por IA podem identificar anomalias sutis que podem passar despercebidas durante a interpretação manual, enquanto algoritmos preditivos fornecem avaliações de risco e sugerem planos de intervenção personalizados para pacientes.

- A integração perfeita do diagnóstico por IA com os sistemas de informação hospitalar permite o gerenciamento centralizado dos dados de imagem dos pacientes, facilitando a tomada de decisões eficientes e o planejamento do tratamento em todas as equipes de atendimento a AVC.

- A integração de plataformas de telemedicina com o diagnóstico de AVC permite a interpretação remota e a consulta a especialistas, principalmente em áreas carentes, acelerando a intervenção oportuna.

- Essa tendência em direção a uma detecção de AVC mais rápida, precisa e baseada em dados está remodelando os fluxos de trabalho clínicos, com empresas como a Brainomix desenvolvendo ferramentas de avaliação de AVC com inteligência artificial integradas a plataformas de tomografia computadorizada padrão.

- A procura por diagnósticos de AVC aprimorados por IA está crescendo rapidamente em hospitais e centros de diagnóstico europeus, à medida que os médicos buscam reduzir os atrasos no tratamento e melhorar os resultados para os pacientes.

Dinâmica do mercado europeu de diagnóstico de AVC

Motorista

“Aumento da incidência de AVC e crescente necessidade de detecção precoce”

- O aumento da prevalência de AVC em populações idosas e a crescente necessidade de intervenção oportuna são fatores-chave que impulsionam a demanda por ferramentas avançadas de diagnóstico de AVC na Europa.

- Por exemplo, em março de 2025, a Siemens Healthineers lançou uma solução de tomografia computadorizada baseada em IA para acelerar a detecção de AVC em hospitais, visando melhorar o diagnóstico precoce e a triagem de pacientes.

- Com a crescente conscientização sobre a importância do diagnóstico rápido de AVC, os profissionais de saúde estão adotando cada vez mais tecnologias de imagem que oferecem detecção precisa, maior eficiência no fluxo de trabalho e gerenciamento integrado do paciente.

- Além disso, iniciativas governamentais e investimentos em saúde que apoiam a intervenção precoce no AVC estão incentivando os hospitais a modernizar a infraestrutura de diagnóstico com tomografia computadorizada, ressonância magnética e ferramentas assistidas por inteligência artificial.

- A expansão dos programas de treinamento e das campanhas de conscientização para profissionais da saúde sobre a detecção de AVC assistida por IA está impulsionando ainda mais a adoção dessa tecnologia em hospitais e centros de diagnóstico.

- A colaboração entre fornecedores de tecnologia de imagem e sistemas de saúde para implementar soluções escaláveis de diagnóstico de AVC está facilitando uma maior penetração no mercado e melhorando a eficiência do fluxo de trabalho clínico.

- A capacidade de identificar rapidamente o tipo e a gravidade do AVC, aliada à integração com os sistemas de informação hospitalar e os registros eletrônicos de saúde, está impulsionando a sua adoção em instituições de saúde públicas e privadas.

Restrição/Desafio

“Alto custo de equipamentos e barreiras ao cumprimento de normas”

- O elevado investimento de capital necessário para sistemas de imagem avançados e ferramentas de diagnóstico assistidas por IA representa um desafio significativo para o crescimento do mercado, particularmente para hospitais e clínicas de menor porte.

- Por exemplo, tomógrafos computadorizados avançados com recursos de IA podem custar várias centenas de milhares de euros, o que limita sua adoção em instalações de saúde com orçamentos restritos.

- Além disso, lidar com as complexas regulamentações europeias para dispositivos médicos, incluindo a marcação CE e a conformidade com a privacidade de dados para ferramentas de IA, pode atrasar a implementação e aumentar os custos operacionais.

- Embora estejam em curso iniciativas para agilizar as aprovações e oferecer incentivos financeiros, os obstáculos regulatórios e orçamentários continuam a limitar a penetração no mercado em alguns países.

- A falta de protocolos padronizados para diagnósticos assistidos por IA pode resultar em variabilidade de resultados e reduzir a confiança dos médicos, representando uma barreira à adoção.

- Os custos de manutenção e a necessidade de atualizações regulares de software para sistemas integrados com IA aumentam as despesas operacionais contínuas, o que pode dificultar a adoção em ambientes de saúde com restrições orçamentárias.

- Abordar esses desafios por meio de soluções de imagem com boa relação custo-benefício, software de IA escalável e suporte regulatório será fundamental para sustentar o crescimento no mercado europeu de diagnóstico de AVC.

Escopo do mercado europeu de diagnóstico de AVC

O mercado é segmentado com base na gravidade, tipo, aplicação, usuário final, canal de distribuição e estágio.

- Por gravidade

Com base na gravidade, o mercado é segmentado em AVC leve, moderado e grave. O segmento de AVC grave dominou o mercado com a maior participação na receita, de 48,6% em 2025, impulsionado pela alta demanda por intervenções diagnósticas rápidas e avançadas para minimizar a mortalidade e a incapacidade a longo prazo. Os hospitais priorizam exames de imagem avançados e diagnósticos assistidos por IA para casos graves devido à urgência e à necessidade de decisões de tratamento imediatas. A crescente prevalência de AVC grave em populações idosas na Europa, particularmente em países como Alemanha e França, contribui para a dominância do segmento. Além disso, iniciativas governamentais e protocolos hospitalares exigem exames de imagem abrangentes para casos de AVC grave, impulsionando ainda mais a demanda. Os avanços tecnológicos contínuos em TC, angioTC e RM, especificamente para avaliação de AVC agudo e grave, também fortalecem a posição de mercado deste segmento. Os médicos dependem de uma avaliação precisa da gravidade para otimizar os protocolos de tratamento e o monitoramento do paciente, tornando este subsegmento crucial para o crescimento do mercado.

O segmento de AVC leve deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 7,8% entre 2026 e 2033, impulsionado pelo aumento da conscientização e pelos programas de detecção precoce. Imagens assistidas por inteligência artificial e ferramentas de diagnóstico portáteis são cada vez mais utilizadas para identificar AVCs leves que podem apresentar sintomas sutis. Países com sistemas de atenção primária à saúde bem desenvolvidos, como o Reino Unido e a Suécia, estão investindo em exames de rotina e unidades móveis de diagnóstico. A telemedicina e os dispositivos vestíveis de monitoramento aceleram ainda mais a detecção e a notificação de eventos de AVC leve. A adoção de tecnologias de diagnóstico precoce reduz as complicações a longo prazo e os custos com saúde, tornando o diagnóstico de AVC leve um segmento em rápida expansão. Programas de cuidados preventivos que promovem exames regulares e intervenção precoce são fatores-chave para o crescimento desse segmento.

- Por tipo

Com base no tipo, o mercado é segmentado em Tomografia Computadorizada (TC), Angiotomografia Computadorizada (angioTC), Ressonância Magnética (RM), Angiorressonância Magnética (angioRM), Ultrassonografia Doppler Transcraniana, Teste de Impulso Cefálico por Vídeo (VHIT) e outros. O segmento de Tomografia Computadorizada (TC) dominou o mercado com uma participação de 60,4% da receita em 2025, impulsionado por sua capacidade de geração de imagens rápidas, alta precisão diagnóstica e ampla adoção hospitalar. As tomografias computadorizadas são a ferramenta diagnóstica de primeira linha para pacientes com suspeita de AVC devido à sua rapidez e confiabilidade na detecção de eventos isquêmicos e hemorrágicos. A integração da IA com a tecnologia de TC permite a detecção e triagem automatizadas de lesões, reduzindo o tempo até o tratamento. Hospitais na Alemanha, França e Itália dependem fortemente da TC para o tratamento do AVC agudo, contribuindo para sua participação dominante. Os departamentos de emergência priorizam as tomografias computadorizadas devido à sua capacidade de identificar rapidamente o tipo de AVC, orientar a terapia trombolítica e monitorar a eficácia do tratamento. A crescente disponibilidade de tomógrafos computadorizados multislice e as atualizações contínuas de software fortalecem ainda mais a posição do segmento no mercado.

O segmento de Angiotomografia Computadorizada (CTA) deverá apresentar o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 8,5% entre 2026 e 2033, impulsionado pela sua capacidade de fornecer imagens vasculares detalhadas para diagnósticos precisos e planejamento de tratamento. A CTA permite a visualização das artérias cerebrais, auxiliando os médicos na identificação precisa de oclusões e aneurismas. A integração de Inteligência Artificial (IA) nos sistemas de CTA possibilita a análise automatizada dos vasos e a avaliação de risco, aprimorando a tomada de decisões clínicas. A crescente prevalência de casos complexos de AVC e a expansão da infraestrutura de imagem hospitalar no Leste Europeu impulsionam a adoção da CTA. Além disso, as colaborações entre fornecedores de soluções de imagem e centros de saúde estão facilitando o acesso a diagnósticos por CTA. O crescimento do segmento também é sustentado pela crescente demanda por intervenções minimamente invasivas guiadas por imagens vasculares de alta resolução.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em acidente vascular cerebral isquêmico, acidente vascular cerebral hemorrágico e ataques isquêmicos transitórios (AITs). O segmento de acidente vascular cerebral isquêmico dominou o mercado com uma participação de 55,4% em 2025, impulsionado por sua maior prevalência e pela necessidade crítica de diagnóstico precoce e preciso. Os hospitais dependem de modalidades de imagem avançadas, como tomografia computadorizada (TC) e ressonância magnética (RM), combinadas com análises assistidas por inteligência artificial (IA), para determinar a localização e a extensão da lesão isquêmica. As diretrizes clínicas enfatizam a realização rápida de exames de imagem e o tratamento para prevenir déficits neurológicos a longo prazo, o que justifica a alta demanda por diagnósticos de acidente vascular cerebral isquêmico. Investimentos em unidades de AVC e programas de conscientização liderados pelo governo na Alemanha, França e Reino Unido aceleram o crescimento do segmento. Ferramentas preditivas baseadas em IA auxiliam ainda mais na triagem de pacientes e na avaliação de risco. A prevalência de fatores de risco relacionados ao estilo de vida, como hipertensão e diabetes, também aumenta a necessidade de detecção oportuna do acidente vascular cerebral isquêmico.

Espera-se que o segmento de AIT (Ataque Isquêmico Transitório) apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 7,2% entre 2026 e 2033, impulsionado pelo aumento da conscientização e pelas iniciativas de cuidados preventivos. A detecção precoce de AITs pode reduzir significativamente o risco de AVCs subsequentes. A telemedicina e os sistemas de monitoramento vestíveis ajudam a capturar eventos transitórios, apoiando o crescimento do atendimento ambulatorial e domiciliar. Países como a Suécia e a Holanda estão implementando programas de triagem de AIT e unidades móveis de imagem, impulsionando ainda mais a adoção. Ferramentas com auxílio de inteligência artificial ajudam os médicos a prever possíveis eventos recorrentes e otimizar o tratamento do paciente. O foco crescente na redução da sobrecarga do sistema de saúde por meio de diagnósticos preventivos é um fator-chave que sustenta o crescimento neste subsegmento.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas, centros cirúrgicos ambulatoriais e assistência domiciliar. O segmento de hospitais dominou o mercado com uma participação de 68,7% em 2025, devido à alta adoção de tecnologias avançadas de imagem, diagnósticos assistidos por IA e disponibilidade de unidades especializadas em AVC. Hospitais na Alemanha, França e Reino Unido oferecem fluxos integrados de diagnóstico e tratamento para pacientes com AVC, impulsionando a demanda por diagnósticos abrangentes de AVC. O alto volume de pacientes, as exigências regulatórias para intervenção rápida e os departamentos de emergência bem equipados fortalecem a posição do segmento no mercado. Soluções de TC e RM com inteligência artificial estão sendo implementadas para aumentar a eficiência do fluxo de trabalho e reduzir os atrasos no tratamento. Os hospitais também investem em treinamento contínuo da equipe e atualizações de software para manter a precisão diagnóstica. Colaborações com fornecedores de tecnologia de imagem apoiam ainda mais a adoção de diagnósticos avançados de AVC pelos hospitais.

O segmento de assistência domiciliar deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 8,0% entre 2026 e 2033, impulsionado pela crescente demanda por monitoramento remoto de pacientes de alto risco. Dispositivos portáteis de imagem, soluções de telemedicina e sensores vestíveis permitem a detecção precoce de sintomas de AVC em domicílio. O envelhecimento da população em países como Itália, Espanha e Polônia aumenta a demanda por cuidados domiciliares. Ferramentas preditivas baseadas em inteligência artificial alertam os cuidadores sobre possíveis eventos, possibilitando intervenções oportunas. Iniciativas governamentais e de seguradoras que promovem soluções de assistência remota contribuem ainda mais para o rápido crescimento desse segmento. A integração da assistência domiciliar melhora a comodidade do paciente, ao mesmo tempo que reduz as reinternações hospitalares e os custos a longo prazo.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta, distribuidores terceirizados e outros. O segmento de licitação direta dominou o mercado com uma participação de 54,3% em 2025, impulsionado por políticas de compras hospitalares que priorizam a aquisição direta dos fabricantes para obter melhores preços, suporte pós-venda e garantia de conformidade com as normas médicas europeias. Grandes hospitais na Alemanha, França e Reino Unido preferem licitações diretas para a aquisição de sistemas avançados de TC, CTA e RM. A aquisição direta garante personalização, entrega pontual e contratos de serviço, aumentando a eficiência operacional. Os fabricantes geralmente oferecem serviços de instalação, treinamento e manutenção no local por meio de licitações diretas. Contratos de longo prazo e pedidos em grande volume para sistemas de diagnóstico avançados fortalecem ainda mais esse segmento. Os hospitais também utilizam licitações diretas para implementar soluções integradas de IA, adaptadas às necessidades do fluxo de trabalho clínico.

O segmento de distribuidores terceirizados deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 7,5% entre 2026 e 2033, impulsionado pela crescente presença de distribuidores de dispositivos médicos em mercados emergentes na Europa. Clínicas e centros de diagnóstico menores dependem de distribuidores para obter flexibilidade nas compras e acesso a diversas marcas. Os distribuidores também oferecem serviços de instalação, manutenção e treinamento de pessoal, tornando os diagnósticos avançados mais acessíveis. A expansão das redes de distribuição em países como Polônia, Hungria e Romênia acelera a adoção de ferramentas avançadas de diagnóstico de AVC. A flexibilidade e a relação custo-benefício dos canais terceirizados contribuem para uma rápida penetração no mercado. Parcerias entre distribuidores e fabricantes aprimoram ainda mais o serviço e a disponibilidade em locais remotos.

- Por etapa

Com base no estágio, o mercado é segmentado em pré-operatório, perioperatório e pós-operatório. O segmento pré-operatório dominou o mercado com uma participação de 62,1% em 2025, visto que o diagnóstico e a avaliação precoces são cruciais para o planejamento de intervenções como trombólise ou trombectomia. Os hospitais dependem de exames de imagem avançados, como tomografia computadorizada (TC), angiotomografia computadorizada (angioTC) e ressonância magnética (RM), combinados com análises preditivas assistidas por inteligência artificial (IA), para determinar a estratégia de tratamento. As diretrizes clínicas recomendam a realização rápida de exames de imagem pré-operatórios para otimizar os resultados em casos de acidente vascular cerebral (AVC) agudo. Países como Alemanha, França e Reino Unido enfatizam os protocolos de imagem pré-operatórios nos fluxos de atendimento ao AVC. A alta adoção de ferramentas baseadas em IA para avaliação da gravidade fortalece ainda mais esse segmento. Os exames de imagem pré-operatórios também reduzem erros de tratamento e melhoram a eficiência da triagem de pacientes.

O segmento pós-operatório deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 7,4% entre 2026 e 2033, impulsionado pela crescente demanda por exames de imagem de acompanhamento e monitoramento de pacientes com AVC. O diagnóstico pós-operatório auxilia na detecção de complicações, na avaliação da recuperação e na orientação da reabilitação. A integração de imagens assistidas por inteligência artificial permite o monitoramento contínuo de alterações cerebrais e do estado vascular. Plataformas de imagem domiciliar e telemedicina dão suporte ao acompanhamento de pacientes em áreas remotas. Governos e planos de saúde incentivam o monitoramento pós-operatório para reduzir as reinternações. O foco na segurança do paciente, na otimização da recuperação e nos resultados a longo prazo impulsiona o crescimento do diagnóstico pós-operatório de AVC.

Análise Regional do Mercado Europeu de Diagnóstico de AVC

- A Alemanha dominou o mercado de diagnóstico de AVC com a maior participação de mercado, de 28,5% em 2025, impulsionada por uma infraestrutura de saúde bem estabelecida, iniciativas governamentais de apoio à detecção precoce de AVC e alta adoção de tecnologias avançadas de imagem.

- Na Alemanha, hospitais e centros de diagnóstico priorizam a detecção rápida e precisa de AVC, utilizando sistemas de TC, angioTC e RM integrados com IA para reduzir o tempo até o tratamento e melhorar os resultados para os pacientes.

- Essa forte adesão é ainda mais reforçada por iniciativas governamentais que promovem a intervenção precoce no AVC, altos gastos com saúde e diretrizes clínicas bem estabelecidas, posicionando a Alemanha como um mercado-chave para diagnósticos avançados de AVC na Europa.

Análise do Mercado de Diagnóstico de AVC na Alemanha

O mercado de diagnóstico de AVC na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente conscientização sobre a detecção precoce do AVC e pela demanda por soluções de diagnóstico tecnologicamente avançadas. Os hospitais utilizam amplamente sistemas de tomografia computadorizada (TC), angiotomografia computadorizada (angioTC) e ressonância magnética (RM) com auxílio de inteligência artificial para diagnósticos rápidos e precisos e planejamento de tratamento. O apoio governamental a programas de atendimento ao AVC, o investimento em unidades de AVC e a integração do diagnóstico aos protocolos hospitalares padrão fortalecem a adoção dessas tecnologias. O foco em cuidados preventivos e soluções de imagem com suporte de telemedicina impulsiona ainda mais o crescimento. Hospitais em grandes cidades, incluindo Berlim, Munique e Frankfurt, estão implementando diagnósticos avançados de AVC para reduzir a mortalidade e melhorar os resultados para os pacientes. A ênfase da Alemanha em inovação, os altos gastos com saúde e a colaboração com fornecedores de tecnologia diagnóstica a posicionam como o país líder na Europa em diagnóstico de AVC.

Análise do Mercado de Diagnóstico de AVC no Reino Unido

Prevê-se que o mercado de diagnóstico de AVC no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado pela crescente conscientização sobre o AVC e pelo aumento do investimento em tecnologias avançadas de imagem. A ampla implementação de sistemas de tomografia computadorizada (TC) e ressonância magnética (RM) com inteligência artificial em hospitais permite uma triagem mais rápida e melhores resultados para os pacientes. Os programas de saúde pública enfatizam o diagnóstico rápido e a intervenção precoce, incentivando a adoção em centros de saúde urbanos e semiurbanos. A crescente demanda por fluxos de trabalho hospitalares integrados e diagnósticos com suporte de telemedicina fortalece ainda mais a expansão do mercado. A robusta infraestrutura de saúde e a força de trabalho qualificada do Reino Unido aprimoram a utilização eficaz do diagnóstico de AVC. A crescente prevalência de fatores de risco relacionados ao estilo de vida, como hipertensão e diabetes, também impulsiona a demanda por detecção oportuna de AVC.

Análise do Mercado de Diagnóstico de AVC na França

O mercado francês de diagnóstico de AVC deverá expandir a uma taxa de crescimento anual composta (CAGR) notável durante o período de previsão, impulsionado principalmente pelo aumento da incidência de AVC e por iniciativas governamentais de cuidados preventivos. Os hospitais estão adotando rapidamente plataformas de imagem assistidas por IA para melhorar a precisão e a velocidade do diagnóstico de AVC. Campanhas de conscientização pública sobre a detecção precoce e a reabilitação do AVC impulsionam ainda mais a demanda por ferramentas de diagnóstico avançadas. O país está testemunhando crescimento tanto em instalações de saúde públicas quanto privadas, com soluções de imagem incorporadas aos protocolos hospitalares padrão. A expansão de unidades de AVC em centros urbanos e o acesso facilitado a sistemas de tomografia computadorizada (TC) e ressonância magnética (RM) estão acelerando a penetração no mercado. Além disso, as colaborações entre fornecedores de tecnologia e hospitais aumentam a disponibilidade de soluções de diagnóstico inovadoras.

Análise do Mercado de Diagnóstico de AVC na Polônia

O mercado de diagnóstico de AVC na Polônia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida durante o período de previsão, devido à melhoria da infraestrutura de saúde, ao aumento do acesso a tecnologias de imagem modernas e ao crescente apoio governamental a programas de prevenção de AVC. Hospitais e clínicas estão atualizando seus sistemas de tomografia computadorizada (TC) e angiotomografia computadorizada (angioTC) com inteligência artificial integrada, aprimorando a detecção precoce e a triagem de pacientes. Campanhas de conscientização pública e treinamento para profissionais de saúde sobre diagnósticos avançados de AVC aceleram a adoção dessas tecnologias. A expansão de centros de atendimento de AVC em cidades menores e áreas rurais também contribui para o crescimento. O mercado é ainda impulsionado por colaborações com fornecedores internacionais de soluções de diagnóstico. O aumento dos gastos com saúde e os incentivos políticos para intervenção precoce impulsionam a rápida adoção de diagnósticos de AVC em toda a Polônia.

Participação de mercado no mercado europeu de diagnóstico de AVC

O setor de diagnóstico de AVC na Europa é liderado principalmente por empresas consolidadas, incluindo:

- Siemens Healthineers AG (Alemanha)

- Koninklijke Philips NV (Holanda)

- GE HealthCare (EUA)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- Shenzhen Mindray Bio Medical Electronics Co., Ltd. (China)

- FUJIFILM Holdings Corporation (Japão)

- Analogic Corporation (EUA)

- Aspect Imaging Ltd (Israel)

- Carestream Health (EUA)

- Esaote SpA (Itália)

- Hologic, Inc. (EUA)

- IMRIS Inc. (Canadá)

- Corporação Fonar (EUA)

- Medfield Diagnostics AB (Suécia)

- MEDTRON AG (Alemanha)

- SAMSUNG Medison (Coreia do Sul)

- Shenzhen Anke High Tech Co., Ltd. (China)

- Corporação Shimadzu (Japão)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Coreia do Sul)

- BPL Medical Technologies (Índia)

Quais são os desenvolvimentos recentes no mercado europeu de diagnóstico de AVC?

- Em setembro de 2025, a plataforma de imagem Brainomix 360 Stroke AI da Brainomix chamou a atenção após dados do mundo real demonstrarem que seu uso melhorou significativamente as taxas de recuperação funcional e aumentou o uso de trombectomia mecânica, destacando o crescente impacto do diagnóstico baseado em IA no tratamento do AVC.

- Em junho de 2025, a Royal Philips anunciou a aprovação da marcação CE e o lançamento na Europa de sua mais recente solução de reconstrução de imagem SmartCT, que permite a geração de imagens 3D inteligentes na sala de angiografia para auxiliar na tomada de decisões mais rápidas em casos de AVC e reduzir atrasos durante procedimentos críticos, como a trombectomia mecânica.

- Em março de 2025, discussões e iniciativas piloto em toda a Europa sobre diagnósticos pré-hospitalares mais rápidos, com inovações como unidades móveis de AVC e técnicas de diagnóstico rápido, destacaram os esforços contínuos para reduzir o tempo até o diagnóstico fora dos ambientes hospitalares tradicionais, indicando um impulso de inovação mais amplo no diagnóstico de AVC.

- Em novembro de 2024, a Hyperfine, Inc. anunciou a aprovação CE e o lançamento europeu do seu mais recente software de imagem cerebral portátil por ressonância magnética (RM) com inteligência artificial, o Swoop®. Este software permite a obtenção de imagens de RM mais rápidas e de alta qualidade em diversos contextos de saúde, auxiliando em decisões diagnósticas críticas em situações urgentes, como o AVC, ao melhorar o acesso a exames de RM rápidos em serviços de emergência e expandir as capacidades avançadas de imagem cerebral em toda a Europa.

- Em outubro de 2024, a Siemens Healthineers coliderou o lançamento do projeto UMBRELLA, financiado pela UE, uma iniciativa pan-europeia de € 26,9 milhões destinada a melhorar os percursos de atendimento de AVC por meio da digitalização, algoritmos com suporte de IA e dados do mundo real para aprimorar o diagnóstico, o tratamento e os resultados em hospitais de diversos países europeus.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.