Global Antihistamine Drugs Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

305.85 Billion

USD

620.71 Billion

2024

2032

USD

305.85 Billion

USD

620.71 Billion

2024

2032

| 2025 –2032 | |

| USD 305.85 Billion | |

| USD 620.71 Billion | |

| % | |

|

Segmentação do mercado global de medicamentos anti-histamínicos, por tipo (com receita e sem receita médica (OTC)), indicação (urticária, alergia, dermatite e outros), forma de dosagem (comprimidos, cápsulas e outros), via de administração (oral, parenteral e outros), usuários finais (hospitais, clínicas especializadas, atendimento domiciliar e outros), canal de distribuição (farmácia hospitalar, farmácia de varejo, farmácia on-line e outros) – tendências do setor e previsão para 2032

Tamanho do mercado de medicamentos anti-histamínicos

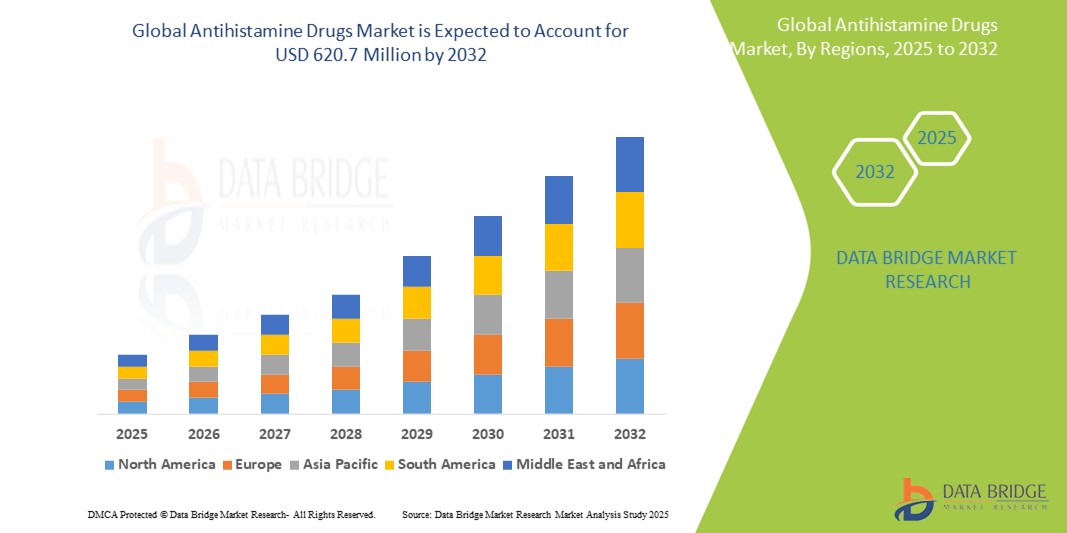

- O tamanho do mercado global de medicamentos anti-histamínicos foi avaliado em US$ 305,85 milhões em 2024 e deve atingir US$ 620,71 milhões até 2032 , com um CAGR de 9,25% durante o período previsto.

- O crescimento do mercado é em grande parte impulsionado pela prevalência crescente de condições alérgicas, como rinite alérgica , urticária e dermatite atópica , juntamente com maiores taxas de conscientização e diagnóstico em regiões desenvolvidas e emergentes.

- Além disso, a crescente demanda por anti-histamínicos de venda livre (OTC ), os avanços em anti-histamínicos de segunda e terceira geração com menos efeitos sedativos e a expansão das plataformas de farmácias eletrônicas estão consolidando os anti-histamínicos como uma opção terapêutica de primeira linha. Esses fatores convergentes estão acelerando a adoção de medicamentos anti-histamínicos, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Medicamentos Anti-histamínicos

- Os medicamentos anti-histamínicos, usados para bloquear ou reduzir reações alérgicas mediadas pela histamina, estão se tornando componentes essenciais no tratamento de uma ampla gama de condições alérgicas, como febre do feno, urticária e anafilaxia em ambientes de cuidados agudos e crônicos devido ao seu rápido início de ação e ampla aplicabilidade terapêutica.

- A crescente demanda por anti-histamínicos é alimentada principalmente pela crescente prevalência de distúrbios alérgicos em todo o mundo, tendências crescentes de automedicação e conscientização crescente sobre soluções para o gerenciamento de alergias, especialmente formulações de segunda geração não sedativas.

- A América do Norte dominou o mercado de medicamentos anti-histamínicos com a maior participação na receita de 39,2% em 2024, caracterizada pela alta prevalência de alergias, forte adoção de medicamentos sem receita e presença de grandes empresas farmacêuticas, com os EUA testemunhando um crescimento significativo devido aos picos sazonais de alergias e à mudança do consumidor para anti-histamínicos sem receita.

- Espera-se que a Ásia-Pacífico seja a região com crescimento mais rápido no mercado de medicamentos anti-histamínicos durante o período previsto, devido ao aumento do acesso à saúde, ao aumento da incidência de doenças alérgicas e ao crescimento dos investimentos farmacêuticos.

- O segmento oral dominou o mercado de medicamentos anti-histamínicos com uma participação de mercado de 61,9% em 2024, impulsionado por sua conveniência, alívio rápido dos sintomas e ampla disponibilidade em canais de prescrição e sem prescrição.

Escopo do Relatório e Segmentação do Mercado de Medicamentos Anti-histamínicos

|

Atributos |

Principais insights de mercado sobre medicamentos anti-histamínicos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de medicamentos anti-histamínicos

“Mudança para formulações de segunda geração e não sedativas”

- Uma tendência significativa e crescente no mercado global de anti-histamínicos é a crescente preferência por anti-histamínicos de segunda geração, devido aos seus efeitos sedativos reduzidos e perfis de segurança aprimorados. Essas formulações mais recentes são cada vez mais preferidas por profissionais de saúde e pacientes para o controle de alergias a longo prazo.

- Por exemplo, medicamentos como a loratadina (Claritin), a fexofenadina (Allegra) e a cetirizina (Zyrtec) são amplamente utilizados devido à sua penetração mínima no sistema nervoso central, resultando em menos efeitos colaterais relacionados à sonolência, melhorando assim a adesão do paciente, especialmente em ambientes diários ou relacionados ao trabalho.

- Os avanços farmacêuticos estão impulsionando a inovação sustentada em métodos de administração de anti-histamínicos, incluindo comprimidos de liberação prolongada e formulações de desintegração oral. Empresas como Johnson & Johnson e Sanofi continuam investindo em pesquisas que aumentam a biodisponibilidade e a conveniência para o paciente.

- A disponibilidade de muitos anti-histamínicos não sedativos sem receita médica aumenta ainda mais sua acessibilidade e promove tendências de automedicação, especialmente em regiões com alta incidência de alergias e crescente conscientização do consumidor sobre a saúde.

- Além disso, terapias combinadas que integram anti-histamínicos com descongestionantes ou corticosteroides estão ganhando força por sua maior eficácia no tratamento de alergias multissintomáticas. Essas novas combinações estão remodelando as expectativas dos consumidores, levando os fabricantes de medicamentos a oferecer soluções mais abrangentes para o alívio de alergias.

- A tendência para anti-histamínicos não sedativos, de ação rápida e amigáveis ao paciente está remodelando fundamentalmente o cenário terapêutico para alergias, já que tanto os sistemas de saúde quanto os consumidores exigem opções de tratamento mais seguras, convenientes e eficazes.

Dinâmica do mercado de medicamentos anti-histamínicos

Motorista

“Aumento da prevalência de alergias e práticas de automedicação”

- A crescente prevalência global de condições alérgicas, como rinite, conjuntivite, urticária e alergias alimentares, é um fator importante que impulsiona a demanda por medicamentos anti-histamínicos. Mudanças no estilo de vida, poluição urbana e predisposição genética contribuem para essa incidência crescente, gerando uma demanda constante por alívio sintomático eficaz.

- Por exemplo, a Organização Mundial de Alergia estima que mais de 20 a 30% da população mundial sofre actualmente de rinite alérgica, o que impulsiona as vendas de medicamentos anti-histamínicos de venda livre e com receita médica em todo o mundo.

- A crescente conscientização dos pacientes e a ampla disponibilidade de anti-histamínicos de venda livre levaram a um aumento na automedicação, especialmente para alergias leves a moderadas. A expansão das farmácias de varejo e as plataformas de comércio eletrônico facilitaram ainda mais o acesso a esses medicamentos.

- Além disso, os avanços nas formulações anti-histamínicas que garantem um início de ação mais rápido e menos efeitos colaterais estão melhorando a adesão e a satisfação do paciente, incentivando o crescimento contínuo do mercado.

Restrição/Desafio

“Efeitos colaterais e limitações regulatórias em certas formulações”

- Apesar de seu uso generalizado, os anti-histamínicos — especialmente as formulações de primeira geração — apresentam riscos como sonolência, tontura e comprometimento da função motora, o que pode limitar seu uso em adultos trabalhadores e idosos. Esses efeitos adversos continuam sendo uma restrição significativa ao uso mais amplo.

- Por exemplo, os anti-histamínicos de primeira geração, como a difenidramina e a clorfeniramina, ainda são usados globalmente, mas são frequentemente acompanhados de avisos sobre sedação e diminuição do estado de alerta, o que restringe o seu uso em determinados grupos demográficos.

- Além disso, os órgãos reguladores em regiões como a UE e a América do Norte impõem avaliações de segurança rigorosas e restrições a certos compostos devido a potenciais eventos adversos ou uso indevido.

- Além disso, o uso inadequado, como o uso excessivo de anti-histamínicos de venda livre sem orientação médica, pode levar à resistência aos medicamentos ou a sintomas de rebote. Essas preocupações exigem educação contínua do consumidor e monitoramento cuidadoso por parte das autoridades reguladoras.

- A superação destes desafios exige uma vigilância pós-comercialização mais forte, o desenvolvimento de formulações mais seguras e iniciativas de saúde pública para orientar o uso responsável, garantindo o crescimento sustentável do mercado de medicamentos anti-histamínicos.

Escopo de mercado de medicamentos anti-histamínicos

O mercado é segmentado com base no tipo, indicação, forma farmacêutica, via de administração, usuários finais e canal de distribuição.

- Por tipo

Com base no tipo, o mercado de anti-histamínicos é segmentado em medicamentos com receita médica e medicamentos de venda livre (OTC). O segmento OTC dominou o mercado, com a maior participação na receita em 2024, impulsionado pela ampla disponibilidade e facilidade de acesso a anti-histamínicos para sintomas alérgicos comuns, como rinite alérgica e urticária. Os consumidores preferem opções OTC devido à sua conveniência, custo-benefício e à crescente tendência de automedicação. Medicamentos OTC importantes, como loratadina e cetirizina, continuam apresentando fortes vendas em farmácias de varejo e online.

Prevê-se que o segmento de medicamentos com receita médica apresentará um crescimento constante entre 2025 e 2032, impulsionado pelo aumento de casos de condições alérgicas crônicas e reações alérgicas graves que exigem terapias mais fortes ou combinadas. As formulações com receita médica geralmente visam condições específicas e incluem dosagens mais altas ou mecanismos de dupla ação não disponíveis sem receita.

- Por Indicação

Com base na indicação, o mercado de anti-histamínicos é segmentado em urticária, alergia, dermatite e outros. O segmento de alergias detinha a maior participação de mercado em 2024, devido à alta prevalência global de rinite alérgica sazonal, alergias alimentares e alergias respiratórias. O aumento da poluição do ar e as mudanças climáticas contribuem para a expansão do número de pacientes.

Espera-se que o segmento de urticária cresça no ritmo mais rápido durante o período previsto, devido ao aumento da conscientização e das taxas de diagnóstico, particularmente para urticária espontânea crônica (UEC), que requer tratamento terapêutico consistente por meio de anti-histamínicos.

- Por forma de dosagem

Com base na forma farmacêutica, o mercado de anti-histamínicos é segmentado em comprimidos, cápsulas e outros. O segmento de comprimidos dominou o mercado, com a maior participação na receita em 2024, devido à sua conveniência, rápido início de ação e ampla disponibilidade em formas de venda livre e com receita.

O segmento de cápsulas deverá testemunhar o crescimento mais rápido durante o período previsto, apoiado por inovações em formulações de liberação prolongada que melhoram a adesão à dosagem e reduzem a frequência de ingestão.

- Por via de administração

Com base na via de administração, o mercado de anti-histamínicos é segmentado em oral, parenteral e outros. O segmento oral detinha a participação dominante de 61,9% em 2024 devido à sua natureza não invasiva, facilidade de administração e adequação para autotratamento. Os anti-histamínicos orais são comumente preferidos para condições como rinite alérgica e urticária.

Espera-se que o segmento parenteral registre crescimento durante o período previsto em hospitais e ambientes de emergência, onde ação rápida é necessária para reações alérgicas graves ou anafilaxia.

- Por usuário final

Com base nos usuários finais, o mercado é segmentado em hospitais, clínicas especializadas, assistência domiciliar e outros. O segmento hospitalar liderou o mercado em 2024 devido à necessidade de cuidados imediatos e intensivos para reações alérgicas agudas e à disponibilidade de anti-histamínicos injetáveis.

Espera-se que o segmento de assistência domiciliar cresça significativamente durante o período previsto, impulsionado pela maior conscientização do consumidor e autogestão de condições alérgicas leves usando anti-histamínicos de venda livre e suporte de telessaúde.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de anti-histamínicos é segmentado em farmácias hospitalares, farmácias de varejo, farmácias online e outras. O segmento de farmácias de varejo representou a maior fatia de mercado em 2024, devido à facilidade de acesso a medicamentos de venda livre e com receita, especialmente em áreas urbanas e suburbanas.

Espera-se que o segmento de farmácias on-line experimente o crescimento mais rápido entre 2025 e 2032, apoiado pela transformação digital da assistência médica, pela crescente penetração de smartphones e pela conveniência dos serviços de entrega em domicílio.

Análise regional do mercado de medicamentos anti-histamínicos

- A América do Norte dominou o mercado de medicamentos anti-histamínicos com a maior participação na receita de 39,2% em 2024, caracterizada pela alta prevalência de alergias, forte adoção de medicamentos sem receita e presença de grandes empresas farmacêuticas, com os EUA testemunhando um crescimento significativo devido aos picos sazonais de alergias e à mudança do consumidor para anti-histamínicos sem receita.

- Os consumidores da região priorizam opções de tratamento de ação rápida e acessíveis, o que leva a uma forte demanda por formulações de prescrição e de venda livre em farmácias de varejo e online.

- Esta posição dominante no mercado é ainda apoiada por elevados gastos com cuidados de saúde, aumento da consciencialização sobre a gestão de alergias e redes de distribuição farmacêutica robustas, tornando os anti-histamínicos uma parte rotineira do tratamento de alergias para condições agudas e crónicas.

Visão geral do mercado de medicamentos anti-histamínicos nos EUA

O mercado de anti-histamínicos dos EUA obteve a maior fatia da receita, de 79,2%, em 2024, na América do Norte, impulsionado pela alta incidência de alergias sazonais, asma e outras condições alérgicas. Os consumidores buscam cada vez mais alívio rápido e acessível por meio de anti-histamínicos de venda livre e com receita, apoiados por políticas de reembolso favoráveis e uma forte rede de farmácias de varejo. A ampla disponibilidade de terapias combinadas e formulações avançadas, juntamente com campanhas proativas de conscientização sobre o controle de alergias, impulsiona ainda mais o crescimento do mercado.

Visão geral do mercado de medicamentos anti-histamínicos na Europa

O mercado europeu de anti-histamínicos deverá crescer a uma CAGR constante ao longo do período previsto, impulsionado pelo aumento de alérgenos ambientais e pela crescente conscientização sobre condições alérgicas. Regulamentações rigorosas em saúde e altos padrões de atendimento médico estão fomentando a adoção de tratamentos com receita médica. Além disso, a preferência do consumidor por anti-histamínicos não sedativos de segunda geração está expandindo o mercado, especialmente em países como Alemanha, França e Reino Unido, onde os diagnósticos de alergia e a adesão ao tratamento são comparativamente maiores.

Visão geral do mercado de medicamentos anti-histamínicos no Reino Unido

Prevê-se que o mercado de anti-histamínicos do Reino Unido cresça a uma CAGR considerável durante o período previsto, devido à alta prevalência de rinite alérgica e alergias de pele. O aumento das iniciativas de saúde pública e a educação do consumidor sobre autocuidado contribuem para o crescimento das vendas de medicamentos sem receita. A expansão das farmácias eletrônicas, juntamente com o forte apoio do NHS (Serviço Nacional de Saúde) ao tratamento de alergias, melhora a acessibilidade, especialmente durante os períodos de pico de alergias.

Visão geral do mercado de medicamentos anti-histamínicos na Alemanha

Espera-se que o mercado alemão de anti-histamínicos cresça a um CAGR considerável durante o período previsto, impulsionado pelos altos níveis de alérgenos ambientais do país e pela forte supervisão regulatória. Os consumidores alemães preferem formulações que não causam sonolência e têm ação prolongada, e o mercado se beneficia do gerenciamento de alergias orientado por médicos e de um sistema de seguros bem estabelecido. Inovações em terapias de dupla ação e produtos combinados estão ganhando força tanto em hospitais quanto no varejo.

Visão geral do mercado de medicamentos anti-histamínicos na Ásia-Pacífico

O mercado de anti-histamínicos da Ásia-Pacífico deverá crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 23,1%, durante o período previsto de 2025 a 2032, impulsionado pelo aumento da poluição, urbanização e conscientização sobre doenças alérgicas em países como China, Índia e Japão. A expansão da infraestrutura de saúde e o crescente acesso a medicamentos de venda livre estão impulsionando a demanda. Os governos que promovem o acesso universal à saúde e o crescimento das farmácias eletrônicas estão aumentando ainda mais a penetração no mercado regional.

Visão geral do mercado de medicamentos anti-histamínicos no Japão

O mercado japonês de anti-histamínicos está experimentando um crescimento significativo, impulsionado por uma cultura focada no diagnóstico precoce, cuidados preventivos e na demanda do consumidor por terapias avançadas. A alta prevalência de febre do feno induzida por pólen de cedro sustenta a demanda durante todo o ano. Os consumidores japoneses preferem anti-histamínicos de segunda geração com efeitos colaterais mínimos, e plataformas de saúde digitais são cada vez mais utilizadas para gerenciar sintomas de alergia e renovar receitas de forma conveniente.

Visão geral do mercado de medicamentos anti-histamínicos na Índia

O mercado indiano de anti-histamínicos foi responsável pela maior fatia da receita de mercado na região Ásia-Pacífico em 2024, impulsionado pelo aumento de casos de alergias respiratórias e de pele, pela rápida urbanização e pela expansão do setor varejista farmacêutico. A alta densidade populacional e o aumento dos níveis de poluição contribuem para o crescimento da demanda. A crescente disponibilidade de anti-histamínicos de venda livre a preços acessíveis, apoiada por fabricantes locais e por iniciativas governamentais de saúde, são os principais impulsionadores da expansão do acesso ao tratamento em regiões urbanas e rurais.

Participação no mercado de medicamentos anti-histamínicos

A indústria de medicamentos anti-histamínicos é liderada principalmente por empresas bem estabelecidas, incluindo:

- Pfizer Inc. (EUA)

- GSK plc (Reino Unido)

- Novartis AG (Suíça)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sanofi (França)

- Akorn Operation Company LLC (EUA)

- Boehringer Ingelheim International GmbH (Alemanha)

- AstraZeneca (Reino Unido)

- Johnson & Johnson Services, Inc. (EUA)

- Bayer AG (Alemanha)

- Merck & Co., Inc. (EUA)

- Prestige Consumer Healthcare Inc. (EUA)

- F. Hoffmann-La Roche Ltd. (Suíça)

- Bristol-Myers Squibb Company (EUA)

- Almirall, SA (Espanha)

- Zenomed Healthcare Private Limited (Índia)

- Cadila Pharmaceuticals (Índia)

Quais são os desenvolvimentos recentes no mercado global de medicamentos anti-histamínicos?

- Em abril de 2025, a Morepen Laboratories, fabricante líder de ingredientes farmacêuticos ativos (IFA), recebeu a aprovação do Centro de Avaliação de Medicamentos da Administração Nacional de Produtos Médicos da China (NMPA) para seu IFA antialérgico, a Loratadina. Espera-se que este marco regulatório permita à Morepen conquistar uma posição substancial no mercado chinês e fortalecer ainda mais sua posição como um importante fornecedor global de Loratadina.

- Em abril de 2025, a Food and Drug Administration (FDA) dos EUA aprovou o Dupixent (dupilumab) para o tratamento de urticária espontânea crônica (UEC) em adultos e adolescentes com 12 anos ou mais que continuam a apresentar sintomas apesar do tratamento com anti-histamínicos H1.

- Em outubro de 2024, a Alembic Pharmaceuticals anunciou ter recebido a aprovação final da Food and Drug Administration (FDA) dos EUA para seu Pedido Abreviado de Novo Medicamento (ANDA) para a Solução Oftálmica de Alcaftadina. O produto aprovado é considerado terapeuticamente equivalente ao medicamento de referência listado (RLD), Solução Lastacaft, desenvolvido pela AbbVie Inc.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE MEDICAMENTOS ANTI-HISTAMÍNICOS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE MEDICAMENTOS ANTI-HISTAMÍNICOS

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE MEDICAMENTOS ANTI-HISTAMÍNICOS: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES DO SETOR

6.1 FATORES MICRO E MACRO ECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7 PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E RESISTÊNCIA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PI

7.6 OUTROS

8 ANÁLISE DE CUSTOS DETALHADA

9 ROTEIRO DE TECNOLOGIA

10 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 JOINT VENTURES

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES DE TECNOLOGIA

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 FUSÕES E AQUISIÇÕES

10.8 PERSPECTIVAS FUTURAS

11 EPIDEMIOLOGIA

11.1 INCIDÊNCIA DE TODOS POR GÊNERO

11.2 TAXA DE TRATAMENTO

11.3 TAXA DE MORTALIDADE

11.4 MODELO DE ADESÃO AO MEDICAMENTO E MUDANÇA DE TERAPIA

11,5 TAXAS DE SUCESSO NO TRATAMENTO DE PACIENTES

12 CONFORMIDADE REGULAMENTAR

12.1 AUTORIDADES REGULADORAS

12.2 CLASSIFICAÇÕES REGULAMENTARES

12.2.1 CLASSE I

12.2.2 CLASSE II

12.2.3 CLASSE III

12.3 SUBMISSÕES REGULAMENTARES

12.4 HARMONIZAÇÃO INTERNACIONAL

12.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE

12.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES

13 ANÁLISE DE PIPELINE

13.1 ENSAIOS CLÍNICOS E ANÁLISE DE FASES

13.2 LINHA DE TRATAMENTO MEDICAMENTOSO

13.3 CANDIDATOS DA FASE III

13.4 CANDIDATOS DA FASE II

13.5 CANDIDATOS DA FASE I

13.6 OUTROS (PRÉ-CLÍNICOS E PESQUISA)

TABELA 1 MERCADO GLOBAL DE ENSAIOS CLÍNICOS PARA MEDICAMENTOS ANTI-HISTAMÍNICOS

Nome da empresa Nome do produto

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 2 DISTRIBUIÇÃO DE PRODUTOS E PROJETOS POR FASE DO MERCADO DE ANTI-HISTAMÍNICOS

Número de Fases dos Projetos

Projetos Pré-clínicos/Pesquisa XX

Desenvolvimento Clínico XX

Fase I XX

Fase II XX

Fase III XX

Arquivado/aprovado nos EUA, mas ainda não comercializado XX

Total XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 3 DISTRIBUIÇÃO DE PROJETOS POR ÁREA TERAPÊUTICA E FASE DO MERCADO DE ANTI-HISTAMÍNICOS

Área Terapêutica Pré-clínica/Projeto de Pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 4 DISTRIBUIÇÃO DE PROJETOS POR ABORDAGEM CIENTÍFICA E FASE PARA O MERCADO DE ANTI-HISTAMÍNICOS

Tecnologia Pré-clínica/Projeto de Pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

FIGURA 1 PRINCIPAIS ENTIDADES COM BASE EM P&D PARA O MERCADO DE MEDICAMENTOS ANTI-HISTAMÍNICOS

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

14 ESTRUTURA DE REEMBOLSO

15 ANÁLISE DO MAPA DE OPORTUNIDADES

16 ANÁLISE DA CADEIA DE VALOR

17 ECONOMIA DA SAÚDE

17.1 DESPESAS COM SAÚDE

17.2 DESPESAS DE CAPITAL

17.3 TENDÊNCIAS DE CAPEX

17.4 ALOCAÇÃO DE CAPEX

17.5 FONTES DE FINANCIAMENTO

17.6 REFERÊNCIAS DO SETOR

17,7% DO PIB NO PIB TOTAL

17.8 ESTRUTURA DO SISTEMA DE SAÚDE

17.9 POLÍTICAS GOVERNAMENTAIS

17.1 DESENVOLVIMENTO ECONÔMICO

18 MERCADO GLOBAL DE MEDICAMENTOS ANTI-HISTAMÍNICOS, POR TIPO DE TERAPIA

(NOTA: VALOR DE MERCADO, VOLUME DE MERCADO E ASP SERÃO FORNECIDOS PARA TODOS OS SEGMENTOS E SUBSEGMENTOS)

18.1 VISÃO GERAL

18.2 MONOTERAPIA

18.3 TERAPIA COMBINADA

19 MERCADO GLOBAL DE MEDICAMENTOS ANTI-HISTAMÍNICOS, POR CLASSE DE MEDICAMENTO

(NOTA: VALOR DE MERCADO, VOLUME DE MERCADO E ASP SERÃO FORNECIDOS PARA TODOS OS SEGMENTOS E SUBSEGMENTOS)

19.1 VISÃO GERAL

19.2 ANTI-HISTAMÍNICO DE PRIMEIRA GERAÇÃO (SEDANTE)

19.2.1 BROMFENIRAMINA

19.2.1.1. POR FORÇA

19.2.1.1.1. 1MG/1ML

19.2.1.1.2. 2 MG/5 ML

19.2.1.1.3. OUTROS

19.2.1.2. POR TIPO DE MEDICAMENTO

19.2.1.2.1. MARCA

19.2.1.2.2. GENÉRICOS

19.2.1.3. OUTROS

19.2.2 MALEATO DE CARBINOXAMINA

19.2.2.1. POR FORÇA

19.2.2.1.1. 4 MG

19.2.2.1.2. 10 MG

19.2.2.1.3. OUTROS

19.2.2.2. POR TIPO DE MEDICAMENTO

19.2.2.2.1. MARCA

19.2.2.2.2. GENÉRICOS

19.2.2.3. OUTROS

19.2.3 CLORFENIRAMINA

19.2.3.1. POR FORÇA

19.2.3.1.1. 4 MG

19.2.3.1.2. 8 MG

19.2.3.1.3. 10 MG

19.2.3.1.4. OUTROS

19.2.3.2. POR TIPO DE MEDICAMENTO

19.2.3.2.1. MARCA

19.2.3.2.2. GENÉRICOS

19.2.3.3. OUTROS

19.2.4 DIFENIDRAMINA

19.2.4.1. POR FORÇA

19.2.4.1.1. 25 MG

19.2.4.1.2. 50 MG

19.2.4.1.3. OUTROS

19.2.4.2. POR TIPO DE MEDICAMENTO

19.2.4.2.1. MARCA

19.2.4.2.2. GENÉRICOS

19.2.4.3. OUTROS

19.2.5 HIDROXIZINA

19.2.5.1. POR FORÇA

19.2.5.1.1. 10 MG

19.2.5.1.2. 20 MG

19.2.5.1.3. 50 MG

19.2.5.1.4. OUTROS

19.2.5.2. POR TIPO DE MEDICAMENTO

19.2.5.2.1. MARCA

19.2.5.2.2. GENÉRICOS

19.2.5.3. OUTROS

19.2.6 TRIPROLIDINA

19.2.6.1. POR FORÇA

19.2.6.1.1. 0,5 MG/ML

19.2.6.1.2. 0,625 MG/ML

19.2.6.1.3. OUTROS

19.2.6.2. POR TIPO DE MEDICAMENTO

19.2.6.2.1. MARCA

19.2.6.2.2. GENÉRICOS

19.2.6.3. OUTROS

19.2.7 CLEMASTINA

19.2.7.1. POR FORÇA

19.2.7.1.1. 1,34 MG

19.2.7.1.2. 2,68 MG

19.2.7.1.3. OUTROS

19.2.7.2. POR TIPO DE MEDICAMENTO

19.2.7.2.1. MARCA

19.2.7.2.2. GENÉRICOS

19.2.7.3. OUTROS

19.2.8 CETOTIFENO

19.2.8.1. POR FORÇA

19.2.8.1.1. 1MG

19.2.8.1.2. OUTROS

19.2.8.2. POR TIPO DE MEDICAMENTO

19.2.8.2.1. MARCA

19.2.8.2.2. GENÉRICOS

19.2.8.3. OUTROS

19.2.9 CLORIDRATO DE PROMETAZINA

19.2.9.1. POR FORÇA

19.2.9.1.1. 12,5 MG

19.2.9.1.2. 25MG

19.2.9.1.3. 50MG

19.2.9.1.4. OUTROS

19.2.9.2. POR TIPO DE MEDICAMENTO

19.2.9.2.1. MARCA

19.2.9.2.2. GENÉRICOS

19.2.9.3. OUTROS

19.2.10 TEOCLATO DE PROMETAZINA

19.2.10.1. POR FORÇA

19.2.10.1.1. 1,34 MG

19.2.10.1.2. 2,68 MG

19.2.10.1.3. OUTROS

19.2.10.2. POR TIPO DE MEDICAMENTO

19.2.10.2.1. MARCA

19.2.10.2.2. GENÉRICOS

19.2.10.3. OUTROS

19.2.11 CIPROHEPTADINA

19.2.11.1. POR FORÇA

19.2.11.1.1. 4 MG

19.2.11.1.2. OUTROS

19.2.11.2. POR TIPO DE MEDICAMENTO

19.2.11.2.1. MARCA

19.2.11.2.2. GENÉRICOS

19.2.11.3. OUTROS

19.2.12 CINARIZINA

19.2.12.1. POR FORÇA

19.2.12.1.1. 15 MG

19.2.12.1.2. 25 MG

19.2.12.1.3. OUTROS

19.2.12.2. POR TIPO DE MEDICAMENTO

19.2.12.2.1. MARCA

19.2.12.2.2. GENÉRICOS

19.2.12.3. OUTROS

19.2.13 ALIMEMAZINA

19.2.13.1. POR FORÇA

19.2.13.1.1. 1 MG

19.2.13.1.2. 10 MG

19.2.13.1.3. OUTROS

19.2.13.2. POR TIPO DE MEDICAMENTO

19.2.13.2.1. MARCA

19.2.13.2.2. GENÉRICOS

19.2.13.3. OUTROS

19.2.14 OUTROS

19.3 ANTI-HISTAMÍNICOS DE SEGUNDA GERAÇÃO (NÃO SEDATIVOS)

19.3.1 AZELASTINA

19.3.1.1. POR FORÇA

19.3.1.1.1. SOLUÇÃO 0,1%

19.3.1.1.2. SOLUÇÃO 0,15%

19.3.1.2. POR TIPO DE MEDICAMENTO

19.3.1.2.1. MARCA

19.3.1.2.2. GENÉRICOS

19.3.1.3. OUTROS

19.3.2 OLOPATADINA

19.3.2.1. POR FORÇA

19.3.2.1.1. SOLUÇÃO 0,1%

19.3.2.1.2. SOLUÇÃO 0,2%

19.3.2.2. POR TIPO DE MEDICAMENTO

19.3.2.2.1. MARCA

19.3.2.2.2. GENÉRICOS

19.3.2.3. OUTROS

19.3.3 ACRIVASTINA

19.3.3.1. POR FORÇA

19.3.3.1.1. 8 MG

19.3.3.1.2. 60 MG

19.3.3.2. POR TIPO DE MEDICAMENTO

19.3.3.2.1. MARCA

19.3.3.2.2. GENÉRICOS

19.3.3.3. OUTROS

19.3.4 BILASTINA

19.3.4.1. POR FORÇA

19.3.4.1.1. 10 MG

19.3.4.1.2. 20 MG

19.3.4.1.3. OUTROS

19.3.4.2. POR TIPO DE MEDICAMENTO

19.3.4.2.1. MARCA

19.3.4.2.2. GENÉRICOS

19.3.4.3. OUTROS

19.3.5 DESLORATADINA

19.3.5.1. POR FORÇA

19.3.5.1.1. 2,5 MG

19.3.5.1.2. 5 MG

19.3.5.1.3. OUTROS

19.3.5.2. POR TIPO DE MEDICAMENTO

19.3.5.2.1. MARCA

19.3.5.2.2. GENÉRICOS

19.3.5.3. OUTROS

19.3.6 FEXOFENADINA

19.3.6.1. POR FORÇA

19.3.6.1.1. 30 MG

19.3.6.1.2. 60 MG

19.3.6.1.3. 180 MG

19.3.6.1.4. OUTROS

19.3.6.2. POR TIPO DE MEDICAMENTO

19.3.6.2.1. MARCA

19.3.6.2.2. GENÉRICOS

19.3.6.3. OUTROS

19.3.7 CETIRIZINA

19.3.7.1. POR FORÇA

19.3.7.1.1. 5 MG

19.3.7.1.2. 10 MG

19.3.7.1.3. OUTROS

19.3.7.2. POR TIPO DE MEDICAMENTO

19.3.7.2.1. MARCA

19.3.7.2.2. GENÉRICOS

19.3.7.3. OUTROS

19.3.8 LEVOCETIRIZINA

19.3.8.1. POR FORÇA

19.3.8.1.1. 5 MG

19.3.8.1.2. 2,5 MG

19.3.8.1.3. OUTROS

19.3.8.2. POR TIPO DE MEDICAMENTO

19.3.8.2.1. MARCA

19.3.8.2.2. GENÉRICOS

19.3.8.3. OUTROS

19.3.9 LORATADINA

19.3.9.1. POR FORÇA

19.3.9.1.1. 5 MG

19.3.9.1.2. 10 MG

19.3.9.1.3. OUTROS

19.3.9.2. POR TIPO DE MEDICAMENTO

19.3.9.2.1. MARCA

19.3.9.2.2. GENÉRICOS

19.3.9.3. OUTROS

19.3.10 MIZOLASTINA

19.3.10.1. POR FORÇA

19.3.10.1.1. 10 MG

19.3.10.1.2. OUTROS

19.3.10.2. POR TIPO DE MEDICAMENTO

19.3.10.2.1. MARCA

19.3.10.2.2. GENÉRICOS

19.3.10.3. OUTROS

19.3.11 RUPATADINA

19.3.11.1. POR FORÇA

19.3.11.1.1. 10 MG

19.3.11.1.2. OUTROS

19.3.11.2. POR TIPO DE MEDICAMENTO

19.3.11.2.1. MARCA

19.3.11.2.2. GENÉRICOS

19.3.11.3. OUTROS

19.3.12 OUTROS

19.4 OUTROS

20 MERCADO GLOBAL DE MEDICAMENTOS ANTI-HISTAMÍNICOS, POR VIA DE ADMINISTRAÇÃO

20.1 VISÃO GERAL

20.2 ORAL

20.2.1 CÁPSULAS

20.2.2 COMPRIMIDOS

20.2.3 OUTROS

20.3 PARENTERAL

20.3.1 INTRAVENOSO

20.3.2 SUBCUTÂNEA

20.3.3 OUTROS

20.4 INTRANASAL

20,5 INTRAOCULAR

20.6 OUTROS

21 MERCADO GLOBAL DE MEDICAMENTOS ANTI-HISTAMÍNICOS, POR TIPO DE MEDICAMENTO

21.1 VISÃO GERAL

21.2 MARCA

21.2.1 ZYRTEC D

21.2.2 XYZAL

21.2.3 CLARINEX

21.2.4 OUTROS

21.3 GENÉRICOS

22 MERCADO GLOBAL DE MEDICAMENTOS ANTI-HISTAMÍNICOS, POR MODO DE PRESCRIÇÃO

22.1 VISÃO GERAL

22.2 BASEADO EM PRESCRIÇÃO

22.2.1 ASTELIN

22.2.2 ARBINOXA

22.2.3 OUTROS

22.3 SEM RECEITA (OTC)

23 MERCADO GLOBAL DE MEDICAMENTOS ANTI-HISTAMÍNICOS, POR TIPO DE POPULAÇÃO

23.1 VISÃO GERAL

23.2 MENORES DE 6 ANOS

23.3 6-15 ANOS

23.4 ACIMA DE 15 ANOS

24 MERCADO GLOBAL DE MEDICAMENTOS ANTI-HISTAMÍNICOS, POR GÊNERO

24.1 VISÃO GERAL

24.2 MASCULINO

24.2.1 MENOS DE 6 ANOS

24.2.2 6-15 ANOS

24.2.3 ACIMA DE 15 ANOS

24.3 FEMININO

24.3.1 MENOS DE 6 ANOS

24.3.2 6-15 ANOS

24.3.3 ACIMA DE 15 ANOS

25 MERCADO GLOBAL DE MEDICAMENTOS ANTI-HISTAMÍNICOS, POR INDICAÇÃO

25.1 VISÃO GERAL

25.2 URTICÁRIA

25.3 ALERGIA

25.3.1 RINITE ALÉRGICA

25.3.2 CONJUNTIVITE ALÉRGICA

25.3.3 REAÇÃO DERMATOLÓGICA ALÉRGICA

25.3.4 OUTROS

25.4 DERMATITE

25.5 SINUSITE

25.6 ÚLCERA PÉPTICA

25.7 SÍNDROME DE ZOLLINGER ELLISON

25.8 OUTROS

26 MERCADO GLOBAL DE MEDICAMENTOS ANTI-HISTAMÍNICOS, POR USUÁRIO FINAL

26.1 VISÃO GERAL

26.2 HOSPITAIS

26.2.1 PÚBLICO

26.2.2 PRIVADO

26.3 CLÍNICAS DE ESPECIALIDADES

26.4 CUIDADOS DE SAÚDE DOMICILIARES

26.5 INSTITUTO ACADÊMICO E DE PESQUISA

26.6 OUTROS

27 MERCADO GLOBAL DE MEDICAMENTOS ANTI-HISTAMÍNICOS, POR CANAL DE DISTRIBUIÇÃO

27.1 VISÃO GERAL

27.2 LICITAÇÃO DIRETA

27.3 VENDAS NO VAREJO

27.3.1 FARMÁCIA ONLINE

27.3.2 FARMÁCIA OFFLINE

27.4 OUTROS

28 MERCADO GLOBAL DE MEDICAMENTOS ANTI-HISTAMÍNICOS, CENÁRIO DA EMPRESA

28.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

28.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

28.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

28.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

28.5 FUSÕES E AQUISIÇÕES

28.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

28.7 EXPANSÕES

28.8 ALTERAÇÕES REGULAMENTARES

28.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

29 MERCADO GLOBAL DE MEDICAMENTOS ANTI-HISTAMÍNICOS, POR REGIÃO

MERCADO GLOBAL DE MEDICAMENTOS ANTI-HISTAMÍNICOS (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

29.1 AMÉRICA DO NORTE

29.1.1 EUA

29.1.2 CANADÁ

29.1.3 MÉXICO

29.2 EUROPA

29.2.1 ALEMANHA

29.2.2 Reino Unido

29.2.3 ITÁLIA

29.2.4 FRANÇA

29.2.5 ESPANHA

29.2.6 RÚSSIA

29.2.7 SUÍÇA

29.2.8 TURQUIA

29.2.9 BÉLGICA

29.2.10 HOLANDA

29.2.11 DINAMARCA

29.2.12 SUÉCIA

29.2.13 POLÔNIA

29.2.14 NORUEGA

29.2.15 FINLÂNDIA

29.2.16 RESTO DA EUROPA

29.3 ÁSIA-PACÍFICO

29.3.1 JAPÃO

29.3.2 CHINA

29.3.3 COREIA DO SUL

29.3.4 ÍNDIA

29.3.5 SINGAPURA

29.3.6 TAILÂNDIA

29.3.7 INDONÉSIA

29.3.8 MALÁSIA

29.3.9 FILIPINAS

29.3.10 AUSTRÁLIA

29.3.11 NOVA ZELÂNDIA

29.3.12 VIETNÃ

29.3.13 TAIWAN

29.3.14 RESTO DA ÁSIA-PACÍFICO

29.4 AMÉRICA DO SUL

29.4.1 BRASIL

29.4.2 ARGENTINA

29.4.3 RESTO DA AMÉRICA DO SUL

29,5 ORIENTE MÉDIO E ÁFRICA

29.5.1 ÁFRICA DO SUL

29.5.2 EGITO

29.5.3 BAHREIN

29.5.4 EMIRADOS ÁRABES UNIDOS

29.5.5 KUWAIT

29.5.6 OMÃ

29.5.7 CATAR

29.5.8 ARÁBIA SAUDITA

29.5.9 RESTANTE DO MEA

29.6 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

30 ANÁLISES DE MERCADO GLOBAL DE MEDICAMENTOS ANTI-HISTAMÍNICOS, SWOT E DBMR

31 MERCADO GLOBAL DE MEDICAMENTOS ANTI-HISTAMÍNICOS, PERFIL DA EMPRESA

31.1 VITARIS INC.

31.1.1 VISÃO GERAL DA EMPRESA

31.1.2 ANÁLISE DE RECEITA

31.1.3 PRESENÇA GEOGRÁFICA

31.1.4 PORTFÓLIO DE PRODUTOS

31.1.5 DESENVOLVIMENTOS RECENTES

31.2 JOHNSON & JOHNSON SERVICES, INC.

31.2.1 VISÃO GERAL DA EMPRESA

31.2.2 ANÁLISE DE RECEITA

31.2.3 PRESENÇA GEOGRÁFICA

31.2.4 PORTFÓLIO DE PRODUTOS

31.2.5 DESENVOLVIMENTOS RECENTES

31.3 ACTAVIS ELIZABETH LLC

31.3.1 VISÃO GERAL DA EMPRESA

31.3.2 ANÁLISE DE RECEITA

31.3.3 PRESENÇA GEOGRÁFICA

31.3.4 PORTFÓLIO DE PRODUTOS

31.3.5 DESENVOLVIMENTOS RECENTES

31.4 APOTEX INC.

31.4.1 VISÃO GERAL DA EMPRESA

31.4.2 ANÁLISE DE RECEITA

31.4.3 PRESENÇA GEOGRÁFICA

31.4.4 PORTFÓLIO DE PRODUTOS

31.4.5 DESENVOLVIMENTOS RECENTES

31.5 LABORATÓRIOS FARMACÊUTICOS CARACO, LTDA. (SUN PHARMACEUTICAL INDUSTRIES LTDA.)

31.5.1 VISÃO GERAL DA EMPRESA

31.5.2 ANÁLISE DE RECEITA

31.5.3 PRESENÇA GEOGRÁFICA

31.5.4 PORTFÓLIO DE PRODUTOS

31.5.5 DESENVOLVIMENTOS RECENTES

31.6 LABORATÓRIOS DR. REDDY LTD.

31.6.1 VISÃO GERAL DA EMPRESA

31.6.2 ANÁLISE DE RECEITA

31.6.3 PRESENÇA GEOGRÁFICA

31.6.4 PORTFÓLIO DE PRODUTOS

31.6.5 DESENVOLVIMENTOS RECENTES

31.7 PERRIGO COMPANY PLC

31.7.1 VISÃO GERAL DA EMPRESA

31.7.2 ANÁLISE DE RECEITA

31.7.3 PRESENÇA GEOGRÁFICA

31.7.4 PORTFÓLIO DE PRODUTOS

31.7.5 DESENVOLVIMENTOS RECENTES

31.8 SANDOZ AG (NOVARTIS AG)

31.8.1 VISÃO GERAL DA EMPRESA

31.8.2 ANÁLISE DE RECEITA

31.8.3 PRESENÇA GEOGRÁFICA

31.8.4 PORTFÓLIO DE PRODUTOS

31.8.5 DESENVOLVIMENTOS RECENTES

31.9 WOCKHARDT EUA

31.9.1 VISÃO GERAL DA EMPRESA

31.9.2 ANÁLISE DE RECEITA

31.9.3 PRESENÇA GEOGRÁFICA

31.9.4 PORTFÓLIO DE PRODUTOS

31.9.5 DESENVOLVIMENTOS RECENTES

31.1 PFIZER INC.

31.10.1 VISÃO GERAL DA EMPRESA

31.10.2 ANÁLISE DE RECEITA

31.10.3 PRESENÇA GEOGRÁFICA

31.10.4 PORTFÓLIO DE PRODUTOS

31.10.5 DESENVOLVIMENTOS RECENTES

31.11 TRINITY PHARMA (PTY) LTDA.

31.11.1 VISÃO GERAL DA EMPRESA

31.11.2 ANÁLISE DE RECEITA

31.11.3 PRESENÇA GEOGRÁFICA

31.11.4 PORTFÓLIO DE PRODUTOS

31.11.5 DESENVOLVIMENTOS RECENTES

31.12 AVET FARMACÊUTICOS INC

31.12.1 VISÃO GERAL DA EMPRESA

31.12.2 ANÁLISE DE RECEITA

31.12.3 PRESENÇA GEOGRÁFICA

31.12.4 PORTFÓLIO DE PRODUTOS

31.12.5 DESENVOLVIMENTOS RECENTES

31.13 TEVA PHARMACEUTICALS USA, INC.

31.13.1 VISÃO GERAL DA EMPRESA

31.13.2 ANÁLISE DE RECEITA

31.13.3 PRESENÇA GEOGRÁFICA

31.13.4 PORTFÓLIO DE PRODUTOS

31.13.5 DESENVOLVIMENTOS RECENTES

31.14 CIPLA

31.14.1 VISÃO GERAL DA EMPRESA

31.14.2 ANÁLISE DE RECEITA

31.14.3 PRESENÇA GEOGRÁFICA

31.14.4 PORTFÓLIO DE PRODUTOS

31.14.5 DESENVOLVIMENTOS RECENTES

31.15 GRUPO TAJ PHARMA

31.15.1 VISÃO GERAL DA EMPRESA

31.15.2 ANÁLISE DE RECEITA

31.15.3 PRESENÇA GEOGRÁFICA

31.15.4 PORTFÓLIO DE PRODUTOS

31.15.5 DESENVOLVIMENTOS RECENTES

31.16 UCB SA

31.16.1 VISÃO GERAL DA EMPRESA

31.16.2 ANÁLISE DE RECEITA

31.16.3 PRESENÇA GEOGRÁFICA

31.16.4 PORTFÓLIO DE PRODUTOS

31.17 CAMBER PHARMACEUTICALS, INC

31.17.1 VISÃO GERAL DA EMPRESA

31.17.2 ANÁLISE DE RECEITA

31.17.3 PRESENÇA GEOGRÁFICA

31.17.4 PORTFÓLIO DE PRODUTOS

31.18 GLENMARK PHARMACEUTICALS INC., EUA

31.18.1 VISÃO GERAL DA EMPRESA

31.18.2 ANÁLISE DE RECEITA

31.18.3 PRESENÇA GEOGRÁFICA

31.18.4 PORTFÓLIO DE PRODUTOS

31.19 WELLONA PHARMA

31.19.1 VISÃO GERAL DA EMPRESA

31.19.2 ANÁLISE DE RECEITA

31.19.3 PRESENÇA GEOGRÁFICA

31.19.4 PORTFÓLIO DE PRODUTOS

31.2 ADVACARE PHARMA

31.20.1 VISÃO GERAL DA EMPRESA

31.20.2 ANÁLISE DE RECEITA

31.20.3 PRESENÇA GEOGRÁFICA

31.20.4 PORTFÓLIO DE PRODUTOS

31.21 ERIS CIÊNCIAS DA VIDA

31.21.1 VISÃO GERAL DA EMPRESA

31.21.2 ANÁLISE DE RECEITA

31.21.3 PRESENÇA GEOGRÁFICA

31.21.4 PORTFÓLIO DE PRODUTOS

31.21.5 DESENVOLVIMENTOS RECENTES

31.22 SANOFI

31.22.1 VISÃO GERAL DA EMPRESA

31.22.2 ANÁLISE DE RECEITA

31.22.3 PRESENÇA GEOGRÁFICA

31.22.4 PORTFÓLIO DE PRODUTOS

31.22.5 DESENVOLVIMENTOS RECENTES

31.23 ADEN SAÚDE

31.23.1 VISÃO GERAL DA EMPRESA

31.23.2 ANÁLISE DE RECEITA

31.23.3 PRESENÇA GEOGRÁFICA

31.23.4 PORTFÓLIO DE PRODUTOS

31.23.5 DESENVOLVIMENTOS RECENTES

31.24 GRUPO DE EMPRESAS ORGANON

31.24.1 VISÃO GERAL DA EMPRESA

31.24.2 ANÁLISE DE RECEITA

31.24.3 PRESENÇA GEOGRÁFICA

31.24.4 PORTFÓLIO DE PRODUTOS

31.24.5 DESENVOLVIMENTOS RECENTES

31.25 MERCK & CO., INC

31.25.1 VISÃO GERAL DA EMPRESA

31.25.2 ANÁLISE DE RECEITA

31.25.3 PRESENÇA GEOGRÁFICA

31.25.4 PORTFÓLIO DE PRODUTOS

31.25.5 DESENVOLVIMENTOS RECENTES

31.26 LUPIN PHARMACEUTICALS, INC.

31.26.1 VISÃO GERAL DA EMPRESA

31.26.2 ANÁLISE DE RECEITA

31.26.3 PRESENÇA GEOGRÁFICA

31.26.4 PORTFÓLIO DE PRODUTOS

31.26.5 DESENVOLVIMENTOS RECENTES

31.27 ORBION PHARMACEUTICALS PRIVATE LTD

31.27.1 VISÃO GERAL DA EMPRESA

31.27.2 ANÁLISE DE RECEITA

31.27.3 PRESENÇA GEOGRÁFICA

31.27.4 PORTFÓLIO DE PRODUTOS

31.27.5 DESENVOLVIMENTOS RECENTES

31.28 SCIEGEN FARMACÊUTICOS INC

31.28.1 VISÃO GERAL DA EMPRESA

31.28.2 ANÁLISE DE RECEITA

31.28.3 PRESENÇA GEOGRÁFICA

31.28.4 PORTFÓLIO DE PRODUTOS

31.28.5 DESENVOLVIMENTOS RECENTES

31.29 STRIDES PHARMA GLOBAL PTE LTD

31.29.1 VISÃO GERAL DA EMPRESA

31.29.2 ANÁLISE DE RECEITA

31.29.3 PRESENÇA GEOGRÁFICA

31.29.4 PORTFÓLIO DE PRODUTOS

31.29.5 DESENVOLVIMENTOS RECENTES

31.3 SYNTHON BV

31.30.1 VISÃO GERAL DA EMPRESA

31.30.2 ANÁLISE DE RECEITA

31.30.3 PRESENÇA GEOGRÁFICA

31.30.4 PORTFÓLIO DE PRODUTOS

31.30.5 DESENVOLVIMENTOS RECENTES

32 RELATÓRIOS

33 CONCLUSÃO

34 QUESTIONÁRIO

35 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.