Global Bio Plastics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

23.25 Billion

USD

67.35 Billion

2024

2032

USD

23.25 Billion

USD

67.35 Billion

2024

2032

| 2025 –2032 | |

| USD 23.25 Billion | |

| USD 67.35 Billion | |

| % | |

|

Segmentação do mercado global de bioplásticos, por tipo de produto (biodegradável e não biodegradável), usuário final ( embalagens rígidasembalagens flexíveis , têxteis, agricultura e horticultura, bens de consumo, automotivo, eletrônicos, construção civil e outros) - Tendências do setor e previsão até 2032

Análise de Mercado de Bioplásticos

O mercado de bioplásticos está crescendo rapidamente à medida que as indústrias migram para alternativas sustentáveis e ecologicamente corretas aos plásticos convencionais. Com o aumento das preocupações ambientais, a demanda por plásticos de base biológica feitos de recursos renováveis, como amido vegetal, óleos vegetais e algas, está aumentando. Espera-se que esse mercado testemunhe um crescimento significativo, impulsionado pela crescente conscientização sobre a poluição plástica e regulamentações governamentais mais rigorosas sobre plásticos de uso único. Inovações na produção de bioplásticos, incluindo avanços no desenvolvimento de biopolímeros , estão impulsionando ainda mais a expansão do mercado. Por exemplo, o desenvolvimento de Ácido Polilático (PLA), Poli-hidroxialcanoatos (PHA) e PET de base biológica está aprimorando as propriedades e aplicações dos bioplásticos em indústrias como embalagens, automotiva, têxtil e bens de consumo. Além disso, os avanços nas tecnologias de reciclagem de bioplásticos estão abordando desafios relacionados à gestão de resíduos. Com o foco crescente na sustentabilidade e na evolução contínua da tecnologia, o mercado de bioplásticos está pronto para um futuro promissor, contribuindo para os esforços globais na redução do desperdício de plástico e no aumento da responsabilidade ambiental.

Tamanho do mercado de bioplásticos

O tamanho do mercado global de bioplásticos foi avaliado em US$ 23,25 bilhões em 2024 e está projetado para atingir US$ 67,35 bilhões até 2032, com um CAGR de 14,22% durante o período previsto de 2025 a 2032. Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória.

Tendências do mercado de bioplásticos

“Crescente demanda por materiais sustentáveis”

O mercado de bioplásticos está testemunhando um crescimento significativo, impulsionado pela crescente demanda por materiais sustentáveis para substituir os plásticos convencionais. Uma tendência notável é a crescente adoção de soluções de embalagens de base biológica, particularmente na indústria de alimentos e bebidas. As empresas estão priorizando alternativas ecológicas, como o Ácido Polilático (PLA) e os Poli-hidroxialcanoatos (PHA), para atender à crescente demanda dos consumidores por embalagens ambientalmente responsáveis. Por exemplo, a Coca-Cola se comprometeu a usar 50% de conteúdo reciclado em suas garrafas PET e a explorar opções de embalagens de base biológica. Essa tendência está alinhada com regulamentações rigorosas e preferências dos consumidores por sustentabilidade, levando as marcas a adotar bioplásticos que reduzem a pegada de carbono e melhoram a biodegradabilidade. Além disso, os avanços na tecnologia de biopolímeros estão aprimorando as propriedades dos bioplásticos, tornando-os mais duráveis e versáteis. Como resultado, o mercado de bioplásticos está se expandindo, particularmente nos setores de embalagens, têxteis e automotivo, à medida que mais empresas adotam alternativas ecológicas aos materiais plásticos tradicionais.

Escopo do Relatório e Segmentação do Mercado de Bioplásticos

|

Atributos |

Principais insights do mercado de bioplásticos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

EUA, Canadá e México na América do Norte, Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia, Resto da Europa na Europa, China, Japão, Índia, Coreia do Sul, Cingapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico (APAC) na Ásia-Pacífico (APAC), Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, Resto do Oriente Médio e África (MEA) como parte do Oriente Médio e África (MEA), Brasil, Argentina e Resto da América do Sul como parte da América do Sul |

|

Principais participantes do mercado |

Danimer Scientific (EUA), Novamont SpA (Itália), TotalEnergies (França), Plantic (Austrália), Braskem (Brasil), Corbion NV (Holanda), SABIC (Arábia Saudita), Rodenburg Biopolymers (Holanda), BASF (Alemanha), NatureWorks LLC (EUA), HARBEC (EUA), Merck KGaA (Alemanha), The BiomeTech Protocol (EUA), Cardia Bioplastics (Austrália), DuPont (EUA), ADM (EUA), Mitsubishi Chemical Group Corporation (Japão), Arkema (França), Green Dot Bioplastics, Inc. (EUA) e TORAY INDUSTRIES, INC. (Japão) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Definição do Mercado de Bioplásticos

Bioplásticos são um tipo de plástico derivado de recursos renováveis de base biológica, como plantas, algas ou microrganismos, diferentemente dos plásticos convencionais feitos de combustíveis fósseis, como o petróleo. Podem ser biodegradáveis ou não biodegradáveis, os bioplásticos são projetados para oferecer alternativas mais sustentáveis aos plásticos tradicionais, reduzindo o impacto ambiental.

Dinâmica do Mercado de Bioplásticos

Motoristas

- Mudança crescente em direção a produtos plásticos ecológicos

A crescente mudança para produtos plásticos ecológicos é um importante impulsionador no mercado de bioplásticos, já que consumidores e indústrias priorizam a sustentabilidade. Com a crescente conscientização sobre o impacto ambiental dos plásticos convencionais, as empresas estão se voltando para alternativas de base biológica feitas de recursos renováveis, como milho, cana-de-açúcar e algas. Por exemplo, empresas como Coca-Cola e Unilever estão investindo em soluções de embalagens biodegradáveis, como PET e PLA de base biológica, para reduzir sua pegada de carbono e atender à demanda do consumidor por produtos mais verdes. Essa mudança é ainda mais apoiada pelas preferências dos consumidores por embalagens sustentáveis em setores como alimentos e bebidas, onde a consciência ecológica está aumentando. À medida que os governos implementam regulamentações mais rígidas sobre resíduos plásticos e plásticos de uso único, as empresas estão cada vez mais se voltando para os bioplásticos para cumprir essas leis e, ao mesmo tempo, se alinhar às metas globais de sustentabilidade. Essa crescente ênfase em plásticos ecológicos está impulsionando significativamente a adoção e a expansão do mercado de bioplásticos.

- Aumento do uso de bioplásticos em embalagens

O uso crescente de bioplásticos em embalagens é um fator-chave no crescimento do mercado de bioplásticos, à medida que as indústrias buscam alternativas sustentáveis aos plásticos tradicionais à base de petróleo. Com a crescente preocupação com o desperdício de plástico e o impacto ambiental, os bioplásticos oferecem uma solução ecologicamente correta, especialmente em aplicações de embalagens. Por exemplo, empresas como a Nestlé e a PepsiCo estão migrando para materiais de embalagem biodegradáveis, como PLA e PHA, para reduzir sua dependência de plásticos convencionais e se alinhar às iniciativas globais de sustentabilidade. A demanda por embalagens de base biológica é particularmente forte no setor de alimentos e bebidas, onde os consumidores estão cada vez mais favorecendo produtos com impacto ambiental mínimo. Além disso, pressões regulatórias, como a proibição de plásticos de uso único em muitos países, estão incentivando as empresas a adotar bioplásticos como uma alternativa responsável e em conformidade com as normas. Como resultado, a crescente ênfase em embalagens sustentáveis está alimentando a ampla adoção de bioplásticos, impulsionando ainda mais a expansão do mercado.

Oportunidades

- Aumento dos investimentos em pesquisa e desenvolvimento (P&D)

O aumento dos investimentos em pesquisa e desenvolvimento (P&D) está criando oportunidades significativas no mercado de bioplásticos, à medida que as empresas se esforçam para aprimorar o desempenho e a escalabilidade de materiais de base biológica. Os esforços de P&D estão focados em melhorar as propriedades dos bioplásticos, como resistência, durabilidade e biodegradabilidade, tornando-os mais competitivos com os plásticos tradicionais. Por exemplo, a NatureWorks LLC investiu pesadamente no desenvolvimento de sua linha de produtos Ingeo, que é feita de recursos renováveis como o milho, oferecendo uma alternativa ecologicamente correta para embalagens e outras aplicações. Da mesma forma, empresas como a BASF e a TotalEnergies estão investindo em inovações em biopolímeros para expandir a gama de bioplásticos e atender à crescente demanda em setores como automotivo, embalagens e têxtil. Esses avanços em P&D contribuem para tornar os bioplásticos mais econômicos e abrir novos mercados, aumentando a versatilidade do material. Como resultado, o foco crescente em P&D apresenta uma grande oportunidade de mercado, impulsionando tanto a inovação quanto a adoção de bioplásticos em vários setores.

- Avanços crescentes na tecnologia

Os avanços tecnológicos representam uma oportunidade de mercado fundamental para a indústria de bioplásticos, visto que inovações nos processos de produção e nas tecnologias de reciclagem de bioplásticos melhoram o desempenho, a escalabilidade e a relação custo-benefício dos materiais de origem biológica. Por exemplo, o desenvolvimento de biopolímeros avançados, como PHA (Poli-hidroxialcanoatos) e PLA (Ácido Polilático), permitiu a produção de bioplásticos que oferecem maior durabilidade, resistência e biodegradabilidade, tornando-os mais adequados para uma ampla gama de aplicações. Empresas como a TotalEnergies Corbion fizeram avanços significativos no desenvolvimento de filmes de BOPLA (Polipropileno Orientado de Origem Biológica) de origem biológica para embalagens, que são sustentáveis e competitivos em termos de custo. Além disso, os avanços nas tecnologias de reciclagem de bioplásticos estão possibilitando a reutilização de bioplásticos de forma mais eficiente, reduzindo o desperdício e os custos de produção. Esses avanços tecnológicos estão ajudando a superar barreiras anteriores, como altos custos e aplicações limitadas, criando novas oportunidades para que indústrias como a de embalagens, automotiva e têxtil adotem bioplásticos em maior escala.

Restrições/Desafios

- Questões regulatórias e de certificação

Questões regulatórias e de certificação representam um desafio significativo para o mercado de bioplásticos, visto que a falta de regulamentações padronizadas e certificações claras gera confusão tanto para consumidores quanto para produtores. Sem um conjunto unificado de diretrizes, o mercado fica fragmentado, e diferentes regiões ou países podem ter requisitos variados para o que se qualifica como "de base biológica" ou "biodegradável". Por exemplo, um produto certificado como biodegradável em um país pode não atender aos mesmos padrões em outros lugares, levando a inconsistências na forma como os bioplásticos são comercializados e compreendidos. Essa ambiguidade regulatória pode minar a confiança do consumidor e retardar sua adoção. Além disso, certificações como o selo OK Compost ou os padrões do Biodegradable Products Institute não são universalmente reconhecidas, e os critérios para tais certificações podem variar amplamente. Como resultado, os consumidores podem ser induzidos a pensar que estão fazendo escolhas ambientalmente responsáveis, quando na verdade não estão. A ausência de padrões universalmente aceitos também dificulta a navegação dos fabricantes no cenário de conformidade, criando barreiras à entrada e expansão no mercado. Para que o mercado de bioplásticos alcance crescimento sustentável e ampla adoção, uma estrutura regulatória unificada e processos de certificação claros e consistentes são essenciais.

- Alto custo de produção de bioplásticos

O custo mais alto de produção de bioplásticos em comparação aos plásticos tradicionais é um grande desafio que dificulta sua ampla adoção no mercado. Os bioplásticos são frequentemente feitos de materiais à base de plantas, como milho, cana-de-açúcar ou algas, que normalmente são mais caros do que as matérias-primas à base de petróleo. Por exemplo, o ácido polilático (PLA), um bioplástico comum derivado do amido de milho ou da cana-de-açúcar, pode custar significativamente mais para ser produzido do que plásticos convencionais, como polietileno ou polipropileno. Essa diferença de preço decorre do custo mais alto das matérias-primas e dos processos de produção mais complexos envolvidos, que podem exigir tecnologias avançadas e maquinário especializado. Além disso, os bioplásticos frequentemente apresentam menor eficiência de produção e economias de escala, pois sua infraestrutura de fabricação ainda não é tão desenvolvida ou difundida quanto a dos plásticos à base de petróleo. Como resultado, os fabricantes enfrentam custos de produção mais altos, que são repassados aos consumidores, tornando os bioplásticos menos competitivos em mercados sensíveis a preços. Esse desafio de custo limita a adoção de bioplásticos em diversos setores, desde embalagens até o automotivo, onde a eficiência de custos é um fator importante, e prejudica a busca por alternativas mais sustentáveis. Até que os avanços tecnológicos e as economias de escala consigam reduzir os custos de produção, o preço mais alto dos bioplásticos continua sendo uma barreira significativa para sua aceitação mais ampla no mercado.

Este relatório de mercado fornece detalhes sobre novos desenvolvimentos recentes, regulamentações comerciais, análise de importação e exportação, análise de produção, otimização da cadeia de valor, participação de mercado, impacto de participantes do mercado doméstico e local, análise de oportunidades em termos de fontes de receita emergentes, mudanças nas regulamentações de mercado, análise estratégica de crescimento de mercado, tamanho do mercado, crescimento de categorias de mercado, nichos de aplicação e dominância, aprovações de produtos, lançamentos de produtos, expansões geográficas e inovações tecnológicas no mercado. Para obter mais informações sobre o mercado, entre em contato com a Data Bridge Market Research para um Briefing de Analista. Nossa equipe ajudará você a tomar uma decisão de mercado informada para alcançar o crescimento do mercado.

Impacto e cenário atual do mercado de escassez de matéria-prima e atrasos no embarque

A Data Bridge Market Research oferece uma análise de mercado de alto nível e fornece informações considerando o impacto e o ambiente de mercado atual da escassez de matéria-prima e atrasos nas entregas. Isso se traduz na avaliação de possibilidades estratégicas, na criação de planos de ação eficazes e no auxílio às empresas na tomada de decisões importantes. Além do relatório padrão, também oferecemos análises aprofundadas do nível de compras, incluindo previsões de atrasos nas entregas, mapeamento de distribuidores por região, análise de commodities, análise de produção, tendências de mapeamento de preços, sourcing, análise de desempenho de categorias, soluções de gestão de risco da cadeia de suprimentos, benchmarking avançado e outros serviços de compras e suporte estratégico.

Impacto esperado da desaceleração econômica nos preços e na disponibilidade de produtos

Quando a atividade econômica desacelera, os setores começam a sofrer. Os efeitos previstos da crise econômica sobre os preços e a acessibilidade dos produtos são levados em consideração nos relatórios de mercado e serviços de inteligência fornecidos pela DBMR. Com isso, nossos clientes podem, normalmente, se manter um passo à frente de seus concorrentes, projetar suas vendas e receitas e estimar suas despesas com lucros e perdas.

Escopo de mercado de bioplásticos

O mercado é segmentado com base no tipo de produto e no usuário final . O crescimento entre esses segmentos ajudará você a analisar os segmentos de baixo crescimento nos setores e fornecerá aos usuários uma visão geral e insights valiosos do mercado para ajudá-los a tomar decisões estratégicas para identificar as principais aplicações de mercado.

Tipo de produto

- Biodegradável

- Ácido Polilático (PLA)

- Misturas de amido

- Tereftalato de Adipato de Polibutileno (PBAT)

- Succinato de polibutileno (PBS)

- Outros

- Não biodegradável

- Polietileno

- Tereftalato de Polietileno (PET)

- Poliamida

- Tereftalato de politrimetileno (PTT)

- Outros

Usuário final

- Embalagem rígida

- Embalagens Flexíveis

- Têxtil

- Agricultura e Horticultura

- Bens de consumo

- Automotivo

- Eletrônica

- Construção e Edificação

- Outros

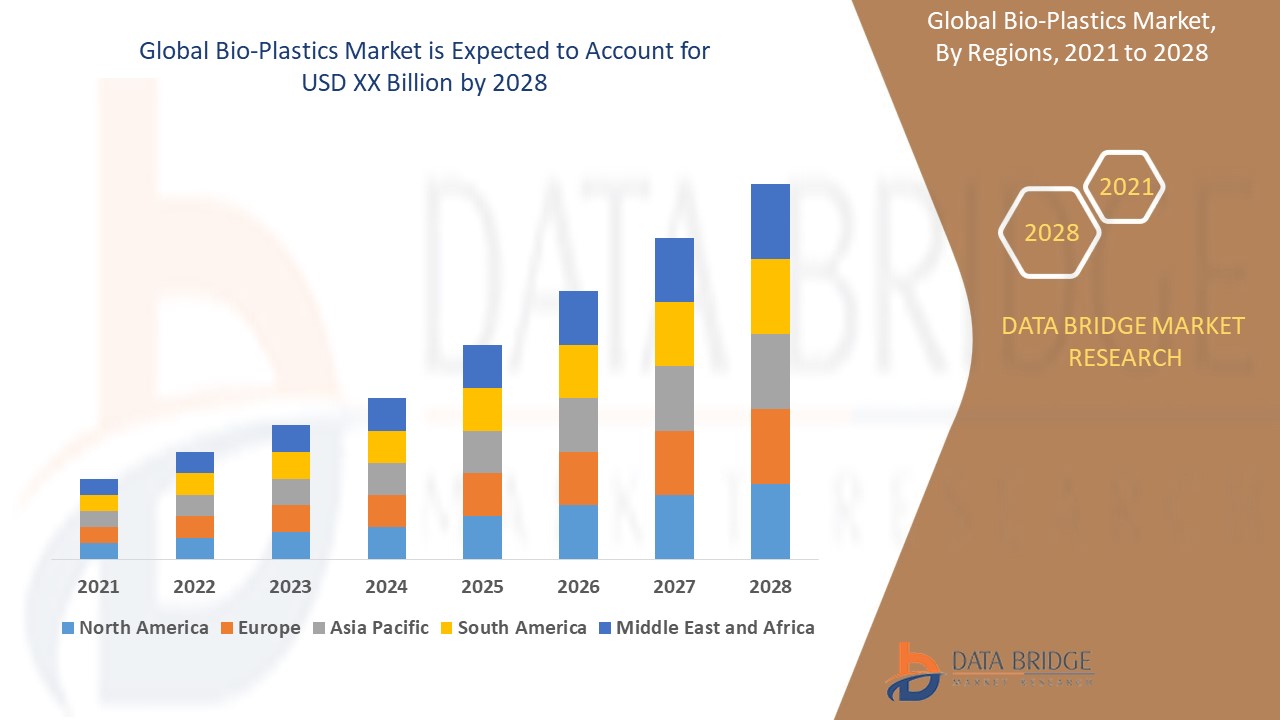

Análise regional do mercado de bioplásticos

O mercado é analisado e insights e tendências sobre o tamanho do mercado são fornecidos por país, tipo de produto e usuário final, conforme referenciado acima.

Os países abrangidos pelo relatório de mercado são EUA, Canadá e México na América do Norte, Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia, Resto da Europa na Europa, China, Japão, Índia, Coreia do Sul, Cingapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico (APAC) na Ásia-Pacífico (APAC), Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, Resto do Oriente Médio e África (MEA) como parte do Oriente Médio e África (MEA), Brasil, Argentina e Resto da América do Sul como parte da América do Sul.

A Europa domina o mercado de bioplásticos devido a uma combinação de regulamentações governamentais rigorosas sobre plásticos de uso único, crescente conscientização ambiental e investimentos significativos em pesquisa e desenvolvimento. As leis e políticas rigorosas da região, como a proibição da União Europeia de certos plásticos de uso único, têm impulsionado as indústrias a adotar alternativas sustentáveis, como os bioplásticos. Além disso, organizações públicas e privadas estão cada vez mais financiando pesquisas para desenvolver materiais inovadores e ecologicamente corretos. Como resultado, a Europa permanece na vanguarda do mercado de bioplásticos, com forte foco na redução do desperdício de plástico e no avanço de soluções de embalagens sustentáveis.

A América do Norte deverá apresentar o maior crescimento entre 2025 e 2032, impulsionada pela crescente demanda da indústria de embalagens em mercados emergentes como Canadá, EUA e México. A crescente conscientização sobre questões ambientais e a necessidade de soluções de embalagens sustentáveis são fatores-chave que impulsionam essa demanda. À medida que empresas e consumidores migram para alternativas ecologicamente corretas, o setor de embalagens da região está adotando materiais mais sustentáveis, como plásticos de origem biológica. Além disso, iniciativas e regulamentações governamentais voltadas à redução do desperdício de plástico contribuem ainda mais para a crescente demanda por bioplásticos na América do Norte.

A seção sobre países do relatório também apresenta fatores individuais que impactam o mercado e mudanças na regulamentação do mercado doméstico, que impactam as tendências atuais e futuras do mercado. Pontos de dados como análise da cadeia de valor a montante e a jusante, tendências técnicas, análise das cinco forças de Porter e estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado para cada país. Além disso, a presença e a disponibilidade de marcas globais e seus desafios enfrentados devido à concorrência forte ou escassa de marcas locais e nacionais, o impacto de tarifas domésticas e rotas comerciais são considerados na análise de previsão dos dados do país.

Participação de mercado de bioplásticos

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os líderes de mercado de bioplásticos que operam no mercado são:

- Danimer Scientific (EUA)

- Novamont SpA (Itália)

- TotalEnergies (França)

- Plantic (Austrália)

- Braskem (Brasil)

- Corbion NV (Holanda)

- SABIC (Arábia Saudita)

- Rodenburg Biopolymers (Holanda)

- BASF (Alemanha)

- NatureWorks LLC (EUA)

- HARBEC (EUA)

- Merck KGaA (Alemanha)

- O Protocolo BiomeTech (EUA)

- Cardia Bioplastics (Austrália)

- DuPont (EUA)

- ADM (EUA)

- Mitsubishi Chemical Group Corporation (Japão)

- Arkema (França)

- Green Dot Bioplastics, Inc. (EUA)

- TORAY INDUSTRIES, INC. (Japão)

Últimos desenvolvimentos no mercado de bioplásticos

- Em junho de 2024, a Floreon, uma empresa de bioplásticos, obteve US$ 328,3 milhões em financiamento para expandir sua tecnologia de bioplásticos. Além disso, esse investimento permitirá à empresa expandir sua capacidade de produção e fortalecer sua posição no mercado de materiais sustentáveis. Em particular, o financiamento visa acelerar o desenvolvimento e a comercialização das soluções inovadoras de bioplástico da Floreon, atendendo à crescente demanda por alternativas ecológicas aos plásticos tradicionais.

- Em fevereiro de 2024, a Balrampur Chini Mills Limited (BCML), uma importante empresa açucareira da Índia, anunciou um projeto de integração futura avaliado em US$ 238,5 milhões para estabelecer a primeira planta industrial de bioplástico do país. Em essência, a planta produzirá Ácido Polilático (PLA), uma alternativa sustentável aos plásticos convencionais, com capacidade de produção de 75.000 toneladas por ano, visando um mercado global.

- Em maio de 2023, a TotalEnergies Corbion firmou parceria com a Changsu Industrial para promover a adoção de filmes BOPLA sustentáveis de base biológica. Espera-se, em particular, que essa colaboração impulsione a receita da TotalEnergies Corbion com produtos de base biológica e fortaleça sua posição de mercado no crescente setor de materiais sustentáveis.

- Em abril de 2023, a Solvay firmou uma colaboração estratégica com a Ginkgo Bioworks para expandir seus esforços de pesquisa e inovação nos EUA. Além disso, a colaboração visa desenvolver novos biopolímeros sustentáveis, solidificando a presença da Solvay no mercado norte-americano.

- Em abril de 2023, a NatureWorks LLC lançou seu novo produto à base de biopolímero, o Ingeo 6500D, projetado para oferecer maior resistência e maciez em não-tecidos de base biológica, especialmente para aplicações de higiene

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1. INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE BIOPLÁSTICOS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE BIOPLÁSTICOS

2.3 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.4 MERCADOS COBERTOS

2.5 ÂMBITO GEOGRÁFICO

2,6 ANOS CONSIDERADOS PARA O ESTUDO

2.7 METODOLOGIA DE PESQUISA

2.8 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.9 MODELAGEM MULTIVARIADA

2.10 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.11 GRADE DE POSIÇÃO DE MERCADO DBMR

2.12 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.13 MATRIZ DE DESAFIOS DO MERCADO DBMR

2.14 FONTES SECUNDÁRIAS

2.15 MERCADO GLOBAL DE BIOPLÁSTICOS: RESUMO DA PESQUISA

2.16 PREMISSAS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4. RESUMO EXECUTIVO

5. INFORMAÇÕES PREMIUM

5.1 COBERTURA DE MATÉRIA-PRIMA

5.2 ANÁLISE DE CONSUMO DE PRODUÇÃO

5.3 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO

5.4 AVANÇO TECNOLÓGICO DOS FABRICANTES

5.5 AS CINCO FORÇAS DE PORTER

5.6 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

5.7 ANÁLISE PESTEL

5.8 COBERTURA REGULAMENTAR

5.8.1 CÓDIGOS DE PRODUTOS

5.8.2 NORMAS CERTIFICADAS

5.8.3 NORMAS DE SEGURANÇA

5.8.3.1. MANUSEIO E ARMAZENAMENTO DE MATERIAIS

5.8.3.2. TRANSPORTE E PRECAUÇÕES

5.8.3.3. IDENTIFICAÇÃO HARAD

6. ANÁLISE DE TENDÊNCIAS DE PREÇOS

7. CAPACIDADES GLOBAIS DE PRODUÇÃO DE BIOPLÁSTICOS E MAPA DA REDE

8. ANÁLISE DA CADEIA DE VALOR

9. ANÁLISE DA CADEIA DE SUPRIMENTOS

9.1 VISÃO GERAL

9.2 CENÁRIO DE CUSTOS LOGÍSTICOS

9.3 IMPORTÂNCIA DOS PRESTADORES DE SERVIÇOS LOGÍSTICOS

10. CENÁRIO DE MUDANÇAS CLIMÁTICAS

10.1 PREOCUPAÇÕES AMBIENTAIS

10.2 RESPOSTA DA INDÚSTRIA

10.3 PAPEL DO GOVERNO

10.4 RECOMENDAÇÕES DO ANALISTA

11. PERSPECTIVAS DA CAPACIDADE DE PRODUÇÃO

12. MERCADO GLOBAL DE BIOPLÁSTICOS, POR TIPO DE PRODUTO, 2018-2032 (MILHÕES DE DÓLARES) (TONELADAS)

12.1 VISÃO GERAL

12.2 BIOPLÁSTICOS BIODEGRADÁVEIS

12.2.1 ÁCIDO POLILÁTICO (PLA)

12.2.1.1. PLA DE ALTO CALOR

12.2.1.2. PLA PADRÃO

12.2.1.3. PLANO AMORFO

12.2.1.4. PLA MISTURADO

12.2.1.5. OUTROS

12.2.2 POLI-HIDROXIALCANOATOS (PHA)

12.2.2.1. POLI(3-HIDROXIBUTIRATO) (PHB)

12.2.2.2. POLI(3-HIDROXIBUTIRATO-CO-3-HIDROXIVALERATO) (PHBV)

12.2.2.3. POLI(3-HIDROXIBUTIRATO-CO-3-HIDROXIHEXANOATO) (PHBH)

12.2.2.4. POLI(3-HIDROXIBUTIRATO-CO-4-HIDROXIBUTIRATO) (P4HB)

12.2.3 MISTURAS DE AMIDO

12.2.3.1. AMIDO TERMOPLÁSTICO (TPS)

12.2.3.2. MISTURAS DE AMIDO E PLA

12.2.3.3. MISTURAS DE AMIDO-PBAT

12.2.4 SUCCINATO DE POLIBUTILENO (PBS)

12.2.4.1. PBS PURO

12.2.4.2. MISTURAS DE PBS

12.2.5 TEREFTALATO DE POLIBUTILENO ADIPATO (PBAT)

12.2.5.1. PBAT PADRÃO

12.2.5.2. PBAT APRIMORADO

12.2.6 PLÁSTICOS À BASE DE CELULOSE

12.2.6.1. ACETATO DE CELULOSE

12.2.6.2. CELULOSE REGENERADA

12.2.6.3. CELULOSE MICROBIANA

12.2.7 OUTROS

12.3 BIOPLÁSTICOS NÃO BIODEGRADÁVEIS

12.3.1 BIO-POLIETILENO (BIO-PE)

12.3.1.1. POLIETILENO DE ALTA DENSIDADE (BIO-HDPE)

12.3.1.2. POLIETILENO DE BAIXA DENSIDADE (BIO-PEBD)

12.3.1.3. POLIETILENO LINEAR DE BAIXA DENSIDADE (BIO-LLDPE)

12.3.2 BIO-POLIPROPILENO (BIO-PP)

12.3.2.1. BIO-PP PADRÃO

12.3.2.2. BIO-PP RESISTENTE A IMPACTOS

12.3.3 BIO-POLIETILENO TEREFTALATO (BIO-PET)

12.3.3.1. 30% BIO-PET (PARCIALMENTE BIO-BASEADO)

12.3.3.2. 100% BIO-PET (TOTALMENTE BIO-BASEADO)

12.3.4 BIO-POLIAMIDAS (BIO-PA)

12.3.4.1. PA 6

12.3.4.2. PA 11

12.3.4.3. PA 12

12.3.4.4. PA 4.10

12.3.4.5. PA 6.10

12.3.5 BIO-POLIURETANO (BIO-PUR)

12.3.5.1. ESPUMA RÍGIDA DE BIO-PURIFICAÇÃO

12.3.5.2. ESPUMA BIO-PUR FLEXÍVEL

12.3.6 BIO-POLITRIMETILENO TEREFTALATO (BIO-PTT)

12.3.6.1. QUALIDADE TÊXTIL

12.3.6.2. APLICAÇÕES INDUSTRIAIS

12.3.7 BIO-ACRÍLICOS E OUTROS

12.3.7.1. BIOPOLISTIRENO

12.3.7.2. RESINAS BIO-EPÓXI

12.3.8 OUTROS

13. MERCADO GLOBAL DE BIOPLÁSTICOS, POR FONTE DE MATÉRIA-PRIMA, 2018-2032 (US$ MILHÕES)

13.1 VISÃO GERAL

13.2 À BASE DE PLANTAS

13.2.1 MILHO

13.2.2 CANA-DE-AÇÚCAR

13.2.3 MANDIOCA

13.2.4 BATATAS

13.2.5 TRIGO

13.2.6 ARROZ

13.2.7 OUTROS

13.3 À BASE DE CELULOSE E LIGNINA

13.3.1 POLPA DE MADEIRA

13.3.2 CÂNHAMO

13.3.3 BAMBU

13.3.4 ALGAS

13.3.5 OUTROS

13.4 À BASE DE ÓLEO E GORDURA

13.4.1 ÓLEO DE SOJA

13.4.2 ÓLEO DE PALMA

13.4.3 ÓLEO DE RÍCINO

13.4.4 OUTROS

13.5 MICROBIANO E À BASE DE RESÍDUOS

13.5.1 RESÍDUOS AGRÍCOLAS

13.5.2 DESPERDÍCIO DE ALIMENTOS

13.5.3 BIOMASSA DE ALGAS

13.5.4 OUTROS

13.6 OUTROS

14. MERCADO GLOBAL DE BIOPLÁSTICOS, POR PROCESSO DE FABRICAÇÃO, 2018-2032 (US$ MILHÕES)

14.1 VISÃO GERAL

14.2 PRODUÇÃO BASEADA EM FERMENTAÇÃO

14.2.1 FERMENTAÇÃO MICROBIANA

14.2.2 PROCESSAMENTO BASEADO EM ENZIMAS

14.3 TÉCNICAS DE POLIMERIZAÇÃO

14.3.1 POLIMERIZAÇÃO POR CONDENSAÇÃO

14.3.2 POLIMERIZAÇÃO RADICAL

14.4 PROCESSAMENTO TERMOPLÁSTICO

14.4.1 MOLDAGEM POR INJEÇÃO

14.4.2 EXTRUSÃO

14.4.3 MOLDAGEM POR SOPRO

14.4.4 TERMOFORMAGEM

14.5 IMPRESSÃO 3D E FABRICAÇÃO ADITIVA

14.5.1 MODELAGEM DE DEPOSIÇÃO FUNDIDA (FDM)

14.5.2 ESTEREOLITOGRAFIA (SLA)

14.6 OUTROS

15. MERCADO GLOBAL DE BIOPLÁSTICOS, POR DEGRADIBILIDADE, 2018-2032 (US$ MILHÕES)

15.1 VISÃO GERAL

15.2 COMPOSTÁVEL

15.2.1 COMPOSTÁVEL INDUSTRIAL

15.2.2 COMPOSTÁVEL DOMÉSTICO

15.3 BIODEGRADÁVEL MARINHO

15.4 SOLO BIODEGRADÁVEL

15.5 NÃO BIODEGRADÁVEL

16. MERCADO GLOBAL DE BIOPLÁSTICOS, POR APLICAÇÃO, 2018-2032 (US$ MILHÕES)

16.1 VISÃO GERAL

16.2 EMBALAGEM

16.2.1 EMBALAGEM RÍGIDA

16.2.1.1. GARRAFAS E RECIPIENTES

16.2.1.1.1. GARRAFAS DE ÁGUA E BEBIDAS

16.2.1.1.2. GARRAFAS DE PRODUTOS LÁCTEOS

16.2.1.1.3. FRASCOS PARA CUIDADOS PESSOAIS

16.2.1.1.4. FRASCOS FARMACÊUTICOS E NUTRACÊUTICOS

16.2.1.1.5. RECIPIENTES DE PRODUTOS QUÍMICOS DOMÉSTICOS

16.2.1.2. TAMPAS E FECHAMENTOS

16.2.1.2.1. TAMPAS PARA BEBIDAS E SUCOS

16.2.1.2.2. TAMPAS DE PRODUTOS COSMÉTICOS

16.2.1.3. BANDEJAS E RECIPIENTES PARA ALIMENTOS

16.2.1.3.1. RECIPIENTES DE PLA PRÓPRIOS PARA MICRO-ONDAS

16.2.1.3.2. EMBALAGEM DE ALIMENTOS PARA VIAGEM E ENTREGA

16.2.1.3.3. EMBALAGEM PARA REFEIÇÕES PRONTAS PARA CONSUMO

16.2.1.4. XÍCARAS E TIGELAS

16.2.1.4.1. XÍCARAS DE CAFÉ

16.2.1.4.2. COPOS DE SORVETE

16.2.1.5. LATAS DE AEROSOL E TUBOS RÍGIDOS

16.2.1.5.1. DESODORANTES E SPRAYS

16.2.1.5.2. BISNAS DE CREME E PASTA DE DENTES

16.2.1.6. OUTROS

16.2.2 EMBALAGEM FLEXÍVEL

16.2.2.1. FILMES E ENVELOPES PLÁSTICOS

16.2.2.1.1. EMBALAGENS PARA ALIMENTOS (PELÍCULAS ADERENTES BIODEGRADÁVEIS)

16.2.2.1.2. ENVOLTÓRIOS ESTICÁVEIS E RETRÁTEIS

16.2.2.1.3. PELÍCULAS DE EMBALAGEM DE PROTEÇÃO

16.2.2.2. SACHÊS E SACHÊS

16.2.2.2.1. STAND-UP POUCHES

16.2.2.2.2. SACHÊS DE USO ÚNICO

16.2.2.2.3. SACOS LACRADOS PARA LANCHES E ALIMENTOS CONGELADOS

16.2.2.3. SACOLAS DE COMPRAS COMPOSTÁVEIS

16.2.2.3.1. SACOLAS DE MERCEARIA

16.2.2.3.2. SACOLAS DE COMPRAS DE VAREJO

16.2.2.3.3. SACOS DE LIXO

16.2.2.4. EMBALAGEM PARA SERVIÇOS DE ALIMENTAÇÃO

16.2.2.5. SACOLAS PARA VIAGEM

16.2.2.6. TALHERES DESCARTÁVEIS

16.2.2.7. REVESTIMENTOS BIOPLÁSTICOS REVESTIDOS COM PAPEL

16.2.3 OUTROS

16.3 BENS DE CONSUMO

16.3.1 PRODUTOS DOMÉSTICOS

16.3.1.1. RECIPIENTES E CAIXAS DE ARMAZENAMENTO

16.3.1.2. SACOS DE LIXO E FORROS DE LIXO COMPOSTÁVEIS

16.3.1.3. UTENSÍLIOS DE COZINHA

16.3.1.3.1. COPOS

16.3.1.3.2. PLACAS

16.3.1.3.3. COLHERES

16.3.1.3.4. GARFOS

16.3.1.3.5. ESPÁTULAS

16.3.1.3.6. OUTROS

16.3.2 ELETRÔNICOS E GADGETS

16.3.2.1. CAPAS PARA SMARTPHONES E LAPTOPS

16.3.2.2. CARCAÇAS DE CONTROLE REMOTO

16.3.2.3. ACESSÓRIOS PARA CONSOLE DE JOGOS

16.3.3 BRINQUEDOS E PRODUTOS PARA BEBÊS

16.3.3.1. MAMADA BIODEGRADÁVEL

16.3.3.2. BRINQUEDOS DE BIOPLÁSTICO NÃO TÓXICOS

16.3.3.3. OUTROS

16.3.4 MODA E ACESSÓRIOS

16.3.4.1. ARMAÇÕES DE ÓCULOS

16.3.4.2. PULSEIRAS DE RELÓGIO

16.3.4.3. COMPONENTES PARA BOLSAS E CALÇADOS

16.3.4.4. OUTROS

16.3.5 OUTROS

16.4 TÊXTEIS E FIBRAS

16.4.1.1. VESTUÁRIO E ROUPAS ESPORTIVAS

16.4.1.1.1. FIBRAS DE POLIÉSTER DE BASE BIOLÓGICA

16.4.1.1.2. VESTUÁRIO ESPORTIVO SUSTENTÁVEL

16.4.1.1.3. JAQUETAS ECOLÓGICAS PARA EXTERIOR

16.4.1.1.4. OUTROS

16.4.2 MOBILIÁRIO E ESTOFADOS

16.4.2.1. TAPETES E CARPETES BIODEGRADÁVEIS

16.4.2.2. CAPAS DE ALMOFADA E ESTOFAMENTOS DE TRAVESSEIROS

16.4.2.3. TECIDOS PARA CORTINAS

16.4.2.4. OUTROS

16.4.3 FIBRAS INDUSTRIAIS E TÉCNICAS

16.4.3.1. BIO-POLIAMIDA DE ALTA RESISTÊNCIA PARA VESTUÁRIO DE TRABALHO

16.4.3.2. MALHA DE FIBRA BIOPLÁSTICA PARA AGRICULTURA

16.4.3.3. OUTROS

16.5 AUTOMOTIVO E TRANSPORTE

16.5.1 COMPONENTES INTERNOS

16.5.1.1. PAINÉIS DO PAINEL DE INSTRUÇÕES

16.5.1.2. MAÇANETAS E ACABAMENTOS DAS PORTAS

16.5.1.3. TAMPAS DE VENTILAÇÃO DE AR

16.5.1.4. OUTROS

16.5.2 ASSENTOS E ESTOFADOS

16.5.2.1. ESPUMAS PARA ACOPLAMENTO DE ASSENTO

16.5.2.2. MATERIAIS DE CAPITÃO

16.5.2.3. OUTROS

16.5.3 APLICAÇÕES EXTERNAS

16.5.3.1. PARA-CHOQUES LEVES DE BASE BIOLÓGICA

16.5.3.2. PAINÉIS DE CARROCERIA BIOCOMPOSTOS

16.5.4 COMPONENTES SOB O CAPÔ

16.5.5 OUTROS

16.6 AGRICULTURA E HORTICULTURA

16.6.1 FILMES DE COBERTURA BIODEGRADÁVEIS

16.6.2 VASOS PARA PLANTAS E BANDEJAS PARA MUDAS

16.6.3 TUBULAÇÃO DE IRRIGAÇÃO DE BASE BIOLÓGICA

16.6.4 REVESTIMENTOS DE FERTILIZANTES BIOPLÁSTICOS DE LIBERAÇÃO LENTA

16.7 MÉDICO E SAÚDE

16.7.1 DISPOSITIVOS MÉDICOS DESCARTÁVEIS

16.7.1.1. LUVAS E MÁSCARAS CIRÚRGICAS

16.7.1.2. CURATIVOS E CURATIVOS BIODEGRADÁVEIS

16.7.1.3. TUBULAÇÃO MÉDICA

16.7.1.4. OUTROS

16.7.2 SISTEMAS DE ADMINISTRAÇÃO DE MEDICAMENTOS

16.7.2.1. CÁPSULAS E PÍLULAS BIODEGRADÁVEIS

16.7.2.2. PORTADORES DE MEDICAMENTOS IMPLANTÁVEIS

16.7.2.3. OUTROS

16.7.3 EQUIPAMENTOS CIRÚRGICOS E EMBALAGENS

16.7.3.1. BANDEJAS ESTÉREIS E EMBALAGENS PARA SERINGAS

16.7.3.2. ESTOJOS PARA INSTRUMENTOS MÉDICOS

16.7.3.3. OUTROS

16.8 CONSTRUÇÃO E INFRAESTRUTURA

16.8.1 TUBOS E CONDUTOS (ALTERNATIVAS AO BIO-PVC)

16.8.2 ESPUMAS DE ISOLAMENTO DE BASE BIOLÓGICA

16.8.3 PAINÉIS COMPOSTOS E REVESTIMENTOS DE PAREDES

16.8.4 TINTAS E REVESTIMENTOS

16.8.5 OUTROS

16.9 IMPRESSÃO 3D E FABRICAÇÃO ADITIVA

16.9.1 FILAMENTOS BIODEGRADÁVEIS (PLA, PHA, BIO-ABS)

16.9.2 PROTOTIPAGEM PERSONALIZADA COM BIOPOLÍMEROS SUSTENTÁVEIS

16.9.3 OUTROS

16.10 OUTROS

17. MERCADO GLOBAL DE BIOPLÁSTICOS, POR GEOGRAFIA, 2018-2032 (MILHÕES DE DÓLARES) (TONELADAS)

17.1 MERCADO GLOBAL DE BIOPLÁSTICOS (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

17.2 AMÉRICA DO NORTE

17.2.1 EUA

17.2.2 CANADÁ

17.2.3 MÉXICO

17.3 EUROPA

17.3.1 ALEMANHA

17.3.2 Reino Unido

17.3.3 ITÁLIA

17.3.4 FRANÇA

17.3.5 ESPANHA

17.3.6 RÚSSIA

17.3.7 SUÍÇA

17.3.8 TURQUIA

17.3.9 BÉLGICA

17.3.10 POLÔNIA

17.3.11 DINAMARCA

17.3.12 NORUEGA

17.3.13 SUÉCIA

17.3.14 HOLANDA

17.3.15 RESTO DA EUROPA

17.4 ÁSIA-PACÍFICO

17.4.1 JAPÃO

17.4.2 CHINA

17.4.3 COREIA DO SUL

17.4.4 ÍNDIA

17.4.5 SINGAPURA

17.4.6 TAILÂNDIA

17.4.7 INDONÉSIA

17.4.8 MALÁSIA

17.4.9 FILIPINAS

17.4.10 AUSTRÁLIA

17.4.11 NOVA ZELÂNDIA

17.4.12 RESTANTE DA ÁSIA-PACÍFICO

17,5 AMÉRICA DO SUL

17.5.1 BRASIL

17.5.2 ARGENTINA

17.5.3 RESTO DA AMÉRICA DO SUL

17.6 ORIENTE MÉDIO E ÁFRICA

17.6.1 ÁFRICA DO SUL

17.6.2 EGITO

17.6.3 ARÁBIA SAUDITA

17.6.4 EMIRADOS ÁRABES UNIDOS

17.6.5 ISRAEL

17.6.6 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

18. MERCADO GLOBAL DE BIOPLÁSTICOS, CENÁRIO DA EMPRESA

18.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

18.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

18.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

18.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

18.5 FUSÕES E AQUISIÇÕES

18.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

18.7 EXPANSÕES

18.8 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

19. MERCADO GLOBAL DE BIOPLÁSTICOS - ANÁLISE SWOT

20. MERCADO GLOBAL DE BIOPLÁSTICOS - PERFIS DE EMPRESAS

20.1 DANIMER CIENTÍFICO

20.1.1 RESUMO DA EMPRESA

20.1.2 PORTFÓLIO DE PRODUTOS

20.1.3 ANÁLISE DE RECEITA

20.1.4 ATUALIZAÇÕES RECENTES

20.2 NOVAMONT SPA

20.2.1 RESUMO DA EMPRESA

20.2.2 PORTFÓLIO DE PRODUTOS

20.2.3 ANÁLISE DE RECEITA

20.2.4 ATUALIZAÇÕES RECENTES

20.3 ENERGIAS TOTAIS

20.3.1 RESUMO DA EMPRESA

20.3.2 PORTFÓLIO DE PRODUTOS

20.3.3 ANÁLISE DE RECEITA

20.3.4 ATUALIZAÇÕES RECENTES

20.4 BRASKEM

20.4.1 RESUMO DA EMPRESA

20.4.2 PORTFÓLIO DE PRODUTOS

20.4.3 ANÁLISE DE RECEITA

20.4.4 ATUALIZAÇÕES RECENTES

20,5 CORBION

20.5.1 RESUMO DA EMPRESA

20.5.2 PORTFÓLIO DE PRODUTOS

20.5.3 ANÁLISE DE RECEITA

20.5.4 ATUALIZAÇÕES RECENTES

20.6 SABIC

20.6.1 RESUMO DA EMPRESA

20.6.2 PORTFÓLIO DE PRODUTOS

20.6.3 ANÁLISE DE RECEITA

20.6.4 ATUALIZAÇÕES RECENTES

20.7 RODENBURG BIOPOLÍMEROS

20.7.1 RESUMO DA EMPRESA

20.7.2 PORTFÓLIO DE PRODUTOS

20.7.3 ANÁLISE DE RECEITA

20.7.4 ATUALIZAÇÕES RECENTES

20.8 BASF

20.8.1 RESUMO DA EMPRESA

20.8.2 PORTFÓLIO DE PRODUTOS

20.8.3 ANÁLISE DE RECEITA

20.8.4 ATUALIZAÇÕES RECENTES

20.9 CARDIA BIOPLÁSTICOS

20.9.1 RESUMO DA EMPRESA

20.9.2 PORTFÓLIO DE PRODUTOS

20.9.3 ANÁLISE DE RECEITA

20.9.4 ATUALIZAÇÕES RECENTES

20.10 MITSUBISHI CHEMICAL GROUP CORPORATION

20.10.1 RESUMO DA EMPRESA

20.10.2 PORTFÓLIO DE PRODUTOS

20.10.3 ANÁLISE DE RECEITA

20.10.4 ATUALIZAÇÕES RECENTES

20.11 ARKEMA

20.11.1 RESUMO DA EMPRESA

20.11.2 PORTFÓLIO DE PRODUTOS

20.11.3 ANÁLISE DE RECEITA

20.11.4 ATUALIZAÇÕES RECENTES

20.12 GREEN DOT BIOPLASTICS, INC.

20.12.1 RESUMO DA EMPRESA

20.12.2 PORTFÓLIO DE PRODUTOS

20.12.3 ANÁLISE DE RECEITA

20.12.4 ATUALIZAÇÕES RECENTES

20.13 TORAY INDUSTRIES, INC.

20.13.1 RESUMO DA EMPRESA

20.13.2 PORTFÓLIO DE PRODUTOS

20.13.3 ANÁLISE DE RECEITA

20.13.4 ATUALIZAÇÕES RECENTES

20.14 KURARAY

20.14.1 RESUMO DA EMPRESA

20.14.2 PORTFÓLIO DE PRODUTOS

20.14.3 ANÁLISE DE RECEITA

20.14.4 ATUALIZAÇÕES RECENTES

20.15 PRODUTOS ECOLÁSTICOS Pvt. Ltda.

20.15.1 RESUMO DA EMPRESA

20.15.2 PORTFÓLIO DE PRODUTOS

20.15.3 ANÁLISE DE RECEITA

20.15.4 ATUALIZAÇÕES RECENTES

20.16 FKUR

20.16.1 RESUMO DA EMPRESA

20.16.2 PORTFÓLIO DE PRODUTOS

20.16.3 ANÁLISE DE RECEITA

20.16.4 ATUALIZAÇÕES RECENTES

20.17 EASTMAN CHEMICAL COMPANY

20.17.1 RESUMO DA EMPRESA

20.17.2 PORTFÓLIO DE PRODUTOS

20.17.3 ANÁLISE DE RECEITA

20.17.4 ATUALIZAÇÕES RECENTES

20.18 BIOMA BIOPLÁSTICO.

20.18.1 RESUMO DA EMPRESA

20.18.2 PORTFÓLIO DE PRODUTOS

20.18.3 ANÁLISE DE RECEITA

20.18.4 ATUALIZAÇÕES RECENTES

20.19 SOLVAY

20.19.1 RESUMO DA EMPRESA

20.19.2 PORTFÓLIO DE PRODUTOS

20.19.3 ANÁLISE DE RECEITA

20.19.4 ATUALIZAÇÕES RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

21. RELATÓRIOS RELACIONADOS

22. QUESTIONÁRIO

23. CONCLUSÃO

24. SOBRE A PESQUISA DE MERCADO DA DATA BRIDGE

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.