Global Critical Care Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

41.44 Billion

USD

80.77 Billion

2024

2032

USD

41.44 Billion

USD

80.77 Billion

2024

2032

| 2025 –2032 | |

| USD 41.44 Billion | |

| USD 80.77 Billion | |

| % | |

|

Segmentação do Mercado de Equipamentos Críticos Globais, Por Tipo de Produto (Dispositivos Terapêuticos, Dispositivos de Monitoramento do Paciente, Dispositivos Diagnósticos, Unidades e Sistema de UTI e Outros Dispositivos), População do Paciente (Neonatal, Pediátrico, Adultos e Geriatria), Usuário Final (Hospitais, Clínicas Especiais, Centros Cirúrgicos Ambulatórios e Outros), Canal de Distribuição (Tendas Diretas, Vendas Varejistas, Distribuição de Terceiros e Outros) - Tendências e Previsão da Indústria para 2032

Tamanho do mercado de equipamentos de cuidados críticos

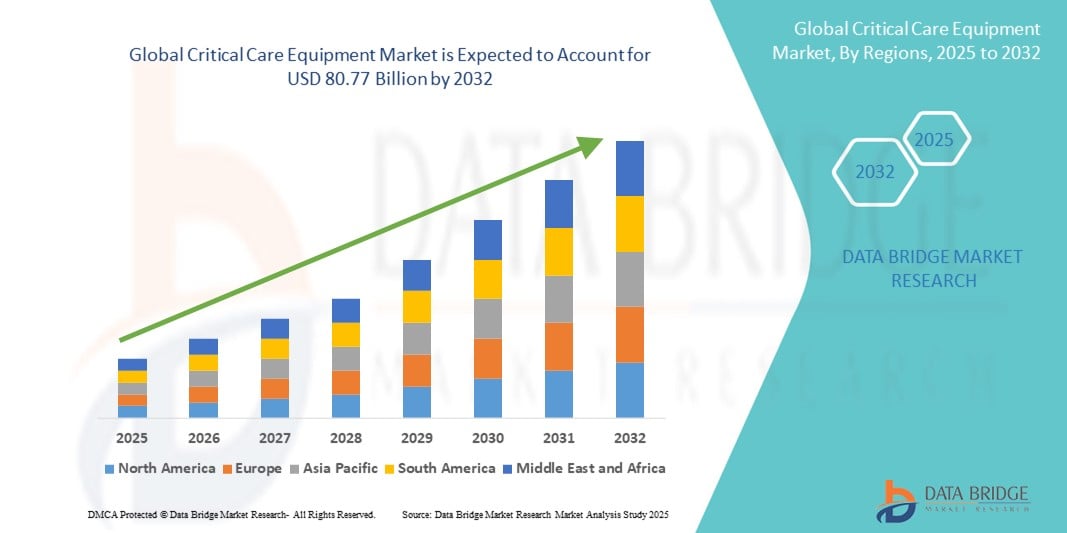

- O tamanho global do mercado de equipamentos de cuidados críticos foi avaliado em41,44 mil milhões de dólares em 2024e espera-se alcançar80,77 mil milhões de USD até 2032, em umaCAGR de 8,7%durante o período de previsão

- O crescimento do mercado é em grande medida impulsionado pela crescente incidência de condições crônicas e de risco de vida, aumento da demanda por unidades de terapia intensiva (UCI) e avanços rápidos nas tecnologias de suporte à vida em todos os serviços de saúde em todo o mundo

- Além disso, crescentes investimentos em infraestrutura de saúde, crescente foco na segurança do paciente e crescente adoção de sistemas avançados de monitoramento e ventilação estão posicionando os equipamentos de cuidados críticos como um componente indispensável nos hospitais modernos. Esses fatores convergentes estão acelerando a demanda por soluções avançadas de UTI, aumentando significativamente o crescimento da indústria

Análise de mercado de equipamentos de cuidados críticos

- Os equipamentos de cuidados críticos, incluindo ventiladores, dispositivos de monitoramento de pacientes, bombas de infusão e sistemas de UTI, são cada vez mais vitais nos ambientes modernos de saúde, devido ao seu papel na manutenção da vida, na gestão de emergências e na possibilidade de monitoramento em tempo real para pacientes críticos em hospitais e unidades de cuidados especiais.

- A crescente demanda por equipamentos de cuidados críticos é principalmente alimentada pela crescente carga de doenças crônicas, pelo aumento dos procedimentos cirúrgicos e pela crescente necessidade de infraestrutura avançada de UTI para o manejo de complicações respiratórias e cardiovasculares.

- A América do Norte dominou o mercado de equipamentos de cuidados críticos com a maior parcela de receita de 42% em 2024, apoiada por serviços de saúde bem estabelecidos, altos gastos em saúde e a forte presença de fabricantes líderes, com os EUA testemunhando a adoção significativa de sistemas de monitoramento habilitados por IA e ventiladores de próxima geração

- A Ásia-Pacífico deve ser a região de crescimento mais rápido no mercado de equipamentos de cuidados críticos durante o período previsto devido à expansão da infraestrutura de saúde, urbanização rápida e aumento do investimento em instalações hospitalares avançadas

- O segmento de Dispositivos de Monitoramento de Pacientes dominou o mercado de equipamentos de cuidados críticos com market share de 35,1% em 2024, impulsionado por seu papel essencial no monitoramento contínuo de sinais vitais, integração com plataformas digitais de saúde e adoção crescente em UTIs em todo o mundo

Segmentação de Mercado de Equipamentos de Cuidados Críticos

| Atributos | Equipamento de cuidados críticos Visão do mercado chave |

| Segmentos Cobertos |

|

| Países abrangidos | América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, análise de preços, análise de compartilhamento de marca, inquérito ao consumidor, análise demografia, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e marco regulatório. |

Tendências críticas do mercado de equipamentos de cuidados

Monitoramento guiado por IA e Integração Remota à UTI

- Uma tendência significativa e acelerada no mercado global de equipamentos de cuidados críticos é a integração deinteligência artificial(AI), Internet das Coisas (IoT) e plataformas de tele-ICU para melhorar o monitoramento do paciente, análise preditiva e gerenciamento remoto de cuidados intensivos. Essas tecnologias estão transformando a forma como as UTIs prestam o cuidado, possibilitando intervenções mais rápidas e reduzindo a carga de trabalho clínico

- Por exemplo, o programa eICU da Philips e as soluções de monitoramento habilitado para IA da GE Healthcare permitem que os clínicos monitorem remotamente múltiplos pacientes de UTI em tempo real, oferecendo alertas preditivos para detecção precoce da deterioração do paciente

- Algoritmos de IA em dispositivos de monitoramento de pacientes podem analisar sinais vitais e dados históricos para prever complicações como sepse ou parada cardíaca, fornecendo aos cuidadores suporte de decisão proativa.

- Os ventiladores e bombas de infusão habilitados para IoT estão cada vez mais integrados com redes hospitalares centralizadas, permitindo a transferência automatizada de dados para registros eletrônicos de saúde (EHRs) para melhor eficiência de fluxo de trabalho

- Essa convergência de IA, monitoramento remoto e cuidados conectados está levando os hospitais a adotarem sistemas avançados de UTI, particularmente em regiões que enfrentam uma escassez de pessoal especializado em cuidados críticos.

- A demanda por equipamentos de cuidados críticos inteligentes, baseados em dados e remotamente acessíveis está aumentando em mercados desenvolvidos e emergentes, reformulando as operações na UTI e elevando os padrões de segurança do paciente e prestação de cuidados

Dinâmica de mercado de equipamentos de cuidados críticos

Controlador

Aumento da carga de doenças crônicas e demanda de UTI

- A crescente prevalência de condições crônicas e de risco de vida, incluindo doenças cardiovasculares, distúrbios respiratórios e sepse, é um dos principais motores da demanda de equipamentos de cuidados críticos. A elevação das taxas de internação, o envelhecimento populacional e o aumento dos volumes cirúrgicos estão intensificando a necessidade de sistemas avançados de UTI

- Por exemplo, em março de 2024, a Medtronic lançou um sistema ventilatório avançado projetado para cuidados intensivos agudos e de longa duração, refletindo o impulso para lidar com casos respiratórios globais emergentes

- Os hospitais estão cada vez mais priorizando modernos sistemas de monitoramento de pacientes, dispositivos de infusão e equipamentos de suporte de vida para aumentar as taxas de sobrevida e reduzir as complicações em pacientes críticos.

- Aumentar a sensibilização para a intervenção precoce e melhorar os resultados através de um acompanhamento contínuo está a reforçar a adopção

- Além disso, o financiamento governamental e o investimento privado na expansão da capacidade de UTI particularmente destacado durante a pandemia de COVID-19 reforçaram a necessidade de infraestrutura de cuidados críticos de longo prazo, sustentando a demanda de equipamentos globalmente.

Restrição/Desafio

Altos custos de equipamentos e barreiras regulatórias

- Uma das principais restrições no mercado de equipamentos de cuidados críticos é o alto custo de dispositivos avançados, como ventiladores, monitores hemodinâmicos e sistemas multiparâmetros de monitoramento de pacientes, o que limita a adoção em mercados sensíveis aos custos.

- Por exemplo, ventiladores avançados com recursos habilitados para IA podem custar até várias dezenas de milhares de dólares, tornando-os menos acessíveis a hospitais menores e centros de saúde rurais em economias emergentes

- Requisitos regulamentares rigorosos para a aprovação de dispositivos e o cumprimento das normas internacionais de qualidade também retardam a entrada no mercado e aumentam os custos de desenvolvimento para os fabricantes

- Preocupações com a interoperabilidade entre diferentes dispositivos e sistemas de TI hospitalares representam desafios adicionais, uma vez que equipamentos de vários fornecedores muitas vezes lutam com a integração de dados sem problemas

- Além disso, a escassez de profissionais de UTI treinados para operar equipamentos avançados reduz a eficiência da implantação em muitas regiões

- Superar essas barreiras através de inovações de dispositivos acessíveis, parcerias público-privadas e investimentos em programas de treinamento será crucial para acelerar a adoção global de equipamentos de cuidados críticos

Âmbito de mercado de equipamentos de cuidados críticos

O mercado é segmentado com base no tipo de produto, população de pacientes, usuário final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de equipamentos de cuidados críticos é segmentado em dispositivos terapêuticos, dispositivos de monitoramento de pacientes, dispositivos diagnósticos, unidades e sistemas de UTI e outros dispositivos. O segmento de dispositivos de monitoramento do paciente dominou o mercado com a maior parcela de receita de 35,1% em 2024, impulsionada pelo seu papel indispensável no monitoramento contínuo de parâmetros vitais como frequência cardíaca, pressão arterial, saturação de oxigênio e frequência respiratória. Sua integração com sistemas de TI hospitalares e plataformas de RHE proporciona aos clínicos dados em tempo real, possibilitando intervenções oportunas e redução da mortalidade em pacientes internados em UTI. O aumento da prevalência de doenças crônicas e o aumento das internações em UTI têm ampliado ainda mais a demanda de monitores multiparâmetros avançados em hospitais em todo o mundo. As inovações contínuas em soluções de monitoramento de IA e telemetria remota estão reforçando a liderança de mercado deste segmento.

Prevê-se que o segmento de Dispositivos Terapêuticos testemunhe a taxa de crescimento mais rápida de 7,9% CAGR de 2025 a 2032, impulsionada principalmente pela crescente necessidade de ventiladores, bombas de infusão e máquinas de diálise em UTI. A pandemia de COVID-19 destacou a importância crítica dos dispositivos terapêuticos de suporte de vida no manejo de falhas respiratórias e complicações multiorgânicas, levando à demanda contínua mesmo na era pós-pandemia. O crescente número de procedimentos cirúrgicos, o aumento da população geriátrica e a demanda por ventiladores tecnologicamente avançados com automação orientada por IA estão alimentando a rápida expansão desse segmento. Economias emergentes investindo na modernização da UTI também apresentam oportunidades de crescimento significativas.

- Por População Doente

Com base na população de pacientes, o mercado de equipamentos de cuidados críticos é segmentado em neonatal, pediátrico, adulto e geriátrico. O segmento Adultos dominou o mercado com maior parcela de 52,8% em 2024, devido à maior prevalência de doenças crônicas, como doenças cardiovasculares, distúrbios respiratórios e complicações relacionadas ao diabetes, que muitas vezes requerem cuidados intensivos. Os adultos também são responsáveis pela maioria das intervenções cirúrgicas e casos de trauma, aumentando ainda mais as internações na UTI. A combinação de transtornos relacionados ao estilo de vida e o aumento da demanda por cuidados críticos pós-operatórios têm cimentado os adultos como o maior grupo de consumidores de equipamentos de cuidados críticos em todo o mundo.

Espera-se que o segmento geriátrico testemunhe o crescimento mais rápido em um CAGR de 8,2% de 2025 a 2032, alimentado pela população global em rápido envelhecimento e o aumento associado de complicações relacionadas à idade que requerem suporte à UTI. Pacientes idosos muitas vezes enfrentam múltiplas comorbidades, tornando-os altamente dependentes de monitorização avançada, ventiladores e dispositivos terapêuticos. Melhorias na expectativa de vida, aliadas a maiores gastos com cuidados de saúde em idosos em nações desenvolvidas e emergentes, estão acelerando a demanda nesse segmento. O aumento das internações em UTI de longa duração entre pacientes geriátricos irá sustentar um crescimento robusto.

- Por Usuário Final

Com base no usuário final, o mercado de equipamentos de cuidados críticos é segmentado em hospitais, clínicas especializadas, centros cirúrgicos ambulatoriais, entre outros. Os hospitais representaram a maior parcela de 61,3% em 2024, uma vez que continuam sendo as unidades primárias para internações por cuidados críticos em todo o mundo. Os hospitais são tipicamente equipados com infraestrutura avançada de UTI, equipes multidisciplinares e a maior demanda por ventiladores, dispositivos de monitoramento e sistemas de infusão. O aumento contínuo das internações por emergências, acidentes e manejo de doenças crônicas tem estabelecido os hospitais como usuários finais dominantes. Financiamentos governamentais e investimentos do setor privado na modernização hospitalar reforçam ainda mais a liderança desse segmento.

Espera-se que o segmento de Centros Cirúrgicos Ambulatórios (CAA) registre o CAGR mais rápido de 7,5% de 2025 a 2032, apoiado pela tendência crescente de cirurgias ambulatoriais e procedimentos de creche. Com a adoção de cirurgias minimamente invasivas, os CSA estão cada vez mais integrando dispositivos de monitoramento compactos e portáteis, juntamente com equipamentos de cuidados críticos pós-cirúrgicos, para garantir a segurança do paciente. Sua crescente preferência entre os pacientes devido à eficiência de custo, recuperação mais rápida e conveniência está acelerando a adoção de equipamentos neste cenário.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado de equipamentos de cuidados críticos é segmentado em concursos diretos, vendas de varejo, distribuição de terceiros, entre outros. As propostas diretas dominaram o mercado com uma parcela de 46,7% em 2024, devido às práticas de compra em massa de hospitais e sistemas de saúde governamentais que preferem contratos de fornecedores de longo prazo. Os concursos diretos oferecem aos profissionais de saúde vantagens de custo, qualidade garantida e fornecimento consistente de dispositivos de cuidados críticos. A aquisição em larga escala de ventiladores, monitores de pacientes e sistemas de infusão por meio de concursos governamentais centralizados durante a crise COVID-19 solidificou ainda mais a importância deste canal.

Projeta-se que o segmento de vendas de varejo cresça no CAGR mais rápido de 8,5% de 2025 a 2032, impulsionado pelo aumento da preferência do consumidor pela compra de dispositivos de cuidados críticos de uso doméstico, como ventiladores portáteis, concentradores de oxigênio e dispositivos de monitoramento. Aumentar a consciencialização sobre os cuidados de saúde no domicílio, aliada ao crescimento daComércio electrónicoplataformas e lojas de varejo de dispositivos médicos, estão tornando os equipamentos avançados mais acessíveis aos pacientes e cuidadores. Essa tendência se alinha com a crescente mudança para as opções descentralizadas de atenção à saúde e tratamento domiciliar.

Análise regional do mercado de equipamentos de cuidados críticos

- A América do Norte dominou o mercado de equipamentos de cuidados críticos com a maior parcela de receita de 42% em 2024, apoiada por serviços de saúde bem estabelecidos, altos gastos em saúde e a forte presença de fabricantes líderes

- Um ambiente regulatório favorável, forte presença de fabricantes globais de dispositivos médicos e crescentes investimentos na integração da saúde digital reforçam ainda mais o domínio da região

- Esta forte adoção de sistemas avançados de suporte de vida, apoiados pelo governo e financiamento privado em infraestrutura de cuidados críticos, tem firmemente posicionado a América do Norte como o principal mercado de equipamentos de cuidados críticos em todo o mundo

U.S. Critical Care Equipment Market Insight

O mercado de equipamentos de cuidados críticos dos EUA captou a maior parcela de receita de 82% em 2024 na América do Norte, impulsionada pela alta prevalência de doenças crônicas, aumento das internações em UTI e adoção de sistemas de suporte de vida tecnologicamente avançados. A demanda é impulsionada ainda mais pela ênfase dos hospitais em monitoramento habilitado para IA e ventiladores de próxima geração que melhoram as taxas de sobrevida dos pacientes. O foco do sistema de saúde dos EUA na inovação, o financiamento público robusto e uma forte presença de fabricantes de dispositivos globais continuam a fortalecer seu domínio. Além disso, o aumento em cirurgias ambulatoriais e envelhecimento populacional ainda suporta o crescimento em longo prazo na adoção de equipamentos avançados de UTI.

Europa Critical Care Equipment Market Insight

Projeta-se que o mercado europeu de equipamentos de cuidados críticos se expanda em um CAGR substancial ao longo do período de previsão, em grande parte impulsionado por normas regulatórias rigorosas para a segurança do paciente e o aumento das internações em UTI. A crescente despesa em saúde, aliada à crescente demanda por sistemas digitais de monitoramento e infusão, está alimentando a adoção. Os prestadores europeus de cuidados de saúde estão particularmente focados na melhoria das infra-estruturas de cuidados intensivos com soluções sustentáveis e ecoconscientes. A demanda está crescendo em hospitais públicos e privados, com a integração de sistemas orientados por IA tornando-se mais comum em cuidados críticos. A renovação das instalações hospitalares mais antigas e o aumento da prevalência de doenças crónicas reforçam ainda mais a perspectiva.

U.K. Critical Care Equipment Market Insight

Prevê-se que o mercado de equipamentos de cuidados críticos do Reino Unido cresça em um notável CAGR durante o período de previsão, apoiado no aumento dos investimentos em saúde, na expansão da capacidade da UTI e no foco em soluções digitais centradas no paciente. Casos crescentes de distúrbios cardiovasculares e respiratórios estão criando demanda constante para ventiladores e monitores multiparâmetros. A adoção precoce do Reino Unido de sistemas de monitoramento habilitados para IA e iniciativas governamentais fortes para melhorar a infraestrutura de saúde estão impulsionando o crescimento do mercado. Além disso, o foco do NHS em melhorar a preparação dos cuidados críticos está estimulando a aquisição consistente de equipamentos.

Alemanha Critical Care Equipment Market Insight

Espera-se que o mercado de equipamentos de cuidados críticos da Alemanha se expanda em um considerável CAGR durante o período de previsão, alimentado pela ênfase do país na inovação, qualidade e sustentabilidade em saúde. Os hospitais alemães são os primeiros adotadores de sistemas avançados de monitoramento de pacientes, ventiladores e tecnologias de infusão integradas com plataformas de TI hospitalares. O forte ecossistema de engenharia e fabricação de dispositivos médicos do país impulsiona ainda mais a penetração no mercado. O aumento das internações em UTI por populações envelhecidas, juntamente com a procura de dispositivos médicos ecológicos e eficientes em termos energéticos, está a reforçar o crescimento a longo prazo no mercado alemão.

Asia-Pacific Critical Care Equipment Market Insight

O mercado de equipamentos de cuidados críticos Ásia-Pacífico está preparado para crescer no CAGR mais rápido de 8,9% durante 2025-2032, impulsionado pela rápida expansão da infraestrutura de saúde, crescente urbanização e crescente investimento na modernização da UTI em toda a China, Japão e Índia. Iniciativas lideradas pelo governo para fortalecer a acessibilidade à saúde, aliadas a uma crescente carga de doenças crônicas e infecciosas, estão acelerando a demanda. O surgimento da APAC como um centro de fabricação rentável para dispositivos médicos está melhorando a acessibilidade e acessibilidade, disponibilizando equipamentos avançados de cuidados críticos para uma base de pacientes mais ampla.

Japão Critical Care Equipment Market Insight

O mercado de equipamentos de cuidados críticos do Japão está ganhando ímpeto devido ao envelhecimento da população, ao ecossistema de saúde de alta tecnologia e à demanda por soluções avançadas de UTI. O número crescente de pacientes idosos com comorbidades está aumentando a necessidade de ventiladores, máquinas de diálise e sistemas de monitoramento. O foco do Japão na robótica, integração de IA e infraestrutura hospitalar compatível com IoT apoia fortemente a expansão do mercado. Hospitais e clínicas especializadas também estão investindo fortemente em plataformas remotas de UTI, refletindo o impulso do país para a inovação na gestão da escassez de mão-de-obra, melhorando os resultados dos pacientes.

Índia Critical Care Equipment Market Insight

O mercado de equipamentos de cuidados críticos da Índia representou a maior participação de receita de mercado na Ásia-Pacífico em 2024, atribuída à sua infraestrutura de saúde em rápida expansão, crescente classe média e investimentos governamentais em hospitais inteligentes e modernização de UTI. Casos crescentes de trauma, doenças respiratórias e condições crônicas estão impulsionando a adoção de ventiladores e dispositivos de monitoramento do paciente. O foco do governo no desenvolvimento de cidades inteligentes e na digitalização da saúde, juntamente com a presença crescente de fabricantes de dispositivos domésticos, está aumentando a acessibilidade e o acesso. A adoção crescente de dispositivos de UTI portáteis e econômicos para cidades de nível 2 e nível 3 também está impulsionando o crescimento da Índia neste setor.

Parte de mercado de equipamentos de cuidados críticos

A indústria de equipamentos de cuidados críticos é liderada principalmente por empresas bem estabelecidas, incluindo:

- Medtronic (Irlanda)

- GE HealthCare (EUA)

- Koninklijke Philips N.V. (Países Baixos)

- Drägerwerk AG & Co. KGaA (Alemanha)

- BD (EUA)

- Baxter International Inc. (EUA)

- Fresenius Medical Care AG & Co. KGaA (Alemanha)

- Getinge AB (Suécia)

- Hamilton Medical AG (Suíça)

- Nihon Kohden Corporation (Japão)

- Mindray Bio-Medical Electronics Co., Ltd. (China)

- UTI Medical, Inc. (EUA)

- Terumo Corporation (Japão)

- Smiths Medical plc (UK)

- Schiller AG (Suíça)

- ZOLL Medical Corporation (EUA)

- Skanray Technologies Ltd. (Índia)

- Natus Medical Incorporated (EUA)

- Fisher & Paykel Healthcare Limited (Nova Zelândia)

- Eppendorf SE (Alemanha)

Quais são os recentes desenvolvimentos no mercado global de equipamentos de cuidados críticos?

- Em agosto de 2025, o Starr Regional Medical Center lançou serviços de tele-ICU 24/7 em seus campus de Atenas e Etowah, aproveitando uma plataforma segura de telessaúde operada pela Equum Medical em colaboração com a Caregility. Esse serviço conecta as equipes de UTI e pronto-socorro com os intensivistas certificados pelo conselho de administração, permitindo remotamente o atendimento de especialistas sem transferência de pacientes, aumentando a capacidade da UTI e modernizando o atendimento crítico

- Em junho de 2025, o Hospital do Distrito Madhubani inaugurou oficialmente sua recém-construída Unidade de Terapia Intensiva (UCI) em uma cerimônia notável onde um paciente hospitalizado, Mohini Devi, liderou a abertura de seu próprio leito hospitalar. A UTI está equipada com modernos equipamentos médicos, incluindo ventiladores, monitores de pacientes, bombas de seringa, desfibriladores, leitos de ar e muito mais

- Em fevereiro de 2025, a Etiometry, Inc. obteve sua 10a liberação FDA 510 (k) para a Plataforma Etiometry, um software de apoio à decisão clínica para UTIs, reforçando sua liderança regulatória e conformidade com a segurança cibernética.

- Em novembro de 2023, o uso de serviços de tele-UCI (UTI virtual) aumentou notavelmente, permitindo que os sistemas de saúde permitam que os clínicos vejam, monitorem e otimizem remotamente o atendimento aos pacientes de UTI via áudio, vídeo e feeds de dados. Esse desenvolvimento reflete a adoção crescente de práticas de gestão de cuidados críticos remotos para reforçar a qualidade e o acesso

- Em junho de 2021, a Etiometria arrecadou US$ 9 milhões em financiamento da Série A-3, apoiando a expansão da liderança, aceleração de P&D e adoção mais ampla de seu software de apoio à decisão clínica na UTI.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.