Global Healthcare Interoperability Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.47 Billion

USD

11.69 Billion

2025

2033

USD

4.47 Billion

USD

11.69 Billion

2025

2033

| 2026 –2033 | |

| USD 4.47 Billion | |

| USD 11.69 Billion | |

| % | |

|

Segmentação do Mercado Global de Interoperabilidade em Saúde, por Tipo (Soluções de Software, Serviços e Outros), Tipo de Software (Integrado e Independente), Tipo de Modelo (Centralizado, Híbrido e Descentralizado), Nível de Interoperabilidade (Interoperabilidade Fundamental, Interoperabilidade Estrutural e Interoperabilidade Semântica), Implantação (Baseada em Nuvem e Local), Aplicação (Diagnóstico, Tratamento e Outros), Usuários Finais (Prestadores de Serviços de Saúde, Operadoras de Planos de Saúde, Farmácias e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de interoperabilidade em saúde

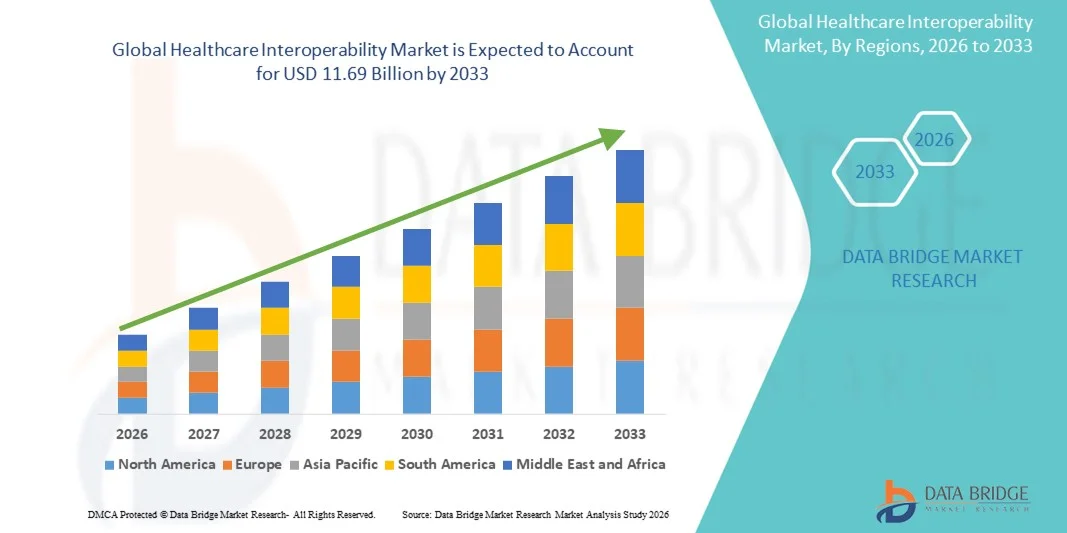

- O mercado global de interoperabilidade na área da saúde foi avaliado em US$ 4,47 bilhões em 2025 e deverá atingir US$ 11,69 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 12,75% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de registros eletrônicos de saúde (EHRs), plataformas de saúde digital e sistemas de saúde conectados, o que leva a uma melhor troca de dados e maior eficiência operacional entre os prestadores de serviços de saúde.

- Além disso, a crescente demanda por compartilhamento de informações contínuo, seguro e em tempo real entre hospitais, clínicas e pacientes está posicionando as soluções de interoperabilidade como um componente crítico da infraestrutura moderna de saúde. Esses fatores convergentes estão acelerando a adoção de soluções de interoperabilidade na área da saúde, impulsionando significativamente o crescimento do setor.

Análise do Mercado de Interoperabilidade em Saúde

- A interoperabilidade na área da saúde, que permite a troca eletrônica contínua de informações de saúde do paciente entre sistemas e provedores, está se tornando um componente crítico da prestação de cuidados de saúde modernos devido ao seu potencial para melhorar a coordenação do atendimento, os resultados para o paciente e a eficiência operacional em ambientes clínicos e administrativos.

- A crescente demanda por soluções de interoperabilidade na área da saúde é impulsionada principalmente pela ampla adoção de registros eletrônicos de saúde (EHRs), pela ênfase cada vez maior em cuidados baseados em valor e pela necessidade crescente de acesso em tempo real a dados precisos de pacientes em hospitais, clínicas e outras unidades de saúde.

- A América do Norte dominou o mercado de interoperabilidade em saúde, com a maior participação na receita, de 39,5% em 2025, impulsionada por infraestrutura de saúde avançada, alta adoção de tecnologias de saúde digital e forte presença de importantes fornecedores de soluções. Os EUA testemunharam um crescimento substancial em iniciativas de interoperabilidade, particularmente em redes integradas de saúde e sistemas hospitalares, apoiados por regulamentações governamentais e inovações em troca de dados orientada por inteligência artificial.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de interoperabilidade em saúde durante o período de previsão, devido à crescente digitalização dos sistemas de saúde, às iniciativas governamentais para o intercâmbio nacional de informações de saúde e aos crescentes investimentos em tecnologias de saúde conectadas.

- O segmento de soluções de software dominou o mercado de interoperabilidade em saúde com uma participação de 42,7% em 2025, impulsionado pela crescente necessidade de plataformas integradas e independentes que facilitem a troca segura, padronizada e em tempo real de dados de pacientes em todo o ecossistema de saúde.

Escopo do relatório e segmentação do mercado de interoperabilidade em saúde

|

Atributos |

Principais insights de mercado sobre interoperabilidade na área da saúde |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de interoperabilidade na área da saúde

Avanços por meio da troca de dados orientada por IA

- Uma tendência significativa e crescente no mercado global de interoperabilidade em saúde é a integração da inteligência artificial (IA) com plataformas de troca de informações de saúde, aprimorando a análise de dados, as previsões e a tomada de decisões clínicas em tempo real.

- Por exemplo, soluções de interoperabilidade baseadas em nuvem, como o InterSystems IRIS for Health, utilizam IA para agregar e analisar dados de pacientes em diversos sistemas, ajudando os profissionais de saúde a detectar padrões e otimizar os fluxos de trabalho de atendimento.

- A integração da IA possibilita funcionalidades como a avaliação preditiva do risco do paciente, alertas automatizados para resultados laboratoriais anormais e a identificação de lacunas no atendimento, melhorando a eficiência clínica e os resultados para o paciente.

- A integração perfeita de plataformas interoperáveis com registros eletrônicos de saúde (EHRs), sistemas laboratoriais e dispositivos de monitoramento de pacientes facilita o gerenciamento centralizado de dados de saúde, permitindo que os médicos acessem informações completas sobre o paciente a partir de uma única interface.

- Essa tendência em direção a sistemas de saúde mais inteligentes, habilitados por IA e interconectados está transformando fundamentalmente as expectativas para a tomada de decisões clínicas, levando empresas como a Oracle Health a desenvolver plataformas de interoperabilidade baseadas em IA com análises preditivas e alertas de atendimento automatizados.

- A demanda por soluções de interoperabilidade aprimoradas por IA está crescendo rapidamente em hospitais, clínicas e redes integradas de saúde, à medida que os profissionais da área priorizam cada vez mais a eficiência, a precisão e o atendimento coordenado ao paciente.

- O crescente foco no engajamento do paciente está impulsionando soluções de interoperabilidade que permitem o acesso seguro do paciente aos seus registros de saúde, agendamento de consultas e integração de telemedicina, aprimorando o atendimento centrado no paciente.

- A expansão do compartilhamento de dados de saúde entre instituições e países está se tornando uma tendência, apoiando pesquisas médicas, ensaios clínicos e a coordenação internacional de cuidados.

Dinâmica do Mercado de Interoperabilidade em Saúde

Motorista

A crescente necessidade se deve à adoção da saúde digital e à pressão regulatória.

- A crescente adoção de plataformas de saúde digital, aliada às exigências governamentais para o intercâmbio de informações de saúde, é um fator significativo para o aumento da demanda por soluções de interoperabilidade na área da saúde.

- Por exemplo, em março de 2025, a Epic Systems anunciou a expansão das capacidades de interoperabilidade para cumprir as normas federais americanas de bloqueio de informações, permitindo a troca contínua de dados de pacientes entre vários fornecedores.

- À medida que os profissionais de saúde se concentram em aprimorar a coordenação do atendimento e os resultados para os pacientes, as soluções de interoperabilidade oferecem acesso em tempo real a registros precisos dos pacientes, reduzindo a duplicação de exames e erros médicos.

- Além disso, a crescente implementação de modelos de cuidados baseados em valor e iniciativas de gestão da saúde populacional torna os sistemas interoperáveis essenciais para o monitoramento e a geração de relatórios de desempenho.

- A integração de EHRs (Registros Eletrônicos de Saúde), plataformas de saúde baseadas em nuvem e soluções de telessaúde facilita o gerenciamento unificado de dados, impulsionando a adoção da interoperabilidade na área da saúde em grandes redes hospitalares e pequenas clínicas.

- A crescente colaboração entre prestadores de serviços de saúde, operadoras de planos de saúde e fornecedores de tecnologia está impulsionando a demanda por plataformas interoperáveis que otimizem a troca e a análise de dados em todo o ecossistema de saúde.

- O aumento dos investimentos em infraestrutura de TI para o setor de saúde por parte das economias emergentes está criando novas oportunidades para a implementação de soluções de interoperabilidade, acelerando a adoção em mercados pouco explorados.

Restrição/Desafio

Preocupações com a segurança dos dados e altos custos de implementação

- As preocupações em torno da privacidade dos dados dos pacientes, das vulnerabilidades de segurança cibernética e da conformidade com regulamentações como a HIPAA representam desafios significativos para o crescimento do mercado.

- Por exemplo, violações de dados de alto perfil na área da saúde fizeram com que alguns provedores hesitassem em adotar soluções de interoperabilidade baseadas em nuvem, temendo acesso não autorizado ou ataques de ransomware.

- Abordar essas preocupações de segurança por meio de criptografia avançada, protocolos de autenticação seguros e auditorias regulares do sistema é crucial para construir confiança entre as organizações de saúde.

- Além disso, o alto custo inicial de implementação de plataformas abrangentes de interoperabilidade, incluindo software, hardware e treinamento, pode dificultar a adoção, especialmente em clínicas menores ou regiões com recursos limitados.

- Embora as soluções baseadas em nuvem estejam reduzindo gradualmente os custos iniciais, recursos avançados como análises de IA e painéis de saúde populacional em tempo real geralmente têm um custo adicional, limitando o acesso para alguns provedores de saúde.

- Superar esses desafios por meio de medidas de segurança robustas, capacitação de profissionais de saúde e soluções com boa relação custo-benefício será fundamental para o crescimento sustentável do mercado de interoperabilidade na área da saúde.

- A resistência à mudança por parte dos profissionais de saúde e a complexidade da integração de sistemas legados com novas plataformas de interoperabilidade podem retardar a adoção e exigir amplo treinamento e suporte.

- A variabilidade nas regulamentações, normas e requisitos de conformidade regionais pode criar desafios de implementação para soluções de interoperabilidade global, limitando a escalabilidade e a adoção transfronteiriça.

Escopo do mercado de interoperabilidade em saúde

O mercado é segmentado com base no tipo, tipo de software, tipo de modelo, nível de interoperabilidade, implantação, aplicação e usuários finais.

- Por tipo

Com base no tipo, o mercado de interoperabilidade em saúde é segmentado em soluções de software, serviços e outros. O segmento de soluções de software dominou o mercado com a maior participação na receita, de 42,7% em 2025, impulsionado pela crescente demanda por plataformas integradas e independentes que facilitam a troca segura, padronizada e em tempo real de dados de pacientes em todo o ecossistema de saúde. Os provedores estão priorizando soluções de software por sua capacidade de conectar perfeitamente registros eletrônicos de saúde (EHRs), sistemas de laboratório e dispositivos de monitoramento de pacientes, o que aprimora os fluxos de trabalho clínicos. O mercado apresenta forte crescimento nesse segmento devido a regulamentações e iniciativas governamentais que promovem a adoção de registros eletrônicos de saúde e padrões de interoperabilidade. Além disso, as soluções de software permitem a integração escalável em redes hospitalares e clínicas menores, tornando-as altamente versáteis e essenciais para a infraestrutura moderna de saúde. Empresas que oferecem software baseado em nuvem e habilitado por inteligência artificial estão impulsionando ainda mais a adoção desse segmento. As soluções de software também oferecem suporte a recursos de análise, geração de relatórios e apoio à decisão, tornando-as indispensáveis para o cuidado baseado em valor e a gestão da saúde populacional.

O segmento de serviços deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por serviços de consultoria, implementação, treinamento e manutenção relacionados a plataformas de interoperabilidade. Organizações de saúde, especialmente as de menor porte, dependem de serviços profissionais para implantar sistemas complexos de interoperabilidade com eficiência e garantir a conformidade regulatória. Serviços gerenciados e suporte técnico aprimoram o desempenho, a segurança e a taxa de adoção de plataformas interoperáveis. O aumento dos investimentos em terceirização de TI para interoperabilidade na área da saúde também contribui para a expansão desse segmento de serviços. A crescente complexidade dos ecossistemas de TI na área da saúde e a necessidade de otimização contínua dos sistemas também impulsionam a demanda por provedores de serviços. Além disso, os serviços facilitam a personalização, a integração e as atualizações contínuas, tornando-os essenciais para a manutenção do desempenho da interoperabilidade.

- Por tipo de software

Com base no tipo de software, o mercado é segmentado em software integrado e independente. O segmento de software integrado dominou o mercado em 2025 devido à sua capacidade de fornecer acesso contínuo aos dados do paciente em múltiplos sistemas e ambientes de atendimento. As plataformas integradas permitem que os profissionais de saúde consolidem informações de registros eletrônicos de saúde (EHRs), sistemas de laboratório e dispositivos de imagem em uma interface unificada, aprimorando a coordenação do atendimento e reduzindo a redundância. A crescente ênfase em modelos de atendimento baseados em valor e gestão da saúde populacional está impulsionando a adoção de software integrado, pois ele oferece suporte a análises e relatórios ao longo do ciclo de vida do paciente. A integração com telemedicina, análises de IA e sistemas de apoio à decisão clínica fortalece ainda mais esse segmento. Os provedores preferem soluções integradas para redes de grande escala e sistemas hospitalares que exigem fluxos de trabalho padronizados e interoperáveis. As plataformas integradas também simplificam a conformidade com os padrões de compartilhamento de dados exigidos pelo governo e reduzem a complexidade operacional.

Espera-se que o segmento de software independente apresente o crescimento mais rápido durante o período de previsão, devido à sua flexibilidade e menor complexidade de implementação. As soluções independentes permitem que hospitais menores, clínicas e provedores especializados adotem plataformas de interoperabilidade sem a necessidade de reformular completamente os sistemas existentes. O segmento se beneficia da demanda por soluções modulares e econômicas que podem ser implementadas rapidamente para atender aos padrões de interoperabilidade. A crescente adoção de plataformas independentes hospedadas na nuvem e ferramentas de análise com inteligência artificial está contribuindo para o rápido crescimento desse subsegmento. Além disso, o software independente oferece maior facilidade de personalização e pode ser direcionado a necessidades departamentais específicas, como a integração de laboratórios ou farmácias. Organizações de saúde em regiões em desenvolvimento também preferem soluções independentes devido aos menores custos iniciais e à manutenção mais simples.

- Por tipo de modelo

Com base no tipo de modelo, o mercado é segmentado em modelos centralizados, híbridos e descentralizados. O modelo centralizado dominou o mercado em 2025 devido à sua abordagem estruturada para agregar dados de pacientes de múltiplas fontes em um único repositório, permitindo acesso e análise seguros em redes de saúde. Os modelos centralizados reduzem a duplicação de dados, melhoram a precisão dos registros de pacientes e simplificam a conformidade com as normas regulatórias. Grandes hospitais e redes integradas de saúde preferem soluções centralizadas para interoperabilidade em toda a empresa e fluxos de trabalho padronizados. Os sistemas centralizados também facilitam a geração de relatórios, a gestão da saúde populacional e a análise orientada por inteligência artificial. O segmento se beneficia de incentivos governamentais que promovem a troca unificada de informações de saúde. Os modelos centralizados continuam sendo a escolha preferida para grandes redes de saúde devido à sua eficiência operacional e recursos de segurança de dados.

Espera-se que o modelo híbrido apresente a taxa de crescimento mais rápida durante o período de previsão, impulsionado pela crescente necessidade de plataformas de interoperabilidade flexíveis que combinem controle centralizado com armazenamento de dados local. Os modelos híbridos estão ganhando popularidade em hospitais com múltiplas unidades e em colaborações interinstitucionais, oferecendo escalabilidade e segurança. Os provedores que adotam soluções híbridas podem manter o controle sobre dados sensíveis enquanto aproveitam análises baseadas em nuvem e recursos de acesso remoto. Os modelos híbridos também permitem a adoção gradual, possibilitando que as organizações de saúde integrem novos sistemas sem interromper os fluxos de trabalho existentes. Iniciativas governamentais que promovem o intercâmbio de informações de saúde contribuem para sua adoção. Os modelos híbridos são particularmente atraentes para regiões com regulamentações rigorosas de privacidade de dados, equilibrando a conformidade com a acessibilidade.

- Por nível de interoperabilidade

Com base no nível de interoperabilidade, o mercado é segmentado em interoperabilidade fundamental, interoperabilidade estrutural e interoperabilidade semântica. O segmento de interoperabilidade estrutural dominou o mercado em 2025 devido à sua capacidade de padronizar o formato e a organização dos dados para uma troca consistente e utilizável entre os Registros Eletrônicos de Saúde (EHRs) e outros sistemas. A interoperabilidade estrutural garante que as informações do paciente possam ser compartilhadas, exibidas e interpretadas com precisão em múltiplas plataformas, melhorando a tomada de decisões clínicas e reduzindo erros. Ela é amplamente adotada em hospitais e grandes redes de saúde para dar suporte à coordenação do cuidado e aos requisitos de relatórios. A interoperabilidade estrutural também facilita a integração com plataformas de suporte à decisão clínica e de análise de dados. O segmento se beneficia de iniciativas governamentais que exigem a padronização da troca de dados de saúde. Hospitais e sistemas de saúde priorizam a interoperabilidade estrutural para otimizar fluxos de trabalho e melhorar a segurança do paciente.

Espera-se que o segmento de interoperabilidade semântica apresente a taxa de crescimento mais rápida durante o período de previsão, impulsionado pela crescente necessidade de permitir que máquinas e profissionais de saúde interpretem e utilizem os dados trocados de forma significativa. A interoperabilidade semântica possibilita análises avançadas, suporte à decisão baseado em IA e cuidados personalizados, traduzindo informações clínicas em insights acionáveis. Sua adoção está se acelerando devido ao crescente foco em medicina de precisão, análises preditivas e iniciativas de saúde populacional. A interoperabilidade semântica garante que conceitos médicos complexos sejam compreendidos de forma consistente em todos os sistemas. Os profissionais de saúde que implementam a interoperabilidade semântica podem aprimorar a coordenação do atendimento e os resultados clínicos. Seu crescimento é sustentado por padrões internacionais e plataformas emergentes de IA na área da saúde.

- Por meio de implantação

Com base na implantação, o mercado é segmentado em soluções em nuvem e soluções locais (on-premise). O segmento de implantação em nuvem dominou o mercado em 2025 devido à sua escalabilidade, menor investimento inicial e facilidade de integração com múltiplos sistemas de saúde. As soluções em nuvem permitem o acesso em tempo real aos dados dos pacientes em hospitais, clínicas e ambientes de atendimento remoto, além de oferecer suporte a análises de IA, integração de telemedicina e recuperação de desastres. A implantação em nuvem facilita a rápida conformidade com os padrões de interoperabilidade e o compartilhamento seguro de dados. O segmento também se beneficia da crescente tendência de redes hospitalares terceirizarem a gestão da infraestrutura de TI. As plataformas em nuvem reduzem os custos de manutenção e simplificam as atualizações do sistema. Escalabilidade e acesso a múltiplos locais são as principais vantagens que impulsionam a adoção da implantação em nuvem.

Espera-se que o segmento de implantação local apresente a taxa de crescimento mais rápida durante o período de previsão, impulsionado por preocupações com a privacidade de dados, conformidade regulatória e controle sobre informações sensíveis de pacientes. Os sistemas locais são preferidos por hospitais e clínicas especializadas em regiões com regulamentações rigorosas sobre dados de saúde, pois permitem o gerenciamento local da infraestrutura e das políticas de segurança de dados. As plataformas locais possibilitam o controle completo sobre o armazenamento de dados, backup e gerenciamento de acesso. O segmento é atendido por organizações que necessitam de acesso offline a registros de pacientes em áreas remotas ou com baixa conectividade. Os sistemas locais são frequentemente combinados com implantações híbridas para maior flexibilidade. Os crescentes investimentos em segurança cibernética e infraestrutura de TI estão acelerando a adoção de sistemas locais.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em diagnóstico, tratamento e outros. O segmento de diagnóstico dominou o mercado em 2025 devido à necessidade crítica de informações precisas e em tempo real sobre o paciente para embasar as decisões diagnósticas. Sistemas interoperáveis permitem que os médicos acessem resultados de exames laboratoriais, imagens e dados históricos de saúde de forma eficiente, reduzindo erros e atrasos no diagnóstico. A integração com ferramentas de diagnóstico baseadas em IA e sistemas de apoio à decisão melhora os resultados clínicos. O segmento se beneficia da crescente demanda por integração de telemedicina e monitoramento remoto. Hospitais e clínicas priorizam a interoperabilidade em diagnósticos para melhorar a eficiência e a satisfação do paciente. A adoção também é impulsionada por iniciativas de assistência baseada em valor, que exigem informações diagnósticas precisas e oportunas.

Espera-se que o segmento de tratamento apresente a taxa de crescimento mais rápida durante o período de previsão, impulsionado pela adoção da medicina de precisão, planos de tratamento personalizados e coordenação de cuidados entre múltiplos prestadores de serviços. Plataformas interoperáveis permitem o compartilhamento contínuo de dados de tratamento com especialistas, farmácias e equipes de saúde, melhorando os resultados para os pacientes e apoiando iniciativas de cuidados baseados em valor. A integração da telemedicina e do monitoramento remoto também contribui para o aumento da demanda por aplicações de tratamento. Análises e ferramentas preditivas baseadas em IA aceleram ainda mais a adoção nos fluxos de trabalho de tratamento. O segmento se beneficia do crescimento de modelos de atendimento centrados no paciente e de programas de gerenciamento de doenças crônicas. Hospitais e clínicas estão implementando cada vez mais plataformas de interoperabilidade para aprimorar o planejamento do tratamento e o acompanhamento pós-tratamento.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em prestadores de serviços de saúde, operadoras de planos de saúde, farmácias e outros. O segmento de prestadores de serviços de saúde dominou o mercado em 2025 devido à alta dependência de sistemas interoperáveis para redes hospitalares, clínicas e centros de atendimento especializado. Os prestadores utilizam soluções de interoperabilidade para consolidar informações de pacientes, aprimorar fluxos de trabalho clínicos e garantir a conformidade com as regulamentações da área da saúde. O segmento se beneficia da crescente adoção de prontuários eletrônicos de saúde (EHRs), telemedicina e modelos de assistência baseados em valor. Plataformas integradas permitem a comunicação fluida entre departamentos e com especialistas externos. Grandes redes de saúde priorizam a adoção por parte dos prestadores para otimizar a eficiência operacional. O segmento também apoia iniciativas de gestão da saúde populacional e análise preditiva.

O segmento de operadoras de planos de saúde deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pela crescente demanda por processamento eficiente de sinistros, gestão da saúde populacional e análises preditivas. As operadoras estão adotando plataformas de interoperabilidade para obter insights a partir de dados clínicos e administrativos, reduzir custos e melhorar os resultados para os segurados. A integração com redes de prestadores de serviços e registros eletrônicos de saúde (EHRs) aumenta a eficiência operacional. O segmento também é beneficiado por incentivos governamentais que promovem a troca de informações de saúde. As operadoras estão utilizando cada vez mais dados interoperáveis para detecção de fraudes e gestão da utilização de recursos. O foco crescente nos resultados para os pacientes e na relação custo-benefício do atendimento impulsiona a adoção de soluções avançadas de interoperabilidade.

Análise Regional do Mercado de Interoperabilidade em Saúde

- A América do Norte dominou o mercado de interoperabilidade em saúde, com a maior participação na receita, de 39,5% em 2025, impulsionada por infraestrutura de saúde avançada, alta adoção de tecnologias de saúde digital e forte presença de importantes fornecedores de soluções.

- Os prestadores de serviços de saúde da região priorizam o acesso contínuo e em tempo real aos dados dos pacientes, permitindo uma melhor coordenação do atendimento, redução da duplicação de exames e aprimoramento da tomada de decisões clínicas em hospitais, clínicas e centros especializados.

- Essa ampla adoção é ainda mais sustentada por uma infraestrutura de saúde avançada, altos investimentos em TI na área da saúde e uma forte presença de importantes fornecedores de soluções de interoperabilidade, consolidando a região como líder na implementação de plataformas de dados de saúde integradas e habilitadas por IA.

Análise do Mercado de Interoperabilidade em Saúde nos EUA

O mercado de interoperabilidade em saúde dos EUA detinha a maior participação de receita, com 82% em 2025, na América do Norte, impulsionado pela rápida adoção de registros eletrônicos de saúde (EHRs), plataformas de saúde digital e soluções de telessaúde. Os provedores estão priorizando cada vez mais a troca de dados integrada para melhorar a coordenação do atendimento, reduzir a duplicação de exames e aprimorar a tomada de decisões clínicas. A crescente tendência de modelos de assistência baseados em valor e as exigências governamentais para a troca de informações de saúde impulsionam ainda mais o crescimento do mercado. Além disso, a integração com ferramentas de análise e previsão baseadas em IA está contribuindo significativamente para a expansão das soluções de interoperabilidade. Uma infraestrutura de TI robusta na área da saúde e altos investimentos de partes interessadas públicas e privadas continuam a impulsionar a adoção em hospitais e clínicas.

Análise do Mercado de Interoperabilidade em Saúde na Europa

Prevê-se que o mercado europeu de interoperabilidade na área da saúde cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente por regulamentações rigorosas de compartilhamento de dados, como o GDPR, e pela crescente necessidade de uma coordenação eficiente do atendimento ao paciente. A crescente digitalização em hospitais e clínicas, juntamente com iniciativas governamentais que promovem o intercâmbio nacional de informações de saúde, está fomentando a adoção. Os provedores de saúde europeus também são atraídos pela eficiência operacional, redução de erros e análises em tempo real oferecidas por plataformas interoperáveis. A região está testemunhando crescimento em instalações de saúde públicas e privadas, com soluções de interoperabilidade sendo implementadas tanto em infraestruturas de TI novas quanto em já existentes na área da saúde.

Análise do Mercado de Interoperabilidade em Saúde no Reino Unido

Prevê-se que o mercado de interoperabilidade em saúde no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela ênfase nacional na saúde digital e na maior segurança do paciente. Preocupações com erros médicos, fragmentação de dados e a necessidade de registros eletrônicos de saúde abrangentes estão incentivando os provedores a adotarem sistemas interoperáveis. A infraestrutura de TI em saúde bem estabelecida no Reino Unido, combinada com o forte apoio governamental à troca de informações de saúde e aos serviços de telessaúde, deverá continuar estimulando o crescimento do mercado. A integração de análises de IA, portais de engajamento do paciente e ferramentas de apoio à decisão clínica impulsiona ainda mais a adoção.

Análise do Mercado de Interoperabilidade em Saúde na Alemanha

O mercado de interoperabilidade em saúde na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pelo aumento de iniciativas de saúde digital, padrões de conformidade rigorosos e pela demanda por uma coordenação eficiente do atendimento ao paciente. A infraestrutura de saúde avançada da Alemanha, a ênfase na inovação e o foco em soluções seguras e que respeitam a privacidade promovem a adoção de plataformas interoperáveis em hospitais e clínicas especializadas. A integração com redes nacionais de saúde, registros eletrônicos de saúde (EHRs) e soluções de telemedicina está se tornando cada vez mais comum, apoiando a tomada de decisões clínicas em tempo real. Os provedores locais priorizam soluções de interoperabilidade que estejam alinhadas com os requisitos regulatórios e os padrões de segurança do paciente.

Análise do Mercado de Interoperabilidade em Saúde na Região Ásia-Pacífico

O mercado de interoperabilidade em saúde na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 23%, durante o período de previsão de 2026 a 2033, impulsionado pela crescente digitalização, iniciativas governamentais para o intercâmbio nacional de informações de saúde e pela crescente adoção de soluções de telemedicina em países como China, Japão e Índia. O foco crescente da região na melhoria da qualidade do atendimento e da eficiência operacional está impulsionando a adoção de plataformas de interoperabilidade. Além disso, os investimentos emergentes em infraestrutura de TI para saúde e análises habilitadas por inteligência artificial estão facilitando o acesso a dados em tempo real em hospitais e clínicas. A expansão do mercado de serviços de saúde na região Ásia-Pacífico e a crescente conscientização dos pacientes sobre ferramentas de saúde digital estão impulsionando ainda mais o crescimento.

Análise do Mercado de Interoperabilidade em Saúde no Japão

O mercado de interoperabilidade em saúde no Japão está ganhando impulso devido ao sistema de saúde tecnologicamente avançado do país, ao envelhecimento da população e à demanda por acesso contínuo a dados. Os provedores estão adotando cada vez mais soluções interoperáveis para aprimorar o atendimento ao paciente, integrar registros eletrônicos de saúde (EHRs) e conectar-se a sistemas de telemedicina e monitoramento remoto. A integração de plataformas de interoperabilidade com ferramentas de inteligência artificial (IA) e análise de dados está impulsionando o crescimento. A ênfase do Japão em cuidados preventivos e redes de saúde coordenadas está impulsionando a adoção em hospitais, clínicas e centros de atendimento especializado. Além disso, o apoio regulatório e os incentivos governamentais para iniciativas de saúde digital contribuem para a expansão do mercado.

Análise do Mercado de Interoperabilidade em Saúde na Índia

O mercado de interoperabilidade em saúde na Índia representou a maior fatia da receita na região Ásia-Pacífico em 2025, devido à rápida digitalização, à expansão das redes hospitalares e à crescente adoção de registros eletrônicos de saúde (EHRs) e plataformas de telemedicina. A Índia está emergindo como um mercado-chave para soluções de interoperabilidade, impulsionada por iniciativas governamentais para o intercâmbio nacional de dados de saúde e sistemas de saúde inteligentes. Os provedores estão utilizando plataformas de interoperabilidade para melhorar a coordenação do atendimento, reduzir erros e permitir o acesso a dados de pacientes em tempo real. A crescente classe média, o aumento do investimento em TI na área da saúde e a crescente conscientização sobre os benefícios da saúde digital são fatores-chave que impulsionam o crescimento do mercado na Índia. Soluções acessíveis de provedores nacionais e internacionais também contribuem para a adoção em hospitais, clínicas e centros de saúde rurais.

Participação de mercado em interoperabilidade na área da saúde

O setor de interoperabilidade na área da saúde é liderado principalmente por empresas consolidadas, incluindo:

- Epic Systems Corporation (EUA)

- Corporação InterSystems (EUA)

- Oracle Health (EUA)

- Allscripts Healthcare Solutions (EUA)

- NextGen Healthcare, Inc. (EUA)

- Tecnologia da Informação Médica, Inc. (EUA)

- Grupo de Saúde Orion (Nova Zelândia)

- eClinicalWorks (EUA)

- IBM (EUA)

- Infor, Inc. (EUA)

- Koninklijke Philips NV (Holanda)

- Change Healthcare (EUA)

- Redox, Inc. (EUA)

- Lyniato (EUA)

- Rhapsody International, Inc. (EUA)

- iNTERFACEWARE Inc. (Canadá)

- Optum (EUA)

- Health Catalyst (EUA)

- ViSolve, Inc. (EUA)

- GE Healthcare (EUA)

Quais são os desenvolvimentos recentes no mercado global de interoperabilidade na área da saúde?

- Em novembro de 2025, a InterSystems lançou o HealthShare AI Assistant, um recurso de IA generativa integrado à sua plataforma Unified Care Record, que permite a médicos e administradores consultar e resumir dados longitudinais complexos de pacientes usando comandos em linguagem natural, melhorando a acessibilidade e a eficiência da recuperação de dados de saúde.

- Em outubro de 2025, a Epic Systems apresentou novos recursos de interoperabilidade (incluindo o “MyChart Central” para acesso unificado a registros), expandiu seu ecossistema de desenvolvedores (Open.Epic) e introduziu APIs para autorização prévia e alertas de segurança para a equipe, simplificando o compartilhamento de dados entre instituições para profissionais de saúde e pacientes.

- Em outubro de 2025, a InterSystems também anunciou uma integração estratégica de sua plataforma HealthShare com a API Google Cloud Healthcare, possibilitando bases de dados harmonizadas e em tempo real para análises com inteligência artificial — uma iniciativa que busca solucionar a fragmentação dos dados de saúde e viabilizar uma infraestrutura de dados escalável, segura e unificada.

- Em setembro de 2025, a NextGen Healthcare firmou uma parceria com a Kno2 (uma QHIN designada pelo governo federal) para permitir que mais de 100.000 provedores de diversas especialidades se conectassem por meio da estrutura nacional Trusted Exchange Framework and Common Agreement (TEFCA), expandindo significativamente o alcance da infraestrutura nacional de troca de dados.

- Em dezembro de 2024, as redes que utilizavam o Epic como sistema de EHR conectaram 625 hospitais à TEFCA em um ano, um marco que melhorou significativamente a interoperabilidade entre os sistemas de saúde dos EUA, ajudando particularmente hospitais rurais e carentes que anteriormente não conseguiam trocar informações eletrônicas de saúde.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.